В этой статье будет описано, как вернуть страховку по кредиту Сбербанка, так как страховая сумма часто крайне велика, еще и комиссию надо уплатить, а терять деньги без необходимости никому не хочется.

- Можно ли вернуть страховку?

- Какую сумму возвращают заемщику?

- В каком случае можно вернуть страховку?

- В течение первых 5 дней

- в течение 14 дней

- после 14 дней

- при досрочном погашении

- как подать заявление?

- Какие документы необходимы?

- Какие статьи будут в пользу заемщика?

- Реально ли вернуть страховку?

- Как вернуть страховку по кредиту Сбербанка если в ней нет необходимости

- Возврат страховки после погашения кредита

- Образец заявления

- Все хитрости, как вернуть страховку по кредиту Сбербанка

- Что такое страховка по кредиту

- От чего можно застраховать кредит

- Зачем нужно страховать кредит

- Выгодно ли страхование кредита заемщику?

- Стоимость страхования и сроки

- Особенности страховки в Сбербанке

- Сбербанк навязывает страховку при оформлении кредита, что делать

- Как вернуть деньги за страховку

- Возвращают ли деньги за страховку по кредиту в Сбербанке?

- Отказ от страховки после получения кредита

- Возврат страховки при досрочном погашении кредита

- Документы на возврат страховки

- Какую сумму можно вернуть

- Заявление на возврат страховки

- Опыт возврата страховки по кредиту

- Как вернуть страховку по кредиту в Сбербанке в 2021 году максимально быстро — честная и полная инструкция для заемщиков

- Сколько действует страховка

- Действительно ли страховка является обязательной

- Можно ли возвращать страховку

- Сторона закона

- Сторона страховой компании

- Какие компании занимаются страхованием кредита в Сбербанке

- Контактные данные СК «Сбербанк Страхование жизни»

- В каком случае можно вернуть страховку

- Условия и порядок возврата страховки при действующем кредите

- В течение 14 дней

- После 14 дней

- Условия и порядок действий по возврату страховки после погашения кредита

- Условия и порядок действий по возврату страховки при досрочном погашении

- Порядок действий при досрочном погашении потребительского кредита

- Порядок действий при досрочном погашении ипотеки

- Какие документы необходимо подготовить

- Как подается заявление

- Правила заполнения заявления

- Что делать, если Сбербанк отказывается возвращать страховку

- Выводы

Можно ли вернуть страховку?

Возвращают ли страховку и деньги за нее уплаченные после оформления кредита — самый распространённый вопрос. В Сбербанке страхование часто навязывают заемщикам под предлогом того, что оформить кредит не получится.

Когда встает такая дилемма, а потребность в потребительском кредите у человека велика, то с оформлением страховки приходится соглашаться, но любому хочется вернуть несправедливо потраченные деньги. И возвратить страховку и определенную часть денег действительно можно, но это касается только потребительского кредита.

Страховая компания не возвращает страховку, оформленную при взятии ипотеки в Сбербанке. Страхование залогового имущества действительно является обязательным и в банке не дадут ипотеку без него.

На потребительский кредит страховка в обязательном порядке не распространяется, и если вам ее навязали или только навязывают, то следует смело отстаивать свои права.

Отсудить деньги можно у страховой компании, Сбербанк не является стороной страхового договора. Он может лишь предоставить необходимые документы, с которыми следует подавать заявление. И чтобы страховщик вернул уплаченный взнос, необходимо будет постараться, так как возврат страховки дело нелегкое.

Обратите внимание на эти кредитные предложения! 2021 года.

от 25 тыс. до 3 млн. руб.Минимальный пакет документов Оформить Акция «Кредит под 0%» до 31.12.2021 Оформить от 50 тыс. до 3 млн. руб.Стаж работы не менее 6 месяцев Оформить Минимальный пакет документов Оформить от 51 тыс. до 1,3 млн. руб. Оформить Решение по заявке от 3 минут Оформить от 90 тыс. до 2 млн. руб. Оформить от 50 тыс. до 5 млн. руб.Решение онлайн за 2 минуты Оформить от 50 тыс. до 3 млн. руб.Решение в течение 15 минут Оформить Оформить от 50 тыс. до 2 млн. руб. Оформить Решение в течение 1 минуты Оформить от 10 тыс. до 1 млн. руб. Оформить от 50 тыс. до 3 млн. руб.Решение банка по SMS или e-mail Оформить от 20 тыс. до 5 млн. руб.Время принятия решения 10 минут Оформить

Какую сумму возвращают заемщику?

Условия возврата страховки часто созданы не в пользу заёмщика, и вернуть назад свои деньги в полном объёме будет не просто. Во многом все зависит от того, в течение какого времени заемщик подаст заявление на возврат страховки. Какая сумма будет возвращена заемщику в зависимости от сроков подачи заявления прописано в таблице.

| До 5 дней | 100% от стоимости страховки при условии заключения договора индивидуального страхования. |

| До 14 дней | Вся стоимость страховки. |

| После 14 дней | 100% возвращается в случае, если договор страхования не был заключен, иначе страховая компания самостоятельно рассчитает сумму к возврату. |

| Более 1 года (при досрочном погашении кредита) | Сумма для возврата рассчитывается индивидуально для заемщика исходя из срока использования страховки. |

Вернуть обратно страховую часть, уплаченную за договор страхования, разрешено если договор оформлялся индивидуально. Если же заёмщик подписал договор на участие в программе добровольного коллективного страхования, то забрать деньги у банка и страховой компании будет очень сложно.

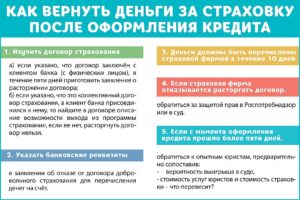

В каком случае можно вернуть страховку?

Порядок и правила действий заемщика всецело будут базироваться на том, когда он решил вернуть кредитную страховку.

Так же нужно знать, в каких случаях возвращается полис:

- В самом начале использования страховки, как «не подошедший товар».

- В случае если договор страхования еще не заключен, а деньги уже уплачены.

- При досрочном погашении кредита, когда необходимость в страховке отпадает.

Расторгнуть договор трудно, если он уже подписан, но иное бывает крайне редко. Рассмотрим алгоритм действий и сроки подачи заявления.

В течение первых 5 дней

при получении кредита сбербанк заставляет страховать жизнь всех клиентов. если человек не застрахованный, то банк может отказать в кредите. по потребительскому кредиту страхование не является обязательным, но ведь банк не указывает причину отказа, и сделать человек ничего не сможет.

https://www.youtube.com/watch?v=oM4NkbyyRVE

выход есть — застраховать свою жизнь, а после выдачи кредита обратиться за возвратом страховки. лучше всего сделать это в течение пяти дней. но есть важный момент, страховка должна быть оформлена индивидуально, на полис коллективного страхования это условие не распространяется и страховая не вернет деньги заемщику.

плюс в оформлении полиса индивидуального страхования в том, что заемщик не переплачивает за услуги сбербанка в качестве посредника в выдаче страховки.

за оформление коллективного страхования в сбербанке берут дополнительную плату и очень большую, и эту премию банк положит в карман, а за саму страховку заемщику еще придется заплатить дополнительно.

после подачи заявления в течение 10 дней заемщику должны вернуть деньги.

в течение 14 дней

в договоре по кредитам сбербанка в пункте 4.1 четко прописано, что заемщик имеет право вернуть страховку в течение 14 дней.

ранее было указано, что будет изъята компенсация в размере 13% от стоимости страховки, а теперь вроде разрешено вернуть полную стоимость.

но очень часто сотрудники банка противоречат договору и пытаются ввести человека в заблуждение, и говорят, что указывается в договоре «плата за подключение», а не стоимость страховки и здесь трактую эти слова по-разному.

все же необходимо постараться отстоять свои права, пускай банк выплачивает хоть эту сумму.

после 14 дней

здесь все очень четко прописано в договоре кредитования в пункте 4.1.2. и заёмщик может вернуть плату за подключение к услуге страхования, только если договор еще не был подписан. иначе на возмещение средств в полном объеме можно не рассчитывать.

при досрочном погашении

досрочное погашение кредита делает услугу страхования бесполезной. а кому захочется платить за продукт, которым не пользуются? поэтому люди желают возместить свои убытки. возвращение выплаты стоимости договора страхования будет производиться точно не в стопроцентном объеме. об этом говорит пункт 4.2 кредитного договора сбербанка.

при возврате страховки из-за досрочного погашения кредита получение денег будет устанавливаться для заемщика индивидуально, но банк явно удержит проценты за налогообложение и прочие комиссии.

но расторжение договора они обязаны провести и заплатить хоть минимальную сумму в зависимости от того, как долго заемщик пользовался страховкой, и сколько еще осталось времени до окончания ее срока действия.

образец заявления

как подать заявление?

Заявление по выплате стоимости страховки при расторжении договора является важной частью. Обязательно необходимо написать два заявления и лично отнести их в отделение Сбербанка, отправка почтой считаться не будет. Одно заявление должен принять сотрудник Сбербанка, а на втором он должен поставить отметку о получении и отдать клиенту.

Образец заявления можно попросить у сотрудника Сбербанка, либо скачать по этой ссылке.

Что указывается в заявлении:

- В правом верхнем углу в родительном падеже пишется наименование и все реквизиты страховой компании и ФИО заемщика.

- Указывается шапка по центру «Заявление на возврат страховки по кредиту».

- Далее пишется причина требования возврата и статья, на которую ссылается человек.

- Указываются все данные о взятом кредите (номер договора, сумма, сроки и т.п.).

- Обязательно пишутся все данные о заёмщике (серия и номер паспорта, номер счета для получения средств, контактные данные).

Заявление необходимо подать в Сбербанк, если он навязал договор коллективного страхования, а человек разобравшись, решил отказаться. Тогда все реквизиты указываются Сбербанка и с заявлением необходимо идти именно туда.

Какие документы необходимы?

К заявлению обязательно прикладывается такой пакет документов:

- паспорт;

- договор кредитования (ксерокопия);

- справка из банка о досрочном погашении кредита (если необходимо);

- договор коллективного страхования.

Эти документы в обязательном порядке должны подаваться вместе с заявлением. Сбербанк или страховая компания должны принять их и рассмотреть. Если они отказываются это сделать, ссылаясь на то, что вернуть страховку не получится, то следует немедленно обращаться к главе организации и писать заявление лично на его имя.

Какие статьи будут в пользу заемщика?

Часто банковские служащие или страховщики пытаются ввести в заблуждение человека множеством законов, пунктов, параграфов и так далее. Но заемщик, желающий вернуть страховку по кредиту Сбербанка, должен и сам хорошо разбираться в законах.

Статьи, помогающие вернуть деньги по страховке:

- Статья 958 ГК РФ — в ней говорится, что если договором кредитования предусмотрен возврат страховой премии, то заемщик имеет полное право потребовать ее обратно при расторжении договора. В договоре кредитования Сбербанка в пункте 4.0 именно это и прописано.

- Статья 10 закона РФ «О защите прав потребителей» может помочь вернуть деньги, если Сбербанк обманом заставил человека оформить страховой полис.

- Статья 29 того же закона позволяет отказаться от страховки после подписания договора, если заемщиком выявлены недостатки в оказанной услуге.

- Статья 359 ГК РФ гласит, что при отказе возвращать положенные деньги и незаконном удерживании их у себя, на эту сумму начисляются проценты, и страховая компания должна будет возместить клиенту сумму, крупнее изначально уплаченной.

- Статья 1102 ГК РФ позволяет вернуть страховую премию, уплаченную компании, если Сбербанк не передал ее страховщикам, а взял себе в качестве комиссии за оказание услуг. Такие действия являются необоснованным обогащением банка и через суд можно добиться их возврата.

- Статья 32 Закона РФ «О правах потребителей» гласит, что клиент может вернуть ту часть средств, потраченную на услуги, которые ему не предоставлялись и уплатить только за время пользования страховкой.

Реально ли вернуть страховку?

Банковскую систему побороть проблематично, так как у них всегда имеется множество лазеек. Лучше всего обратиться к специалисту в вопросах страхования и вместе с ним изучить договор. Даже в самом документе может быть прописано отсутствие возврата страховки при досрочном расторжении договора.

https://www.youtube.com/watch?v=lnrPPdruYk0

Если Сбербанк и страховая компания не идут на уступки, то нужно смело писать заявление в Роспотребнадзор, прокуратуру и дальше разбираться в суде.

Вернуть деньги, уплаченные за страховку кредита в Сбербанке, можно спустя длительный срок разбирательств. Необходимо ответственно подойти к решению возникшей проблемы, чтобы вернуть страховку по кредиту и деньги за нее.

Как вернуть страховку по кредиту Сбербанка если в ней нет необходимости

Если вам доводилось брать кредит в банке, значит, вы уже знаете о такой дополнительной услуге, как страхование по кредиту. Для тех кто столкнулся с ней, актуальным становится вопрос о возможности возврата страховой суммы. Именно поэтому, чтобы помочь вам разобраться со всеми сложностями, мы рассмотрим все аспекты назначения страховой суммы и условия ее возвращения.

Страхование кредита представлено дополнительной добровольной услугой, которую банк предлагает оформить заемщикам во время заключения основного договора потребительского или другого вида кредитования. Пользуясь юридической неграмотностью своих клиентов, сотрудники банка навязывают страховку как обязательную услугу, без которой выдача займа будет невозможной.

Основными направлениями страховых услуг Сбербанка являются:

- страхование на случай потери трудоспособности (инвалидность);

- утрата дохода (увольнение с основного места работы);

- страхование приобретаемого имущества от порчи;

- смерть заемщика.

Однако, если учесть статистику, при которой страховой случай наступает крайне редко, то оплачивая такую страховку, которая составляет не так уж мало, вы попросту безвозмездно отдаете свои деньги страховым компаниям.

Самый первый вопрос — какова стоимость страхового полиса? Ведь единой цены на данную услугу нет. Все зависит от компании, которую вы выберете страховщиком. Главный нюанс — срок страхового полиса априори равен сроку оформляемого кредита. То есть, если вы оформили займ на 1 год, то и за страховку придется платить в течение года.

Беря кредит в Сбербанке вы можете оформить страховой полис как у собственной СК Сбербанк Страхование, так и привлечь страховщика-партнера, их у Сбербанка около 30. А также можно привлечь собственную фирму, но она должна соответствовать стандартам, которые устанавливает банк.

Если рассматривать усредненные расценки, то стоимость полиса будет составлять за год:

- от 0,3 до 1% (от стоимости займа) — страхование от несчастного случая (без учета дополнительных услуг к стартовому пакету);

- от 0,3 до 4% — страховка жизни;

- от 0,7% — страховка на залоговое имущество;

- от 0,1 до 1,7% — на случай онкозаболеваний.

Каким бы ни был выгодным банковский продукт, у него всегда можно найти плюсы и минусы.

К плюсам можно отнести:

- необязательность данной услуги — если клиент не желает оформлять страховку он может от нее отказаться, но это не распространяется на страховку залогового имущества;

- при желании страховку можно вернуть полностью или частично, если не дожидаться окончания срока действия договора;

- если все-таки страховой случай наступил, за вас погашать кредит будет страховщик;

К минусам отнесем следующие моменты:

- банк может пойти на принцип и отказать в одобрении займа без приобретения страховки;

- если страховой случай не наступил, вы впустую потратили деньги;

- вернуть деньги после окончания срока страховки невозможно.

Возврат страховки после погашения кредита

Каждый хотел вернуть свои страховые взносы в полном или хотя бы частичном размере, если страховой случай все-таки не наступил.

Однако, нужно понимать, что ни одна страховая компания не желает терять свою прибыль, и при подписании с ними договора о страховании, нужно обязательно прочитать все соглашение полностью, ведь особо хитрые компании прописывают условия, при которых они могут отказать вам в выплате вашей страховой суммы.

https://www.youtube.com/watch?v=x2ByNNkyuMU

Согласно ГК РФ №958, каждый клиент может отказаться от страхования жизни и здоровья при оформлении кредита, а также вправе потребовать возмещение ранее уплаченной страховой суммы, если срок кредитного и страхового договора еще не закончился.

Важно понимать, условия возврата страховых взносов для каждого вида кредитования разнятся:

— Потребительский кредит — предусматривает законную возможность возврата уплаченного ранее страхового взноса как в течение первых 14 дней, так и на протяжении всего срока кредитования, на определенных условиях.

Следовательно, обратившись в банк, если вас страховала компания Сбербанк Страхование, или непосредственно в отделение страховой, вы просите бланк для составления заявления на возврат страховой суммы. Заполняют его в 2 экземплярах, одно для компании, одно для вас, и требуете поставить отметку у менеджера о принятии вашего заявления.

В случае отказа страховой от исполнения своих обязанностей со своим экземпляром можно обращаться в суд.

— Ипотечный — он подразумевает 2 вида страхования: жизни и здоровья, а также залогового имущества (квартиры или дома). Если от первой страховки вы вправе отказаться, сославшись на 958 статью, то отказ от страхования имущества запрещен законом РФ. Следовательно, надеяться на возврат страховой суммы можно только при условии досрочного погашения кредита.

— Автокредит — по своей сути полностью идентичен ипотечному кредитованию.

Следовательно, если отказаться от собственного страхования заемщик может, то не застраховать свой автомобиль он попросту не имеет права.

А вернуть часть страховки удастся только в случае досрочного погашения задолженности, и только в сумме равной количеству дней, оставшихся до конца страхового договора.

Образец заявления

Чтобы иметь возможность вернуть страховую сумму, нужно подать письменное заявление в отделение банка где был ранее оформлен кредит. Форма заполнения является типовой для всех финансовых учреждений:

- в шапке заявления прописываются название учреждения, адрес и ФИО управляющего банком или страховой, а также данные застрахованного (ФИО, адрес и номер телефона);

- в основном заявлении указываются основания для возврата страховой суммы;

- паспортные данные заемщика;

- реквизиты платежной карты для зачисления на нее денежных средств;

- номер договора займа и страхования, срок их оформления и окончания;

- дата подачи заявления и личная подпись.

Первый экземпляр вы передаете уполномоченному менеджеру, а второй забираете себе, предварительно даете поставить на нем отметку о принятии.

В зависимости от вида кредитования и условий страхового полиса, клиент вправе вернуть свои деньги, уплаченные в виде страхового взноса. Требовать выплату можно только в нескольких случаях:

- на протяжении первых 14 дней после заключения договора можно подать заявление на полное возмещение страховой суммы ввиду отказа от страховки;

- если срок оформления договора превышает 14 дней, тогда можно рассчитывать только на 50% от ранее уплаченной суммы страхового взноса;

- при досрочном погашении кредита можно потребовать возврат страховки, но в сумме, рассчитанной на оставшийся срок страхования.

Большая часть обращений на возврат страхового взноса по займу приходится именно на случай досрочного погашения задолженности.

Ведь если договор был оформлен на 3 года, а выплатить кредит удалось за 2 года, то зачем тогда переплачивать за ненужную услугу.

Тогда нужно подать письменное заявление в банк или в страховую, с просьбой возврата ранее уплаченной суммы страховки и прекратить действие страхового договора по причине досрочного погашения кредита.

Если в страховой вам откажут в возмещении уплаченных страховых взносов, и это противоречит условиям договора подписанного вами, вы можете в судебном порядке требовать возврата уплаченных средств.

После оформления займа в Сбербанке, если вам было навязано страховое соглашение вы вправе от него отказаться без потерь для себя на протяжении 14 дней. То есть, если вы успели в этот срок подать заявление на расторжение страхового полиса, то банк гарантирует вам возврат уплаченной страховой премии в полной мере.

Однако, если страховка была оформлена в компании-партнере, то у них может быть предусмотрено удержание из страховой премии в размере 13-20%.

Пожалуй, самый актуальный вопрос для большинства заемщиков: «Какие аргументы следует приводить, чтобы иметь возможность вернуть свои деньги».

Все хитрости, как вернуть страховку по кредиту Сбербанка

В наше время банки активно пытаются повысить свою прибыль различными способами. Одним из таких способов является приобретение страховки клиентом, при оформлении одной из банковских услуг.

Поэтому вам будет полезно узнать, как юридически грамотно отказаться от страховки после того, как вы уже получили кредит, как вернуть страховку, которую вам навязали, а также как вернуть страховку при досрочном погашении кредита.

Что такое страховка по кредиту

Давайте сначала разберемся со значением такого понятие как страховка.

Страховка по кредиту — это страховой продукт, который снижает риски банка в случае неблагоприятных ситуаций в жизни заемщика, а также страхует жизнь клиента.

https://www.youtube.com/watch?v=n0sHfupVCGU

Таким образом, в случае потери заемщиком работы или других неблагоприятных ситуаций, страхования компания возьмет на себя весь груз ответственности перед банком.

Процент страховки напрямую зависит от суммы взятой в кредит. Больше берем — дороже обойдется страховка. Никто не будет работать себе в убыток — поэтому не стоит удивляться стоимости страховки на крупный кредит.

От чего можно застраховать кредит

- если вы получили инвалидность

- тяжелая болезнь

- потеря работы

- ухудшение финансового положения

- смерть заемщика

Если вы собираетесь взять потребительский кредит (в том числе и кредит на авто), то вы будете страховать только свою жизнь и ответственность. А в случае с ипотекой или любым другим кредитом, где требуется залог, нужно будет застраховать свою жизнь и еще закладываемое имущество от порчи.

Внимание! Согласно гражданскому кодексу РФ страхование потребительских кредитов не является обязательным и производится по желанию заемщика.

В то же время страхование залога является обязательным в случае если это ипотека или любой другой кредит, требующий залог для его получения.

Зато в таком случае ответственность страховать вы уже не обязаны.

Зачем нужно страховать кредит

В интересах любого стабильного развивающегося банка максимально снизить процент невыплат по кредитам. Что касается России, то ситуация тут непростая и поэтому банкам ничего не остается как «навязывать» страховки всем клиентам.

Страхование — это очень прибыльный бизнес, поэтому многие банки создают свои страховые компании и потом делают их частью своего холдинга.

Таким образом получается заработать и на процентах по кредиту и на сомнительной по полезности услуги под названием «страховка».

Выгодно ли страхование кредита заемщику?

Если смотреть с точки зрения обычного человека — то, конечно же, невыгодно. Ведь сумма кредита увеличивается вдобавок и на сумму страховки. А кто хочет просто так платить проценты за «воздух»? Ну а если ваша деятельность связана с рисками и велика вероятность быть уволенным или утратить работоспособность, то тогда вам будет со страховки определенная выгода.

Полезные сведения! Часто консультанты в банке аргументируют якобы неоспоримые преимущества страховки такие как, например:

При потере работы ваш долг закроют по страховке или в случае если вы станете инвалидом. Кроме того, если вы умрете, то долг закроют и он не перейдет по наследству. А теперь давайте рассмотрим подробно данные утверждения. Кредиты в основном берут люди от 18 до 45 лет.

Долго ли вы протянете без работы? Думаю, нет. Быстро найдете новую. Мечтали бы вы стать инвалидом в самом разгаре своих жизненных сил? Тоже нет. Ну а если вы умрете и наследники не вступят в наследство то и кредит им тоже не передастся. Такие вот «преимущества» страховки.

Стоимость страхования и сроки

Думаем, вам будет интересно еще и узнать ответ на сопутствующий вопрос: «Сколько будет стоить страховка и на какой срок она действительна?»

Срок действия страхового полиса точно такой же как и указанный в кредитном договоре. Если кредит вы взяли на 3 года, то и страховка будет действительна 3 года.

Сбербанк имеет собственную дочку, которая занимается страховками — «Сбербанк Страхование»

Стоимость страхования:

- страхование от несчастных случаев от 0,30 до 1% от стоимости кредита в год + множество платных дополнений к базовому тарифу

- страхование жизни от 0,30 до 4% от стоимости кредита в год + платные дополнения к базовому тарифу

- страхование от онкозаболеваний от 0,10 до 1,7% + платные дополнения

- страхование залога от 0,70% в год от суммы кредита + платные дополнения к базовому тарифу

Сумма по кредиту у нас зависит от двух критериев: это процентная ставка за страховку и сумма кредита. Как мы уже обсуждали выше, чем выше сумма кредита — тем больше получится итоговая сумма страховки по кредиту.

Особенности страховки в Сбербанке

- получение страховки при оформлении потребительского кредита не является обязательным

- парадокс между законом ГК РФ и жизнью: в случае отказа от страховки Сбербанк имеет право отказать вам в выдаче кредита

- в случае с ипотекой вы обязаны застраховать объект недвижимости, который служит залогом по кредиту, от порчи (это закон)

- Вы имеете право вернуть страховку по кредиту Сбербанка досрочно, не дожидаясь конца ее действия, но только если прошло не более 30 дней. В таком случае вам вернуть 50% стоимости страховки или сделают пересчет возврата остатка кредита по дням

- возврат страховки по кредиту в Сбербанке осуществляется в соответствии с положениями Гражданского кодекса РФ

- Вы имеете полное законное право отказаться от страховки по кредиту даже после получения кредита в течение 1 месяца с момента подписания кредитного договора и произвести «возврат услуги» без изменений условий кредитования.

Сбербанк навязывает страховку при оформлении кредита, что делать

А что делать, если Сбербанк навязывает страховку при оформлении кредита? Законно ли это?

Это незаконно! Руководствоваться в данном случае нужно 958 статьей Гражданского кодекса Российской Федерации, которая гласит, что банки не имеют право навязывать страхование жизни и здоровья заёмщика, не имеют право штрафовать заемщиков в случае отказа и применять прочие неправомочные действия в отношении заемщика. В противном случае на банк можно подать в суд и к нему будут применены санкции.

https://www.youtube.com/watch?v=OBdtKMZ8Skk

Также закон содержит информацию о том, что заемщик имеет право вернуть полную стоимость страховки, если с момента оформления кредита прошло не более 30 дней, а если с момента оформления прошло более 30 дней, но срок действия страхового полиса еще не истек, то возвращается только 50% от стоимости страховки.

Но если речь идет о залоговом кредитование (ипотека), закон обязывает заемщика страховать закладываемую недвижимость (ГК РФ № 102 статья 31), и отказаться от страховки не получится.

Совет! Таким образом если банк отказывает вам в выдаче кредита, из-за того, что вы отказались от страховки можно подать на банк в суд, но это вариант, если у вас есть деньги и время.

А если вы хотите добиться своей цели и получить желаемый кредит, то смело соглашайтесь на страховку и в течение 30 дней после заключения договора откажитесь от страховки, написав заявление в отделении банка и верните полную стоимость страховки себе обратно.

Как вернуть деньги за страховку

СКАЧАТЬ! Здесь можно скачать образец заявления на возврат страховки по кредиту Сбербанка.

Возвращают ли деньги за страховку по кредиту в Сбербанке?

Ответ: возвращают, если с момента оформления кредита прошло не более 30 дней, если прошло более 30 дней, но срок действия полиса не закончился, то можно вернуть только 50% стоимости, а так же вернуть деньги за страховку можно в случае полного или частично досрочного погашения кредита (что не влияет на положения о возврате стоимости страховки).

А теперь о том, как вернуть страховку по кредиту Сбербанка.

Внимание! Существует такое мнение, что вернуть страховку можно только при досрочном погашении кредита. Это неверно! Страховку можно вернуть на протяжении всего срока действия кредита и страховки. Неизвестным остается лишь то, какую сумму удастся вернуть.

Как вернуть страховку:

- Берем два листа бумаги и пишем заявление в двух экземплярах на имя страховой компании, в которой оформлена страховка. В нашем случае это ООО «Сбербанк Страхование».

- Собираем все необходимые документы (список необходимых документов указан ниже)

- Подаем заявление лично в офис страховой компании, в нашем случае идем в отделение Сбербанка

- Сотрудник принимает ваше заявление и ставит отметку о приеме заявления

- Ждем движения по нашему вопросу. Обычно это пару дней.

Если заявление отказываются принимать, ссылаясь на всякую чушь, то смело начинаем жаловаться в различные инстанции. Начинаем с начальника отделения Сбербанка и заканчиваем Прокуратурой, Роспотребнадзором и ЦБ РФ.

Отказ от страховки после получения кредита

Вы имеете полное и законное право изъявить свой отказ от страховки после получения кредита в Сбербанке, и если все сделано в соответствие с законом, то никто не сможет у вас «отнять» выданный кредит, и даже никто в банке на вас косо не посмотрит.

Речь просто идет о возврате не подошедшего продукта, как с одеждой.

Возврат страховки при досрочном погашении кредита

Возврат страховки в случае досрочного погашения кредита значительно проще любых других случаев. Всё логично — кредит закончился, вы свои обязательства перед банком выполнили и страховка не пригодилась, несмотря на то, что она еще действует. Почему бы и не вернуть деньги за не до конца использованную услугу?

Как вернуть деньги в этом случае:

- Внимательно читаем кредитный договор, лучше всего подключить на этот этап юриста (дело в том, что иногда договор составлен так, что обходит 958 статью Гражданского кодекса РФ и тогда вернуть страховку не получится даже через суд)

- Если договор обычный без подвохов, то тогда выясняем компанию — страховщика

- Пишем заявления на имя страховой компании на возврат страховки (образец заявления выше)

- Прикрепляем документы (список ниже)

- Лично подаем в офис страховой компании либо если живете в удаленном районе, то отправляем заявление почтой России с уведомлением о вручении

- При подаче заявления лично убеждаемся в том, что сотрудник страховой поставил отметку о приеме

- Если сотрудник отказывается принимать заявление то пишем жалобу на имя директора со ссылкой на 958 закон ГК РФ

- Если директор компании тоже отказал, то пишем жалобу на страховую компанию во все инстанции (Роспотребнадзор, Прокуратура, ЦБ РФ)

Документы на возврат страховки

Чтобы вернуть средства за страховку после выплату кредита в Сбербанке необходимо предоставить в страховую компанию заявление на возврат и сопутствующие документы.

Документы на возврат страховки (как в случае обычного отказа от страховки в течение 30 дней, так и в случае возврата страховки при досрочном погашении кредита):

- заявление на возврат страховки по кредиту Сбербанка в произвольной форме на имя страховой компании

- копия паспорта

- кредитный договор (копия)

- справка об отсутствие задолженности по форме банка

Какую сумму можно вернуть

Суммируя все, что изложено в данной статье и выводы из законодательной базы, как в случае обычного возврата страховки (ну, не понравился вам товар), так и в случае возврата страховки при досрочном погашении кредита в Сбербанке, следует:

- если вы напишете заявление на возврат в течение 30 дней со дня оформления кредитного договора, то вам вернут полную стоимость страховки

- если заявление подано в промежутке от 1 месяца до 3-х месяцев, то стоит ожидать возврата 50% стоимости страхового полиса

- если заявление подано намного позже 3-х месяцев с даты заключения договора, то расчет стоимости возврата страховки будет происходить пропорционально дням, в течение которых вы пользовались услугами страхования

- в любом случае вы потеряете 13% подоходного налога от стоимости страхового полиса

Заявление на возврат страховки

СКАЧАТЬ! Здесь можно скачать образец заявления на возврат страхового полиса по кредиту Сбербанка.

Куда писать заявление?

В страховую компанию, в которой оформляли страховку. В случае со Сбербанком — можете подать заявление в любом отделении Сбербанка.

Сколько писать экземпляров заявления?

Всего две копии: одну банк принимает на рассмотрение, а на второй сотрудник Сбербанка ставит отметку о приеме банком заявления на рассмотрение (этот экземпляр остается у вас).

Опыт возврата страховки по кредиту

История о возврате страховки из жизни заемщика :

Хочу поделиться, как я вернул страховку, суть такая — взял потребительский кредит навязали полис на большую сумму, сказали, что без нее не дают. Ну, думаю окей. Деньги срочно нужны были, договор читать было не когда.

Я подписал все, документы бросил в тумбочку, через 17 дней дай думаю почитаю, там написано, что отказаться можно от страховки не позднее 14 дней, и что она на выдачу займа никак не влияет, пошел в банк говорю что что за ху… Почему не предупредили об этом, сказали что мы не знали.

Думаю — во дела! Говорю, давайте напишу заявление об отказе. Тоже сказали, что нельзя, уже поздно. Поехал к юристу. Он сказал, что от полиса можно отказаться в любое время, и что 14 дней все это ложь. В-общем составили досудебную претензию, и поехал я в банк, чтоб подписали ее.

Они очень этому удивились, засуетились, подписывать не хотели. Ну, вообщем подписали, копию забрал себе. И в этот же день мне вечером пришли все деньги))). На следующей день поехал в банк, говорю — ну и что вы меня в лапти обували? Мне ответили, что теперь страховку можно вернуть в течении 30 дней)))).

Люди, кто с такой же проблемой, пишите претензию на них, только желательно это делать с юристом, всем удачи и будьте внимательными!!!

Как вернуть страховку по кредиту в Сбербанке в 2021 году максимально быстро — честная и полная инструкция для заемщиков

Гражданский кодекс РФ регламентирует право заемщика на возврат страховки по любому кредитному продукту. Уплаченную сумму можно вернуть в течение 14 суток. После окончания указанного периода времени финансовая защита по кредитованию возвращается только в случаях полного погашения долговых обязательств.

Процедуру возврата страховки по кредиту в Сбербанке мы опишем в данной статье со всеми подробностями.

Сколько действует страховка

Действие полиса по страхованию залогового имущества равно сроку кредитования.

Финансовая защита жизни заемщика оформляется не на весь срок действия кредита, а только на год, два или три, с последующей пролонгацией.

Действительно ли страховка является обязательной

Финансовая защита жилья физических и юридических лиц — обязательный пункт, особенно в случае, если квартира выступает в роли залога. Обязательство оформить полис прописано в законодательстве.

https://www.youtube.com/watch?v=wFCG_OxCdMg

Индивидуальное страхование жизни — необязательный пункт кредитного договора. Оно выступает в роли дополнительной гарантии при ухудшении состояния заемщика или его смерти. Страхование жизни и здоровья заемщика не имеют права навязывать в банке, однако, по условиям соглашения оно может существенно снизить ставку по кредиту. Каждому соискателю можно отказаться от принудительного страхования.

Можно ли возвращать страховку

Вернуть финансовую защиту потребительского кредита в Сбербанке можно, даже подписав договор. Заранее рассчитать сумму возврата невозможно, она зависит от размера уплаченного страхового взноса и сроков ее обращения.

По жилищной ссуде все немного иначе — полис оформляется на залоговое имущество. Поэтому вернуть страховку по ипотеке невозможно. Однако, если плательщик защитил свою жизнь, то он может рассчитывать на возврат уплаченной суммы.

Сторона закона

Каждый соискатель может вернуть страховку, опираясь на законы РФ:

- Статья 1102 ГК РФ. Если страховой взнос был удержан Сбербанком в качестве комиссионных, заемщик вправе потребовать положенную сумму вместе с причиненным моральным ущербом.

- Статья 958 ГК РФ. Если в договоре страхования прописывается возможность возврата всей суммы или части уплаченной премии страховой компании, то при расторжении договора плательщик вправе потребовать ее обратно.

- Статья 10 закона РФ «О защите прав потребителей». Если кредитор обманным путем заставил соискателя оформить и подписать договор, то пострадавший вправе ее вернуть в полном размере. Когда после оформления в предложенной программе заемщиком были выявлены недостатки, он также сможет возвратить средства на законных основаниях.

- Статья 359 ГК РФ. Если кредитор или страховая компания затягивают с выплатой, на сумму удержания начисляются проценты. Статья Гражданского Кодекса России подтверждает, что выплата в таких случаях должна превышать запрошенную сумму.

- Статья 32 Закона РФ «О правах потребителей». Заемщик вправе вернуть неиспользованную часть страхования жизни, при условии, что им было осуществлено полное досрочное погашение.

Делая выводы из законодательной базы, банк не имеет права удерживать положенную заемщику сумму. Если кредитор отказывается возвращать уплаченную премию, рассмотрение дела, в соответствии с законом, осуществляется в суде. Апеллируя к указанным законам, возврат гарантирован каждому заемщику.

Сторона страховой компании

Компенсация или возврат неиспользованной части страховки по кредиту в Сбербанке — убыток для финансовой организации. Для минимизации потерь юристы займодателя выдвигают множество причин, позволяющих вынести отрицательное решение по выплате уплаченной ранее сумме.

Возвращение страховки по кредиту гарантировано, но при условии, что это право прописано в договоре.

Какие компании занимаются страхованием кредита в Сбербанке

К сотрудничеству со Сбербанком привлекаются только аккредитованные страховые компании. Оформить полис на большую или малую сумму можно в любой, представленной на официальном сайте СБ РФ.

Обычно, для страхования кредита привлекается СК «Сбербанк Страхование жизни».

Контактные данные СК «Сбербанк Страхование жизни»

| Официальный сайт компании Сбербанк Страхование | https://www.sberbank-insurance. ru/ |

| Телефоны горячей службы | 8 (499) 707 07 37 или 8 (800) 555 55 95 |

| Адрес электронной почты | info@sberinsur.ru |

| Главный офис | Москва, ул. Шаболовка, д. 31Г, 3-й подъезд |

| Режим работы | пн–пт: 08:00 — 20.00 |

В каком случае можно вернуть страховку

Каждый плательщик имеет право вернуть страховку в Сбербанке по застрахованному кредиту в следующих случаях:

- В первые дни использования заемщики банка могут расторгнуть договор, сославшись на то, что «товар не подошел».

- Когда оплата за полис уже перечислена, а договор еще не оформлен.

- При полном погашении кредита (необходимость страховать себя уже не актуальна).

Условия и порядок возврата страховки при действующем кредите

Сбербанк, навязывая дополнительные платные услуги, действует противозаконно. Страховать или нет собственную жизнь, решает исключительно заемщик.

Многие, поддавшись напору банковского сотрудника и испугавшись, что по заявке придет отказ, заключают договоры по финансовой защите. В таких случаях необходимо проконсультироваться с адвокатом и уточнить условия возврата страховки по кредиту в Сбербанке.

В течение 14 дней

Период, в течение которого возвращаются средства в полном объеме, составляет 14 календарных суток (или 10 рабочих дней). Для отказа от страховки требуется:

- иметь на руках договор со СК;

- оформить заявление и передать его страховщику в первые две недели с момента подписания соглашения;

- не провоцировать страховые случаи.

Порядок возврата:

- Собрать необходимые документы (кредитный договор, паспорт, полис, квитанцию об уплате).

- Подать заявление в двух экземплярах в офис страховой компании или в банк. Первый экземпляр вручается страховщику, а второй (с датой оформления) остается у заемщика. Если официальное представительство СК отсутствует в городе, претензию можно подать в банке.

- Ожидать положительного ответа и перевода средств на указанный счет в течение 10 рабочих дней.

Важно! Проще вернуть средства по индивидуальному договору страхования, т.к. в сделке участвует только 2 стороны, а банк не выступает посредником.

После 14 дней

Возвращение страховых денег после двух недель допускается только в случаях полного досрочного погашения займа.

https://www.youtube.com/watch?v=FJoqLGd95yc

Банк не имеет права выставлять условие, что он вернет только 50% от стоимости страховки, выплаты рассчитываются индивидуально, пропорционально оставшимся дням пользования.

Алгоритм действий:

- Подать заявления на ПДП и на возврат средств по страховке.

- Внести необходимую сумму на ссудный счет.

- Ожидать перевода компенсации.

Условия и порядок действий по возврату страховки после погашения кредита

Также возможна выплата страховки после погашения кредита в Сбербанке. Потребуется собрать следующие документы:

- паспорт;

- кредитный договор;

- страховой полис;

- справку о закрытии кредита;

- квитанцию об уплате страховой премии (если оплачивалась отдельно).

Заполнить бланк на возврат страховки после выплаты кредита можно прямо в Сбербанке или в офисе страховой компании. Важно получить второй экземпляр на руки с отметкой о дате подписания.

Условия и порядок действий по возврату страховки при досрочном погашении

Страховщик не имеет право отказать в возмещении, если все условия соглашения соблюдены. При досрочном расторжении договора необходимо отдельно оформить заявление на возврат уплаченной суммы.

Порядок действий при досрочном погашении потребительского кредита

Выплата по досрочно погашенному ипотечному займу рассчитывается, исходя из стоимости страховки, и неважно, оформлялся ли крупный кредит или маленький, неиспользованную часть финансовой защиты обязаны вернуть.

Важно! Возврат страховки по потребительскому кредиту возможен на любом этапе выплаты.

Заполнить заявление можно в отделении банка или в офисе страховой компании. В случае отказа сотрудника принять заявку или вернуть страховку по потребительскому кредиту, необходимо обратиться к руководству.

Порядок действий при досрочном погашении ипотеки

В случае с ипотекой забрать страховку по кредиту на залоговую недвижимость невозможно. Ограничение регламентируется законодательством и прописывается в кредитном договоре.

При полном досрочном погашении заемщик вправе рассчитывать на выплату неиспользованной части страхования жизни и здоровья. Чтобы оформить возврат, нужно передать заявление сотруднику банка или страховой компании.

Какие документы необходимо подготовить

Чтобы вернуть страховку по ипотечному кредиту необходимо предоставить документы:

- Паспорт заявителя.

- Полис страхователя.

- Платежное поручение или квитанцию (при наличии).

- Реквизиты личного счета.

- Договор кредитования.

- Оформленный бланк.

Как подается заявление

Заполняется заявление на возврат страховки заемщиком по установленному образцу и подается лично в офис банка или СК.

Правила заполнения заявления

Для начала нужно будет заполнить шапку заявления, прописав данные тех лиц, кому адресовано обращение. Информацию обязан предоставить уполномоченный сотрудник.

Во время заполнения претензии надо быть особенно внимательным и вписать:

- фамилию, имя и отчество заемщика;

- адрес регистрации;

- информацию по полису (срок, номер, дату подписания);

- размер страховой выплаты.

Также указывается перечень передаваемых документов и реквизиты карты или персонального счета.

Образец заявления на возврат финансовой защиты:

Куда необходимо подать заявление?

Заполненный бланк нужно подать в банк, а для дополнительной гарантии, продублировать претензию в страховую компанию.

Что делать, если сотрудник отказывается принимать заявление?

Необходимо обратиться к руководству отделения. Сбербанк не имеет права отказывать в приеме документов.

Что делать, если Сбербанк отказывается возвращать страховку

Чтобы возвратить страховку по кредиту, необходимо действовать по следующему алгоритму:

- Обратиться в центральное отделение банка, прикрепив к заявлению копии прилагаемых документов и ходатайство о возврате средстве.

- Написать жалобу в Роспотребнадзор, подтвердив свои действия необходимым перечнем справок и бумаг. Срок рассмотрения заявления — 30 дней. Заемщику поступит ответ в письменном виде с указанием его правомочий. В случае выявления нарушений со стороны Сбербанка, средства будут компенсированы, включая моральный ущерб.

- Если по вышеперечисленным инстанциям заемщик получил отказ, стоит составить исковое заявление в суд, опираясь на Закон РФ «О защите прав потребителей». На практике, суд удовлетворяет иск заявителей в 80% случаев.

Выводы

Заемщик может вернуть страховку по кредиту в полном объеме только в первые две недели после подписания договора. Рассчитывать на выплату неиспользованной части финансовой защиты по залоговому имуществу не стоит.

https://www.youtube.com/watch?v=BsvK20AOidk

Если заемщик не успел вернуть средства за период охлаждения, возврат страховки гарантирован только после погашения кредита.