При ипотеке бывает 3 вида страхования: приобретаемого жилья, жизни и здоровья, титула. В этой статье рассмотрим, какое страхование обязательно для ипотеки Сбербанка и где дешевле его оформить, что будет, если отказаться от страхования жизни и здоровья. Также расскажем об условиях 9 страховых компаний, аккредитованных в Сбербанке.

- Какая страховка обязательна при ипотеке в Сбербанке?

- Факторы, которые влияют на стоимость полиса страхования жизни

- Фактор 1. Возраст и пол

- Фактор 2. Состояние здоровья

- Фактор 3. Лишний вес

- Фактор 4. Профессия

- Фактор 5. Образ жизни

- Факторы, которые влияют на тариф страхования жилья

- Фактор 1. Тип жилья

- Фактор 2. Год постройки дома

- Фактор 3. Материал стен и перекрытий

- Фактор 4. Наличие источников открытого огня

- Как застраховать ипотеку для Сбербанка дешевле — 4 совета

- Нюансы страхования имущества для Сбербанка

- Какие риски будут застрахованы?

- Примерная стоимость и сроки

- Пошаговая схема оформления полиса

- Нюансы страхования жизни для Сбербанка

- Пошаговая инструкция покупки полиса

- Онлайн калькулятор ипотечного страхования

- 9 страховых компаний, аккредитованных в Сбербанке

- 1. Сбербанк страхование

- 2. Ингосстрах

- Сколько стоит страхование жизни для ипотеки Сбербанка и где дешевле купить полис в 2021 году: расчет на калькуляторе и список аккредитованных компаний

- Обязательно ли страховать жизнь

- Сколько стоит кредит без полиса

- Как рассчитывается стоимость страховки

- Калькулятор

- Где дешевле оформить страховку

- Список аккредитованных Сбербанком СК

- Отзывы

- Страхование жизни и здоровья в Сбербанке при ипотеке в 2021 году

- Виды страхования по ипотеке и зачем она нужна

- Можно ли отказаться от заключения страхового полиса

- От чего страхуется заемщик

- Сколько стоит страховка жизни и здоровья

- Онлайн калькулятор

- Особенности выплаты возмещения в страховых компаниях

- Можно ли вернуть ранее уплаченную страховку

- Как рассчитать цену полиса страхования жизни для ипотеки Сбербанка?

- Где застраховаться?

- Как рассчитать стоимость?

- Как сэкономить?

- Можно ли не оформлять полис?

Какая страховка обязательна при ипотеке в Сбербанке?

Оформление ипотеки без страхования в Сбербанке невозможно. И это не просто внутренние требования банка, это прописано в статье 31 Закона «Об ипотеке». Если клиент наотрез отказывается страховать имущество, ему будет отказано в выдаче кредита на покупку жилья.

Как уже было сказано ранее, существует 3 типа страхования при оформлении ипотеки. Сбербанк не будет требовать оформления всех трех. Обязательно только страхование приобретаемой недвижимости. Объект залога необходимо застраховать в пользу банка от риска утраты, гибели или повреждения. Оформляется такой полис исключительно за счет личных средств клиента.

Страхование жизни — не обязательно для получения ипотеки. Однако в случае отказа, Сбербанк увеличит процентную ставку по ипотеке минимум на 1 процент. В таком случае заемщик на этих процентах потеряет больше, чем потратит на страхование жизни и здоровья.

Факторы, которые влияют на стоимость полиса страхования жизни

Одним из важнейших вопросов, которые волнуют заемщиков при страховании жизни, является размер ежегодного взноса. У каждого потенциального клиента стоимость полиса будет различаться. На тарифы влияют несколько факторов. Рассмотрим их по порядку.

Фактор 1. Возраст и пол

Тут все просто: чем моложе клиент, тем, теоретически, у него меньше проблем со здоровьем и угроз для жизни. Соответственно, страховая компания рискует меньше, что ведет к снижению суммы взноса. Поэтому выгоднее брать ипотеку в молодом возрасте.

Статистика в нашей стране показывает, что в среднем женщины живут на 5-7 лет дольше, чем мужчины. Поэтому страховые компании устанавливают для них более низкие тарифы.

Фактор 2. Состояние здоровья

При расчете суммы взноса, во внимание берут историю болезни семьи будущего клиента. Наличие таких заболеваний как гипертония, онкология и диабет непременно приведет к увеличению тарифа на страхование. Наследственные и генетические проблемы также увеличат размер взноса.

Фактор 3. Лишний вес

Данный фактор может существенно увеличить тариф даже у молодых людей, ведь это существенный риск для их здоровья. Лишний вес говорит о том, что человек потенциально подвержен возникновению критически серьезных заболеваний.

Страховые компании обязательно рассчитают ИМТ (индекс массы тела) и если он окажется выше положенной нормы, сумма ежегодного взноса увеличится. Снижение веса = снижение тарифа.

Фактор 4. Профессия

Страховщики повышают сумму ежегодного взноса, когда узнают, что работа клиента связана с риском для жизни. В этом случае идеальным кандидатом на страхование жизни является офисный работник, деятельность которого не несет никакого риска для жизни и здоровья.

Фактор 5. Образ жизни

Страховые компании обязательно обратят внимание на образ жизни потенциального заемщика. Так, курящие заплатят больше, чем те, кто не курит.

Обманывать в данном вопросе не стоит. Клиент будет заполнять специальную медицинскую декларацию, в которой укажет количество выкуриваемых в день сигарет. Внесение заведомо ложных сведений может привести к отказу в выплате в случае возникновения страхового случая. То же самое относится и к алкоголю.

Даже увлечение заемщика экстремальными видами спорта — причина для страховой компании поднять стоимость полиса. Прыжки с парашютом, банджи-джампинг и прочие потенциально опасные занятия несут серьезный риск для жизни и здоровья человека.

Факторы, которые влияют на тариф страхования жилья

Сколько будет стоить страхование конкретного объекта недвижимости однозначно ответить сложно. На размер тарифа оказывают влияние несколько факторов.

Фактор 1. Тип жилья

На стоимость будет влиять даже то, покупается квартира для постоянного проживания клиента или в иных целях. Страховые компании не жалуют недвижимость, которую сдают в аренду. При этом считается, что ее хозяин менее заинтересован в сохранении целостности квартиры.

https://www.youtube.com/watch?v=Ef4hOLV_TRQ

Также будьте готовы платить больше, если приобрели дачу, которую планируете посещать не чаще, чем на выходных. Это ведет к увеличению рисков проникновения и порчи жилья, а значит и к удорожанию тарифа.

Фактор 2. Год постройки дома

Страховщики любят новые дома. Чем старше окажется жилье, тем дороже обойдется оплата страхового взноса. Многие компании вообще не страхуют дома, возраст которых старше 65 лет (год постройки 1955).

Фактор 3. Материал стен и перекрытий

Логично предположить, что разница в тарифе на страхование квартиры в панельном и деревянном доме будет значительно отличаться не в пользу последнего. Все потому, что дерево более подвержено риску повреждения. Поэтому застраховать недвижимость из бетонных панелей или кирпича дешевле.

Фактор 4. Наличие источников открытого огня

Если в доме имеются открытые камины, печи и прочие источники открытого огня, страховые агенты поднимут стоимость ежегодного взноса. Печи несут прямую опасность возникновения пожара. А пожар является одним из самых частых страховых случаев.

Существует несколько факторов, которые снизят стоимость ежегодного взноса. Наличие сигнализации, защиты от пожаров и наводнения, и т. д. Это говорит о том, что хозяева недвижимости готовы потратиться на обеспечение ее безопасности. Риск возникновения страхового случая снижается, следовательно, снижается и размер взносов.

Как застраховать ипотеку для Сбербанка дешевле — 4 совета

Следующие советы помогут оформить полис по наиболее оптимальной цене:

- Не оформляйте страховку в Сбербанке. Кредитный менеджер будет навязывать страховку от Сбербанка. Причем эти навязывания могут быть достаточно агрессивными. Что бы ни говорили сотрудники банка, не стоит соглашаться на их условия, ведь ставки тут ощутимо выше, чем в других страховых компаниях. Многие ставят себя в очень невыгодное положение, когда боятся спорить с кредитным менеджером либо просто не осведомлены о своих правах. Не бойтесь отказать Сбербанку. Обратитесь в другие аккредитованные компании, сравните их предложения и выберите то, которое окажется наиболее выгодным лично для вас.

- Сделайте женщину основным заемщиком. Как мы уже выяснили выше, тарифы для женщин ниже, чем для мужчин. Специалисты отмечают, что иногда наблюдается разница в 2 раза.

- Узнайте о скидках для постоянных клиентов. Вспомните, может быть у вас оформлено КАСКО или ОСАГО? Может быть застрахована уже имеющаяся квартира? Если обратиться в фирму, где оформлен один из перечисленных полисов, можно спросить о скидке для постоянного клиента. Многие серьезные фирмы идут навстречу постоянным клиентам.

- Узнайте об акциях. При продлении полиса у клиента есть полное право сменить страховую компанию. Многие из них готовы предложить скидки в размере 10-15% просто за то, что вы перейдете к ним. Мало того, и прежняя страховая, узнав, что вы вот-вот перестанете быть ее клиентом, может предложить особую скидку.

Нюансы страхования имущества для Сбербанка

Стандартный договор страхования имущества покрывает только конструктивные элементы (стены, двери, окна и инженерные коммуникации). При желании и за дополнительную плату можете застраховать и остальные элементы: отделку, ремонт, детали интерьера и т. д.

Какие риски будут застрахованы?

Имущество будет застраховано от:

- Стихийных бедствий. К примеру, падения конструкций либо деревьев на дом.

- Пожаров и взрывов газа.

- Ударов молнии.

- Неправомерных действий иных лиц.

- Взрывов котлов.

- Конструктивных дефектов, которые были допущены при строительстве.

Примерная стоимость и сроки

Договор страхования действует в течение 1 года. Клиент обязан продлевать полис ежегодно, пока не погасит ипотечный кредит.

Все аккредитованные компании имеют примерно одинаковую стоимость страхования конструктивных элементов — 0,25% от суммы кредита. Поскольку стоимость исчисляется исходя из остатка, размер взносов с каждым годом будет уменьшаться.

Пошаговая схема оформления полиса

Сбербанк имеет свою дочернюю страховую компанию под названием Сбербанк Страхование, где все оформление полиса можно провести онлайн.

Для этого необходимо следовать инструкции:

- Скачать и открыть приложение «Сбербанк Онлайн».

- Пройти авторизацию в приложении (ввести код, высланный системой в СМС).

- Найти в меню услугу «Страхование» и кликнуть на подпункте меню «Покупка».

- Перейти в подраздел «Страхование ипотеки» и прочитать основные правила получения страхового полиса.

- Нажать «Перейти к расчету» и ознакомиться с полученной суммой.

- Кликнуть на кнопку «Купить полис», после чего вас перебросит на страницу с оплатой.

- Выбрать удобный вариант платежа.

- Получить полис на электронную почту.

Порядок оформления страховки в других фирмах:

- Предоставить в страховую фирму отчет об оценке недвижимости и назвать сумму ипотеки.

- Рассчитать стоимость страховки.

- Внести страховой взнос.

- Получить страховой полис.

- Предоставить информацию в Сбербанк.

Документы, которые будут нужны:

- Копия и оригинал паспорта заемщика.

- Свидетельство или выписка из ЕГРН о праве собственности на приобретаемую квартиру.

- Отчет об оценке.

- Копия техпаспорта на объект недвижимости.

- Заполненная анкета с данными заемщика и ипотечного договора.

- Заявление по форме страховой фирмы.

Нюансы страхования жизни для Сбербанка

Страхование жизни не является обязательным. Однако при его отсутствии Сбербанк поднимет процентную ставку по ипотеке на 1%. Рассмотрим, какие случаи будут являться страховыми, сколько стоит полис страхования жизни и как его оформить.

Пошаговая инструкция покупки полиса

Чтобы приобрести полис страхования жизни и здоровья, необходимо:

- Выбрать оптимально подходящую компанию и подать в нее заявку.

- Собрать и предоставить необходимый пакет документов. Каждый страховой агент запросит свой перечень.

- Подписать договор и оплатить страховой взнос.

- Оформить полис. Это происходит довольно быстро. При обращении в Сбербанк Страхование полис оформят в день сделки.

- Передать полис в Сбербанк. Аккредитованные фирмы сами отправляют бланки страхования в Сбербанк.

Онлайн калькулятор ипотечного страхования

Рассчитать примерную стоимость страховки для Сбербанка поможет онлайн калькулятор.

Введите свой город, в поле «Кредитор» выберите «Сбербанк России, введите остальные параметры и нажмите на кнопку «Рассчитать».

В открывшемся окне будет указана стоимость страховки, а при желании оформить полис онлайн, нажмите на кнопку «Далее» и заполните анкету. Полис придет на электронную почту после оплаты.

9 страховых компаний, аккредитованных в Сбербанке

Нет такой страховой компании, которая бы предлагала всем без исключения одинаково дешевые тарифы. Даже если близкие друзья рассказывают, что в конкретной фирме оформили полис не дорого, это не означает, что и вам предложат те же условия. Помните о факторах, которые влияют на тариф.

https://www.youtube.com/watch?v=8bzFe7L_hks

Если клиент хочет найти максимально хороший для себя вариант, ему стоит обратиться во все аккредитованные Сбербанком страховые компании и запросить у них расчеты по конкретно своей ситуации.

Одним из важных моментов, на который стоит обращать внимание при выборе страховой компании является ее рейтинг.

Рассмотрим 9 популярных фирм, их рейтинг, а также преимущества и недостатки работы с ними.

1. Сбербанк страхование

Это дочерняя компания Сбербанка, которая была создана для удобства заемщиков банка.

Здесь имеется специальная программа для ипотечников, тарифы которой зависят от возраста дома и присутствия в нем деревянных элементов.

Эта компания крайне невыгодна тем, кто желает приобрести жилье старше 1955 года — тариф будет дорогим. По версии рейтингового агентства «Эксперт РА» имеет рейтинг ruAAA (стабильный).

2. Ингосстрах

Самая крупная российская страховая компания, показавшая себя как надежный партнер. Ингосстрах имеет широкую известность и хорошую репутацию. Пользуется огромным спросом у клиентов, решивших взять ипотеку. «Эксперт РА» — ruAAA (стабильный).

- Надежность и платежеспособность.

- Наличие филиалов даже в небольших городах России.

- Возможность оформить полис онлайн. Однако при офлайн оформлении можно найти еще более выгодные предложения.

Сколько стоит страхование жизни для ипотеки Сбербанка и где дешевле купить полис в 2021 году: расчет на калькуляторе и список аккредитованных компаний

В 2021 году россияне обратились в банки рекордное количество раз. Общая задолженность населения к декабрю составила 8 триллионов 610 миллионов рублей. Каждый третий займ потрачен на приобретение жилья.

Подобная сделка не обходится без оформления полиса. В противном случае кредитор вынужден повысить годовой процент. Эта дополнительная услуга не бесплатная.

Поэтому заявитель предпочитает страхование жизни для ипотеки Сбербанка, где дешевле всего обойдется обеспечение такого договора.

Обязательно ли страховать жизнь

Статья 31 закона «Об ипотеке» №102-ФЗ от 16.07.1998 регулирует проведение сделки при покупке недвижимости на заемные деньги банка. В соответствии с этой нормой, обязательному страхованию подвергается только залоговое имущество. Расходы на оформление, уплата премии, ежемесячные счета возлагаются на заявителя. И это не всегда дешево.

Полис покрывает следующие риски:

- Полная потеря объекта недвижимости.

- Частичные повреждения конструкции.

Остальными продуктами компании клиент может воспользоваться добровольно. То есть банк не имеет права навязывать услугу.

В дополнительный необязательный пакет входит:

- страхование жизни;

- титула;

- потеря работы.

Ни одна кредитная организация России не имеет права требовать оформления этих услуг. Отказ на основании нежелания клиента заключать сделку со СК может быть обжалован судом.

Страхование жизни при ипотеке в Сбербанке в 2021 году остается добровольным. Этот пункт прописан документально. Но если заемщик отказывается, даже найдя самый дешевый вариант, возрастают риски для кредитора. Чтобы обезопасить сделку, структура повышает годовой процент.

Риски по полису страхования жизни при ипотеке от сбербанка:

- Смерть.

- Приобретенная 1,2 группа инвалидности.

- Нетрудоспособность более 30 дней.

Важно! Если человек попал в аварию, стал инвалидом 1 группы, а через месяц умер, СК осуществит платеж один раз. После смерти компенсация прекращается. Когда застрахованный находился на больничном более 30 дней, а потом оформил инвалидность, компания перечисляет банку деньги ежемесячно.

СК откажется компенсировать убытки при СС, если:

- В крови застрахованного обнаружат алкоголь, наркотические вещества.

- Клиент болен СПИДом, ВИЧ.

- Несчастный случай произошел во время преступления, и это установлено судом.

- ТС управлял человек без права эксплуатации.

Эксперты в области кредитования рекомендуют оформить страхование жизни в Сбербанке вне зависимости, дешевая услуга или дорогая. Ипотека считается продуктом повышенных рисков. Это относится не только к самой структуре – договор поможет заемщику при несчастном случае.

Сколько стоит кредит без полиса

Чтобы произвести расчёт суммы займа, нужно знать структуру финансовой части ссуды. То есть что банк включил в долг кроме стоимости объекта недвижимости.

Из чего состоит ипотечный кредит от Сбербанка:

- Основное тело. Цена квартиры (земельного участка).

- Процентная годовая ставка – от 7%.

- Обслуживание ссудного счета – 4% от стоимости покупки.

- Полис обязательного страхования залогового имущества – 1% от кредита.

- Работа оценщика. Москва – от 10 до 15 тыс. р. Регионы – около 7.

- Добровольные виды услуг СК (страхование жизни, титула при ипотеке в сбербанке) – 2%.

Посчитать, сколько стоит кредит, можно, рассмотрев конкретный случай. Николай Васильевич приобрел однокомнатную квартиру на вторичном рынке за 3 500 000 р. в ипотеку. Годовая процентная ставка составила 9%. Срок выплат – 180 месяцев.

Как будет выглядеть кредит Николая Васильевича:

- Основное тело – 3 500 000 р.

- Оценщик – 12 000 р.

- Общая сумма процентов, заплаченных за 15 лет – 1 763 000 р.

- Обслуживание счета – 211 тыс. р.

- Страховка имущества – 54 860 р.

- Добровольные виды услуг СК – 109 720 р.

Ипотечный кредит от Сбербанка, без договора жизни и здоровья составит 5 650 580 р. Переплата – 2 150 580 р.

Как рассчитывается стоимость страховки

Полис по ипотечному кредиту оформляется СК сроком на 12 месяцев и продляется каждый год до внесения последнего платежа. За три недели до окончания периода кредитор высылает компании остаточную сумму долга. На основании этого СК пересчитывает взнос.

https://www.youtube.com/watch?v=Oab4fCIL6GI

Как продлить страховой полис по ипотеке для Сбербанка на очередной год написано в этой статье.

Что влияет на страхование жизни при ипотечном кредитовании:

- Возраст клиента.

- Его профессия.

- Состояние здоровья (хронические заболевания).

Тариф для заемщиков старше 40 увеличивается ежегодно. Это объясняется повышением рисков наступления СС. Для этой категории граждан сложно подобрать дешевый вариант.

Рассчитаем стоимость страховки для клиента Сбербанка. Общий трудовой стаж на должности менеджера – 7 лет. Здоровье – удовлетворительное. Хронические заболевания отсутствуют. Сумма кредита – 4 000 000 р. Плавающая ставка – от 15 до 12,9%.

Цена полиса:

- Первый год – 12 900 р.

- Второй – 12 730 р.

- Весь последующий период – 12 312 р.

Заемщики, трудящихся на вредном производстве, за страхование жизни и здоровья для ипотеки от Сбербанка заплатят дороже. Очевидная повышенная масса тела заявителя тоже отразится на цене.

Калькулятор

Самый удобный способ рассчитать стоимость полиса от Сбербанка онлайн – воспользоваться калькулятором на нашем сайте.

Для работы с сервисом, нужно ввести следующую информацию:

- Город, где будет оформлен займ.

- Наименование банка.

- Сумму кредита.

- Объект страхования.

- Индивидуальные данные заемщика.

Далее, нажать кнопку «Рассчитать». Сервис поможет отыскать дешевый вариант.

Важно помнить, что итоговая стоимость определяется в каждом случае индивидуально. Калькулятор страховой жизни поможет заранее учесть дополнительные расходы.

Как оплатить полис в Сбербанке онлайн можно узнать, прочитав эту статью.

Где дешевле оформить страховку

Перед тем как сделать выбор СК, следует сравнить актуальные предложения. Стоимость страхования жизни при ипотеке от Сбербанка не самая низкая.

Сделка с СК может гарантированно продлить ипотечные выплаты при наступлении непредвиденных обстоятельств. При этом кредитная история не будет испорчена просроченным платежами.

Специалисты Страховкавед.ру подготовили обзор популярных СК 2021 года, где заемщик оформляет страхование жизни при ипотечном кредитовании, подобрав для себя самый дешевый вариант.

| Название СК | цена договора (% от стоимости) | народный рейтинг | особенности продукта |

| Сбербанк Страхование | от 0,34 | дорогой тариф | Повышает шансы одобрения. |

| ВТБ Страхование | от 0,25 | средний | Быстрая компенсация. Оформление онлайн. |

| ВСК Страховой дом | от 0,25 | средний | Рассрочка при оплате премии. Быстрая компенсация при СС. |

| РЕСО | от 0,182 | хороший | Большое количество представительств в крупных российских городах. |

| Альянс (Росно) | от 0,26 | средний | Возврат премии при досрочном погашении кредита. |

| Росгосстрах | от 0,2 | средний | Поэтапное приобретение страховки. |

| Ингосстрах | от 0,25 | хороший | Доступные цены. |

| АльфаСтрахование | от 0,26 | средний | Компенсация через неделю после регистрации СС. |

| СОГАЗ | 0,1 — 5,6 % | средний | Договор можно приобретать поэтапно |

Дешево приобрести услугу не значит обеспечить собственную безопасность. Перед покупкой стоит внимательно читать договор с СК.

Список аккредитованных Сбербанком СК

По закону клиент в течение 30 дней должен застраховать свою жизнь, получая ипотеку Сбербанка. Сделать это заявитель сможет в любой страховой компании. При обращении менеджер предложить оформить услугу СК «Сбербанк».

Список аккредитованных СК:

- ООО СК «Сбербанк страхование»;

- САО «ВСК»;

- ООО СК «ВТБ Страхование»;

- ПАО «САК «Энергогарант»;

- ООО «Абсолют Страхование»;

- АО «АльфаСтрахование»;

- СПАО «Ингосстрах»;

- СПАО «РЕСО-Гарантия»;

- ООО «СФ «Адонис»;

- ООО «СК «Гранта»;

- ООО «Зетта Страхование»;

- ООО «СО «Сургутнефтегаз»;

- АО «СОГАЗ»;

- АО СГ «Спасские ворота»;

- АО СК «Альянс»;

- АО «Страховая бизнес группа»;

- ООО «СК «Независимая страховая группа»;

- АО «СК «РСХБ-Страхование».

На этом не заканчивается перечень страховых компаний, где можно оформить полис жизни, здоровья и залоговой квартиры. Но при обращении в другую структуру есть шанс получить отказ от кредитора.

Несмотря на это, менеджеры СК, которые не имеют договоренностей с банком, уверяют, что никаких проблем с получением займа не будет. И заманивают клиентов дешевыми договорами.

Это не всегда соответствует действительности.

https://www.youtube.com/watch?v=bF9ql3tngIM

Многие заемщики задаются вопросом о том, должны ли они обязательно в Сбере оформлять сделку или можно сделать в любой СК, где дешевле. Кредитные эксперты дают неоднозначный ответ. Если человек опасается отказа, то лучше застраховывать жизнь и здоровье именно там. Но по закону право выбора закреплено за клиентом.

Важно! Если заемщик расторгает договор со страховой компанией, банк имеет право повысить процентную ставку на 1%.

Говоря о государственных нормах регулирования кредитования граждан и страхового дела в России, стоит отметить, что даже при ипотеке заявитель может отказаться от сделки и расторгнуть договор со СК в период охлаждения без финансовых потерь. Если банком не прописано, что премия не возвращается даже до истечения двух недель.

Отзывы

В интернете нашлись положительные и отрицательные мнения о страхование жизни от Сбербанка. Своим опытом поделилась Елена из Подмосковья. После наступления СС компания в соответствии с договором погасила кредит заемщика.

Диана тоже оценила сервис. Она получила ипотеку в Сбербанке. Попутно согласилась оформить страховку. Ей запомнились скорость работы и оперативность сотрудников компании.

Страховка жизни при оформлении ипотеки – это не только гарантии банка, получить свои деньги обратно, но и уверенность заемщика в том, что никакой форс-мажор не повлияет на его право владения и пользования имуществом. Стоимость договора может стать несущественной тратой по сравнению с теми финансовыми потерями, которые грозят клиенту банка при неплатежеспособности.

Остались вопросы о том, где дешевле застраховаться? Наш дежурный юрист всегда готов помочь. Также можно записаться на бесплатную консультацию, оставив номер телефона в плавающем окошке внизу страницы.

Поставьте лайк или сделайте репост, если статья показалась интересной.

Подробнее про страхование ипотеки в Сбербанке, читайте далее.

Страхование жизни и здоровья в Сбербанке при ипотеке в 2021 году

Приветствуем! Сегодня в этом посте мы разберем страхование жизни при ипотеке в Сбербанке в 2021 году. Еще несколько лет назад заемщика было обязательной процедурой — отсутствие страхового полиса являлось препятствием для одобрения заявки на ипотечный кредит и заключения кредитного договора в Сбербанке.

С изменением законодательства Сбербанк и другие коммерческие банки потеряли право требования заключения страхового полиса. Теперь они могут лишь рекомендовать своим клиентам оплату страховки в момент подписания кредитного договора.

Как же на самом деле обстоит ситуация со страхованием жизни в Сбербанке при ипотеке?

Виды страхования по ипотеке и зачем она нужна

Ипотечный кредит – это залоговый кредит. Это означает, что приобретаемое имущество (квартира, дом, доля и др) находится под обременением и в залоге банка до тех пор, пока заемщиком не погашен кредит в полном объеме.

На протяжении всего действия кредитного договора банк – у кредитора существуют риски ухудшения состояния залогового имущества – недвижимость может потерять в стоимости в результате пожара, затопления, кражи и других внешних факторов.

Воздействие природных катаклизмов или противоправные действия приведут к обесцениванию объекта залога и кредит станет необеспеченным. Для минимизации своих рисков в соответствии с законодательством РФ кредитор имеет право требовать оформления страховки – иными словами, заемщик обязан заключить договор страхования объекта недвижимости.

Однако, помимо обязательного по закону страхования объекта, есть и другие направления страховок – титульное страхование (страхование от риска признания сделки недействительной) и страхование жизни и здоровья заемщика.

https://www.youtube.com/watch?v=VXaubpD5kaw

Зачем нужно заключать эти полисы? Мотивы банка те же – таким образом финансовая организация пытается обезопасить себя от риска невыплат по кредиту. Ведь в случае потери права собственности или ухудшения здоровья заемщика ссуда скорее всего будет просрочена.

Обязательно ли страховать жизнь и здоровья заемщика? Для большинства заемщиков оплата страховой премии является лишними, никому не нужными затратами. Однако, если немного порассуждать, дела обстоят немного иначе. Так, не стоит забывать, что кредит оформляется на 15-30 лет, за это время мало кто может с уверенностью сказать, что здоровье останется неизменным.

Отсутствие действующего страхового полиса сулит близким и родственникам заемщика непомерные расходы и судебные тяжбы: в случае смерти клиента или резкого ухудшения состояния его здоровья (что скорее всего вызовет отсутствие трудового дохода) бремя кредита ложится на плечи родни. Порой платежи становятся непомерными, и квартира отчуждается в пользу банка, прежние собственники квартиры вынуждены выселяться.

По-другому обстоит дело при наличии активной, действующей страховки: задолженность по кредиту погашает страховая компания. Поэтому рекомендуем вам: страхуйтесь по возможности каждый год, на протяжении всего действия кредита.

Можно ли отказаться от заключения страхового полиса

По действующему законодательству страхование жизни для ипотекине является обязательным при заключении договора, отказ от страхования не может стать препятствием для заключения кредита.

Однако, страхование жизни и здоровья позволяет оформить займ с минимальным процентом – от 10% годовых.

Не заключение договора страхования дает банку полное право на повышение ставки, как на этапе заключения кредитного договора, так и через несколько лет, если заемщик не пролонгирует страховку. Увеличение составляет в среднем +1% к действующей ставке.

От чего страхуется заемщик

Заключение полиса позволит получить страховую выплату в случае:

- смерти,

- получения инвалидности 1 и 2 группы заемщика.

Также можно оформить расширенную страховку (утрата трудоспособности по любой причине, нанесение ущерба здоровью и др). Само собой, дополнительный страховой пакет сопряжен с дополнительными расходами.

Сколько стоит страховка жизни и здоровья

В Сбербанке активно навязывается заключение договора страхования в ООО СК «Сбербанк страхование жизни». Покупка полиса — недешевая услуга, заемщику необходимо заплатить 1% от суммы кредита.

На самом деле, заключение страховки жизни и здоровья заемщика именно в этой компании не может быть обязательным – клиент вправе выбрать другую страховую компанию, где дешевле данная услуга.

Что является мотивом для такого поведения сотрудников банка (премия за продажи или распоряжение руководства) — остается загадкой.

В разных страховых компаниях утверждены свои тарифы и калькуляторы по страховой защите клиентов. В среднем, стоимость страхования жизни при ипотеке в Сбербанке может быть равна 0,5-1,5% от суммы долга.

Тариф исключительно индивидуален, то есть для каждого заемщика сумма страховой премии будет разной.

Зависит это от возраста, пола, наличия вредных привычек, профессии, состояния здоровья человека и других факторов.

Примерный калькулятор страхования жизни вы можете скачать тут.

Чтобы заключить договор страхования, необходимо определиться с выбором компании: будет это ООО СК «Сбербанк страхование жизни» или другая страховая. Стоит отметить, что искать сниженные тарифы стоит только в аккредитованныхбанком организациях: список страховых можно найти в любом офисе Сбера или уточнить по горячей линии.

Актуальный список страховых компаний в Сбербанке можно посмотреть тут.

Если менеджер банка настаивает на заключении договора именно в ООО СК «Сбербанк страхование жизни», целесообразно обратиться к руководству банка для выяснения причин такого поведения. Если попытки остались безуспешными – требуйте письма с объяснениями. Как правило, этого мероприятия оказывается достаточно для того, чтобы банк принял полис другой СК.

Итак, заключить договор страхования жизни и здоровья довольно просто: необходимо обратиться к сотруднику страховой компании и заявлением. Заполнив анкету и представив паспорт и кредитный договор, вы подписываете договор страхования и уплачиваете страховую премию. После уплаты премии вам на руки выдается полис, действие которого, как правило, составляет один календарный год.

https://www.youtube.com/watch?v=TJm96wBk97U

По истечении одного года заемщик обязан заплатить новую страховую премию, и полис продляется на такой же период. Подобным образом необходимо посещать офис компании и осуществлять продление страховки до момента закрытия кредита.

Важно при пролонгации полиса предоставить актуальный график задолженности (особенно если были факты досрочного погашения задолженности), так как страховая премия рассчитывается исходя из остатка ссудной задолженности (остатка основного долга по кредиту).

Онлайн калькулятор

Чтобы сделать расчет страховки по ипотеке онлайн для Сбербанка, следует заполнить данные калькулятора у нас на сайте. После заполнения всех полей вы получить расчет стоимости полиса, а далее его можно оформить онлайн и принести в банк.

Особенности выплаты возмещения в страховых компаниях

При оплате страховой премии стоит учитывать, что:

- страховую премию не подлежит выплате, если на момент заключения страхового полиса заемщик утаил от страховой компании сведения о серьезных заболеваниях (онкология, ВИЧ и пр).

- не считается страховым случаем смерть наркозависимым, недееспособных, находящихся в алкогольном опьянении, заемщиков с заболеваниями сердца, туберкулеза, ВИЧ.

Важно знать, что высокий тариф позволяет страховой Сбербанка делать выплаты без задержек и в спорных ситуациях, когда другие страховые компании ищут повод отказать в выплате при наступлении страхового случая, СК «Сбербанк Страхование» делает выплату и закрывает вопрос. У нее самый высокий процент одобрения заявлений при наступлении страхового случая.

При наступлении страхового случая заемщик (при утрате здоровья или трудоспособности) или его родственники (в случае смерти заемщика) передают в страховую компанию заявление с просьбой выплатить страховую сумму.

После этого страховщиками осуществляется выплата средств в счет погашения задолженности по ипотеке в Сбербанке. При смерти заемщика недвижимость переходит к наследникам в рамках процедуры наследования имущества.

Рассмотрим другой случай: заемщик досрочно закрыл кредит, а страховой полис еще действует. Как быть в такой ситуации? Вправе ли владелец недвижимости рассчитывать на компенсацию страховой премии?

Ответ: да. Если действие кредитного договора прекращено, заемщик может обратиться к своему страховщику и предоставить документы (справки или акты), подтверждающие факт закрытия кредита.

За неиспользованный период (то есть с момента закрытия кредита до окончания страхового полиса) страховая компания обязана выплатить излишек страховой премии. Это условие распространяется на любой вид страхования, в т.ч.

титульное и имущественное страхование.

Можно ли вернуть ранее уплаченную страховку

Не так давно появились компании, готовые в судебном порядке забирать у банков комиссию за обязанность застраховать жизнь клиента.

Насколько это целесообразно? Каждый случай индивидуален и стоит заранее оценивать, нужно вам или нет.

Услуги адвокаты не бесплатны, насколько они соизмеримы с уплаченной страховой премией? Если практически равны, то вывод напрашивается сам собой. Стоит помнить, что всегда сохраняется вероятность отказа суда в удовлетворении иска.

Какие последствия для заемщика в данном случае? Если ипотечный кредит оформлен в рамках программы государственной поддержки в Сбербанке, то кредитор имеет полное право повысить в одностороннем порядке процентную ставку по кредиту – это предусмотрено условиями кредитного договора.

Более того, стоит внимательно изучить условия своего кредитного договора. Заключение договора страхования является обязанностью заемщика в рамках договора.

Неуплата или попытка возврата страховой премии может стать причиной того, что банк — кредитор потребует полного досрочного закрытия кредита, ссылаясь на пункты договора.

В дальнейшем отсуженная страховка может стать причиной для отказа в выдаче новых кредитов, так как решение суда может отражено в Бюро кредитных историй.

https://www.youtube.com/watch?v=XJgBaf5MN_s

Таким образом, пытаться отсудить уплаченную ранее страховую премию стоит только в том случае, если кредит закрыт или вы не планируете больше получать кредитов в банках.

Если у вас возникли споры со страховой компанией или банком, то рекомендуем записаться на бесплатную консультацию к нашему ипотечному юристу в специальной форме в углу экрана.

Также вам будет интересно узнать:

Ждем ваших вопросов по страхованию. Были ли проблемы со Сбербанком? Просьба оценить пост и поблагодарить проект, нажав кнопки социальных сетей.

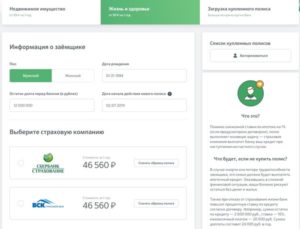

Как рассчитать цену полиса страхования жизни для ипотеки Сбербанка?

При получении ипотеки оформление защиты от несчастного случая не является обязательным требованием. Но при страховании жизни и здоровья банк охотнее одобряет выдачу кредита и снижает ставку на 1%.

Где застраховаться?

Оформить полис можно только в СК, которые получили аккредитацию Сбербанка. Официальное подтверждение есть у 15 фирм:

- Сбербанк страхование жизни

- Ингосстрах

- Абсолют

- Спасские ворота

- РЕСО-Гарантия

- Адонис

- Альфа

- Гранта

- Сургутнефтегаз

- ВТБ

- Либерти

- СОГАЗ

- ЭНЕРГОГАРАНТ

- ВСК

- Зетта

Сбербанк очень строго подходит к отбору страховых партнеров. Список постоянно изменяется: одни компании исчезают из него, другие добавляются.

Необходимо, чтобы документ соответствовал всем параметрам программы «Защищенный заемщик» от СБ Страхование.

Как рассчитать стоимость?

Сумма страховки напрямую зависит от величины долга по ипотеке. А цена полиса рассчитывается с учетом несколько факторов:

- возраст;

- пол;

- состояние здоровья;

- профессия.

На порталах страховых организаций, как правило, размещены онлайн-калькуляторы. С их помощью можно узнать сумму полиса. Рассмотрим расчет на примере сайта Сбербанка:

- зайдите на www.sberbank.ru;

- перейдите в раздел «Ипотека»;

- выберите пункт «Ипотечное страхование».

На этой странице можно рассчитать полис на «Имущество», но нас интересует «Жизнь и здоровье», поэтому следует открыть вторую вкладку и заполнить:

- информацию о заемщике;

- сумму кредита при первоначальном страховании или остаток долга при продлении;

- дату, с которой необходимо оформить полис;

- ввести промокод, если он у вас есть.

- нажать на кнопку «Подобрать страховку».

Высветится сумма, которую необходимо оплатить.

| Возраст | 35 лет | 35 лет |

| Пол | женский | мужской |

| Сумма задолженности, руб. | 900 000 | 900 000 |

| Стоимость полиса, руб. | 3 096 | 4 662 |

Как видно из таблицы, составленной на основании расчетов калькулятора, для мужчин страховка дороже, чем для женщин при прочих равных условиях. Нажав на кнопку «Скачать образец», вы получите шаблон договора.

Если результат расчета вас устраивает, перейти к оформлению страхования можно на этой же странице. На сайте представлены 2 компании: Сбербанк Страхование и «ВСК страховой дом».

Следует выбрать одну из них и вариант заполнения личных данных. Если вы зарегистрированы на портале ДомКлик, надо кликнуть на пункт «Авторизоваться». При этом часть данных будет автоматически перенесена из личного профиля.

При оформлении без авторизации все поля заполняются вручную.

Как сэкономить?

Если несколько способов снижения стоимости полиса:

- Обратитесь в компанию, в которой уже страховались ранее. Особенно это актуально, если у вас не происходила страховая ситуация. Старым клиентам с хорошей историей СК предоставляют скидки на последующие договоры.

- Изучите цены в нескольких компаниях и выберите лучшее предложение.

- Если вы сменили место работы и новая профессия связана с меньшими рисками для здоровья, то и величина страхового взноса будет ниже.

Выбирать можно только среди компаний, имеющих аккредитацию Сбербанка. При сравнении цен необходимо внимательно изучить все условия. В более выгодном, на первый взгляд, предложении могут быть пункты, ограничивающие возможности получения выплат или усложняющие их.

Можно ли не оформлять полис?

Страхование жизни не является обязательным условием получения ипотеки. Но при отсутствии полиса банк повышает процент по кредиту. Разница может составить до 10%.

Например, если ежемесячный платеж при оформленной страховке составляет 20 тысяч рублей, то без пролонгации договора он повысится и составит 22 000 руб.

https://www.youtube.com/watch?v=OC1AjdckcxQ

Кроме этого, клиент остается без защиты в сложных жизненных ситуациях. В случае смерти заемщика, возвращать долг придется близким родственникам.

Не нашли ответа на свой вопрос? Чтобы получить консультацию, напишите специалисту в онлайн-чате (в окошке справа внизу).Либо звоните ипотечному юристу на горячую линию:

8 (499) 755-82-76 (с 9:00 до 20:00).