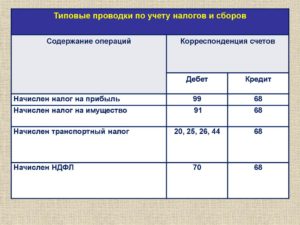

Начислен транспортный налог проводка данной операции в бухгалтерском учёте зависит от вида организации, использующей транспортные средства.

Любой шаг в хозяйственной деятельности требует обязательной фиксации. Использование предприятием автомобильной техники облагается налогом.

Бухгалтерия определяет размер платежа, оплачивает необходимые суммы и отражает данные операции в специальных проводках.

- Что понимается под транспортным налогом?

- Как начисляется транспортный налог?

- Начисление транспортного налога – проводки

- Как транспортный сбор отражается в налоговом учёте?

- Как отражается налог при использовании двух видов учёта?

- Кбк и проводки транспортного налога в бухгалтерском учете

- Коды бюджетной классификации по ТН

- Проводки по начислению транспортного налога в бухучете

- Проводки для учета пени транспортного налога в бухгалтерском учете

- Проводка начисления транспортного налога в 1С

- Где в программе 1С посмотреть проводки по автоналогу?

- В какой бюджет зачисляется автоналог

- Как отразить транспортный налог в бухгалтерском и налоговом учете

- Проводки транспортный налог

- Понятие транспортного налога

- Начисление транспортного налога

- Проводки по начислению транспортного налога

- Пример отражения транспортного налога в бухучете организации

- Транспортный налог проводки

- Транспортный налог в бухгалтерском учете

- Когда могут потребоваться проводки?

- Транспортный налог и бухгалтерский учет

- Где и как отразить?

- Особенности учета при разных системах налогообложения

- Налоговый учет

- 📸 Видео

Что понимается под транспортным налогом?

Налог представляет собой денежный взнос, подлежащий обязательной уплате в федеральный, региональный или местный бюджет. Налоговые перечисления необходимы для обеспечения финансовой деятельности государства. Транспортный налог выступает одним из основных источников дохода любой страны.

Порядок сборов с владельцев автомобилей и других средств передвижения регламентируется Налоговым кодексом Российской Федерации и документами исполнительной власти регионов. Транспортный налог относится к группе местных налогов. Это означает, что уплаченные взносы попадают в бюджеты субъектов РФ.

Региональное законодательство самостоятельно устанавливает налоговую ставку исходя из предлагаемого кодексом базового размера. Средняя стоимость автомобилей ежегодно определяется государственными органами и публикуется на официальном сайте в сети Интернет.

Порядок, сроки, различные льготы также устанавливаются на уровне субъекта РФ. Платить налог должны все граждане и компании, имеющие транспортные средства. Способы погашения налога в разных областях могут отличаться. Некоторые регионы принимают выплаты от юридических лиц только по безналичной форме.

Объектами, за обладание которыми необходимо производить платежи, являются:

- Наземный транспорт (мотоциклы, автомобили, автобусы и другие).

- Воздушный транспорт (самолёты, вертолёты, иные летательные аппараты).

- Водный транспорт (катера, яхты, теплоходы и т. д.).

Пункт 2 статьи 358 НК РФ указывает объекты передвижения, пошлина на которые не начисляется.

Машины, приспособленные для людей с ограниченными возможностями, и автомобили, официально числящиеся в угоне, отмечены в кодексе как не подлежащие налогообложению.

Доказательством нахождения средства передвижения в федеральном розыске является справка, выданная органами охраны правопорядка для предъявления в налоговую инспекцию.

Транспортный налог не начисляется на индивидуальных предпринимателей и организации, занимающихся перевозкой людей или грузов в качестве основного вида деятельности. К свободной от государственных сборов категории относится техника, принадлежащая сельхозпредприятиям.

Начисление сборов производится на имя владельца транспортного средства. Физическое или юридическое лицо, пользующееся транспортом по доверенности, налогом не облагается.

Законодательные региональные органы обладают правом устанавливать льготы по начислению налоговых взносов для следующих организаций:

- бюджетные образовательные и медицинские заведения;

- объединения инвалидов;

- исполнительные органы территориальной власти;

- общественные объединения;

- казённые предприятия муниципальных образований;

- предприятия по перевозке пассажиров.

Если все единицы автомобильные единицы юридического лица не подлежат налогообложению, льгота может быть применена только к одному виду средств передвижения. Для получения налоговой уступки представителю предприятия необходимо обратиться в местную инспекцию ФНС.

Право на льготу не связано со способом приобретения автомобиля. Юридическое значение имеет только факт и дата его регистрации в отделении ГИБДД.

Как начисляется транспортный налог?

Сборы за владение средствами передвижения обязаны оплачивать все физические и юридические лица. Граждане оплачивают взнос на основании уведомления Федеральной налоговой службы. Организации обязаны самостоятельно осуществить расчёт и перечислить требуемые платежи.

https://www.youtube.com/watch?v=15lE09uvtlA

Основные правила определения величины сборов заключаются в следующем:

- Налог вычисляется умножением налоговой базы и ставки.

- Квартальный авансовый платёж равен произведению 1/4 базы сбора и налоговой ставки.

- Разница между суммами аванса и суммой, рассчитанной за календарный год, является налогом, подлежащим уплате.

- Авансовые выплаты за транспорт массой больше 12 тонн с предприятий не взимаются.

Расчёт налога на транспорт предполагает использование налоговой ставки в зависимости от длительности нахождения имущества в собственности плательщика. Пункт 2 статьи 362 Налогового кодекса РФ устанавливает случаи начисления выплат с применением повышающего коэффициента.

Налоговая база является единой для всех субъектов Федерации и зависит только от вида транспорта. Базовая величина отражает показатель мощности средства передвижения и обязательно указывается в техпаспорте.

Налоговые ставки определяются региональными законами. Единственное требование, предъявляемое государством, состоит в том, что коэффициент не может быть увеличен или уменьшен больше чем в десять раз.

Отчётным периодом по налоговым выплатам для юридических лиц считается квартал (если нормативными актами законодательных органов территорий не предусмотрены иные сроки отчётности). Авансовый платёж должен быть не меньше одной четверти от суммы, рассчитанной за календарный год.

Законодательные органы субъектов РФ опираются в установлении ставки на цифры, рекомендованные налоговым кодексом, в зависимости от показателя мощности:

- легковые автомобили – до 15 рублей;

- мотоциклы – до 5 рублей;

- грузовой автотранспорт – до 8,5 рублей;

- автобусы – до 10 рублей;

- самоходные и гусеничные средства – до 2,5 рублей;

- катера и яхты – до 40 рублей;

- самолёты и вертолёты – до 25 рублей.

Величина налога в конкретном регионе устанавливается в зависимости от экономической обстановки, уровня жизни населения, экологического состояния и некоторых иных факторов. Например, ставки на транспорт в Москве и Санкт-Петербурге намного выше рекомендованных Налоговым кодексом РФ.

Для одинаковых категорий средств передвижения допускается использование различных коэффициентов по году выпуска.

При определении взносов за неполный отчётный период расчёт производится пропорционально времени владения. Месяц постановки на учёт считается полным, если право собственности (аренды) на транспорт зарегистрировано до 15-го числа.

Начисление транспортного налога – проводки

Транспортный налог (проводки) для юридических лиц регламентируется статьёй 362 Налогового кодекса России. Расчёт ведётся отдельно по каждому объекту и представляет собой произведение (перемножение) налоговой базы и ставки, установленной в регионе.

Согласно Положению по бухгалтерскому учёту (ПБУ 10/990), утверждённому приказом Министерства финансов РФ в мае 1999 года налог на транспорт принадлежит к расходной группе основной формы деятельности предприятия. В общих случаях транспортный налог проводки по начислению отражаются на счёте 68, именуемом «Расчёты по налогам и сборам».

Счёт разделяется на два показателя:

- Дебет – учитываются сумма перечислений и сумма, возвращаемая из бюджета.

- Кредит – указываются налоговые взносы для последующей оплаты.

Для учёта сведений по всем категориям налоговых обязательств рекомендуется разбить 68 счёт на несколько субсчетов. От того какой части учреждения принадлежит автомобиль, зависит куда будет начисляться и откуда спишется необходимая сумма.

При определении налога на прибыль транспортные сборы считаются в расходную часть. Документальным свидетельством проводки по выполнению транспортного налога выступают бухгалтерские справки и платёжные поручения.

Величина взноса рассчитывается в последний день отчётного периода. Начисление транспортного налога проводки в системе бухгалтерского учёта отражается такой же датой. Факт оплаты сбора указывается с момента перечисления денежной суммы со счёта предприятия.

https://www.youtube.com/watch?v=Ng4Ifp0Mgog

В зависимости от целей использования транспорта бухгалтер подбирает счёт списания налоговых трат в расходную часть:

- Деб 20 Кр 68 – занятость автомобилей в основном производстве;

- Деб 23 Кр 68 – вспомогательные транспортные средства;

- Деб 25 Кр 68 – общепроизводственные цели;

- Деб 26 Кр 68 – общехозяйственные цели;

- Деб 44 Кр 68 – использование автомобилей в торговле.

В случае когда автомобиль или автобус передан в аренду другой организации, налог включается в прочие расходы арендодателя.

Проводки (по транспортному налогу) наглядно видно на следующем примере. На торговую фирму зарегистрирован один небольшой грузовик. Нормативными актами субъекта Федерации установлены квартальные сроки отчёта. Величина годового взноса составляет 8 тысяч рублей.

Операции за один период показываются на двух счетах:

- Начисление аванса – дебет 40 кредит 68 – 2 000 рублей (первичная справка).

- Выполнение платежа – дебет 68 кредит 51 – 2 000 рублей (банковское поручение).

Оплата ежеквартального аванса является обязательной операцией. При пропуске срока налоговики могут взыскать пеню за дни просрочки. Если ошибка бухгалтера при оформлении проводки вызвала занижение налоговой базы, то на организацию налагается штраф (20% от необходимой величины взноса). Умышленное искажение цифр увеличивает размер штрафа до 40%.

Как транспортный сбор отражается в налоговом учёте?

В соответствии с пунктом 1 статьи 264 Налогового кодекса РФ при определении налога на прибыль транспортный сбор необходимо включать в состав прочих расходов предприятия (на производство и реализацию).

Затраты организации на авансовые платежи подтверждают первичные документы:

- бухгалтерские справки;

- расчёты величины предварительных выплат;

- налоговые регистры.

Документы могут иметь разную форму и наименование. Главное требование к оформлению – наличие реквизитов юридического лица и соответствие нормативным актам.

Для небольших организаций и индивидуальных предпринимателей предусмотрена упрощённая система налогообложения (УСН). Такой режим облегчает работу малого и среднего бизнеса и обладает специфическими особенностями расчёта налогов.

Упрощённый метод ведения деятельности разрешает не платить следующие виды налогов:

- на имущество;

- на доходы ИП или прибыль юридического лица;

- НДС.

Индивидуальные предприниматели на УСНО уплачивают транспортные сборы наравне с обычными гражданами, имеющими личные автомобили. Авансовые квартальные платежи с них не взимаются. Размер пошлины для ИП определяют специалисты налоговой инспекции.

Начисление налога на транспорт для организаций, выбравших упрощённую систему, характеризуется следующими свойствами:

- расчёт производится для каждого зарегистрированного автомобиля;

- бухгалтер самостоятельно определяет величину налога;

- обязательное перечисление авансового платежа;

- оформление налоговой декларации.

Индивидуальные предприниматели, основным видом деятельности которых выступают услуги перевозки, до 2021 года могут использовать принцип единого налога на вменённый доход (ЕНВД). При этом ИП достаточно вести учёт доходов (расходов) в специальных книгах без привлечения бухгалтера.

ЕНВД и налог на транспортное средство являются разными видами государственных сборов. Поэтому необходимо рассчитывать и перечислять денежные средства по двум расходным статьям.

Если предприятие использует в работе тяжёлые автомобили массой больше 12 тонн, оно оплачивает вред, причиняемый дорожному покрытию. Денежные средства взимаются специальной системой «Платон». Плата рассчитывается автоматически и зависит от дальности маршрута.

На законодательном уровне закреплена возможность вычета по транспортному налогу в зависимости от суммы, перечисленной в «Платон».

При превышении размера платы над налоговым сбором предприятие не переводит денежные средства в местный бюджет. Оставшаяся часть включается в состав налога на прибыль.

При этом юридическое лицо при взаимодействии с системой «Платон» не должно вносить авансовые платежи.

Например, транспортный налог за 2021 год определён в размере 50 тысяч рублей. За причинение вреда дорогам страны предприятие перечислило 42 тысячи рублей. Следовательно, платёж в бюджет региона составить 7 тысяч рублей (50000 – 42000).

В налоговой декларации суммы налога по упрощённому виду показываются в общих затратах с нарастанием по каждому кварталу.

Как отражается налог при использовании двух видов учёта?

В ситуациях, когда одновременно применяется ЕНВД (единый налог на вменённый доход) и УСН (упрощённая система налогообложения) для разных транспортных средств, окончательная сумма платежа должна быть разделена. Разделение производится пропорционально доходам по видам деятельности, т. е. отдельно рассчитывается прибыль по УСН и прибыль по ЕНВД.

Например, организация занимается реализацией товаров по оптовым и розничным ценам. С доходов от розничной продажи платится ЕНВД, оптовая продажа облагается НДС.

Распределение расходов в зависимости от выручки за месяц осуществляется следующим образом: торговля оптом принесла фирме 600 тысяч рублей, розница – 200 тысяч рублей.

Для перевозки используется 5 единиц техники, налог на которые начислен в размере 20 тысяч рублей.

https://www.youtube.com/watch?v=LRqyrSF3PFs

Алгоритм расчёта выглядит следующим образом:

- 600 / (600 + 200) = 0,75 (75%) – доходы по УСН делят на сумму, полученную от всей деятельности.

- 20 * 0,75 = 15 тысяч рублей – налог на автомобили по УСН равен произведению величины общего сбора на часть прибыли по УСН.

- 20 – 15 = 5 тысяч рублей — аванс по ЕНВД (от общей суммы налога отнимается платёж по УСН).

Таким образом, при совместном использовании режимов распределение налога является обязательным. Итоговая сумма платежа зависит от модели транспортного средства, мощности двигателя и имеющихся льгот.

Если предприятие передаёт автомобильную технику по договору безвозмездного пользования, то оно не получает доход от собственности. В такой ситуации закон разрешает не начислять налог за тот срок, когда движимое имущество находится в эксплуатации стороннего предприятия.

Проводки при начислении налога на транспорт выполняются всеми юридическими лицами. Комплексный бухгалтерский учёт фиксирует государственные взносы при расчёте затрат организации. В налоговом учёте транспортный сбор, включённый в сумму расходов, позволяет снизить базовую величину налога на прибыль.

Видео:Транспортный налог, уведомление в 2023 г.Скачать

Кбк и проводки транспортного налога в бухгалтерском учете

› Автоналог

Коды бюджетной классификации (КБК) используются в формировании платежного поручения для оплаты транспортного налога (ТН), а также задолженностей по нему. КБК периодически изменяются, поэтому коды следует уточнять перед каждой оплатой ТН.

В этой статье вы найдете КБК для оплаты транспортного налога за 2021 год для юридических и физических лиц, а также соответствующие проводки в бухучете и инструкцию по работе с автоналогом через программу 1С.

Коды бюджетной классификации по ТН

КБК по ТН отличаются в зависимости от типа платежа (на оплату автоналога, пеней или штрафов по нему) и от лица, которое его совершает (физ. лицо или организация). Поэтому при выборе нужных кодов следует быть очень внимательным. Актуальные КБК ищите в таблицах ниже.

КБК транспортного налога для организаций в 2021 году:

| 182 1 06 04011 02 1000 110 | Оплата налога |

| 182 1 06 04011 02 2100 110 | Пени |

| 182 1 06 04011 02 2200 110 | Проценты |

| 182 1 06 04011 02 3000 110 | Штрафы |

КБК транспортного налога для физических лиц в 2021 году:

| 182 1 06 04012 02 1000 110 | Оплата налога |

| 182 1 06 04012 02 2100 110 | Пени |

| 182 1 06 04012 02 2200 110 | Проценты |

| 182 1 06 04012 02 3000 110 | Штрафы |

Проводки по начислению транспортного налога в бухучете

Правила бухучета расходов организаций установлены Приказом Минфина России от 06.05.1999 N 33н.

Согласно ПБУ 10/99, если ТС используется в деятельности компании, то налог по нему включается в расходы по обычным видам деятельности. Проводки по ТН в этом случае будут выглядеть следующим образом:

| 20 (23, 25, 26, 44. ) | 68 (субсчет Расчеты по ТН) | Проводка “начислен транспортный налог” |

| 68 (субсчет Расчеты по ТН) | 51 | Оплачен ТН |

Если ТС не используется в деятельности компании, а, к примеру, сдается в аренду, то уплата автоналога включается в прочие расходы. В проводках это отражается так:

| 91,2 (прочие расходы) | 68 (субсчет Расчеты по ТН) | Начислен ТН |

| 68 (субсчет Расчеты по ТН) | 51 | Оплачен ТН |

Проводки для учета пени транспортного налога в бухгалтерском учете

Оплату пеней по ТН относят к прочим расходам. В проводках пени можно отразить двумя способами:

1 Аналогично налоговым штрафам.

| 99 | 68 (субсчет Расчеты по ТН) |

2 Аналогично пеням по договорам.

Обратите внимание: Выбрав один из двух вариантов проводок, закрепите его в учетной политике предприятия.

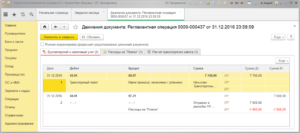

Проводка начисления транспортного налога в 1С

Программа 1С автоматически рассчитывает автоналог и определяет необходимые проводки.

https://www.youtube.com/watch?v=jNWAI0s5fTM

Как в 1С начислить ТН:

1 Зарегистрировать ТС и настроить расчет автоналога.

Выберите раздел “Справочники” и перейдите к подразделу “Транспортный налог”.

Перейдите к “Настройкам расчета и начисления ТН”.

Укажите мощность и налоговую ставку, по которой будет рассчитываться ТН.

Далее, перейдите к настройкам отражения расходов. Что касается того, на какой счет отнести автомобильный налог, то в поле “Счет” обязательно укажите “26”. А в “Статье затрат” – выберите “Имущественные налоги”.

Заполните в “Порядке уплаты” сроки оплаты ТН в вашем регионе, а также сроки внесения авансов.

2 Рассчитать автоналог.

Перейдите к “Закрытию месяца”, кликните на “Справки-расчеты” и выберите “Расчет ТН”. Здесь вы сможете просмотреть параметры, по которым производится расчет, и полную сумму автоналога.

Где в программе 1С посмотреть проводки по автоналогу?

Посмотреть проводки по ТН можно во вкладке “Закрытие месяца”. Выберите здесь “Расчет ТН”.

Далее, кликните на “Показать проводки”.

В какой бюджет зачисляется автоналог

Дорожный налог – региональный налог, который уплачивается в бюджет по месту нахождения ТС.

Уплата налога и авансовых платежей по налогу производится налогоплательщиками в бюджет по месту нахождения транспортных средств.

п. 1 ст. 363 НК РФ

Автоналог за наземные и воздушные ТС уплачивается по месту нахождения юр. лица или по месту проживания физ. лица. А налог за водные ТС уплачивают в бюджет региона, в котором ТС зарегистрировано.

Местом нахождения имущества в целях настоящей статьи признается: 1) для водных транспортных средств (за исключением маломерных судов) – место государственной регистрации транспортного средства; 1.1) для воздушных транспортных средств – место нахождения организации или место жительства (место пребывания) физического лица – собственника транспортного средства;

2) для транспортных средств, не указанных в подпунктах 1 и 1.1 настоящего пункта, – место нахождения организации (ее обособленного подразделения) или место жительства (место пребывания) физического лица, по которым в соответствии с законодательством Российской Федерации зарегистрировано транспортное средство.

п. 5 ст. 83 НК РФ

Так, автовладельцы, проживающие в Москве, платят ТН в бюджет города Москвы. При этом место регистрации автомобиля в ГИБДД значения не имеет.

Как отразить транспортный налог в бухгалтерском и налоговом учете

Бухгалтерский учет

В бухгалтерском учете расчеты по транспортному налогу отражайте на счете 68 «Расчеты по налогам и сборам». Для этого к счету 68 откройте субсчет «Расчеты по транспортному налогу» (Инструкция к плану счетов).

Как правило, транспортный налог относится к расходам по обычным видам деятельности (п. 5 ПБУ 10/99).

Порядок его отражения в бухучете зависит от того, в каком производстве или подразделении организации используется транспортное средство, по которому начислен налог. Также прочтите, как начислять налог на имущество в бухгалтерском учете.

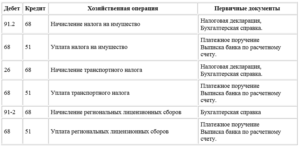

При начислении и уплате транспортного налога делайте проводки:

Дебет 20 (23, 25, 26, 44. ) Кредит 68 субсчет «Расчеты по транспортному налогу»

– начислен транспортный налог (авансовый платеж по налогу);

Дебет 68 субсчет «Расчеты по транспортному налогу» Кредит 51

– уплачен транспортный налог (авансовый платеж по налогу).

Если транспортное средство не используется в основной деятельности организации, например передано по договору аренды (при условии, что этот вид деятельности не является основным), транспортный налог учитывайте в составе прочих расходов (п. 11 ПБУ 10/99):

Дебет 91-2 Кредит 68 субсчет «Расчеты по транспортному налогу»

– начислен транспортный налог.

Сумму транспортного налога (авансовых платежей по транспортному налогу) рассчитайте в бухгалтерской справке. Этот документ является основанием для включения транспортного налога (авансовых платежей) в состав расходов (ст. 9 Закона от 6 декабря 2011 г. № 402-ФЗ).

Порядок налогового учета транспортного налога зависит от системы налогообложения, которую применяет организация.

ОСНО

Видео:Бухгалтерский учет понятно за 10 минутСкачать

Проводки транспортный налог

Налоговое законодательство обязывает лиц, владеющих транспортными средствами, ежегодно начислять и уплачивать налог. Периодичность данной процедуры увеличивается, если регион предусмотрел обязательные авансовые платежи по транспортному налогу по итогам каждого квартала.

Каждый раз, проводя исчисление налогового обязательства в отношении ТС, организация сталкивается с необходимостью отражения полученных результатов в бухучете с помощью двойных записей на учетных регистрах. Проводки совершаются по факту проведенного расчета (начисление налога), а также по факту перечисления начисленной налоговой суммы в местный бюджет (уплата налога).

Так как обязанность по ведению бухгалтерского учета ложится только на организации, то вопрос о корректном отражении начисления и уплаты транспортного налога в бухучете встает только перед юридическими лицами. Физлица с образованием ИП налог по своим транспортным средствам уплачивать должны, но отражать эти сведения с помощью проводок в бухучете не требуется.

|

Понятие транспортного налога

Организации, на которые в ГИБДД зарегистрированы средства передвижения, обязаны платить транспортный налог в сроки и в размере, определяемыми местными законодательными актами. Уплата выполняется в местный бюджет.

НК РФ устанавливает величину ставки, регионы корректируют ее в пределах дозволенного (не более чем в 10 раз), определяют необходимость уплаты квартальных авансов по налогу, устанавливает крайние даты для перечисления налоговых сумм.

https://www.youtube.com/watch?v=pffM1QrB8Xw

Расчет налога юридические лица проводят самостоятельно на основании формулы, приведенной ниже:

Налог = База * Ставка * Кв * Кп

где:

- база – мощность ТС в л.с.;

- ставка – определенная регионом для конкретного типа ТС ставка;

- Кв – коэффициент, определяющий сколько месяцев в году организация была собственников транспорта, в отношении которого проводится расчет;

- Кп – повышающий коэффициент, позволяющий учесть отнесение автомобиля к дорогостоящему транспорту.

Окончательная величина налога зависит от марки передвижного средства, его мощности, а также положенных льгот.

Если МО устанавливает обязанность платить не только годовой налог с транспорта, но и квартальные авансы, расчет налога проводится по той же формуле с учетом деления на 4.

Начисление транспортного налога

Начисление налога выполняется по факту проведенного расчета по формуле, приведенной выше, исходя из двигательной мощности, региональной ставки, времени владения транспортом, а также возможного включения в число дорогостоящих ТС.

Начислить транспортный налог должно то лицо, которое выступает владельцем транспорта в соответствии с регистрационной документацией ГИБДД.

Не имеет значение, кто действительно эксплуатирует ТС, находится ли объект налогообложения в исправном состоянии или подлежит списанию, наступил ли по ТС моральный или физический износ. Ответы на все эти вопросы не волнуют налоговую инспекцию. Если на организацию зарегистрирован в ГИБДД транспорт, то обязанность по уплате налога с данного имущества присутствует.

Организация имеет право не начислять налог, если проведена стандартная государственная процедура снятия с учета ТС.

Не нужно начислять транспортный налог за те месяцы, в которых организация не являлась владельцем ТС.

Например, при постановке или снятии с учета транспорта в течение периода (квартала или года) не нужно платить налог за неполные месяцы владения (если постановка на учет произведена после 15-того числа месяца или снятие с учета произведено до 15 числа месяца).

Расчет транспортного налога проводится в бухгалтерской справке, которая впоследствии выступает документальным основанием для фиксации проводки о начислении налога.

Вычислительная процедура проводится в последний день периода (квартала или года), этой же датой отражается проводка о начислении в бухучете.

Проводка об уплате начисленной величины налога выполняется по факту перечисления денежных средств со счета плательщика. В каждом регионе свои сроки уплаты, поэтому дата отражения двойной записи об уплате может варьироваться в каждом конкретном случае.

|

Проводки по начислению транспортного налога

Учетные данные о начисленных, уплаченные и возмещаемых налоговых суммах показываются на счете 68:

- Дебет – вносятся перечисляемые суммы, а также суммы, подлежащие возврату из бюджета;

- Кредит – вносятся начисляемые величины по транспортному налогу, подлежащие дальнейшей уплате.

68 счет для удобства отражения сведений обо всех видах налоговых обязательств разбивается на несколько субсчетов, назначение каждого – показывать сведения о каждом отдельном типе налога.

Для отражения информации о начисленном и уплаченном транспортном налоге также открывается самостоятельный субсчет, который может быть назван по наименованию налога.

Для отражения рассчитанной суммы транспортного налога в бухучете выполняется запись по кредиту 68 счета в корреспонденции с дебетом счетов учета расходов организации.

Транспортный налог относится к расходам по обычному виду деятельности (согласно ПБУ)

В дальнейшем транспортный налог учитывается в качестве расхода при исчислении налога с прибыли.

Выбор нужного счета для списания налога в расходы зависит от того, для чего и где применяется транспортное средство:

- Деб.20 Кр.68.Тр.нал. – показано начисление налога (или аванса по нему) с транспортного средства, используемого для нужд основного производства организации;

- Деб.23 Кр.68 Тр.нал. – начисление налога (аванса) по транспорту, занятому во вспомогательном производстве;

- Деб.25 Кр.68 Тр.нал. – начисление налога (или аванса) по ТС, используемому в общепроизводственных целях;

- Деб.26 Кр.68 Тр.нал. – начисление налога (или аванса) по транспорту, используемому в общехозяйственных целях (например, для доставки руководителя до места назначения);

- Деб.44 Кр.68.Тр.нал. – начисление транспортного налога (аванса по нему) по ТС, занятому в торговой деятельности, например, доставка товаров до покупателей.

Если в регионе действуют авансовые платежи, то даты отражения проводки по начислению авансов следующие:

- 31 марта за 1кв.;

- 30 июня за 2кв.;

- 30 сентября за 3 кв.

Дата отражения записи о начислении годового налога:

Пример отражения транспортного налога в бухучете организации

Компания имеет автомобиль, который используется для доставки товаров до клиентов, его мощность составляет 130л.с. Местная ставка 10 руб. за одну л.с. Автомобиль приобретен в мае 2021г., 14 мая ТС поставлен на учет.

Стоимость авто не превышает 3000000руб., то есть не нужно в формуле учитывать повышающий коэффициент.

Региональные власти обязывают владельцев ТС платить авансовые платежи за каждый квартал в течение следующего месяца, годовой налог – до 1 марта следующего года.

https://www.youtube.com/watch?v=wrFTIL6tK00

Расчет за 2021г.:

- Аванс за 2кв. = (130 * 10 * 2/3) / 4 = 217

- Аванс за 3кв. = (130 * 10) / 4 = 325

- Годовой налог = 130 * 10 * 8/12 – (217 + 325) = 325

Проводки:

| Дата | Сумма | Дебет | Кредит | Наименование операции | Документальное основание |

| 30.06.2021 | 217 | 44 | 68 Тр.нал. | Отражено начисление аванса по налогу за 2 квартал | Бухгалтерская справка |

Видео:Транспортный налог в 1С 8.3 Бухгалтерия пошаговоСкачать

Транспортный налог проводки

Налоговое законодательство обязывает лиц, владеющих транспортными средствами, ежегодно начислять и уплачивать налог. Периодичность данной процедуры увеличивается, если регион предусмотрел обязательные авансовые платежи по транспортному налогу по итогам каждого квартала.

Каждый раз, проводя исчисление налогового обязательства в отношении ТС, организация сталкивается с необходимостью отражения полученных результатов в бухучете с помощью двойных записей на учетных регистрах. Проводки совершаются по факту проведенного расчета (начисление налога), а также по факту перечисления начисленной налоговой суммы в местный бюджет (уплата налога).

Так как обязанность по ведению бухгалтерского учета ложится только на организации, то вопрос о корректном отражении начисления и уплаты транспортного налога в бухучете встает только перед юридическими лицами. Физлица с образованием ИП налог по своим транспортным средствам уплачивать должны, но отражать эти сведения с помощью проводок в бухучете не требуется.

|

Видео:Бухгалтерский учет для начинающих | Бухгалтерские проводки | Счета бухучета | Двойная запись | УчетСкачать

Транспортный налог в бухгалтерском учете

Начислен транспортный налог – проводки в бухгалтерском учете по данной операции вынуждено проводить большинство бухгалтеров. Поэтому каждому из них необходимо знать, как правильно не только произвести начисления в ФНС, но и сформировать проводки, отразить налог в расходах предприятия.

Когда могут потребоваться проводки?

Ведение бухгалтерского учета входит в обязательства компаний. Речь обычно идет именно о юридических лицах. Составлением проводок на предприятиях занимаются бухгалтера.

Примечательно, что уплата транспортного налога – обязанность далеко не каждой организации. Такая необходимость возникает только в случае наличия оформленных в собственность транспортных средств, стоящих на учете.

Полный перечень средств передвижения, вследствие наличия которых уплачивается транспортный налог, отображен в ст. 358 НК РФ.

Если же машин и другой техники на учете у компании нет, то и плательщиком транспортного налога она не является, а значит, и использовать соответствующие бухгалтерские проводки ей нет надобности.

Транспортный налог и бухгалтерский учет

У опытного бухгалтера сложностей с составлением проводок, связанных с транспортным налогом, возникнуть не должно. Никаких особенностей их отражение не предполагает. Достаточно руководствоваться общими правилами и нормами, связанными с признанием расходов в бухучете, а именно следующими нормативно правовыми актами:

- ПБУ 10/99;

- Планом счетов.

Так, План счетов предусматривает необходимость использования 68 счета для отражения расчетов, связанных со сборами и налогами. На нем отображаются и расходы, связанные с транспортным налогом. Организации для удобства ведения учета и в соответствии с правилами открывают отдельный субсчет на счете 68, который используется исключительно для отображения транспортного налога.

https://www.youtube.com/watch?v=GJfNGeT-m38

Налоговым периодом для транспортного налога считается календарный год. При этом авансовые платежи делаются поквартально, поэтому и проводки составляются раз в квартал. Исчислением сумм к оплате в бюджет занимается каждая компания самостоятельно, используя единую формулу расчета.

Во внимание также берутся региональные ставки и отдельные особенности каждого транспортного средства. По каждой единице техники расчет налога производится отдельно. Произвести суммарный расчет нельзя сразу по нескольким причинам: такое правило закреплено в п. 2 ст.

362 НК РФ, сумма налога у каждого ТС будет своя.

Где и как отразить?

Бухгалтера суммы исчисленного транспортного налога обычно отражают в производственных затратах или прочих расходах – в зависимости от того, для чего конкретно используется то или иное транспортное средство. Деление тут может идти не только на основное и вспомогательное производство, но и на отдельные подразделения.

Для отражения расходов в бухучете ответственное лицо использует определенные расходы. В зависимости от характера возникновения, можно выделить два наиболее распространенных варианта:

- Если автомобиль или иная техника, являющаяся объектом транспортного налога, задействована в основном производстве, то сумма налога по ней отражается на счетах 20, 23, 25, 26, 44 и других. Тогда начисленный налог отображается в бухучете проводкой Д20 (23, 25, 26 и т.д.) – К68 (с субсчетом транспортного налога). Выбор счета для отражения зависит от того, где конкретно задействовано транспортное средство. Например, 23 счет содержит сведения по вспомогательному производству, на 25 счете отображаются общепроизводственные расходы. Непосредственно же списание денег для оплаты налога сопровождается составлением проводки Д68 – К51 (с расчетного счета).

- Если же машина используется не для основной деятельности, то транспортный налог по ней отображается на 91 счете прочих расходов. Так, начисление налога будет сопровождаться проводкой Д91 – К68.

При этом начисляемые платежи должны учитываться в каждом квартале отдельно. То есть, сумма делится на части и учитывается в конкретном триместре.

Особенности учета при разных системах налогообложения

Российское законодательство предусматривает множество систем налогообложения, причем не всегда выбор той или иной формы зависит от желания предпринимателя – некоторые режимы используются при выполнении определенных требований.

Для представителей малого бизнеса «упрощенка» является одним из наиболее часто применяемых систем налогообложения. Такой формат предполагает наличие определенных льгот, но от уплаты транспортного налога не освобождает.

Поэтому и на УСН необходимо учитывать соответствующие отчисления в бюджет.

Сама «упрощенка» не освобождает и от ведения бухгалтерского учета, поэтому и такие компании вынуждены составлять соответствующие проводки для начисления и перевода, учета налога.

Расчет транспортного налога должен быть подтвержден справкой-расчетом бухгалтера. Без него учесть затраты нельзя.

Налоговый учет

Ст. 264 НК РФ предоставляет компаниям возможность учитывать уплаченный транспортный налог в качестве прочих расходов (производство и реализация) при расчете налога на прибыль. Однако некоторые налоговые режимы сами по себе не предполагают учета расходов.

Например, доходная «упрощенка» в принципе учитывает только доходы предприятия. И налог в этом случае платится именно с доходов.

А вот если компанией выбрана УСН «доходы минус расходы», то налог на прибыль за счет транспортного налога уменьшить можно, но при условии, что он был уплачен в бюджет.

Подразумевается учет транспортного налога и на общей системе налогообложения. А вот «вмененка» не позволит уменьшить размер ЕНВД, исходя из транспортного налога, так как для определения базы этот показатель не применяется.

Сложнее придется тем предприятиям, которые одновременно используют два режима, например, ОСНО и ЕНВД. Если по обоим видам деятельности применяется транспортное средство, то сумму налога придется делить и учитывать частично.

📸 Видео

Транспортный налог в 1ССкачать

Транспортный налог в 1ССкачать

НДС простыми словами | Суть НДС + бухгалтерские проводки | НДС что это такое | НДС просто о сложномСкачать

Как исправить транспортный налог в 1ССкачать

Бухгалтерские проводки по НДС простыми словами | НДС что это такое | НДС просто о сложном | БухучетСкачать

БУХГАЛТЕРСКИЕ ПРОВОДКИ | Бухучет для чайников | Бухгалтерия для начинающих | Двойная запись | СчетСкачать

налоги в бухгалтерском учете счёт 68 (НДФЛ, НДС, налог на прибыль, прочие налоги)Скачать

Транспортный налог до 2020 г. в 1С 8.3 БухгалтерияСкачать

Расчет и начисление транспортного налога в 1С:БухгалтерияСкачать

Как рассчитать транспортный налог?Скачать

Расчет транспортного налога в 1ССкачать

Расчёт транспортного налогаСкачать

Новые возможности 1С в учете транспортного налогаСкачать

Транспортный налог для юридических лицСкачать

Начисление транспортного налогаСкачать

КАК НЕ ПЛАТИТЬ ТРАНСПОРТНЫЙ НАЛОГ?!Скачать