Списание молока при выдаче оформляется ведомостью выдачи материальных ценностей на нужды учреждения (ф. 0504210) и отражается на счете 0 109 60 272 «Затраты по расходованию материальных запасов в себестоимости готовой продукции, работ, услуг» (абз. 2 п. 37 Инструкции N 174н).

Расходы на приобретение молока для бесплатной выдачи сотрудникам, занятым на работах с вредными условиями труда, относятся на статью 340 «Увеличение стоимости материальных запасов» КОСГУ в соответствии с Указаниями о порядке применения бюджетной классификации РФ. В бухгалтерском учете его поступление отражается по дебету счета 0 105 32 340 «Увеличение стоимости продуктов питания — иного движимого имущества учреждения» (п. 34 Инструкции N 174н ).

- Правила выдачи молока за вредные условия труда

- Проводки бюджетного бухгалтерского учета с примерами основных операций

- Выдача молока за вредные условия труда в 2021 году

- Квр и косгу в 2021 году для бюджетных учреждений

- Проводки бюджетного учета в 2021 году

- Кому положено молоко за вредность

- Бесплатная выдача молока за вредные условия труда в 2021 году

- Как отразить списание испорченного товара (молочной продукции) в бухгалтерском учете

- Компенсация за молоко проводки

- Порядок выплаты компенсации взамен молока

- НДФЛ при выдаче работникам молока

- Страховые взносы

- Нужно ли данный доход отражать в справке 2-НДФЛ?

- Проводки по бухгалтерскому учету

- Молоко за вредность

- Нормы выдачи молока и равноценных продуктов

- Компенсация за молоко

- Лечебно-профилактическое питание

- Проводки На Приобретение Молока В 2021 Году

- С 2021 года

- Методические рекомендации Минфина по применению нового порядка КОСГУ

- Приобретение материалов в 2021 году: какой КОСГУ применить

- Косгу с 2021 года последние новости — новый порядок применения

- КОСГУ: выплаты сотрудникам с 2021 года

- КОСГУ-2021: учитываем новшества

- Приказ о замене молока денежной компенсацией

- Типовые проводки по бюджетному учету (примеры)

- Бесплатная выдача молока за вредные условия труда в 2021 году

- Почему именно молоко?

- Кто должен получать молоко «за вредность»?

- Нормы выдачи молока и других продуктов

- Как происходит выдача молока?

- Замена выдачи в натуре денежной компенсацией

- Учет Молока За Вредность В Бухгалтерском В Бюджетном Учете В 2021 Году

- Молоко за вредность в 2021 году

- Компенсация за молоко: как отразить в бухгалтерском и налоговом учете

- Молоко за вредность: налогообложение и учет

- Учет молока за вредность в бухучете

- Молоко за вредность: кому, сколько

- Дайте на примере разъяснение, как в бухгалтерском учете отразить операции по выдаче молока и компенсации, эквивалентной выдаче молока, сотрудникам, работающим во вредных условиях труда, которую бюджетное учреждение производит на основании ст

- Бюджетный учет операций по бесплатной выдаче молока и лечебно-профилактического питания. журнал

- Выдаем молоко или равноценные продукты

Правила выдачи молока за вредные условия труда

В частности, в Приказе Минздравсоцразвития РФ № 45н установлены нормы выдачи оговоренного продукта и утвержден перечень опасных факторов, при наличии которых положена выдача оговоренного продукта.

Ведь вредными условия могут быть на многих предприятиях, а вот токсины или химические испарения могут присутствовать не везде, именно поэтому, и предусмотрен перечень определенных факторов, влияние которых купируется за счет потребления молочных продуктов.

Еще одним обязательным требованием является качество выдаваемой продукции, которая должна соответствовать и ГОСТам, и нормам ФЗ №88, в соответствии с которым молоком является только натуральный продукт без добавления воды и консервантов.

Также в порядке Приказа №45н замена компенсационного молока иными продуктами, в частности, сметаной либо маслом не допускается.

А в случае, если в силу технологических причин доставить свежее молоко на предприятие невозможно, допускается его замена специальным рационом, но только по согласованию с Профсоюзом и Роспотребнадзором.

Проводки бюджетного бухгалтерского учета с примерами основных операций

Допустим, бюджетное учреждение «Университет» и ООО «Статус» заключили договор аренды, согласно которому арендатор ООО «Статус» ежемесячно оплачивает арендную плату 74 000 руб., НДС 11 288 руб., а также возмещает стоимость коммунальных услуг.

В мае 2015 на счет «Университета» поступили средства за аренду, а также возмещение коммунальных услуг в размере 26 000 руб., НДС 3966 руб. Поставщиком коммунальных услуг был выставлен общий счет на сумму 115 00 руб., НДС 17 542 руб.

«Университет» осуществляет распределение входного НДС по коммунальным услугам в соответствии с удельным весом сдаваемой в аренду площади. Удельный вес — 10%.

Учетом операций по движению бюджетных средств занимается Федеральное казначейство РФ. Данный орган также составляет и утверждает методологию ведения учета в бюджетных учреждениях, а также процедуру составления отчетности.

Рекомендуем прочесть: Инвалиды 3 Группы Льготы В Рк На 2021 Год

Выдача молока за вредные условия труда в 2021 году

Следует заметить, что специальная оценка условий труда не проводится в отношении надомников, дистанционных работников, работников религиозных организаций и работников, состоящих в трудовых отношениях с физическими лицами, не являющимися индивидуальными предпринимателями.

Под молоком законодательством понимается любая продукция, которая соответствует техническому регламенту на молоко и заменяющие его продукты. Например, в некоторых организациях компенсируют вредные условия труда простоквашей или ряженкой.

Квр и косгу в 2021 году для бюджетных учреждений

КВР и КОСГУ — это специальные шифры, которые необходимы для работы бухгалтеров бюджетной сферы. Поговорим об изменениях 2021 года в применении кодов видов расходов (КВР) и классификации операций сектора государственного управления (КОСГУ).

К примеру, если ошибку допустит казенное учреждение, и хозяйственная операция будет отражена по неверному КВР, контролеры вправе признать такую ошибку нецелевым использованием бюджетных средств. За нарушения данного характера предусмотрена административная ответственность по статье 15.14 КоАП.

Проводки бюджетного учета в 2021 году

Кроме того, определено, что оприходование неучтенных денежных средств, выявленных в результате инвентаризации, отражается по дебету счета 0 201 34 000 «Касса» и кредиту счета 0 401 10 180 «Прочие доходы» (пп. «в» п. 3.49 Приказа № 227н).

Получение земельных участков на праве постоянного (бессрочного) пользования, в том числе расположенных под объектами недвижимости, отражается по дебету счета 4 103 11 000 «Земля – недвижимое имущество учреждения» и кредиту счета 4 401 10 180 «Прочие доходы» (п. 3.10 Приказа №227н, п. 20 Инструкции № 174н).

Кому положено молоко за вредность

С согласия сотрудников и профсоюзного органа компенсация за вредность молоком может быть заменена на другие продукты. Например творог, сыр, кефир, ряженка, ацидофилин, простокваша. Также можно выдавать и другие продукты, которые соответствуют требованиям диетического и лечебно-профилактического питания.

https://www.youtube.com/watch?v=f3MYRiXFtLY

Право получать молоко за вредность профессии имеют работники, должности которых перечислены в Приказе Минздравсоцразвития РФ от 16.02.2009 № 46н. Таким правом, в частности, наделены работники химических производств, горнодобывающей промышленности, электротехнической сферы, фармацевтических заводов и других опасных видов деятельности.

Бесплатная выдача молока за вредные условия труда в 2021 году

Для замены натуральной компенсации денежной работник пишет на имя руководителя заявление. На его основании заключается дополнительное соглашение, а затем издается приказ, согласно которому затем производится начисление необходимой суммы и ее выплата одновременно с заработной платой. Компенсация выдается один раз в месяц, в даты, предусмотренные в данной организации.

В том случае, когда на работников оказывается воздействие этих факторов, выдача молока является настоятельно рекомендуемой медиками. Трудовое же законодательство делает его выдачу обязательной на любых вредных производствах, независимо от влияющих на сотрудников факторов.

Как отразить списание испорченного товара (молочной продукции) в бухгалтерском учете

Компенсация за молоко проводки

Выплата работнику молока за вредность

Работникам, занятым на работах с вредными условиями труда, выдается молоко или другие равноценные пищевые продукты.

По письменному заявлению работников выдача им по установленным нормам молока может быть заменена денежной компенсацией в размере, эквивалентном стоимости молока.

Бесплатная выдача молока производится работникам в дни фактической занятости на работах с вредными условиями труда. Вредные условия труда подтверждаются результатами аттестации рабочих мест.

Норма бесплатной выдачи молока составляет 0,5 литра за смену независимо от продолжительности смены.

Порядок выплаты компенсации взамен молока

Размер компенсационной выплаты принимается эквивалентным стоимости молока жирностью не менее 2,5% или равноценных пищевых продуктов в розничной торговле по месту расположения работодателя.

Компенсационная выплата должна производиться не реже одного раза в месяц.

НДФЛ при выдаче работникам молока

По общему правилу доходы в виде стоимости молока не облагаются налогом на доходы с физических лиц.

Не облагается НДФЛ молоко только в пределах нормы (0,5 литра за смену) и именно за те дни, когда работник фактически занят на вредных работах.

Страховые взносы

Молоко за вредность в пределах нормы не подлежит обложению страховыми взносами.

Спорным остается вопрос о необходимости включения в базу для начисления страховых взносов стоимости молока, выданным работникам, занятым на работах с вредными условиями труда, если компания не провела спецоценку условий труда.

Нужно ли данный доход отражать в справке 2-НДФЛ?

Нет. Выдача молока либо компенсационной выплаты сотруднику в пределах нормы не является доходом физлица.

Кроме того, компенсационные выплаты в пределах норм не включается в расчет по страховым взносам и форму 6-НДФЛ.

Проводки по бухгалтерскому учету

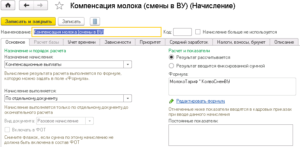

Так как денежная компенсация, заменяющая выдачу молока, не является оплатой труда, то для отражения ее в бухгалтерском учете следует использовать счет 73 «Расчеты с персоналом по прочим операциям»

Например:

| Дебет 20 (23, 25) Кредит 73 | отражена в составе расходов сумма компенсации, причитающаяся работникам взамен выдачи молока |

| Дебет 73 Кредит 50 | отражена выплата компенсации работникам |

● Расчет по страховым взносам

● Отчетность по формам 2-НДФЛ и 6-НДФЛ

Центр Бухгалтерских Услуг Комплексное бухгалтерское сопровождение организаций и ИП, регистрация и ликвидация юридических лиц, юридическое консультирование и пр. 353925 Россия Краснодарский край Новороссийск ул. Волгоградская, д.

47 8 (8617) 67-04-31 Центр Бухгалтерских Услуг Комплексное бухгалтерское сопровождение организаций и ИП, регистрация и ликвидация юридических лиц, юридическое консультирование и пр. 353925 Россия Краснодарский край Новороссийск ул. Волгоградская, д.

47 8 (8617) 67-04-31

Выплата работнику молока за вредность

https://www.youtube.com/watch?v=IalTNND0HvU

Выплата работнику молока за вредность

https://www.youtube.com/watch?v=IalTNND0HvU

Выплата работнику молока за вредность

Молоко за вредность

Долгожданный приказ Минздравсоцразвития России о нормах бесплатной выдачи молока и других равноценных пищевых продуктов не так давно зарегистрировал Минюст России. До тех пор, пока не было этого нормативного документа, по сути, нерабочей была норма Трудового кодекса о возможности замены молока денежной компенсацией.

Согласно статье 222 Трудового кодекса на работах с вредными условиями труда работникам выдаются бесплатно по установленным нормам молоко или другие равноценные пищевые продукты. При этом в Трудовом кодексе речь идет именно о молоке исходя из определения терминов «молоко» и «питьевое молоко» в Техническом регламенте на молоко и молочную продукцию1.

Бесплатная выдача молока или других равноценных пищевых продуктов производится работникам в дни фактической занятости на работах с вредными условиями труда. Перечень вредных производственных факторов, при воздействии которых в профилактических целях рекомендуется употребление молока или других равноценных пищевых продуктов, приведен в Приложении N 3 к приказу Минздравсоцразвития России2.

Нормы выдачи молока и равноценных продуктов

Норма бесплатной выдачи молока составляет 0,5 литра за смену. Причем независимо от продолжительности смены.

Работникам, которые контактируют с неорганическими соединениями цветных металлов, дополнительно к молоку выдается 2 грамма пектина в составе обогащенных им пищевых продуктов: напитков, желе, джемов, мармеладов, соковой продукции из фруктов и (или) овощей и консервов (фактическое содержание пектина указывается изготовителем).

Согласно приказу эти продукты можно заменить натуральными фруктовыми и (или) овощными соками с мякотью в количестве 300 миллилитров. При постоянном контакте с неорганическими соединениями цветных металлов вместо молока выдаются кисломолочные продукты или продукты для диетического (лечебного и профилактического) питания при вредных условиях труда.

Выдавать обогащенные пектином продукты, напитки, желе и т. д. необходимо перед началом рабочего дня. А вот кисломолочную продукцию — в течение рабочего дня.

При этом компании обязаны организовать буфеты, столовые или иные помещения, которые специально оборудованы в соответствии с санитарно-гигиеническими требованиями. И только в этих помещениях можно выдавать сотрудникам молоко или другие равноценные пищевые продукты.

Обратите внимание, что не допускается замена молока сметаной, сливочным маслом, другими продуктами (кроме равноценных, предусмотренных нормами бесплатной выдачи равноценных пищевых продуктов, которые могут выдаваться работникам вместо молока (см. табл. на стр. 21)).

Кроме того, чиновники Минздравсоцразвития России запрещают выдавать молоко или другие равноценные пищевые продукты за одну или несколько смен вперед, равно как и за прошедшие смены.

Заменить молоко на продукты для диетического (лечебного и профилактического) питания при вредных условиях труда можно лишь при положительном заключении на их применение.

Такое заключение выдают органы Роспотребнадзора.

Ответственность за обеспечение бесплатной выдачи работникам молока и равноценных пищевых продуктов, а также за соблюдение настоящих норм и условий их выдачи возлагается на работодателя.

Компенсация за молоко

Компания вправе предусмотреть в коллективном или трудовом договорах замену молока и других равноценных продуктов компенсацией. В таком случае по письменному заявлению работника вместо молока и равноценных пищевых продуктов ему можно выдать денежную компенсацию.

Размер компенсации принимается эквивалентным стоимости молока жирностью не менее 2,5 процента или равноценных пищевых продуктов в розничной торговле по месту расположения работодателя на территории административной единицы субъекта РФ.

Если работники получают вместо молока равноценные пищевые продукты, то размер компенсационной выплаты устанавливается исходя из стоимости равноценных пищевых продуктов.

https://www.youtube.com/watch?v=g7zH9B7559Y

Конкретный размер компенсационной выплаты и порядок ее индексации работодатель устанавливает самостоятельно и включает в коллективный (трудовой) договор.

Индексация компенсации производится пропорционально росту цен на молоко и другие равноценные пищевые продукты в розничной торговле по месту расположения работодателя.

Выплачивать компенсацию сотрудникам компания должна не реже одного раза в месяц.

ПримерВ ООО «Восток» 5 сотрудников работают во вредных условиях труда согласно перечню, утвержденному Приложением N 3 к приказу Минздравсоцразвития России.

В трудовых договорах с работниками предусмотрено, что молоко и равноценные продукты питания могут быть заменены деньгами по письменному заявлению работников. Три работника из 5 написали соответствующее заявление.

Компенсацию за молоко ООО «Восток» выплачивает один раз в месяц одновременно с зарплатой.Исходя из данных графика учета рабочего времени каждому сотруднику за месяц положено 11 л молока.

Среднерыночная розничная цена 1 л молока жирностью не менее 2,5% в муниципальном образовании, на территории которого расположено ООО «Восток», составляет 32 руб. Таким образом, размер компенсации за месяц для каждого из 3 сотрудников будет равен:

32 руб. x 11 л = 352 руб.

Расходы на молоко и равноценные продукты в пределах установленных приказом Минздравсоцразвития России норм в бухгалтерском учете отражают в составе материально-производственных запасов3.

Для целей налога на прибыль стоимость молока и равноценных продуктов, а также сумму денежной компенсации учитывают в составе расходов на оплату труда4.

Кроме того, эти суммы не облагаются ЕСН и НДФЛ5 при условии, что они установлены в пределах норм.

Обратите внимание: как только по итогам аттестации рабочих мест будет подтверждено, что условия труда не являются вредными, работодатель должен принять решение о прекращении бесплатной выдачи молока или других равноценных пищевых продуктов.

Лечебно-профилактическое питание

На работах с особо вредными условиями труда бесплатно предоставляется лечебно-профилактическое питание. Перечень производств, профессий и должностей, работа в которых дает право на получение такого питания, утвержден приказом Минздравсоцразвития России от 16 февраля 2009 года N 46н.

Лечебно-профилактическое питание выдается работникам в дни фактического выполнения ими работы при условии занятости не менее половины рабочего дня, а также в период профессионального заболевания с временной утратой трудоспособности без госпитализации.

Кроме того, такое питание положено сотрудникам, признанным инвалидами вследствие профессионального заболевания, вызванного характером выполняемой работы; женщинам на период отпусков по беременности и родам, а также по уходу за ребенком в возрасте до полутора лет, имевшим право на получение питания до наступления указанного отпуска, и некоторым другим категориям работников.

Помещения, где организуется выдача лечебно-профилактического питания и витаминных препаратов, должны соответствовать действующим санитарным нормам. Не допускается замена лечебно-профилактического питания компенсацией. Молоко и другие равноценные продукты работникам, получающим лечебно-профилактическое питание, не выдаются.

Нормы бесплатной выдачи равноценных пищевых продуктов, которые могут выдаваться работникам вместо молока:

| N п/п | Наименование пищевого продукта | Норма выдачи за смену |

| 1. | Кисломолочные жидкие продукты, в т. ч. обогащенные, с содержанием жира до 3,5% (кефир разных сортов, простокваша, ацидофилин, ряженка), йогурты с содержанием жира до 2,5% | 500 г |

| 2. | Творог не более 9% жирности | 100 г |

| 3. | Сыр не более 24% жирности | 60 г |

| 4. | Продукты для диетического (лечебного и профилактического) питания при вредных условиях труда | Устанавливается в заключении, разрешающем их применение |

Н.В. Горшенина,

заместитель главного редактора

https://www.youtube.com/watch?v=wkrrdbk6t14

Экспертиза статьи:Н.З. Ковязина,заместитель директора Департамента заработной платы,

охраны труда и социального партнерства Минздравсоцразвития России

1 Федеральный закон от 12.06.2008 N 88 ФЗ

Проводки На Приобретение Молока В 2021 Году

Допустим, бюджетное учреждение «Университет» и ООО «Статус» заключили договор аренды, согласно которому арендатор ООО «Статус» ежемесячно оплачивает арендную плату 74 000 руб., НДС 11 288 руб., а также возмещает стоимость коммунальных услуг.

В мае 2015 на счет «Университета» поступили средства за аренду, а также возмещение коммунальных услуг в размере 26 000 руб., НДС 3966 руб. Поставщиком коммунальных услуг был выставлен общий счет на сумму 115 00 руб., НДС 17 542 руб.

«Университет» осуществляет распределение входного НДС по коммунальным услугам в соответствии с удельным весом сдаваемой в аренду площади. Удельный вес — 10%.

Представим, что между бюджетным учреждение «Больница» и ООО «Магнит» заключен договор на поставку материалов на сумму 64 000 руб., НДС 9 762 руб. Договором предусмотрена предоплата — 20% от стоимости товара, которая и была уплачена «Больницей» (12 800 руб). Оставшаяся часть (51 200 руб.) была перечислена в пользу ООО «Славутич» по факту поставки товара.

С 2021 года

С 1 января 2021 года действует новый порядок применения КОСГУ, КВР, а также увязки этих кодов. Специалисты финансового ведомства выпустили методрекомендации к порядку применения КОСГУ, в которых обращают внимание на суть нововведений, отличия новых положений от ныне действующих (письмо Минфина России от 29 июня 2021 г. № 02-05-10/45153).

Одно из самых важных изменений – новый принцип применения кодов КОСГУ при начислении выплат и предоставлении соцгарантий сотрудникам. Так, все выплаты персоналу делятся на зарплату (код 211), социальные (коды 266, 267) и несоциальные (коды 212, 214). Одновременно эти же выплаты подразделяются на выплаты в денежной и натуральной форме.

Методические рекомендации Минфина по применению нового порядка КОСГУ

- подарочная и сувенирная продукция, не предназначенная для дальнейшей перепродажи;

- специальная продукция, бланки строгой отчетности;

- бутилированная питьевая вода, если у организации отсутствует система централизованного питьевого водоснабжения либо органом санитарно-эпидемиологического надзора выдано заключение о признании воды не соответствующей санитарным нормам.

- 296 «Иные выплаты текущего характера физическим лицам»;

- 297 «Иные выплаты текущего характера организациям»;

- 298 «Иные выплаты капитального характера физическим лицам»;

- 299 «Иные выплаты капитального характера организациям».

Приобретение материалов в 2021 году: какой КОСГУ применить

Выбор может стоять не только между подстатьями 344 «Увеличение стоимости строительных материалов» и 347 «Увеличение стоимости материальных запасов для целей капитальных вложений» КОСГУ, как может показаться на первый взгляд. Но и в отношении иных подстатей статьи 340 КОСГУ.

К примеру, расходы на ткань, приобретенную согласно смете непосредственно для пошива театральных костюмов, которые впоследствии будут приняты к учету в качестве основных средств, относятся на подстатью 347 КОСГУ.

А расходы на ткань, приобретенную для пошива постельного белья, которое будет принято к учету в качестве материальных запасов — мягкого инвентаря, относятся на подстатью 346 «Увеличение стоимости прочих оборотных запасов (материалов)» КОСГУ.

В силу п. 11.4.8 Порядка № 209н на подстатью 349 «Увеличение стоимости прочих материальных запасов однократного применения» КОСГУ относятся расходы по оплате договоров на приобретение (изготовление) прочих объектов, относящихся к материальным запасам однократного применения. А далее в данной норме приведен перечень таких материальных запасов:

Косгу с 2021 года последние новости — новый порядок применения

По п/ст. 135 «Доходы по условным арендным платежам» (части платы за использование/содержание имущества на основании договора аренды или соглашения о безвозмездном пользовании, в т.ч.

по отдельному договору) должны отражаться поступления от компенсации расходов по хоз.

обслуживанию и эксплуатации здания, переданного по договору аренды или безвозмездного пользования, затрат на оплату коммунальных услуг (услуги одинаковые, потребляемый объем различен) и т.д.

https://www.youtube.com/watch?v=yBmLq9VJw30

Рекомендуем прочесть: В Каком Году Выла Установлена Плпта За Кап Ремонт

Разберемся с применением для отражения операции п/ст. 134 «Доходы от компенсации затрат».

Данная подстатья используется в том случае, если зданием владеет несколько собственников, а затраты его эксплуатации несет только один из владельцев, а все прочие собственники компенсируют ему расходы пропорционально долям потребления.

КОСГУ: выплаты сотрудникам с 2021 года

С 1-го января 2021 г. все выплаты персоналу, за исключением зарплаты, подразделяются на социальные и несоциальные. В соответствии с п. 7 Приказа № 209н в социальные включены такие суммы, которые связаны с социальными рисками:

- Подстатья 266 КОСГУ Социальные выплаты в денежной форме – компенсация деньгами взамен бесплатного приобретения лекарств; детское пособие в размере 50 руб. до 3-летнего возраста.

- Подстатья 267 КОСГУ Социальные выплаты в натуральной форме – компенсация деньгами санаторно-курортноголечения; детской путевки в оздоровительный лагерь; медицинских услуг.

КОСГУ-2021: учитываем новшества

137 – на нее относятся доходы в виде сумм ожидаемых возмещений по встречным требованиям или требованиям к другим лицам при исполнении обязательства, по которому предусмотрено формирование соответствующего резерва;

Монтажные работы по оборудованию, требующему монтажа, в случае если данные работы не предусмотрены договорами поставки, договорами (государственными (муниципальными) контрактами) на строительство, реконструкцию, техническое перевооружение, дооборудование объектов

Приказ о замене молока денежной компенсацией

Молоко и молочнокислые продукты полагаются к выдаче работникам предприятий, относящихся к 3-ей и 4-ой группе опасности, в том числе тем, кто подвергается воздействию химических, радиоактивных, биологических и др. вредных факторов.

- обоснование и основание (письменные заявления работников и ссылку на закон);

- суть распоряжения;

- дату, с которой будет производится замена молока выплатой компенсации;

- размер компенсации;

- кого она касается и кто должен ее обеспечить;

- ответственные за исполнение приказа сотрудники.

Типовые проводки по бюджетному учету (примеры)

Инструкция № 162н содержит информацию о различных хозяйственных операциях и проводках, которыми эти операции можно оформить.

Кроме того, законодатель разработал отдельную таблицу с возможными корреспонденциями счетов, содержащуюся в приложении № 1 к инструкции № 162н.

Если необходимой операции в таблице нет, то возможно самостоятельное определение проводки согласно требованиям приказа № 162н. В 2021 году бюджетный план счетов применяется в редакции приказа Минфина от 31.03.2021 № 65н.

Бесплатная выдача молока за вредные условия труда в 2021 году

Работникам некоторых предприятий и организаций в 2021 году полагается выдача молока за вредные условия труда. Согласно ч. 1 ст. 209 Трудового кодекса (далее — ТК РФ), под таковыми понимаются условия, которые могут привести к развитию у работника того или иного заболевания. Для сведения этого риска к минимуму применяются различные меры:

- уменьшение длительности смены и трудовой недели;

- увеличение отпуска;

- регулярное прохождение медосмотров;

- бесплатная выдача определенных продуктов питания.

Все эти меры предусмотрены трудовым законодательством и в обязательном порядке должны предоставляться работодателем. Отказ от выполнения хотя бы одной из них недопустим. Рассмотрим, как происходит на производстве выдача молока за вредные условия труда в 2021 году.

Почему именно молоко?

Выбор молока в качестве продукта, положенного работникам с вредными условиями труда, не случаен. Медики установили, что молочный жир хорошо связывает и выводит из организма многие химические соединения, вызывающие отравление. А молочный белок легко усваивается и восполняет потери организма, вызванные воздействием вредных факторов.

Молоко, положенное работникам, обязательно должно соответствовать определенным нормам. В настоящее время это Технический регламент на молочную продукцию.

Помимо собственно молока, закон допускает и бесплатную выдачу равноценных продуктов, соответствующих тому же регламенту. Это может быть ряженка, кефир, сыр, творог и другие кисломолочные продукты.

При этом необходимо соблюдать нормы выдачи.

https://www.youtube.com/watch?v=LNraWA8M7TE

Помимо молочных продуктов в качестве нейтрализатора вредных соединений выступает такое вещество, как пектин. Его в дополнение к молоку получают работники, непосредственно контактирующие с соединениями цветных металлов. Они должны получать содержащие пектин продукты: желе, мармелад, джемы, соки с мякотью, овощные или фруктовые консервы. Для них также существуют определенные нормы.

Кто должен получать молоко «за вредность»?

Согласно ч. 1 ст. 222 ТК РФ, бесплатное лечебно-профилактическое питание в виде молока полагается всем трудящимся, чьи условия работы являются вредными. Выдача такого питания производится за счет средств работодателя, сами сотрудники за него не платят ни копейки.

Определить, являются ли условия труда в его организации вредными, также обязан сам работодатель. Для этого он проводит спецоценку всех имеющихся на предприятии рабочих мест. Сделать это обязаны согласно ч. 1 ст. 212 ТК РФ все компании, независимо от формы собственности и организационной формы.

В результате такой оценки выявляются факторы, которые могут повлиять на общую работоспособность сотрудников, состояние их здоровья в виде развития профзаболеваний (вредные) или привести к возникновению травматизма (опасные). Каждому рабочему месту при этом присваивается класс условий труда. Вредными и опасными признаются 3 и 4 классы.

Однако далеко не все вредные условия требуют компенсации в виде выдачи молока. Пунктом 3 Приказа Минздравсоцразвития от 16.02.09 г. № 45н установлен определенный перечень факторов, за которые и полагается такая натуральная компенсация:

- химический, включающий в себя неорганические и органические соединения, в том числе агрохимикаты и пестициды;

- физический, то есть ионизирующее излучение радиоактивных веществ;

- биологический, куда входят различные болезнетворные микроорганизмы.

В том случае, когда на работников оказывается воздействие этих факторов, выдача молока является настоятельно рекомендуемой медиками. Трудовое же законодательство делает его выдачу обязательной на любых вредных производствах, независимо от влияющих на сотрудников факторов.

Нормы выдачи молока и других продуктов

Выдача молока за вредные условия труда производится по определенным нормам. Они устанавливаются Приказами Минздравсоцразвития. В настоящее время действует Приказ Минздравсоцразвития от 16.02.09 г. № 45н (далее — Приказ 45н). Согласно п.

4 Приложения 1 к Приказу 45н, норма выдачи в настоящее время равна 0,5 литра молочной продукции за каждую смену. Это касается как самого молока, так и жидких молочных продуктов: ряженки, йогурта, кефира, ацидофилина, простокваши.

Норма жирного творога (до 9%) составит 100 г, а сыра — 60 г.

Работникам, получающим пектин, его количество установлено в размере 2 г за смену. Рабочие получают богатые этим веществом продукты: желе, мармелад, фруктовые или овощные консервы, соки с мякотью. Количество каждого продукта зависит от содержания в нем пектина, указанного на этикетке. Необходимо набрать установленные 2 г.

Министерство здравоохранения устанавливает не только норму потребления молока, но и время его выдачи.

Для того чтобы снять негативное воздействие вредных факторов, работники должны употреблять молочную продукцию в течение рабочего дня или же после его окончания.

Работодатель обязан обеспечить необходимые для этого условия, то есть оборудовать столовую или иное пригодное для приема пищи помещение.

Пектин, напротив, рекомендуется выдавать до начала смены. Это позволит абсорбировать попадающие в организм вредные вещества и затем вывести их с минимальным ущербом для здоровья. Молоко, которые работники получают наряду с пектином, употребляется в течение дня или после смены.

Как происходит выдача молока?

Пункт о том, что условия труда на рабочем месте являются вредными и имеют соответствующий класс, обязательно вносится в трудовой договор. Об этом сказано в ст. 57 ТК РФ.

Если вредность условий была установлена по результатам спецоценки уже после заключения договора, то с работником составляется дополнительное соглашение.

В любом случае сотрудник имеет право знать, в каких условиях ему предстоит трудиться и чем это грозит его здоровью.

https://www.youtube.com/watch?v=YQNdWza-dVM

Выдача лечебно-профилактического питания также обязательно должна отразиться в трудовом договоре или допсоглашении. В документе должен указываться конкретный вид продукции и возможность его замены на другой.

Иначе придется каждый раз получать письменное согласие работника на выдачу не молока, а, например, кефира.

От работника не требуется ни заявления, ни какого-то иного документа на получение натуральной компенсации вредных условий труда.

Закупка молока или другой продукции производится работодателем самостоятельно из собственных средств. Поставщик может быть любым, главное, чтобы его товар полностью отвечал требования техрегламента. Нарушение этого условия будет и нарушением прав работников, в частности на получение лечебно-профилактического питания, гарантированного ст. 222 ТК РФ.

Правила, установленные п. 1 Приказа 45н, требуют выдачи пектина, молока или его заменителя каждую смену.

Этот же пункт запрещает работодателю суммировать продукты и выдать их в конце рабочей недели или месяца.

При этом работодатель обязан создать работникам условия для приема пищи непосредственно на предприятии. О получении причитающейся ему нормы молока работник расписывается в специальном журнале.

Важно!

Продукты для профилактики профессиональных заболеваний получают только те сотрудники, кто фактически отработал смену или только приступает к работе (при выдаче пектина). Те сотрудники, кто в этот день находился в командировке, отпуске или на больничном, молоко и его заменители не получают. Накопление и последующая их выдача также не происходит.

Замена выдачи в натуре денежной компенсацией

Выдача молока и других полезных с медицинской точки зрения продуктов не единственный способ компенсации сотрудникам вредных условий их труда. Закон допускает замену натуральной формы денежной. То есть вместо продуктов работники получают деньги, а о профилактике профессиональных заболеваний заботятся самостоятельно.

Главное условие такой замены — это желание самого работника. Компания-работодатель не вправе навязывать такое условие, мотивируя его отсутствием необходимых условий для приема положенного молока и других продуктов на территории предприятия.

Не может такая замена и быть изначально закрепленной в различных правилах и положениях внутри самой организации. Однако работники предприятия могут единогласно или большинством принять такое решение на общем собрании.

Как показывает практика, в большинстве случаев люди предпочитают именно такой вариант.

Для замены натуральной компенсации денежной работник пишет на имя руководителя заявление. На его основании заключается дополнительное соглашение, а затем издается приказ, согласно которому затем производится начисление необходимой суммы и ее выплата одновременно с заработной платой. Компенсация выдается один раз в месяц, в даты, предусмотренные в данной организации.

Расчет компенсации производится на основании средней для каждого региона стоимости питьевого молока. Обычно за основу берется продукт с жирностью 2,5 %. За каждый отработанный день будет начислена стоимость 0,5 литра. Как и в случае с натуральной выдачей, учитываются только фактически отработанные дни, когда на организм работника действительно оказывали воздействие вредные факторы.

Размер денежной компенсации, установленный впервые, затем может изменяться в соответствии с уровнем цен на продукты.

Порядок и периодичность индексации могут быть прописаны непосредственно в трудовом договоре, но также она может проводиться по просьбе работников или распоряжению самого работодателя.

При допущенном работодателем нарушении прав работников на получение молочной продукции или денежных выплат за вредные условия труда коллектив может обратиться в профсоюз либо трудинспекцию с жалобой. Каждый работник вправе действовать и самостоятельно, добиваясь защиты своих прав через суд.

Согласно ч. 1 ст. 222 ТК РФ, рассчитывать на получение молока или денежной компенсации могут все сотрудники, чьи условия труда признаны вредными. Расчет самого продукта или его денежной стоимости производится только за отработанные дни. Во время выходных, отпуска или больничного начисление компенсации и выдача молочных продуктов не предусмотрены.

Учет Молока За Вредность В Бухгалтерском В Бюджетном Учете В 2021 Году

Именно поэтому на законодательном уровне и был принят нормативный акт, предусматривающий выдачу молочной компенсации труженикам, которые заняты на вредных производствах, в порядке, установленном законом и с учетом перечня особо вредных факторов. Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален.

Обновление: 3 марта 2021 г. Факторы производственной среды могут быть признаны вредными по результатам специальной оценки условий труда (далее – СОУТ). Вредные производственные факторы способны привести к заболеванию работника. 2. нельзя заменить сметаной, маслом 2.

Молоко за вредность в 2021 году

Основные темы статьи: гарантии работникам с различными подклассами вредных условий труда, бесплатная выдача молока, лечебно-профилактическое питание, досрочная страховая пенсия, ставка дополнительного тарифа страхового взноса в ПФР в 2021 году и многое другое Трудовая деятельность регулируется договорными отношениями между работником и работодателем, где целью работодателя является получение прибыли от деятельности работника, а работник, в свою очередь, получая вознаграждение за свой труд, обеспечивает свое существование, планирует личностное развитие, отдых, общественные отношения, закладывает фундамент для следующих поколений.

К числу таких компенсаций следует относить бесплатное обеспечение работников лечебно-профилактическим питанием, молоком или равноценными продуктами. Порядок отражения в учете, налогообложении требует соблюдения своих правил.

Компенсация за молоко: как отразить в бухгалтерском и налоговом учете

— счет 70 «Расчеты с персоналом по оплате труда» — для обобщения информации о расчетах с работниками организации по оплате труда (по всем видам оплаты труда, премиям, пособиям, пенсиям работающим пенсионерам и другим выплатам), а также по выплате доходов по акциям и другим ценным бумагам данной организации;

При этом в составе расходов, связанных с производством и реализацией, учитываются в том числе расходы на оплату труда (пп. 2 п. 2 ст. 253 НК РФ).

Согласно ст.

255 НК РФ в расходы налогоплательщика на оплату труда включаются любые начисления работникам в денежной и (или) натуральной формах, стимулирующие начисления и надбавки, компенсационные начисления, связанные с режимом работы или условиями труда, премии и единовременные поощрительные начисления, расходы, связанные с содержанием этих работников, предусмотренные нормами законодательства Российской Федерации, трудовыми договорами (контрактами) и (или) коллективными договорами.

Молоко за вредность: налогообложение и учет

Кроме того, теперь не допускается выдача молока или других равноценных продуктов за одну или несколько смен вперед, равно как и за прошедшие смены. Проще говоря, работники вредного производства должны употреблять в столовой 0,5 литра молока ежедневно.

https://www.youtube.com/watch?v=aNqJ-SZngyM

Стоимость бесплатно выдаваемых работникам продуктов считается расходом по обычным видам деятельности (п. 5, 16, 18 ПБУ 10/99, утвержденного приказом Минфина от 6 мая 1999 г. № 33н). Аналогичным образом учитывается и денежная компенсация.

Учет молока за вредность в бухучете

уважаемые эксперты! Прошу Вас ответить на следующий вопрос. Бюджетное медицинское учреждение.Сотрудникам учреждения за вредность (работающим с рентгеном, туб.больными и пр.) выдаем молоко. Скажите пожалуйста, на каком счете нужно его учитывать на счете 105.32 Продукты или 105.

36 Прочие материалы. Одни ревизоры утверждают, что это не продукт, который служит для приготовления пищи и учитывается на счете 105.36, а другие утверждают, что молоко — это все-таки ПРОДУКТ и его учитывают на счете 105.

32, как и другие продукты, не смотря на то, что он просто выдается сотрудникам за вредность.Спасибо

Молоко (молочный продукт, питьевое молоко– это пищевой продукт.

Значит, оно приобретается и учитывается как продукт питания, на счете 105 32 340«Увеличение стоимости продуктов питания – иного движимого имущества учреждения»,а его стоимость при выдаче работнику относится на расходы текущего финансового года.

Бесплатная выдача молока «за вредность» установлена действующим законодательством ( статья 222 Трудового кодекса Российской Федерации, постановление Правительства от 13.03.2008г. №168).

Молоко за вредность: кому, сколько

В соответствии с Законом Украины «Об охране труда» работники, занятые на работах с тяжелыми и вредными условиями труда, бесплатно обеспечиваются лечебно-профилактическим питанием, молоком или равноценными пищевыми продуктами, газированной соленой водой, имеют право на оплачиваемые перерывы санитарно-оздоровительного назначения, сокращение продолжительности рабочего времени, дополнительный оплачиваемый отпуск, льготную пенсию, оплату труда в повышенном размере и другие льготы и компенсации, предоставляемые в порядке, определенном законодательством.

Согласно Порядку молоко выдается в объеме 0,5 л за смену независимо от ее продолжительности, в дни фактической занятости работника на работах, связанных с производством или применением химических веществ, предусмотренных в указанном выше Перечне.

Также в соответствии с требованиями Порядка запрещается выплачивать денежную компенсацию вместо выдачи молока, выдавать молоко за одну или несколько смен вперед, за прошедшие смены, выдавать молоко домой, заменять другими товарами и продуктами (кроме равноценных — кефира, простокваши, мацони).

Дайте на примере разъяснение, как в бухгалтерском учете отразить операции по выдаче молока и компенсации, эквивалентной выдаче молока, сотрудникам, работающим во вредных условиях труда, которую бюджетное учреждение производит на основании ст

Работникам, трудящимся во вредных условиях, полагается 0,5 л молока за смену, независимо от ее продолжительности, в соответствии с п. 4 Норм и условий выдачи молока (приложение 1 к Приказу N 45н).

Если время работы во вредных условиях труда меньше установленной продолжительности рабочей смены, молоко выдается при выполнении работ в указанных условиях в течение не менее чем половины рабочей смены.

Постановление N 168 устанавливает общий порядок определения норм и условий бесплатной выдачи лечебно-профилактического питания, молока или других равноценных пищевых продуктов и осуществления компенсационной выплаты в размере, эквивалентном стоимости молока или других равноценных пищевых продуктов в соответствии с ч. 3 ст. 222 ТК РФ. Согласно абз.

3 п. 1 Постановления N 168 работникам, занятым на работах с вредными условиями труда, бесплатная выдача молока или других равноценных пищевых продуктов осуществляется в соответствии с перечнем вредных производственных факторов, при воздействии которых в профилактических целях рекомендуется употребление молока или других равноценных пищевых продуктов.

Рассмотрев вопрос, мы пришли к следующему выводу:

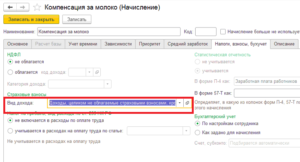

Расходы на приобретение молока или других равноценных пищевых продуктов для бесплатной выдачи работникам, занятым на работах с вредными условиями труда, следует отражать по элементу видов расходов 244 «Прочая закупка товаров, работ и услуг» в увязке с подстатьей 214 «Прочие несоциальные выплаты персоналу в натуральной форме» КОСГУ с применением счета 302 14 «Расчеты по прочим несоциальным выплатам персоналу в натуральной форме». Приобретенное для выдачи работникам молоко подлежит учету на счете 105 32 «Продукты питания — иное движимое имущество учреждения».

Обоснование вывода:

Бюджетный учет операций по бесплатной выдаче молока и лечебно-профилактического питания. журнал

Шишкоедова Н.Н.,

консультант-эксперт ИД «Советник бухгалтера»

| В прошлом номере мы рассказали о новых нормах выдачи молока и лечебно-профилактического питания работникам, занятым на работах с вредными и особо вредными условиями труда. В этом номере речь пойдет об особенностях бюджетного учета таких операций. |

Выдаем молоко или равноценные продукты

Начнем с операций по выдаче молока или равноценных продуктов тем, кто занят на работах с вредными условиями.

Как разъясняется в приказе Минздравсоцразвития России от 16.02.

2009 № 45н (далее – Приказ № 45н), выдавать молоко или другие равноценные продукты нужно тем сотрудникам, которые заняты на работах с вредными условиями труда, обусловленными наличием на рабочем месте вредных производственных факторов (по Перечню, приведенному в приложении № 3 к данному приказу), при условии, что их уровни превышают установленные нормативы.

Значит, прежде всего необходимо определить, кому именно положено бесплатное молоко. Потому что, например, медсестры могут делать инъекции антибиотиков и, следовательно, контактировать с вредным веществом, однако в случае, если уровень этих вредных веществ не превышает допустимых норм, бесплатное молоко (или кисломолочные продукты, как тем, кто занят производством или переработкой антибиотиков) им не полагается.

Аналогичным образом дело может обстоять, например, и с учителями и преподавателями химии, которые также могут контактировать с вредными химическими веществами, но не в тех дозах, которые можно будет считать вредными для указанных целей. Кроме того, учтите, что бесплатное молоко не положено тем, кто занят на особо вредных работах и, следовательно, должен получать что-то более существенное, чем молоко, – лечебно-профилактическое питание.

Заменять молоко на равноценные пищевые продукты, перечисленные в таблице 1 приложения № 1 к Приказу № 45н, можно только с согласия работников и с учетом мнения первичной профсоюзной организации или иного представительного органа работников. А заменить молоко на продукты для диетического (лечебного и профилактического) питания допускается только при положительном заключении на их применение федерального органа исполнительной власти, осуществляющего функции по контролю и надзору в сфере обеспечения санитарно-эпидемиологического благополучия населения, защиты прав потребителей и потребительского рынка (и именно в этом заключении должны быть указаны нормы выдачи таких продуктов за смену).

Варианты организации выдачи молока

Согласно пункту 3 Норм и условий бесплатной выдачи молока, утвержденных Приказом № 45н, выдача и употребление молока или других равноценных пищевых продуктов должны осуществляться в буфетах, столовых или в помещениях, специально оборудованных в соответствии с утвержденными в установленном порядке санитарно-гигиеническими требованиями.

Следовательно, если у учреждения имеется собственный буфет, столовая или иное специально оборудованное помещение, оно может самостоятельно приобретать и выдавать сотрудникам молоко или иные продукты. Например, выдавать молоко сотрудникам медицинского учреждения можно в столовой данного учреждения, обеспечивающей лечебным питанием пациентов стационара.

Если же у учреждения нет собственного буфета, столовой или иного специально оборудованного помещения для выдачи и употребления работниками молока и иных продуктов, можно заключить договор со специализированной организацией (какой-нибудь столовой, кафе или иным предприятием общественного питания), куда работники будут ходить за положенным им молоком.

В этом случае работникам обычно выдаются талоны, которые действительны один день, ведь выдавать бесплатное молоко оптом за несколько дней (за уже прошедшие смены или, наоборот, за несколько смен вперед) нельзя. Платить за получаемое в предприятии общественного питания молоко работникам не придется.

Учреждение будет самостоятельно производить расчеты с данным предприятием общественного питания в безналичном порядке.

Выдаем молоко сами

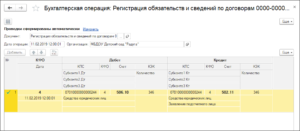

В случае если учреждение имеет собственную столовую, буфет или специально оборудованное помещение для выдачи и употребления молока или иных продуктов питания и осуществляет закупку молока или других продуктов, бухгалтеру следует вести учет закупленных продуктов по дебету счета 010502000 «Продукты питания», а расчеты за приобретаемые продукты отражать по кредиту счетов:

— 030222000 «Расчеты по приобретению материальных запасов»