1 0 5352

Деятельность любого предприятия осуществляется в соответствии с законодательством, действующим на территории государства.

Налоговый Кодекс также является основанием для правильного ведения учета налогообложения, он диктует, что во время совершения сделок между сторонами, должен формироваться сопроводительный документ, который называется счетом-фактурой.

- Что это такое

- Когда выписывается

- Покупателю

- Заказчику

- Как оформить и образец

- Регистрация

- по теме:

- Счет-фактура на аванс: когда выписывается и выставляется, обязательно ли выписывать авансовый СФ, предварительная оплата и сумма в платежном поручении

- Как правильно заполнить счет-фактуру на аванс

- Для чего нужен

- Когда выставляется авансовый счет фактура

- Платится ли НДС с авансов с 1 октября 2021 года — Finance-EXP.ru

- Общие сведения

- Для покупателя

- Для поставщика

- Нужно ли платить НДС с авансов

- Полученных

- Выданных (уплаченных)

- Порядок оформления счетов-фактур

- Счет фактура на аванс

- Когда выписывается счет-фактура на аванс?

- Налоговый учет при выставлении авансового счета-фактуры

- Счет-фактура на аванс: проводки

- Правила заполнения авансового счета-фактуры

- Что представляет собой авансовый счет-фактура?

- Предназначение счетов-фактур на аванс

- Когда выписывается счет-фактура на аванс и как ведется его учет

- Особенности заполнения образца счета-фактуры на аванс

- Когда выписывается счет-фактура на аванс в 2021 году — полученный, получателю

- Законодательная база

- Какие виды существуют

- Начисление НДС

- Срок выставления получателю

- Когда этого можно не делать

- Правила заполнения

- Регистрация СФ

- Ответственность за нарушение правил

- 📹 Видео

Что это такое

Счет-фактура — это обязательный документ, который сопровождает поставку товара или предоставление какой-либо услуги, он выставляется от продавца заказчику, после завершения сделки, так как необходим для налогового учета и служит для выставления требований по выплате НДС в бюджет.

Счет-фактура может быть нескольких видов:

| Стандартный | формируется в течение 5 рабочих дней с фактически совершенной и полностью оплаченной сделки |

| Авансовый | формируется после перевода денежных средств в счет аванса будущей отгрузки материалов или оказания услуги |

Когда выписывается

Авансовый счет-фактура и отгрузочный отличаются друг от друга по двум характеристикам:

| время составления | на предоплату предъявляется сразу после перечисления аванса, когда документ стандартной формы выставляется только после осуществления полной сделки |

| заполнение данных | в авансовом не обязательно заполнение подробных данных о товаре, в нее вносится больше информации о платеже |

Когда выписывать счет-фактуру на аванс не нужно:

- срок изготовления отгружаемых товаров составляет более 6 месяцев;

- товар, согласно статье НК РФ № 149, не облагается налогом;

- товар, согласно статье НК РФ № 164, облагается по ставке 0%;

- заказчик освобожден от уплаты НДС.

Покупателю

Сроки предоставления счетов-фактур составляют 5 рабочих дней после перевода денежных средств в счет аванса на отгрузку. Продавец может составить документ до осуществления фактической продажи.

Если последний день приходится на выходные или официальный праздничный день, документ отсылается не позднее, чем на следующий рабочий день, идущий за ними.

Заказчику

При оказании исполнителем услуг, которые были оплачены при помощи предоплаты, заказчику точно также, не позднее, чем через 5 рабочих дней, от получения денежных средств, должен быть выставлен счет-фактура. Правила оформления и передачи документов остаются неизменными.

Если с организацией, поставляющей услуги, заключен долгосрочный договор, например на предоставление интернета, тогда счет-фактура может быть предъявлен заказчику не за каждую совершенную оплату, а за целый период. В таком случае суммируются все совершенные платежи, и высчитывается размер НДС.

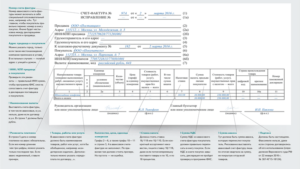

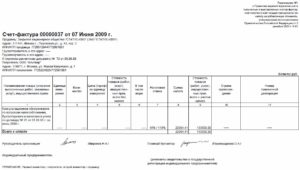

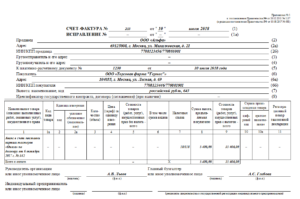

Как оформить и образец

Счет-фактура имеет установленную законодательством форму бланка, который состоит из заглавной и табличной части, имеющие поля для заполнения.

Каждая организация в праве немного видоизменить бланк, для собственного удобства, главное, чтобы все обязательные реквизиты были сохранены.

Бланк можно скачать по ссылке.

Начинается заполнение бланка с заглавной части, в которой построчно указываются следующие данные:

| № строки | |

| 1 | Номер по порядку, согласно регистрационным данным, и дата, когда была выставлена с/ф |

| 1а | В случае сдачи корректировки, указывается номер и дата осуществления исправления |

| 2 | Наименование организации поставщика |

| 2а | Адрес регистрации продавца |

| 2б | КПП и ИНН продавца |

| 3 | Данные о грузоотправителе, при оформлении авансового с/ф не прописывается |

| 4 | Данные о грузополучателе, при выставлении авансового с/ф не прописывается |

| 5 | Дата и номер документа, на основании которого происходит расчет НДС |

| 6 | Наименование заказчика |

| 6а | Адрес заказчика |

| 6б | КПП и ИНН заказчика |

| 7 | Название валюты, в которой происходит оплата, присвоенный ей код |

| 8 | При необходимости, указываются данные государственного договора |

После заполнения верхней части документа можно переходить к оформлению таблицы. Каждая из колонок имеет наименование и номер, что упрощает ее заполнение:

| № графы | |

| 1 | Полное название товара или услуги, при выставлении документа на аванс прописывается формулировка «Аванс в счет … «, далее указывается, на что конкретно была внесена предоплата, а также номер и дата договора, на основании которого совершается данная операция |

| 1а | Код на вид товара, при выплате аванса не указывается |

| 2 | Код единиц, применяемых для измерения товара, при внесении предоплаты поле остается пустым |

| 2а | Условное сокращенное обозначение единиц измерения, в документе на аванс не указывается |

| 3 | Количество, в авансовом с/ф не прописывается |

| 4 | Цена, определенная на единицу товара, не пишется в бланке на аванс |

| 5 | Общая стоимость всего количества товаров, без учета НДС, не указывается при выплате аванса |

| 6 | Размер акциза в том числе, при выплате аванса не указывается |

| 7 | Ставка НДС |

| 8 | Сумма НДС от стоимости товара, подлежащая к уплате в бюджет |

| 9 | Общая стоимость всех товаров, вместе с НДС |

| 10 | Код, присвоенный стране-производителю товара, в с/ф на аванс не указывается |

| 10а | Наименование страны-производителя, в с/ф на аванс не указывается |

| 11 | Номер таможенной декларации, при внесении предоплаты не указывается |

Ниже всех столбцов располагается строка «Всего к оплате», в ней необходимо посчитать общую сумму налога (сложить все значения столбца 8), а также указать общую стоимость товаров, включая налог (сложить все значения столбца 9).

После таблицы, ниже, документ содержит поле, в котором располагаются подписи с расшифровками и указанием должностей, руководства организации и главного бухгалтера. При наличии полномочий, вместо указанных лиц, подписи могут поставить другие ответственные лица. Также в данном поле проставляются печати.

Счет-фактура составляется в двух экземплярах, первый из которых хранится у поставщика, а второй отдается заказчику.

Образец:

Регистрация

При правильном ведении бухгалтерского учета, все операции, совершенные с денежными средствами обязательно регистрируются в соответствующей документации. Счета-фактуры на аванс, фиксируются в книгах покупок и продаж обеими сторонами сделки.

https://www.youtube.com/watch?v=9GjcU47Ict8

Ведение этих книг должно быть обязательным, так как представители налоговых служб, во время проверки, спрашивают именно их.

Записи в книге продаж:

| продавцом | как только перевод денежных средств поступает на счет, наступает 5 дней, в течение которых должен быть отправлен документ, информация о котором сразу записывается в книгу продаж |

| покупателем | налоговые отчисления будут совершаться по стандартному счету-фактуре, который должен быть выставлен после отгрузки продукции, что касается с/ф на аванс, сразу после передачи продавцом он должен быть занесен в книгу продаж, для дальнейшего восстановления НДС |

Занесение данных в книгу покупок:

| продавцом | после зачисления аванса, на его сумму происходит отгрузка продукции, после это у него появляется возможность принять выставленный налог на добавленную стоимость и занести данные в книгу покупок |

| заказчиком | как только был переведен аванс и на данном основании принят счет-фактура, он может выплатить предъявленный поставщиком НДС и занести информацию в книгу покупок |

Для занесения счетов-фактур, которые сопровождают предоплату, в книги покупок и продаж существуют специально установленные коды КВО, которые также должны в них проставляться:

| 02 | пишется при получении аванса, продавцом в книгу продаж, а заказчик заносит данный код в книгу покупок |

| 22 | указывается после получения товара, оплаченного в счет аванса, заказчиком в книге покупок |

| 21 | для восстановления затребованного к вычету НДС с суммы заплаченного аванса, счет-фактура, принятая заказчиком, регистрируется в книге продаж с этим кодом |

| 01 | ставится в книге продаж продавцом и в книге покупок заказчиком, при выписывании стандартного счета-фактуры |

Кроме занесения данных в книги покупок и продаж, они также автоматически регистрируются в программе 1С, при выставлении необходимых настроек. Это позволяет без проблем просмотреть полученные и выставленные другим организациям счета-фактуры, установив ограничения по датам, суммам или наименованию контрагентов.

Счет-фактура позволяет контролировать начисление и уплату НДС в бюджет, что дает возможность правильно распределять все операции.

Для того чтобы избежать ошибок которые может обнаружить налоговая служба, ведение и регистрация всей документации должно обязательно осуществляться по всем установленным законом правилам.

по теме:

Внимание!

- В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте.

- Все случаи очень индивидуальны и зависят от множества факторов. Базовая информация не гарантирует решение именно Ваших проблем.

Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты!

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Видео:Счета-фактуры на аванс - регистрация и ошибки в 1С: БухгалтерииСкачать

Счет-фактура на аванс: когда выписывается и выставляется, обязательно ли выписывать авансовый СФ, предварительная оплата и сумма в платежном поручении

Счёт-фактура (с/ф) на полученный аванс представляет собой отчётный документ, который выписывается фирме-покупателю за внесённую заранее предоплату. Оформление авансовых документов для плательщиков НДС является необходимым условием за исключения некоторых моментов, которые будут рассмотрены ниже.

Оформление счет-фактуры и её регистрация в книге продаж

168 статья Налогового кодекса регламентирует процедуру оформления документов по НДС. Фирма-покупатель по счёту-фактуре может произвести вычет НДС при оплате налогов. В этом и состоит главная функция рассматриваемого документа.

При детальном анализе правил выписки документов на предоплату можно обнаружить, что эту обязанность плательщик должен выполнить при определённых условиях. Среди них:

- наличие договора между покупателем и продавцом;

- внесение предоплаты покупателем за товар или услугу.

Как правильно заполнить счет-фактуру на аванс

Понятие и случаи использования счетов-фактур устанавливает Налоговый кодекс РФ в статье 169. Из нее следует, что в настоящий момент используются 3 вида платежно-расчетных документов:

- Основной или отгрузочный предоставляется поставщиком заказчику по факту поставки товаров, выполнения работ или оказания услуг, а также при юридической передаче прав от одного экономического субъекта другому. Описание, формат и содержание таких документов регулирует п. 5 ст. 169 НК РФ.

- По предоплате направляется исполнителем заказчику в том случае, если последний оплатил аванс за поставляемые товары, работы или услуги. Порядок заполнения утверждается п. 5.1 ст. 169 НК РФ.

- Корректировочный формируется при изменении ценовых или количественных характеристик поставки. Сведения по расчетно-платежным документам уточняются в случае снижения цены на товары, работы, услуги или объема поставляемой продукции. Данный тип документов применяется с 2011 года (245-ФЗ от 19.07.2011).

Отгрузочные и авансовые отличаются моментом составления.

https://www.youtube.com/watch?v=y8b-7Jfhbko

Отгрузочный счет выставляется после завершения поставки продукции, выполнения работ или оказания услуг, тогда как расчет на аванс предоставляется при условии предоплаты.

Есть существенные отличия и в содержании таких расчетных документов, ведь счета по предоплате составляется еще до факта поставки. Часть информации для внесения в бланк просто отсутствует.

Для чего нужен

В одной из статей мы подробно рассказывали о том, для чего нужен и как заполняется обычный счет-фактура.

В этой статье разберемся, авансовая счет-фактура — что это? Утвержденная ПП РФ № 1137 унифицированная форма счета-фактуры является единой как для случаев предоплаты, так и для расчетов за реализацию поставленной продукции, фактическое выполнение работ или оказание услуг.

Чтобы ответить на часто задаваемый вопрос, что же это за документ — для чего нужна авансовая счет фактура покупателям и как составить ее корректно, необходимо дать определение авансового счета-фактуры.

Авансовый счет является непосредственным правовым обоснованием факта освобождения от налогового бремени и принятия заказчиком сумм по налогу на добавленную стоимость, заявленных к вычету. Счет-фактура на аванс — это составляющая платежной документации, которая предъявляется продавцом за средства, внесенные заказчиком в качестве предоплаты.

По правилам, утвержденным действующим налоговым законодательством. То, когда выписывается счет фактура на аванс 2021 поставщиком, регулируется п. 3 ст.168 НК РФ, то есть он должен быть выставлен в течение 5 дней после момента перечисления заказчиком авансовых сумм.

На основании полученных от поставщика документов покупатель имеет право произвести вычет НДС с суммы, указанной в документе на предоплату, при взаиморасчетах с бюджетом и перечислении налоговых платежей (п. 12 ст. 171 НК РФ).

Если при совершении авансового платежа заказчик не получил надлежащую бумагу у продавца, НДС в авансовом отчете без счета-фактуры вычитается при условии, что продавец также является плательщиком налога на добавленную стоимость. Для этого необходимо приложить к отчету кассовый чек или приходный ордер, в котором отдельной строкой будет указан НДС по данной операции.

Счет-фактура на аванс имеет юридическую силу, равную отгрузочному расчету. Едина и форма, по которой составляются документы. Она утверждена Постановлением Правительства № 1137 от 26.12.2011 (приложение № 1 к ПП РФ № 1137). Отличается лишь содержание и объем информации, который вносится в документ, выставляемый по предоплате.

Когда выставляется авансовый счет фактура

Правила выставления счета фактуры на аванс 2021 года регулируются статьей 168 НК РФ. По правилам НК РФ поставщик обязан в любом случае выписать счет покупателю в случае выплаты им аванса, и сделать это надлежит в пятидневный срок. Предоплата может поступить как в денежной, так и в материальной форме.

Но налоговое законодательство предусматривает ряд исключений, при которых счета-фактуры по предоплате не выставляются:

- поставленные товары, работы, услуги не облагаются НДС по ст. 149 и п. 2 ст. 146 НК РФ;

- поставка облагается НДС по ставке 0 % (п. 1 ст. 164).

Платится ли НДС с авансов с 1 октября 2021 года — Finance-EXP.ru

Авансом называют предоплату за товар. То есть договор уже заключён, часть денег передана продавцу заранее, а остальная часть будет передана после передачи товара.

Надо ли платить НДС с полученных авансов от покупателей?

Общие сведения

НДС бывает «входящим», то есть за купленный товар, услугу или работу. Есть также и «исходящий» НДС. Он суммируется из всех, оплаченных другими организациями, счетов. В бюджет подлежит уплате разница между этими двумя НДС.

Для покупателя

Покупатель принимает к учёту все НДС по купленным товарам, за исключением товаров, которые не подлежат налогообложению в соответствии со ст. 149 НК РФ.

Для того чтобы принят к учёту такой НДС, покупатель должен получить о продавца счёт-фактуру и зарегистрировать её в книге покупок.

Оплату товара можно производить разными способами:

- оплатить всю сумму сразу, и принять к вычету всю сумму НДС;

- платить товар в несколько этапов, уплатив сначала аванс, а затем оставшуюся сумму.

В этом случае, начиная с октября 2021 года, продавец обязан выставить покупателю две счёт-фактуры – на аванс и на основную сумму, то есть всю сумму покупки.

Обязательно нужно сделать указание на аванс. Покупатель принимает обе эти счёт-фактуры и регистрирует их в своей книге покупок.

Также он принимает к вычету НДС и с аванса, и с основной суммы. При этом НДС, принятый к учёту с аванса, вычитается из той суммы НДС, которая касается основной суммы.

https://www.youtube.com/watch?v=L8f58QRFlko

Такие поправки были внесены в НК РФ Федеральным Законом от 21.07.2014 года № 238-ФЗ.

Для поставщика

Поставщик принял сначала аванс от покупателя, а затем всю оставшуюся сумму. Он обязан уплатить в бюджет сумму НДС, «приходящуюся» на аванс.

Потом эта сумму вычитается из суммы НДС, которая будет исчисляться из основной суммы за товар.

Продавец выставляет покупателю две счёт-фактуры – за аванс и при отгрузке. В счёт-фактуре по авансу обязательно нужно сделать уточнение на аванс.

Только так и покупатель, и продавец смогут принять НДС с аванса к учёту. Выставленные счёт-фактуры, продавец заносит в свою книгу продаж.

Нужно ли платить НДС с авансов

Нюансов с выплатой авансов за товар, работы или услуги достаточно много. И часто бухгалтеры не знают, как поступить в той или иной ситуации. На некоторых сайтах можно найти по НДС авансам для чайников.

Полученных

- Покупатель обязан принять к учёту «входящий» НДС с аванса, оплаченного продавцу и НДС, принятый к учёту с аванса.

- Затем принимается к вычету, когда будет выставлена счёт-фактура за весь купленный товар, а оплата будет полностью произведена.

- Это касается и тех операций, которые произошли в разные налоговые периоды по уплате НДС.

- Покупатель принимает НДС к учёту на основании счёт-фактуры, которая выписывается продавцом за каждый аванс.

- Другими словами, сколько бы покупатель не уплачивал бы авансов, продавец обязан по каждому выставлять счёт-фактуру, а покупатель обязан эти счёт-фактуры регистрировать в свое книге покупок.

Выданных (уплаченных)

Аналогичная ситуация и с выставленными счетами-фактурами. Продавец уплачивает в бюджет НДС с каждого аванса, который ему оплачивает покупатель.

Об этом говорится в п. 1 ст. 172 НК РФ.

Затем каждый налог с аванса принимается к вычету при расчёте общей налоговой базы по отгруженному товару.

: Особенности инвентаризация объектов недвижимости

Если аванс возвращается покупателю, то продавец по-прежнему имеет право на налоговый вычет, только в течение года с момента возврата предоплаты.

Стоит помнить, что счёт-фактура должна быть составлена в полном соответствии с Правилами составления этих документов. В противном случае, проблемы с вычетом могут возникнуть и покупателя, и у продавца.

Однако ни продавец, ни покупатель не могут принимать НДС к вычету с аванса, если проданный товар облагается по ставке 0%, или же одна из сторон применят льготный режим налогообложения, то есть не является плательщиком НДС.

НДС принимается к вычету на основании счёт-фактур. Если такого документа нет, то и вычет невозможен.

Можно принять к вычету НДС по чеку, который был выдан при покупке товара за наличный расчёт по авансовому отчёту.

Порядок оформления счетов-фактур

Правила оформления счетов-фактур указан в Постановлении Правительства РФ от 26. 12. 2012 года № 1137.

Это по-прежнему документ строгой унифицированной формы, в котором должны быть указаны многие сведения, как о продавце, так и о покупателе.

Видео:Счет-фактура на аванс в 1С 8.3 БухгалтерияСкачать

Счет фактура на аванс

Когда выписывается счет-фактура на аванс?

Налоговый учет при выставлении авансового счета-фактуры

Счет-фактура на аванс: проводки

Правила заполнения авансового счета-фактуры

Выставление счета-фактуры на аванс является обязательным для всех продаж товаров и услуг. Чтобы не допустить проблем с налоговыми органами, нужно это делать правильно и вовремя.

https://www.youtube.com/watch?v=it6IIesGtzk

При поставках продукции/услуг предусмотрено выставление следующих счетов-фактур:

- на аванс;

- при поставке продукции;

- корректировочный (в случае изменения цены или объемов поставки).

Когда выписывается счет-фактура на аванс?

Если ваша компания получила предоплату за товары, будущие услуги при передаче имущественных прав, то это является основанием для выставления счета-фактуры на аванс.

Независимо от того, в полной сумме предоплата поступила или частично, в распоряжении компании есть 5 дней для выставления авансового счета-фактуры. Если компания получает предоплаты за непрерывные поставки (например, компания поставляет телекоммуникационные услуги), то допускается формировать единственный счет-фактуру на аванс в конце расчетного периода.

Этот документ важен для покупателя, так как он является основанием для возмещения НДС:

- В счете-фактуре должен быть обязательно выделен НДС отдельной строкой.

- При авансовых платежах базой для начисления НДС является сумма полученной предоплаты. Если предоплата получена за товары, которые облагаются разными ставками НДС, то необходимо составление отдельных счетов-фактур.

- Если сумму предоплаты невозможно разделить на разные товары, то в авансовом счете-фактуре допускается указать обобщенное название и расчетную ставку НДС 18/118.

Законодательство требует обязательного выставления счета-фактуры на аванс, также в случае получения предоплаты в товарной форме или векселем.

Не выставлять счет-фактуру можно в нескольких случаях:

- получение предоплаты от компании, которая не является плательщиком НДС;

- продажа товаров/услуг со ставкой НДС 0%;

- получение предоплаты на поставку товаров с длительным сроком производства (больше 6 месяцев).

Если за фактом получения предоплаты сразу (в срок до 5 дней) следует поставка товара, то разъяснения Минфина разрешают не выставлять счет-фактуру на аванс, но налоговые органы все равно требуют этого от предприятия, так как обязательства по оплате НДС в данном случае возникают быстрее.

Налоговый учет при выставлении авансового счета-фактуры

Налоговые правила гласят, что выставление счета-фактуры обязательно при каждом получении предоплаты. Несмотря на это многие бухгалтеры пренебрегают этим правилом и выставляют счет-фактуру на разницу между авансами и поставками продукции один раз в квартал. А если поставка продукции по уплаченной предоплате осуществляется в том же квартале, то счет-фактуру на аванс могут и не выставить.

Если Налоговая служба в ходе проверки установит факты нарушений при выставлении счетов-фактур на аванс, то можно заплатить штраф от 10 до 40 тыс. руб. Также в компании возникнет обязательство по уплате НДС по авансам, счета-фактуры на которые не выставлены. Но правом на возмещение этого НДС невозможно будет воспользоваться, так как в декларации по НДС такие компенсации не были указаны.

Счет-фактура на аванс: проводки

Проводки компании-продавца при выставлении счета-фактуры по предоплате:

1. Продавец при получении предоплаты сразу должен выделить НДС:

- Дт51 Кт62 – зачисление предоплаты;

- Дт62 Кт68 – НДС с предоплаты.

2. Продавец готовит счет-фактуру на аванс (срок до 5 дней) и вносит данные в книгу продаж.

3. Продавец отгружает товар покупателю, выставляет счет-фактуру на отгрузку (НДС к уплате) и фиксирует его в книге продаж, а авансовый счет-фактура (НДС к возмещению) фиксируется в книге покупок:

- Дт62 Кт90.1 – выручка от продажи в счет аванса;

- Дт90.3 Кт68 – НДС;

- Д68ндс К76ав – авансовый НДС к возмещению;

- Дт62 Кт62 – зачет предоплаты/аванса.

Правила заполнения авансового счета-фактуры

Форма счета-фактуры на предоплату идентична форме такого счета на отгрузку товара. Он составляется для покупателя и продавца.

Обязательными для заполнения являются следующие поля:

- Номер документа (счета-фактуры на аванс и отгрузку имеют общую нумерацию) (1);

- Дата выставления счета: с учетом до 5 дней от факта предоплаты (1);

- Реквизиты продавца: название, юридический адрес, ИНН/ КПП (2, 2а, 2б);

- Дата и номер документа, что подтверждает предоплату, если платежей было несколько – нужно перечислить все платежные документы (5);

- Реквизиты покупателя: название, юридический адрес, ИНН/ КПП(6, 6а, 6б);

- Валюта расчетов с указанием кода, если аванс получен не деньгами – прочерк (7);

- Название продукции, что указано в договоре, если договор еще не подписан – обобщенное название продукции (графа 1 в таблице);

- Ставка НДС, обязательно в расчетной форме – 18/118 или 10/110 (графа 7);

- Сумма начисленного НДС с учетом копеек (графа 8);

- Сумма внесенной предоплаты с учетом копеек (графа 9).

Остальные пункты в счете-фактуре на аванс не заполняются ввиду отсутствия достаточной информации, так как фактическая отгрузка товара не осуществляется.

https://www.youtube.com/watch?v=uEqVwyToSqw

Подписывается образец счета руководителем компании, главным бухгалтером или другим уполномоченным сотрудником.

Авансовый счет-фактура отличается от счета-фактуры на отгрузку менее строгими правилами заполнения и тем, что ставка НДС указывается в расчетной форме.

Заполнять счет-фактуру можно как на компьютере, так и распечатанный бланк можно заполнить от руки.

Что представляет собой авансовый счет-фактура?

В чем специфика такого документа, как счет-фактура на аванс, и чем он отличается от других типов счетов-фактур, в частности, привычных многим плательщикам «отгрузочных»?

При детальном рассмотрении положений ст. 169 НК РФ, которая вводит счета-фактуры как юридическую категорию, можно зафиксировать, что законодатель выделяет 3 типа счетов-фактур.

- Документ, который выставляется при фактической реализации товаров (выполнении работ, оказании услуг) либо передаче прав от одного субъекта к другому. Требования к его содержанию указаны в п. 5 ст. 169 НК РФ. Неофициально подобные счета-фактуры именуются «отгрузочными».

- Счет-фактура, который поставщик должен выставлять покупателю по факту получения предоплаты за товар, работу. Требования к его структуре содержатся в п. 5.1 ст. 169 НК РФ. Счета-фактуры данного типа как раз и есть авансовые.

- Корректировочный счет-фактура — был введен в НК РФ как правовая категория закона от 19.07.2011 № 245. Задействуется, если поставщик снизил цену либо объем товара — с целью уточнения соответствующих данных.

Подробнее о корректировочных счетах-фактурах читайте в статье «Что такое корректировочный счет-фактура, и когда он нужен?».

Интересно, что в положениях, которые содержатся в п. 1 ст. 169 НК РФ, корректировочный счет-фактура однозначно выделен в самостоятельную категорию. Классификация же счетов-фактур на отгрузочные и авансовые осуществлена в НК РФ несколько завуалированно, однако фактически она присутствует.

Таким образом, законодатель предусматривает следующую классификацию счетов-фактур:

- обычный счет-фактура;

- документ, оформляемый продавцом по факту перечисления клиентом предоплаты за товар;

- корректировочный счет-фактура.

Рассмотрим подробнее, в каких целях может быть использован авансовый счет-фактура.

Предназначение счетов-фактур на аванс

Счет-фактура — это источник, который служит юридическим основанием для принятия компанией — приобретателем товара (работы, услуги) суммы НДС, входящего в структуру отпускной цены, к вычету, предусмотренному законодательством.

Законодатель в п. 3 ст.

168 НК РФ прямо предписывает продавцу направить данный документ покупателю по факту получения предоплаты за поставленный товар (работу или услугу), равно как и при фактическом выполнении поставщиком своих обязательств.

Имея на руках авансовый счет-фактуру, организация-покупатель может, как если бы у нее имелся отгрузочный документ, воспользоваться правом на вычет НДС (п. 12 ст. 171 НК РФ).

Таким образом, авансовый и отгрузочный документы обладают одинаковой юридической значимостью. Законодатель установил форму, по которой они должны обязательно составляться — ее структура приведена в приложении 1 к постановлению Правительства РФ от 26.12.2011 № 1137.

Скачать форму счета-фактуры вы можете на нашем сайте.

В свою очередь для корректировочного счета-фактуры также установлена особая форма — в приложении 2 к постановлению № 1137.

Скачать форму корректировочного счета-фактуры вы можете на нашем сайте.

Можно выделить 2 основных критерия разграничения авансовых и отгрузочных счетов-фактур:

- момент составления (авансовый документ составляется по факту получения предоплаты продавцом, отгрузочный — по факту продажи товара либо выполнения работы);

- полнота заполнения (сведения в некоторые из пунктов авансового счета-фактуры по объективным причинам не всегда могут быть внесены — и это учитывает законодатель).

Изучим специфику обоих указанных критериев подробнее.

Когда выписывается счет-фактура на аванс и как ведется его учет

Как мы отметили выше, законодатель предписывает поставщику сформировать счет-фактуру для покупателя по факту реализации товара, выполнения работ, оказания услуг либо после получения предоплаты за соответствующие обязательства.

https://www.youtube.com/watch?v=j7UwaNN1B80

Из этого правила есть исключения. В соответствии с абз.3–5 п. 1 ст. 154 НК РФ, п.17 Правил ведения книги продаж счета-фактуры на аванс не составляются, если:

- период изготовления товаров более 6 месяцев;

- товары (работы, услуги) в соответствии с п. 1 ст. 164 НК РФ облагаются по ставке 0%;

- товары, работы, услуги не облагаются НДС или освобождаются от налогообложения в соответствии со ст. 149 НК РФ;

- налогоплательщик получил освобождение по ст. 145, 145.1 НК РФ.

Сроки фактического формирования авансового и отгрузочного счетов-фактур могут различаться в силу несовпадения сроков перечисления предоплаты за товар и его реализации. Однако в обоих случаях соответствующий документ должен быть составлен за 5 дней — с момента первого либо второго события (п. 3. ст. 168 НК РФ).

Счет-фактура любого типа должен быть оформлен в 2 экземплярах — первый вручается покупателю, второй остается у фирмы и подлежит регистрации в книге продаж (п. 2 приложения 5 к постановлению № 1137).

О некоторых нюансах ведения книги продаж читайте в этой статье.

Можно отметить, что законодатель обязывает продавцов предоставлять покупателям счета-фактуры, но не предусматривает механизмов ответственности за невыполнение соответствующего предписания. Однако затребовать с недобросовестного контрагента счет-фактуру покупатель вправе через суд.

Особенности заполнения образца счета-фактуры на аванс

Счет-фактура на аванс должен содержать (исходя из требований п. 5.1 ст. 169 НК РФ):

- дату составления документа, порядковый номер (их нужно включать в строку 1);

- сведения о продавце и клиенте — названия фирм, их адреса, ИНН, КПП (в строках 2, 2а, 2б, 6, 6а, 6б);

- данные о платежном документе, подтверждающем перечисление аванса — номер и дату (фиксируются в строке 5);

- название валюты расчетов, а также ее код — в соответствии с ОКВ (строка 7);

- название товара/работы, за что перечислен аванс — так, как оно звучит в договоре между организациями (в графе 1);

- ставку НДС, установленную в отношении конкретного вида товара — причем обозначаться она должна как расчетная — 10/110 или 18/118, а не 10 и 18% (в графе 7);

- величину исчисленного НДС — в рублях и копейках без округления (в графе 8);

- величину полученной предоплаты, также в рублях и копейках (в графе 9).

Образец заполненного счета-фактуры на аванс вы можете скачать на нашем сайте.

Видео:Счет-фактура на аванс в 1С 8.3 БухгалтерияСкачать

Когда выписывается счет-фактура на аванс в 2021 году — полученный, получателю

Многие фирмы работают по предоплате. Поэтому у них возникает обязанность по выставлению счёт-фактуры, как только часть предоплаты поступит на счёт компании. Какие есть нюансы оформления данного документа.

Аванс от контрагента – это сумма денежных средств, внесённых на счёт поставщика товаров / работ / услуг в качестве предоплаты по соответствующему договору.

Счёт-фактура – это первичный документ бухгалтерского учёта, в котором отражается НДС. Если предприятие применяет общий режим налогообложения, то оно обязано выставлять счета-фактуры своим контрагентам.

Согласно выставленным счетам-фактурам формируется книга продаж, по которой составляется отчёт по «исходящему» НДС.

Если поставщик не сможет подтвердить ту или иную статью налога к зачёту соответствующим документом, то эта сумма не будет принята налоговиками к зачёту. Поэтому при получении аванса необходимо выставлять этот документ покупателю.

Законодательная база

Так как, счёт-фактура является основным документом для налогообложения по НДС, то при выставлении этого документа покупателю, следует быть внимательным в части процентной ставки по данному налогу для данной категории товара. Требования по заполнению этого документа прописаны в п. 5. 1 ст. 169 НК РФ.

Какие виды существуют

Согласно положениям ст. 169 НК РФ, можно выделить 3 вида счёт-фактуры. Это:

| Обычный документ | то есть, этот документ выставляется тогда, когда происходит полная отгрузка товаров / выполнение работ / предоставление услуг, либо переход вещного права от одной стороны сделки к другой. Такой счёт-фактуру именуют «отгрузочной» и по ней сверяют «исходящий» НДС |

| «Авансовый» документ | подтверждающий, что покупатель внёс предоплату за товар / услугу / работу |

| Корректировочный счёт-фактура | это документ, который вносит более точные сведения о сделке. Её необходимо оформить тогда, когда продавец снизил цену на оплаченный товар или же объём поставляемой продукции. То есть, такой документ необходим в том случае, если необходимо внести уточняющие сведения |

Для каждого вида предусмотрены свои правила оформления. Все они прописаны в ст. 169 НК РФ. Неправильно заполненный документ не будет принят налоговиками к зачёту по «исходящему» НДС.

Начисление НДС

Если предприятий применяет общую систему налогообложения, то оно обязано выставлять своим покупателям счета-фактуры.

В этом документе отражается «исходящий» НДС, который потом вычитается из «входящего». Таким образом, происходит налогообложение по этому налогу.

https://www.youtube.com/watch?v=13kospjppdc

По общему правилу, тарифная ставка по НДС составляет 18%. Эти средства закладываются в стоимость товара/работы/услуги.

Но, когда выставляется счёт-фактура, отдельной строкой нужно указать:

- Цену единицы без налога.

- Сумму НДС.

- Цену за единицу вместе с НДС.

Указанная в документе сумма будет применяться противоположной стороной сделки как «входящий» к зачёту, а продавцом – как «исходящий» НДС к зачёту.

На основании этих документов будет исчисляться сумма налога к уплате в бюджет, поэтому стоит быть очень внимательными при ее заполнении.

Срок выставления получателю

Обязательно необходимо соблюдать сроки выставления документа своему контрагенту. Для того чтобы точно знать, когда это нужно делать, необходимо обратиться к нормам ст. 168 -169 НК РФ.

В этой статье сказано, что обычный документ должен быть выставлен не позднее 5 календарных дней с момента отгрузки товара/выполнения работ/оказания услуг.

В ст. 168 НК РФ сказано, что если продавец получил предоплату, то он должен выставить контрагенту «авансовый» счёт-фактуру на сумму внесённого аванса.

Сделать это он должен в течение 5 календарных дней с того момента, как он получил денежные средства.

Если они пришли банковским переводом на расчётный счёт продавца, то датой получения является тот банковский день, в котором произошло зачисление.

Если же они пришли наличными в кассу (что бывает довольно редко, так как речь идёт о крупных суммах), то датой получения является оформление приходного кассового ордера.

Если последний день, из отведённого в ст. 168 НК РФ, 5-ти дневного срока выпадает на выходной или нерабочий праздничный день, то выставить счёт-фактуру можно в первый рабочий день после отдыха. Это не будет являться нарушением.

Но, чтобы не рисковать, лучше оформить счёт-фактуру вместе с документами на отгрузку и отдать покупателю вместе с накладной. Тогда проблем не возникнет.

Когда этого можно не делать

Законодательством предусмотрены случаи, когда счёт-фактуру за предоплаченные товары / работы / услуги можно не выставлять.

Это такие случаи, как:

- Цикл производства предоплаченной продукции превышает полгода.

- Предоплаченные товары облагаются НДС по ставке 0%, согласно нормам НК РФ.

- Продавец не применяет основной режим налогообложения, а применяет специальный. То есть, он не исчисляет НДС и не уплачивает его в бюджет.

Также Минфин утвердил позицию, что выставлять счёт-фактуру не нужно и в том случае, если полная отгрузка товаров / выполнение работ / оказание услуг, произошли в течение 5 календарных дней после получения продавцом аванса.

Правила заполнения

«Авансовая» должна заполняться по определённым правилам, с соблюдением необходимых норм. В противном случае, указанный в документе НДС не будет принят к зачёту инспекторами ФНС во время ближайшей проверки.

Тогда продавцу будет выставлен штраф за неуплату НДС, а на сумму налога будут «накручены» штрафы и пени.

Поэтому при оформлении и заполнении обязательно нужно указать следующую информацию:

| Дату составления документа | — |

| Его порядковый номер | этот нюанс необходимо тщательно соблюдать, так как, если номер будет пропущен, налоговики заинтересуются этим фактом |

| Сведения о каждой стороне сделке | если это юридические лица, то нужно указывать:

Если же одной из сторон выступает ИП, то нужно указать:

|

| Реквизиты платёжного документа | согласно которому был перечислен аванс |

| Код валюты | в которой осуществляется расчёт |

| Название товара / работы / услуги, который предоплачен указанным выше платёжным документом | название должно быть прописано именно так, как оно указано в договоре между сторонами сделки |

| Процентная ставка НДС, которая установлена законодательством в отношении предоплаченного товара / работы / услуги | в соответствии с действующим законодательством, ставка может быть 10, 18 и 20%. При этом в счёт-фактуре она должна указываться в формате 10 / 110, 18/ 118, 20 / 120 |

| Сумму НДС, исчисляемого по данной сделке | сумма должна быть округлена до копеек |

| Сумма полученного ранее аванса | также указывается в рублях и копейках |

Регистрация СФ

В противном случае, тот НДС, который указан в незарегистрированном документе. Не будет принят к зачёту.

Сейчас мало кто ведёт бухгалтерский учёт вручную, вся бухгалтерия переведена на компьютеры. Поэтому нет необходимости самостоятельно записывать каждую выставленную счёт-фактуру в журнал. Это сделает компьютер.

https://www.youtube.com/watch?v=mRfZKiZXkyA

Главное условие правильного учёта этих документов – необходимо поставить «галочку» в настройках, когда счёт-фактуру необходимо проводить в книгу продаж.

Это может быть два момента:

- Вместе с тем, когда будут регистрироваться платёжные документы о полученном авансе.

- Когда документ будет выставляться покупателю.

Когда бы не происходила регистрация, перед тем, как формировать отчёт по НДС, необходимо тщательно проверить все выставленные и принятые документы на соответствие с заявленными к уплате. В противном случае, налогоплательщик будет привлечён к ответственности.

Ответственность за нарушение правил

Так как, счёт-фактура является первичным документом бухгалтерского учёта, то и ответственность за неправильное оформление будет точно такой же, как и при неправильном оформлении любого другого первичного документа.

Согласно нормам ст. 120 НК РФ, налогоплательщик несёт следующую ответственность за неправильное ее оформление:

| Если правонарушение замечено в течение одного налогового периода | то на плательщика будет наложен штраф в размере 10 000 рублей |

| Если правонарушение будет замечено в течение нескольких периодов | то будет наложен штраф в размере 30 000 рублей |

| Если то правонарушение привело к тому, что налоговая база по НДС была занижена | то штраф будет равен 20% от неуплаченной суммы. Но он не может быт менее 40 000 рублей |

Налогоплательщик будет привлечён к ответственности после того, как будет проведена проверка инспекторами ФНС и выдано предписание о наложении штрафа. Если штраф не будет уплачен вовремя, на эту сумму будут начисляться пени.

: полезная информация

Правильное заполнение счёт-фактур является залогом правильного исчисления НДС.

Не зря этот налог считают самым сложным в России, поэтому к его расчету, а также к регистрации первичных документов нужно подходить со всей ответственностью. В противном случае, не избежать крупных штрафов.

Внимание!

- В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте.

- Все случаи очень индивидуальны и зависят от множества факторов. Базовая информация не гарантирует решение именно Ваших проблем.

Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты!

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

📹 Видео

Обучение 1С. Видеоуроки. Как зарегистрировать счет фактуру на аванс от поставщикаСкачать

Как в 1С оформить счет - фактуру на аванс?Скачать

Счета фактуры на авансСкачать

Счет фактура на аванс в 1С 8.2Скачать

Как провести счет-фактуру на выданные авансы в 1С 8.3 I Крысанова АнастасияСкачать

Cрок выставления счета-фактурыСкачать

Ошибка №10 Ошибка при формировании счета фактуры на аванс Правильное заполнение счета фактуры на аСкачать

НДС и счет фактура на аванс при оплате картой в 1С:Бухгалтерии 8Скачать

Начисление НДС с авансов полученных. Примеры расчета НДС с авансовСкачать

Регистрация счетов-фактур на авансСкачать

НДС с авансов выданных. Когда выгодно учесть? I Крысанова АнастасияСкачать

НДС с авансов от покупателей. Разбор ошибок в 1С:Бухгалтерии 3.0Скачать

Как в 1С сделать вычет НДС с авансовСкачать

Регистрация «забытого» счета-фактуры на аванс в 1С:Бухгалтерии 8Скачать

‼️Авансовая счёт-фактура💯 Что делать, если поставщик отказывается выдавать авансовую сч-факт?📄Скачать

Ошибка №10 Ошибка при формировании счета фактуры на аванс ВведениеСкачать

Счет-фактура выданный на полученный авансСкачать