Для адвоката, действующего в одиночку, то есть образующего так называемый адвокатский кабинет, предоставляется возможность выступать физическим лицом. Таким образом, адвокат не является юридическим лицом, а значит, уплату налогов производит в соответствии со статьями Налогового Кодекса РФ, регулирующими начисление и уплату налогов гражданами – физическими лицами.

Адвокат оплачивает налоги точно так, как другие физические лица, занимающиеся предпринимательством, но не образующие юрлицо, как, например, частные нотариусы и прочие субъекты предпринимательской деятельности, основавшие частную практику. Таким субъектам начисляются к оплате налоги, исходя из их деятельности и получаемых за нее доходов.

- Бухгалтер для адвоката

- Бухучет услуг адвоката

- Порядок документального оформления услуг

- Важные условия договора между адвокатом и доверителем

- Бухгалтерский учет адвокатского бюро

- Бухгалтерские проводки коллегия адвокатов

- Об одном вредном совете по бухгалтерскому учету в адвокатуре

- Налогообложение адвокатских образований

- Бухгалтерские проводки в коллегии адвокатов

- 1С-Рарус: Бухгалтерия для адвокатских образований

- Учет В Адвокатском Бюро Проводки

- Бухгалтерский учет в адвокатском бюро все проводки

- Бухгалтерские проводки у адвокатов

- Бухгалтерский учет в адвокатской конторе проводки

- Проводки в адвокатском бюро

- Тема: в Адвокатском бюро

- Адвокатское образование (коллегия)

- Бухгалтерский Учет В Коллегии Адвокатов Проводки 2021

- Бухгалтерский учет коллегий адвокатов

- Бухучет в коллегии адвокатов проводки 2021

- Тема: Бухгалтерский учет в Коллегии адвокатов

- Бухгалтерский учет в коллегии адвокатов

- Ваше право

- Бухгалтерский учет коллегия адвокатов

Бухгалтер для адвоката

Бухгалтер для адвоката нужен для того, чтобы составить предоставляемую в налоговую службу декларацию о доходах физических лиц, которая подается до 30 апреля. Декларация подается за предыдущий период, то есть декларация в этом году показывает, сколько было получено средств в году прошлом.

По предоставленной декларации высчитывается сумма налога, которую необходимо уплатить в бюджет по месту регистрации не позднее пятнадцатого числа июля месяца.

В случае, когда адвокат получает определенные доходы от своей деятельности, он обязан предоставить декларацию о доходах, где указывается приблизительная сумма дохода от деятельности адвоката.

Эту декларацию надо подать в течении пяти дней после конца месяца, в котором была получена прибыль. Сумму приблизительного дохода просчитывает сам плательщик.

Налоговая служба по этим данным производит начисление авансовых платежей.

Налоговые платежи уплачиваются адвокатом или его бухгалтером по налоговым уведомлениям. За первое полугодие оплата проводится до пятнадцатого июля, за второе полугодие – до пятнадцатого января. Сумма каждой оплаты составляет одну четвертую от суммы авансовых платежей за год.

Бухучет услуг адвоката

Услуги адвоката относятся к юридическим, оказываемым лицами, имеющими специальное образование и зарегистрированными в адвокатской палате. Для учета услуг адвоката в расходах необходимо иметь подтверждающие документы. Основное требование – наличие грамотно составленного договора между адвокатом и доверителем, в лице которого может выступать предприятие.

Порядок документального оформления услуг

Для подтверждения факта согласования условий требуется заключить договор между сторонами определенной формы. Несмотря на применение в бухгалтерских терминах понятия «услуги», адвокаты занимаются оказанием помощи, что отражается в договоре. В адвокатской практике применяются 3 вида соглашений.

Договор считается заключенным при достижении согласия между сторонами по условиям оказания помощи. Документ должен быть зарегистрирован в адвокатской конторе.

Важные условия договора между адвокатом и доверителем

Соглашение составляется в простой письменной форме. В заключенном договоре в числе условий должны быть указаны:

- Данные о контрагентах – наименование организаций, ИНН, адрес месторасположения, контактный телефон, другие важные реквизиты сторон. Данные могут содержать любые реквизиты, внесенные по желанию сторон.

- Сведения о принадлежности лица, оказываемого помощь, к адвокатской падате.

- Наименование документа – допустимого вида договора, предварительного соглашения, иной применяемой формы.

- Предмет договора, являющийся основным и обязательным условием договора.

- Сроки исполнения, стоимость оказываемой помощи и порядок покрытия расходов адвоката.

- Место заключения договора, позволяющее получить информацию о подсудности.

- Дата заключения договора. В договор может быть внесена любая дата. При этом датой начала действия договора на оказание юридических услуг является день подписания документа последней стороной.

- Ответственность на нарушение сторонами обязательств.

К существенным условиям, в отсутствие которых договор считается недействительным, относятся данные о сторонах, подтверждение права адвоката на осуществление практики, предмет, стоимость услуги, порядок компенсации затрат и ответственность.

Бухгалтерский учет адвокатского бюро

2. Отчисления в АП я удерживаю из гонораров адвокатов, это не является расходами бюро. 3. Аренда и другие хозрасходы бюро собираются по дебету счета 86, кот. закрывается целевыми взносами адвокатов на содержание бюро по кредиту.

Как регулируется индивидуальная адвокатская деятельность Федеральный закон от 31.05.2002 № 63-ФЗ «Об адвокатской деятельности и адвокатуре в Российской Федерации» (далее — Закон № 63-ФЗ), регулирующий деятельность по оказанию адвокатами профессиональных юридических услуг, вступил в силу 1 июля 2002 года.

Бухгалтерские проводки коллегия адвокатов

Казалось бы, предлагаемая Рекомендацией логика учета в адвокатском образовании проста для понимания и удобна для использования: все гонорары первоначально учитываются на счете 76 (так называемые собственные средства адвоката), а потом адвокат решает, куда направить полученные для него денежные средства – на нужды коллегии адвокатов, на отчисления в адвокатскую палату, использовать на личные потребности, уплатив, конечно, налоги. Но такая логика содержит неразрешимое противоречие. С одной стороны. Рекомендация советует начислять единый социальный налог, налог на доходы физических лиц и фиксированный платеж на обязательное пенсионное страхование адвоката из его средств в корреспонденции со счетами 69 (по ЕСН и фиксированный платеж по пенсионному страхованию) и 68 (НДФЛ) – дебет счета 76 и кредит счета 69 и 68. С другой стороны.

https://www.youtube.com/watch?v=8d-T3q9Lqcs

Учет факта экономической деятельности требует понимания правовой природы, правовой сущности возникновения этого факта.

И в самом факте уже заложено в свернутом виде содержание экономических отношений, их суть и их многообразие.

Факты же, подлежащие бухгалтерскому учету, во всех случаях объективируются в юридических формах, обладающих юридической сущностью, имеющих юридическое содержание.

Бухгалтер постоянно сталкивается с проблемой юридической оценки того или иного факта экономической деятельности.

А всякая оценка предполагает конфликт интересов. От этого никуда не уйти.

Важно

Так уж у нас все устроено. Отсюда и героика профессии.

В выпуске № 10 (12) Вестника адвокатской палаты г. Москвы за 2004 год размещена рекомендация под наименованием «Бухгалтерские записи по отражению основных хозяйственных операций адвокатских образований, являющихся юридическими лицами» (С.

78-82 Выпуска).

Об одном вредном совете по бухгалтерскому учету в адвокатуре

Бухгалтер – профессия героическая.И никогда иной, по крайней мере,в России не будет.

И чтобы стать отличным финансистом, надо знать в первую очередь бухгалтерский учет.

Финансист без отменного знания бухгалтерского учета вреден для экономики страны, соответственно, такой финансист опасен для народа.

Бухгалтер – профессия факта, в отличие от профессий целесообразности. Например, коммерсант – профессия целесообразности. Констатация факта, то есть его регистрация, казалось бы, предполагает, что от занимающегося этим человека требуется лишь внимательность, усидчивость и старательность.

Но чтобы быть бухгалтером, таких качеств мало. Бухгалтер – профессия героическая. И никогда иной, по крайней мере, в России не будет.

Функции юриста не должны совпадать с видами услуг, оказываемых адвокатом.

Требуется четко определить должностные обязанности штатного работника и исключить возможность представления интересов компании в суде.

Вопрос № 2 Можно ли заключить несколько актов по результатам оказания услуг в виде адвокатской помощи? Исполнение договора на оказание возмездных услуг может осуществляться поэтапно.

Внимание

На каждое поручение адвокату составляется отдельный акт, свидетельствующий о его исполнении.

На основании оформленных актов производится оплата услуг.

Оцените качество статьи.

Налогообложение адвокатских образований

При этом датой начала действия договора на оказание юридических услуг является день подписания документа последней стороной.

- Ответственность на нарушение сторонами обязательств.

К существенным условиям, в отсутствие которых договор считается недействительным, относятся данные о сторонах, подтверждение права адвоката на осуществление практики, предмет, стоимость услуги, порядок компенсации затрат и ответственность.

По исполнении договора стороны подписывают акт, который составляется в произвольной форме с указанием реквизитов сторон: предоставляющей услуги и принимающей по акту.

Документ является приложением к договору и формой первичного бухгалтерского учета, на основании которого расходы принимаются к учету.

Унифицированная форма акта отсутствует.

Поскольку эта Рекомендация по бухгалтерским записям опубликована без имени и без выражения отношения к ней Совета адвокатской палаты Москвы, то надо полагать, что Рекомендация одобрена и признана означенным Советом и, казалось бы, должна являться руководством к действию для всех адвокатских образований Москвы. Однако Рекомендация содержит ошибки, и поэтому она вредна для адвокатов. ошибка — использование счета 76 плана счетов бухгалтерского учета. В таблице «Поступление и расход средств адвокатов» Рекомендации (С. 78

Выпуска) записано, что при поступлении на расчетный счет коллегии адвокатов денежных средств в оплату за юридические услуги, оказанные адвокатами, эти денежные средства отражаются по дебету на счете 51, а по кредиту на субсчете 76-5.

Примечание первое.

Бухгалтерские проводки в коллегии адвокатов

Адвокаты сами и для себя создают адвокатское образование – коллегию адвокатов или адвокатское бюро; адвокаты — его члены; они организационно находятся внутри этого образования и выражают суть организации, основанной на членстве.

https://www.youtube.com/watch?v=9CpPuF5MCrI

Адвокаты есть антропологический «капитал» адвокатского образования. Адвокатское образование (коллегия адвокатов, адвокатское бюро) – некоммерческая организация, юридическое лицо, и выполняет в отношении адвокатов функции налогового агента.

Коллегия адвокатов, как любая некоммерческая организация, обладает специальной правоспособностью.

Соответственно, эта юридическая специфика должна специфически отражаться в бухгалтерском учете, хотя для коммерческих и некоммерческих используется единый План счетов бухгалтерского учета (за исключением, например, кредитных организаций).

Напомним, план счетов бухгалтерского учета финансово-хозяйственной деятельности организации представляет собой схему регистрации и группировки фактов хозяйственной деятельности (активов, обязательств, финансовых, хозяйственных операций и др.) в бухгалтерском учете.

Для правильного ведения бухгалтерского учета необходимо понимать юридический смысл каждого такого факта.

Поэтому указанные вредные ошибки появились как результат пренебрежения юридической сущностью профессиональной деятельности адвокатов, правовым положением налоговых агентов адвокатов и непонимания правовых оснований учета на счетах бухгалтерского регистра, иначе бухгалтерских проводок. Добавление второе.

Единый социальный налог и налог на доходы физических лиц по персоналу, работающему в адвокатском образовании по трудовому договору, обязательно корреспондируются по дебету счета 86 и кредиту счетов 68 и 69.

Какая-то логическая сумятица.

Если адвокат для коллегии адвокатов посторонний и случайный субъект (счет 76), а нанятый персонал свой, родной (счет 86), то почему при перечислении налогов и за тех, и за других отражение в учете производится на одних и тех же счетах – 68 и 69? Обратимся опять за справкой к Инструкции по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций.

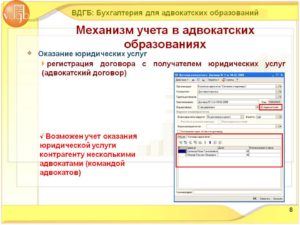

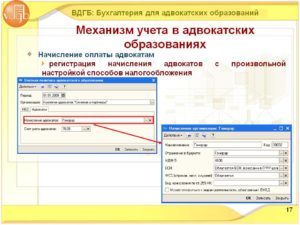

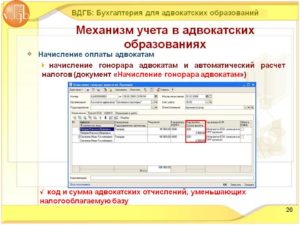

1С-Рарус: Бухгалтерия для адвокатских образований

Основное назначение данной программы — это автоматизация учета оплаты труда адвокатов, работающих в адвокатских образованиях различного типа. А так же для учета, взаиморасчетов с пользователями юридических услуг, то есть клиентами.

Поскольку данная конфигурация основана на типовой бухгалтерии предприятия фирмы 1С, соответственно здесь также можно вести учет всех остальных участков учета, бухгалтерского учета и налогового так же учета, которых, в принципе мы, на которых заострять внимание не будем, поскольку наша задача показать основные отличия от типовой бухгалтерии предприятия.

В данной конфигурации по внешнему виду основных отличий — это отличие в меню была добавлена меню для учета адвокатов соответственно и на панели функций соответствующая закладочка. Перейдем непосредственно к рассмотрению основных возможностей по учету в адвокатских образованиях.

Ведение учета в разрезе источников финансирования Поскольку адвокатские образования являются некоммерческими организациями в основном, поэтому в программе предусмотрена возможность ведения бухгалтерского учета с разделением по коммерческой, некоммерческой деятельности, то есть, по сути, ведется раздельный учет коммерческой и некоммерческой деятельности это осуществляется за счет ведения учета в разрезе источника финансирования.

Источники у нас задаются в отдельном справочнике, соответственно их может быть несколько различных источников, в разрезе которых ведется весь учет. У источников указывается соответственно вид поступления целевых средств из-за предопределенного по сути справочника.

Источник может быть разделен по видам, то есть бюджетный либо это валютный источник, либо есть вариант еще распределительного источника чуть позже объясню его назначение.

Бюджетный источник означает вступление денежных средств из бюджета, из какого-то бюджетного источник.

Валютный соответственно поступление денежных средств и использование их, то есть отражение вообще всех расходов в валюте в этом случаи у нас появляются настройки для отражение курсовых разниц соответственно положительных и отрицательных курсовых разниц.

https://www.youtube.com/watch?v=5qUwSHV9elY

Распределительный источник в этом случаи у нас появляется возможность указать способ распределения средств по каким-то конкретным источникам в процентном виде или весовом соотношении, то есть когда у нас необходимо, то есть средства поступающие, то есть расходы какие-либо произведенные заранее не известны за счет каких средств были проведены.

Либо необходимо в документе соответственно отразить поступление, к примеру, какого-то материала за счет сразу нескольких средств в этом случаи используется распределительный источник и указывается способ его распределения, причем способ распределения может быть задан не сразу, а лишь по истечению какого-то времени, когда это становится известно.

- Закон

- Консультация

- Справка

- Юридические услуги

Учет В Адвокатском Бюро Проводки

2. Отчисления в АП я удерживаю из гонораров адвокатов, это не является расходами бюро. 3. Аренда и другие хозрасходы бюро собираются по дебету счета 86, кот. закрывается целевыми взносами адвокатов на содержание бюро по кредиту.

Как регулируется индивидуальная адвокатская деятельность Федеральный закон от 31.05.2002 № 63-ФЗ «Об адвокатской деятельности и адвокатуре в Российской Федерации» (далее — Закон № 63-ФЗ), регулирующий деятельность по оказанию адвокатами профессиональных юридических услуг, вступил в силу 1 июля 2002 года.

Бухгалтерский учет в адвокатском бюро все проводки

И в самом факте уже заложено в свернутом виде содержание экономических отношений, их суть и их многообразие.

Факты же, подлежащие бухгалтерскому учету, во всех случаях объективируются в юридических формах, обладающих юридической сущностью, имеющих юридическое содержание.

Бухгалтер постоянно сталкивается с проблемой юридической оценки того или иного факта экономической деятельности. А всякая оценка предполагает конфликт интересов.

6. Удержание членских взносов на содержание бюро- Дт 76 Кт 86. Меню пользователя Youlia статус: ведущий бухгалтер Re: Бухгалтерский учет в адвокатском бюро Youlia . спасибо Вам огромное! я тоже раньше думала, что целесообразно использовать счет 76, потом прочитала http://www.russian-lawyers.ru/bukhuchet.shtml и запуталась окончательно! Re: Бухгалтерский учет в адвокатском бюро ПОМОГИТЕ.

Бухгалтерские проводки у адвокатов

N18-11/3/23911 к расходам, уменьшающим налоговую базу для исчисления НДФЛ с адвокатов за отчетный период, относятся, в том числе фактически уплаченные в отчетном налоговом периоде суммы ЕСН, исчисленные в соответствии с фактически полученными в налоговом периоде доходами, и суммы взносов на обязательное пенсионное страхование в виде фиксированных платежей. ПОЗИЦИЯ МИНФИНА ОБ УМЕНЬШЕНИИ БАЗЫ ПО НДФЛ НА СУММУ ЕСН ПИСЬМО от 29 августа 2008 г.

N 03-04-05-02/14 Департамент налоговой и таможенно-тарифной политики рассмотрел запрос по вопросу принятия уплаченного нотариусом налога на доходы физических лиц в качестве расходов при определении налоговой базы по единому социальному налогу и в соответствии со ст. 34.2 Налогового кодекса Российской Федерации (далее — Кодекс) разъясняет следующее. Согласно п. 3 ст.

Коллегия адвокатов «Комаев и партнеры» предлагает руководителям и владельцам предприятий возможность сэкономить деньги без ущерба для качества финансового облуживания.

Мы обеспечим качественное ведение бухгалтерского учета организаций, независимо от формы собственности, организационно-правовой формы и системы налогообложения.

Объем услуг по ведению бухгалтерского учета варьируется в зависимости от потребностей конкретного предприятия: это может быть комплексное обслуживание, означающее полное финансовое сопровождение деятельности фирмы, или выполнение ограниченного количества операций.

Услуги по бухгалтерскому обслуживанию организаций в Москве Услуги по ведению бухучета, оказываемые специалистом, имеющим не только финансово-экономическое, но и юридическое образование, подразумевают наличие дополнительных возможностей.

Бухгалтерский учет в адвокатской конторе проводки

Адвокатская деятельность не является предпринимательской. Из Закона № 63-ФЗ следует, что адвокат — это лицо, получившее в особом порядке: статус адвоката; право на осуществление адвокатской деятельности. Адвокат является независимым советником по правовым вопросам.

https://www.youtube.com/watch?v=3ZxdbrpmwCk

Меню пользователя Youlia статус: ведущий бухгалтер Re: Бухгалтерский учет в адвокатском бюро Youlia . спасибо Вам огромное! я тоже раньше думала, что целесообразно использовать счет 76, потом прочитала http://www.russian-lawyers.ru/bukhuchet.shtml и запуталась окончательно! Re: Бухгалтерский учет в адвокатском бюро ПОМОГИТЕ.

Проводки в адвокатском бюро

Поскольку эта Рекомендация по бухгалтерским записям опубликована без имени и без выражения отношения к ней Совета адвокатской палаты Москвы, то надо полагать, что Рекомендация одобрена и признана означенным Советом и, казалось бы, должна являться руководством к действию для всех адвокатских образований Москвы.

Казалось бы, предлагаемая Рекомендацией логика учета в адвокатском образовании проста для понимания и удобна для использования: все гонорары первоначально учитываются на счете 76 (так называемые собственные средства адвоката), а потом адвокат решает, куда направить полученные для него денежные средства – на нужды коллегии адвокатов, на отчисления в адвокатскую палату, использовать на личные потребности, уплатив, конечно, налоги. Но такая логика содержит неразрешимое противоречие. С одной стороны. Рекомендация советует начислять единый социальный налог, налог на доходы физических лиц и фиксированный платеж на обязательное пенсионное страхование адвоката из его средств в корреспонденции со счетами 69 (по ЕСН и фиксированный платеж по пенсионному страхованию) и 68 (НДФЛ) – дебет счета 76 и кредит счета 69 и 68. С другой стороны.

Тема: в Адвокатском бюро

Здравствуйте. Подскажите как быть, если у адвокатов не хватило поступивших гонораров на погашение всех расходов. Cмету составляем ежемесячно.

Поставить недостающую сумму на затраты следующего месяца? Какими проводками отразить задолженность адвокатов? Или здесь нужно делать как-то по другому?Какая проводка используется при отчислении адвокатов средств на содержание бюро? Поступление гонораров адвокатов отражаем на сч.86, а средств на содержание бюро на сч. 87.

А какие Вы вообще проводки делаете по поступлению средств от доверителей, по начислению гонораров адвокатам, по удержанию средств из гонораров адвокатов, по отражению расходов бюро? Кстати, а что это за счет 87?

Адвокатское образование (коллегия)

Доброго часа дня, коллеги!Заранее извиняюсь за повтор закрытых тем, но они закрыты, а вопрос не решён.Предлагаю окончательно разобраться в системе учёта адвокатских образований, т.к. ни один законодательный акт не даёт решения этого вопроса.

Начну с того, что я составила элементарный пример месяца работы коллегии адвокатов, и выдаю его на окончательное шлифование:(замечу, что моих адвокатов я считаю самостоятельными подразделениями одного целого, и поэтому использую для них не «прочих дт-кт», а 79счёт)Проводки расписаны по принципу – Дт-Кт, сумма (действие-документ основания)Получена предоплата за юр.услуги:51-86ав, 300 000 (Предоплата-п/поручение)

86ав-86, 300 000 (Услуга оказана-Акт)

Бухгалтерский Учет В Коллегии Адвокатов Проводки 2021

Кроме того, их не нужно включать и в налогооблагаемую прибыль. Дело в том, что пожертвования и безвозмездные взносы, так же как и отчисления из адвокатских гонораров, относятся к целевым поступлениям.

А такие средства налогооблагаемый доход не увеличивают (п.2 ст.251 Налогового кодекса РФ). Но при одном условии: полученные суммы следует расходовать только на содержание коллегии или на ведение уставной деятельности.

Иначе для целей налогообложения их придется включить в состав внереализационных доходов.

Вознаграждения адвокатов поступают на банковский счет или в кассу коллегии. Бухгалтер учитывает их на субсчете «Вознаграждения адвокатов» к счету 86 «Целевое финансирование» в корреспонденции со счетами учета денежных средств. Суммы, которые коллегия получила за юридическую помощь, оказанную своим членам, не облагаются НДС (подп.14 п.3 ст.149 Налогового кодекса РФ).

При этом следует открыть субсчета второго порядка: «Вознаграждение, направляемое в доход коллегии» и «Вознаграждение, причитающееся адвокату». Расходование средств, остающихся в распоряжении коллегии осуществляется в соответствии со сметой: Дебет 86 субсчет «Вознаграждения адвокатов» Кредит 20, 26, 83 и др.

При этом аналитический учет доходов следует организовать по каждому члену.

Бухгалтерский учет коллегий адвокатов

Основным отличительным признаком налоговых отношений является то, что государство, в лице уполномоченных органов – налоговых инспекций, имеет властные (административные) права по отношению к субъектам предпринимательской деятельности.

3) организации, получившие статус участников проекта по осуществлению исследований, разработок и коммерциализации их результатов в соответствии с Федеральным законом от 28 сентября 2010 года N 244-ФЗ «Об инновационном центре «Сколково».

Русская аудиторская компания Ажур бухгалтерский и налоговый учет аудит финансовыйА при переходе на спецрежим с 2015 года доходы организации за девять месяцев 2014 года неих региональные отделения или иные структурные подразделения 7 коллегии адвокатов 8 .

https://www.youtube.com/watch?v=-eQ8n_9xNlw

Ты с ума сошел? Да я бы душу дьяволу продал лишь бы в сбербанке работать! Начальник конфликтный человек? Не смеши мои тапочки, ты грузчиком поработай, вот узнаешь что такое конфликтный человек, когда тебя девушка менеджер материть будет, да коллега грузчик нос сломает тебе.

Лучше банка работы нету! Больше изучай работу, знай все бумажки лучше начальника, фигня твои проблемы! Конечно работай. !

Бухучет в коллегии адвокатов проводки 2021

свой доход на приобретенные канцтовары, программное обесмпечение, оргтехнику и т.д. Потом, соглашением может быть предусмотрено, что доверитель компенсирует некоторые затраты по выполнению соглашения, что тоже не включается в доход.

Возможно ли просто в соглашение включить строчку, что в вознаграждение уже включены компенсации за то, то и то и потом просто приложить доки по расходам? Или обязательно получение компенсации отдельно после произведения расходов?

Тема: Бухгалтерский учет в Коллегии адвокатов

Вопрос ко всем, работающим в коллегиях. 1 Сколько адвокатов у вас ? 2. Кроме Анна Алекс., которая является счастливым обладателем программного обеспечения, все остальные как ведете «лицевой счет» адвоката — физически?

Ведете ли таблички в екселе или что?

Здравствуйте. Мне посчастливилось стать главбухом КА. Мы только набираем штат адвокатов, и вопросов по ведению б/у у меня масса, разбираюсь сама.

Являюсь также счастливым обладателем 1:С для коллегий адвокатов, которая сама считает отдельно з/п по персоналу и адвокатам, заполняет ЕСН для адвокатов, ведет лицевые карточки и т.д. А вопрос у меня глобальный: учредители коллегии вложили в ремонт нашего здания . тыс уе, купили мебели на .

тыс руб, а еще оргтехника и тд и все на свое имя и за нал. Может, кто-то сталкивался с тем, как оформить займ у учредителей и что это за собой повлечет! Спасибо.

Бухгалтерский учет в коллегии адвокатов

Бухгалтер Главным бухгалтером нашего филиала Евгенией Фотеенковой в соавторстве с главным бухгалтером Московской областной коллегии адвокатов Людмилой Лукиной написана книга о бухгалтерском учете в адвокатских образованиях. Это первое в истории адвокатуры издание, с исчерпывающей полнотой раскрывшее сложную и обширную тему адвокатской бухгалтерии на всех уровнях — от адвокатского кабинета до коллегии адвокатов.

Учет и отчетность Учет в некоммерческих организациях (примеры) Некоммерческие организации (НКО). Казалось бы, что там учитывать? Разве что отразить взносы учредителей и получение целевого финансирования. Однако на этом деятельность НКО только начинается.

Ваше право

Коллегия адвокатов «Комаев и партнеры» предлагает руководителям и владельцам предприятий возможность сэкономить деньги без ущерба для качества финансового облуживания. Мы обеспечим качественное ведение бухгалтерского учета организаций, независимо от формы собственности, организационно-правовой формы и системы налогообложения.

Учёт общехозяйственных расходов:76-51, 70 000 (Оплата услуг-п/поручение)26-76, 70 000 (Услуги-Договор, счёт)50-51, 22 300 (Касса-чек, пр/ордер)71-50, 3 000 (Под отчёт, касса-р/ордер)79И-50, 12 300 (Под отчёт, касса-р/ордер)79П-50, 7 000 (Под отчёт, касса-р/ордер)26-79И, 12 300 (Услуги-Ав/отчёт)26-79П, 7 000 (Услуги-Ав/отчёт)26-71, 3 000 (Услуги-Ав/отчёт)

86КЛ-26, 92 300 (Списание расходов-Закрытие месяца)

Бухгалтерский учет коллегия адвокатов

С адвокатскими же образованиями все иначе. Многие переносят правоспособность членов адвокатских образований (т.е. адвокатов) на правоспособность самого адвокатского образования, но это принципиально неверно, поскольку:

Адвокатские образования не могут применять любую упрощенную систему налогообложения, в соответствии с императивным запретом установленной п.3 ст. 346.12. НК — не вправе применять упрощенную систему налогообложения: нотариусы, занимающиеся частной практикой, адвокаты, учредившие адвокатские кабинеты, а также иные формы адвокатских образований.