ПЛАН

- Понятие и характеристика банковских продуктов и услуг

- Основные виды банковских продуктов и услуг

- Разработка и внедрение новых банковских продуктов и услуг

Литература

- 1. Понятие и характеристика банковских продуктов и услуг

- 2. Основные виды банковских продуктов и услуг

- 3. Разработка и внедрение новых банковских продуктов и услуг

- Кредитование и финансирование

- В зависимости от назначения, природы бизнеса клиента и его платежеспособности выдаются кредиты на различные сроки:

- Банк «МБА-МОСКВА» предлагает широкий спектр кредитных продуктов:

- ОВЕРДРАФТ

- Кредитная линия

- КРЕДИТЫ, НАПРАВЛЕННЫЕ НА ФИНАНСИРОВАНИЕ ТОРГОВЛИ И ОБОРОТНОГО КАПИТАЛА

- Проектное финансирование

- Услуги банков для юридических лиц

- Расчетно-кассовое обслуживание

- Зарплатный проект

- Валютный контроль

- Кредитование юридических лиц

- Кредиты по сроку

- Кредиты по цели

- Кредит на покупку основных средств

- Коммерческая ипотека

- Инвестиционный кредит

- По способу предоставления кредита

- Официальный сайт Сбербанка: обзор банковских продуктов для частных клиентов

- О банке

- Кредиты

- На любые цели

- Для молодежи и пенсионеров

- Рефинансирование

- Ипотека

- Карты

- Дебетовые

- Кредитные

- Вклады

- Сохраняй

- Пополняй

- Управляй

- Другие услуги

- Заключение

- Банковские услуги, виды банковских услуг, оказание и оплата, электронные услуги банковской системы

- Виды банковских услуг

- Услуги банковской системы

- Электронные банковские услуги

- Общая характеристика банковских услуг

- Сущность банковской услуги

- Рынок банковских услуг

- Страхование залогового имущества

- Валютные операции

- Депозиты

1. Понятие и характеристика банковских продуктов и услуг

Реализация банковских продуктов и услуг — важнейший вид деятельности любого коммерческого банка. Стратегической целью банка и всех его служб является увеличение прибыли посредством привлечения максимального числа клиентов, расширения рынка сбыта своих продуктов и услуг, увеличения рыночной доли.

В настоящее время конкуренция на банковском рынке возросла настолько, что для того чтобы выжить, банки должны научиться продавать полный набор банковских продуктов и услуг, т.е. создавать своего рода банковские универмаги с обслуживанием клиента с одного прилавка.

Диверсификация банковских операций привела к тому, что банки на Западе стали называть финансовыми универмагами. В США появились рекламные объявления американских банков следующего содержания: «Ваш банк — финансовое учреждение с полным набором необходимых вам продуктов и услуг».

Сегодня коммерческий банк способен предложить клиенту свыше 200 видов разнообразных банковских продуктов и услуг.

Широкая диверсификация операций позволяет банкам, как сохранять старых клиентов, так и увеличивать их число за счет притока новых. Деятельность современных коммерческих банков подвергается постоянным изменениям.

Меняются формы банковской деятельности, методы конкуренции и управления, расширяется ассортимент банковских операций.

Следует отметить, что широкий спектр банковских продуктов и услуг предлагают почти все банки США, Европы, Японии и ряда других стран, при этом перечень предоставляемых продуктов и услуг быстро растет.

В связи с этим возрастает роль маркетинговой деятельности банка, содержание и цели которой существенно изменились в последние годы под влиянием усиливающейся конкуренции на финансовых рынках и меняющихся отношений между банками и клиентурой.

Сегодня маркетинговая стратегия банка предполагает ориентацию банка не на свой продукт как таковой, а на реальные потребности клиента. Философия маркетинга качественно меняет отношения между банком и клиентом.

Банк — это кредитно — финансовый институт, предлагающий широкий спектр продуктов и услуг, прежде всего относящихся к кредитам, сбережениям и платежам, и выполняющий многообразные функции по отношению к физическим и юридическим лицам.

Важным аспектом банковского маркетинга является определение конкретного банковского продукта и банковской услуги.

Банковский продукт — это банковский документ (или свидетельство), который выпускается банком для обслуживания клиента и проведения банковских операций [6, с.158].

Банковскими продуктами являются векселя, чеки, банковские проценты, депозиты, сертификаты (инвестиционный, депозитный, сберегательный, налоговый) и т.п.

Банковская услуга — это банковская операция по обслуживанию клиента.

Сходство банковского продукта и банковской услуги в том, что они призваны удовлетворять потребности клиента и способствовать получению прибыли.

Так, банковский процент по депозитам есть банковский продукт, а его постоянная выплата представляет собой банковскую услугу. Открытие банковского счета — это продукт, а обслуживание по счету — услуга, но при этом и продукт и услуга предполагают получение дохода в виде комиссионных.

Следует, однако, подчеркнуть, что в большинстве случаев банковский продукт носит первичный характер, а банковская услуга — вторичный.

2. Основные виды банковских продуктов и услуг

К основным видам банковских продуктов относятся:

Валютный обмен — это продажа банком одной валюты, например долларов, за другую, например франки или песо, с взиманием определенной платы за услуги. В настоящее время куплю-продажу иностранной валюты обычно осуществляют только крупные банки, поскольку данные операции сопряжены с валютным риском и для их проведения необходим значительный опыт.

- Коммерческие векселя и кредиты предприятиям

Учитывая коммерческие векселя, банки тем самым предоставляют займы товаропроизводителям, которые продают банку долговые обязательства своих покупателей с целью быстрейшей мобилизации денежных средств. В настоящее время в западных странах такая практика продолжается, хотя оборот коммерческих векселей составляет всего 10 — 20% всех операций коммерческих банков.

https://www.youtube.com/watch?v=Juv1wJfg6-s

В целях изыскания дополнительных средств банки создают сберегательные депозиты. Сам депозит — это банковский продукт, а его обслуживание — банковская услуга.

Хранение в банке ценностей клиентов (золото, ценные бумаги и др.) представляет собой услугу, а расписки или другие документы, удостоверяющие факт принятия ценностей на хранение, — банковский продукт. Безопасное хранение ценностей клиента осуществляет отдел аренды сейфов, который хранит ценности клиента до того момента, пока клиенту не понадобится доступ к своей собственности.

Предоставление кредитов правительству осуществляется через приобретение банками краткосрочных, среднесрочных и долгосрочных государственных облигаций на сумму, составляющую определенную долю от всех имеющихся в банке депозитов.

- Депозиты до востребования (чековые счета)

Наиболее важным банковским продуктом является открытие 1 депозита до востребования, или чекового счета, который позволяет вкладчику подписывать переводные векселя в уплату за товары и услуги. Эти векселя банк обязан оплачивать немедленно.

Потребительский кредит как вид банковских услуг вначале получил широкое распространение в США, а затем и в других капиталистических странах после Второй мировой войны. Этими услугами пользуются в основном физические лица и мелкие предприниматели.

Банковским продуктом в данном случае является кредитный договор, регулирующий отношения кредитора и заемщика.

К основным видам банковских услуг относят:

Банки традиционно консультируют своих клиентов по вопросам инвестиций, покупки ценных бумаг, подготовки налоговых деклараций и ведения бухгалтерского учета. Клиентам из числа юридических лиц оказываются услуги по проверке кредитоспособности их возможных новых контрагентов и помощь в оценке маркетинговых возможностей, как на национальном, так и на мировом рынке.

- Услуги по управлению потоками денежных средств

Услуги по управлению потоками денежных средств заключаются в том, что банк принимает на себя инкассацию платежей и осуществляет выплаты по операциям фирмы, а также инвестирует избыток наличных денежных средств в краткосрочные ценные бумаги и кредиты, пока эти денежные средства не понадобятся клиенту.

- Брокерские услуги по операциям с ценными бумагами

Банки осуществляют посреднические услуги по операциям с ценными бумагами, предоставляя своим клиентам возможность покупать акции, облигации и другие ценные бумаги без обращения к брокеру или дилеру, занимающемуся торговлей ценными бумагами. В некоторых случаях банки поглощают существующие брокерские фирмы или приглашают брокера, который предлагает клиентам банка услуги по приобретению ценных бумаг в кредит.

- Инвестиционные банковские услуги

К инвестиционным услугам банка относится андеррайтинг — гарантированное размещение или покупка новых ценных бумаг у эмитентов с целью их последующей перепродажи другим покупателям и получения прибыли.

К инвестиционным услугам банков также относятся:

- поиск наиболее привлекательных объектов для слияния;

- финансирование приобретений других компаний;

- предложение услуг по хеджированию рисков, связанных с колебаниями процентных ставок и курсов национальных валют.

Долгое время банки занимались кредитным страхованием жизни клиентов, обеспечивая, таким образом гарантированное погашение выданных ссуд в случае смерти или болезни клиента.

Банки, которые сегодня предлагают своим клиентам страховые полисы, обычно действуют через совместные предприятия или заключают соглашения о франчайзинге, согласно которым страховая компания открывает в банке киоск по продаже страховых полисов.

При этом банк получает оговоренную долю доходов от таких операций.

Финансовые услуги как новый вид банковских услуг получили наибольшее распространение в послевоенный период и подразделяются на трастовые, лизинговые и факторинговые в зависимости от того, каким клиентам они предоставляются.

https://www.youtube.com/watch?v=VbFUW2GA6n0

Трастовые услуги распространяются как на физических, так и на юридических лиц. По физическим лицам коммерческие банки образуют завещательный, прижизненный, страховой траст, а также осуществляют агентские операции.

По юридическим лицам они создают корпоративный, институциональный траст, траст наемных работников, коммунальный траст. В результате банки управляют имуществом, ценными бумагами, драгоценными металлами и другими ценностями клиентов.

Кроме того, широкое распространение на Западе получило управление пенсионными и благотворительными фондами.

Услуги по лизингу. Многие банки активно предлагают предприятиям-клиентам возможность приобрести необходимое оборудование с помощью лизингового соглашения, в соответствии с которым банк покупает оборудование и сдает его в аренду своему клиенту.

Факторинговые услуги сводятся к тому, что банки приобретают счета-фактуры предприятий и компаний, осуществляют обслуживание их задолженности и ведение бухгалтерских книг.

Продажа пенсионных планов. Помимо трастового обслуживания, связанного с управлением планами обеспечения населения по старости, т.е.

с аккумулированием и распределением выплат по пенсиям, банки продают частным лицам депозитные планы обеспечения по старости или болезни (известные также как сберегательные пенсионные счета) и распоряжаются этими депозитами, пока они не понадобятся лицам — собственникам планов [2, с. 192,153].

3. Разработка и внедрение новых банковских продуктов и услуг

Разработка и внедрение новых банковских продуктов и услуг — одно из направлений банковского маркетинга. Процесс разработки начинается с поиска идей новых продуктов, после чего из некоторого множества банк определяет для себя подходящие и разрабатывает замысел выбранной идеи, т.е. конкретные мероприятия по предоставлению данной услуги потребителю.

Основой создания и внедрения банковского продукта является удовлетворение каких-либо потребностей клиентов, поскольку потребитель приобретает не продукт как таковой, имеющий некий набор свойств, а его способность удовлетворять определенную потребность.

Таким образом, эффективность деятельности банка зависит от того, в какой мере он может предоставить реальную выгоду клиенту, приобретающему данный банковский продукт.

Разрабатывая какую-либо услугу, банк определяет набор ее свойств, позволяющих удовлетворить определенную потребность клиента.

На следующем этапе проводится анализ возможностей банка по внедрению данного продукта или услуги, изучение рынка их предложения с целью определения объемов сбыта, затрат и соответственно предполагаемой прибыли.

Определив свои возможности, банк начинает разработку нового продукта или услуги и переходит к конкретным действиям по их предоставлению клиентам (подготовка нормативных документов, обучение сотрудников, оформление банковских операций, способы предложения данной услуги и коммуникационная стратегия, при необходимости — разработка компьютерных программ и т.д.).

Испытание качества нового продукта или услуги обычно предполагает предложение ее ограниченному кругу клиентов банка с целью проверки их реакции на данный банковский продукт. Если новая услуга действительно отвечает всем требованиям клиента, то банк предлагает ее широкому кругу потенциальных и реальных клиентов.

При разработке и внедрении новых банковских продуктов и услуг банк определяет и анализирует структуру затрат и, следовательно, их цену.

Одной из задач банка является оптимизация структуры существующих банковских продуктов и услуг, которая должна быть сбалансирована в отношении, как их рентабельности, так и их разнообразия. Оптимальная структура позволяет банкам быстро реагировать на изменение рыночной конъюнктуры.

Другая задача состоит в поддержании оптимального сочетания «старых» и «новых» банковских продуктов и услуг, т.е. баланса между уже существующими и только что разработанными банковскими продуктами.

При планировании комплекса продуктов и услуг банк учитывает не только потребности клиента, но и жизненный цикл банковского продукта или услуги, которые в своем развитии, как и всякий товар, проходят четыре стадии.

- Стадия внедрения банковского продукта или услуги, как правило, характеризуется неосведомленностью потребителя о данном виде и свойствах банковского продукта или услуги, медленным темпом сбыта, высокими затратами на маркетинг, относительно высокой их ценой.

- На стадии роста отмечается признание банковского продукта потребителями, рост спроса на него, усиление конкуренции, стабилизация затрат на маркетинг, снижение цены.

Именно в этот период банк для расширения сферы своего влияния осуществляет поиск новых рынков сбыта, осваивает новые рыночные сегменты, что позволяет ему получать максимальную прибыль.

- На стадии зрелости происходит замедление темпов роста сбыта банковского продукта, которое обусловлено либо изменением потребностей клиентов, либо появлением более совершенного банковского продукта — аналога, либо неспособностью банка противодействовать более сильным конкурентам.

Этот период характеризуется наиболее широким распространением данного банковского продукта, снижением объема прибыли, достижением его минимальной цены.

- Для стадии спада характерно уменьшение объемов сбыта,снижение рентабельности данного продукта или услуги, а в ряде случаев — и падение рентабельности до нуля.

В результате создания некоторыми из конкурентов новых видов услуг или разработки новых банковских сегментов на данном этапе происходит снижение конкуренции. Продолжительность этого периода неодинакова для различных банковских продуктов [2, с. 195,196].

Литература

- Герчжова И.Н. Менеджмент. — М: ЮНИТИ-ДАНА, 2002.

- Жуков Е.Ф. Банковский менеджменнт, учебник для студентов вузов – 2 изд. перераб. и доп. М.: ЮНИТИ – ДАНА, 2007.

- Кузнецов Б.Т. Стратегический менеджмент. — М.: ЮНИТИ-

ДАНА, 2007. - Кэмпбелл Д., Сшоунхаус Дж., Хьюстон Г. Стратегический ме-

неджмент: Учебник. — М.: Проспект, 2003. - Максютов А.А. Банковский менеджмент. — М.: Альфа — Пресс,

- Маркетинг/Под ред. А.Н. Романова. — М.: Банки и биржи,

ЮНИТИ, 1995. - Никитина Т.В. Банковский менеджмент. — СПб: Питер, 2002..

- Роуз Питер С. Банковский менеджмент: Пер. с англ. — М.:

Дело, 2001.

Кредитование и финансирование

Банк «МБА-МОСКВА» предоставляет своим клиентам различные виды кредитных продуктов.

Заявки на кредит могут приниматься от резидентов и нерезидентов Российской Федерации. Заявки на кредит должны быть заполнены заемщиком по специально разработанной Банком форме и в максимальных подробностях.

Принимая заявку на кредит, Банк не берет на себя никаких обязательств.

Сумма кредита должна ограничиваться минимальным и максимальным пределами. Процентные ставки по кредитам, выдаваемым Банком «МБА-МОСКВА», зависят от целого ряда факторов и поэтому устанавливаются кредитным комитетом Банка индивидуально по каждому кредиту.

В зависимости от назначения, природы бизнеса клиента и его платежеспособности выдаются кредиты на различные сроки:

- Краткосрочные кредиты — от одного дня до 3 месяцев

- Среднесрочные кредиты — от 3 месяцев до 1 года

- Долгосрочные кредиты — на срок более года

Кредиты выдаются в рублях РФ, долларах США или евро.

Банк «МБА-МОСКВА» предлагает широкий спектр кредитных продуктов:

- Овердрафты

- Кредитные линии

- Кредиты на пополнение оборотных средств

- Проектное финансирование

ОВЕРДРАФТ

Этот кредитный продукт предлагается клиентам, имеющим высокую платежеспособность, длительную положительную историю кредитных взаимоотношений с Банком.

Овердрафт будет наиболее полезен предприятиям и организациям, имеющим большое количество контрагентов и текущих платежей и, время от времени, испытывающим затруднения с ликвидностью.

В рамках договора об овердрафте, заемщик получает возможность расходовать со своего расчетного счета средства сверх остатка на счете, но в рамках заранее оговоренной максимальной суммы.

При поступлении средств на счет клиента, сумма долга автоматически уменьшается на сумму поступивших средств или гасится полностью. При этом, проценты за кредит начисляются из расчета времени фактического использования кредитных средств. Данный кредитный продукт относится к револьверным кредитам.

Кредитная линия

Данный вид кредита выдается заемщикам, имеющим высокую платежеспособность, удовлетворительную кредитную историю, практику позитивного сотрудничества с Банком.

Кредитная линия — это кредит, обладающий возможностью его выдачи по частям или в полном размере по первому требованию заемщика, в рамках общей суммы, предусмотренной в кредитном договоре. Предусмотренная в договоре общая сумма кредитной линии при ее полном или частичном погашении может быть возобновлена.

При этом, проценты за кредит начисляются из расчета времени фактического использования кредитных средств. Данный кредитный продукт относятся к револьверным кредитам.

КРЕДИТЫ, НАПРАВЛЕННЫЕ НА ФИНАНСИРОВАНИЕ ТОРГОВЛИ И ОБОРОТНОГО КАПИТАЛА

Данный вид кредита выдается предприятиям, испытывающим временные финансовые затруднения для приобретения материалов и сырья. Как правило, подобные кредиты выдаются на короткие и средние сроки (не более 180 дней).

Проектное финансирование

Этот кредитный продукт Банк «МБА-МОСКВА» рекомендует своим клиентам — участникам внешнеэкономической деятельности, либо клиентам, собирающимся заниматься новым направлением бизнеса, диверсифицировать свой действующий бизнес или принять участие в новом производственном, строительном или торговом проекте.

Как правило, этот вид кредитов имеет более долгосрочный характер.

Для рассмотрения вопроса предоставления Банком «МБА-МОСКВА» кредита под проектное финансирования обязательным условием является предоставление заемщиком бизнес-плана с подробным описанием проекта, его целей, требуемых объемов финансирования и расчетом потоков денежных средств в процессе реализации проекта.

https://www.youtube.com/watch?v=TySFYlELY9A

Обращения клиентов о выдаче кредитов во всех случаях рассматриваются в индивидуальном порядке.

При принятии Банком положительного решения кредитные средства переводятся на счет заемщика сразу или по частям, или же на основании представленного заемщиком договора — на счет его контрагента. В зависимости от особенностей объекта кредитования кредитное поручение рассматривается в течение1-21 дня.

Кредитные средства переводятся на счет заемщика сразу или по частям. Кроме того, они переводятся на счет лица, присылающего товары или оказывающего услуги заемщику на основании договора.

Окончательный ответ о выдаче кредита может быть дан после первичных переговоров с клиентом, анализа его финансовых и других документов, после вынесения соответствующего заключения Кредитным комитетом Банка.

Справки по кредитам: +7 (495) 025 25 25 (доб. 1128, 1163, 1136)

Кредитные продукты (253 KB) Перечень документов на кредит (319 KB) Перечень документов Поручителя_Залогодателя (318 KB)

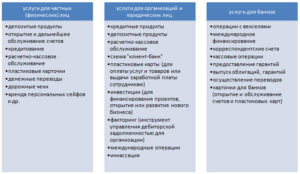

Услуги банков для юридических лиц

Банковские услуги для юридических лиц — это все, что банки делают для компаний и предпринимателей: расчетно-кассовое обслуживание, зарплатные проекты, кредиты. Список услуг может отличаться в зависимости от банка, но есть стандартные услуги для юридических лиц.

Расчетно-кассовое обслуживание

Расчетно-кассовое обслуживание или РКО — основной вид банковских услуг для юридических лиц. В рамках РКО компания выдает зарплату сотрудника, проводит валютные операции и получает кредиты.

Зарплатный проект

Зарплатный проект — это банковская услуга для юридических лиц, с помощью которой компания выдает сотрудникам зарплату. Банк выделяет компании специальный счет для выдачи зарплаты.

Сотрудникам открывает расчетные счета и выдает зарплатные карты. В день выдачи денег с основного счета организации на зарплатный поступают средства.

Компания присылает в банк зарплатную ведомость, по которой банк начисляет деньги на карточки сотрудников.

Зарплатный проект нужен, чтобы облегчить работу бухгалтерии и упростить процесс выдачи зарплаты сотрудникам.

Валютный контроль

Валютный контроль — это банковская операция, которую проходят клиенты банка, когда отправляют или получают деньги из-за границы. Во время валютного контроля клиент подтверждает, что получил деньги законно.

Под валютный контроль попадают:

- предприниматели, которые получают деньги от иностранной компании;

- предприниматели, которые платят деньги иностранной компании или частному лицу.

Если иностранная компания оплачивает ваши услуги, деньги сначала получает банк и хранит их на транзитном счете, пока не проходите валютный контроль.

У организации есть 15 дней, чтобы узнать, что пришли деньги, привезти в банк договор с иностранным партнером и заполнить документы. Если компания задерживает документа, то банк выставляет штрафы.

Кредитование юридических лиц

Кредитование юридических лиц — это услуги банка для юр лиц, когда банк дает компании деньги на время и за проценты. Банк получает проценты от суммы заема, которую дал организации. Кредиты имеют классификации по сроку, по цели и по способу предоставления кредита.

Кредиты по сроку

Кредиты по сроку — это кредиты, которые банк выдает на определенный срок. Краткосрочные — до одного года, среднесрочные — от года до двух лет и долгосрочные, которые компания берет больше, чем на два года.

Кредиты по цели

Кредиты на развитие бизнеса. Банк изучает оборот компании и назначает сумму кредита. От суммы, которую банк выдаст компании в кредит, зависит срок возврата и проценты. Банк не требует залог, когда выдает кредиты по цели.

Кредит на покупку основных средств

Чтобы получить кредит на покупку, например машины или специального оборудования, в банк нужно предоставить данные о доходах компании в течение последнего года. Если банк примет решение выдать кредит, то компания оставляет в залог товары, которые находятся в обороте. Выплачивать этот вид кредита необходимо равными долям — каждый месяц банк снимает со счета компании одинаковую сумму.

Коммерческая ипотека

Кредит на покупку офиса, склада, любого нежилого помещения. Банк берет залог в виде коммерческой недвижимости. В коммерческой ипотеке процентные ставки выше, чем в жилищной.

Инвестиционный кредит

Банк попросит у компании бизнес-план инвестиционного проекта и финансовую отчетность за последние три года. Кредит нужно вернуть в срок от трех до десяти лет. Банк берет в залог активы компании.

По способу предоставления кредита

По способу предоставления кредит бывает разовый, овердрафт и кредитная линия.

- Разовый кредит банк выдает компании один раз и под фиксированный процент.

- Кредитная линия — это когда банк выдает кредит частями в течение времени, которое прописано в договоре.

- Кредит через овердрафт — это когда компании срочно нужны деньги сверх тех, что есть на банковском счете. Банк списывает все средства со счета клиента и автоматически добавляет сверху сумму, необходимую для проведения платежа. За использование кредита банк берет проценты — не более 50% от средней суммы поступлений на счет клиента за последние три месяца. После того, как компания взяла в долг средства по овердрафту, все суммы, которые приходят на счет, идут на погашение кредита. Некоторые банки дают льготный период, когда компания может пользоваться кредитом без процентов.

Чтобы получить кредит, нужно подать заявку в банк. Руководство банка рассматривает документы, сотрудники проводят интервью с руководителем компании, которая берет кредит.

Менеджер в банке спрашивает о целях и сумме кредита, рассказывает о процентной ставке и сроке возврата денег. Если банк одобрит кредит, то стороны подписывают кредитный договор.

Более подробную информацию читайте в статье Как получить кредит для ООО в банке.

Рекомендуемые статьи:

1. Интересная статья, которая поможет Вам выбрать банк для обслуживания юридических лиц.

2. Сравнение тарифов на обслуживание юридических лиц Вы найдете в данной статье.

3. Подробная статья о том, что такое комплексное банковское обслуживание юридических лиц.

Официальный сайт Сбербанка: обзор банковских продуктов для частных клиентов

Здравствуйте, друзья!

Разве может быть серия статей с обзорами банков без номера 1 в этом списке? В рейтингах по финансовым активам, по выданным ипотечным кредитам, по вкладам и т. д. уверенно лидирует Сбербанк. Справедливости ради надо отметить, что в народном рейтинге банк занимает скромное 42-е место. Как в анекдоте: мыши плакали, кололись, но продолжали жевать кактус.

Рассмотрим официальный сайт Сбербанка и попробуем разобраться, за что так любят и так ненавидят самый старый и крупный банк России.

О банке

Сбербанк насчитывает уже 178 лет. Он работает с 1841 года. У людей старшего поколения банк ассоциируется со сберкассой, где люди держали свои сбережения, и никто не думал о каком-то доходе.

https://www.youtube.com/watch?v=E2Y6dd9X-yI

Сейчас Сбербанк – это далеко не только сберегательная касса, хотя эту функцию он, как и любой банк, продолжает осуществлять. Это современная финансово-кредитная организация, которая представлена во всех субъектах России и в нескольких странах мира. Она предлагает все существующие на сегодня услуги и банковские продукты для физических и юридических лиц.

Цифры достижений впечатляют:

- 70 % населения России пользуются услугами Сбербанка;

- 11 млн клиентов за рубежом;

- 46 % вкладов приходится на долю Сбербанка;

- 38,7 % кредитов физическим и 32,2 % юридическим лицам выдает наш старожил банковского сектора.

Банк развивается. Многие клиенты всего несколько лет назад сравнивали дистанционное обслуживание, в частности мобильное приложение, с конкурентами не в пользу Сбербанка. Сегодня все изменилось.

Ошибочно думать, что банк государственный. Центробанку принадлежит только 50 % акций плюс одна. Остальные – у российских и международных инвесторов.

Официальных телефонов два:

- 900 – с мобильных телефонов в России;

- +7 495 500-55-50 – для звонков из любой страны мира.

Вы их можете найти не только на главной странице, но и на любой странице сайта внизу.

Рассмотрим, что предлагает банк частным лицам:

- Кредиты на любые цели всем, в том числе пенсионерам и молодежи.

- Ипотека и ее рефинансирование.

- Дебетовые и кредитные карты.

- Все виды вкладов.

- Другие услуги: страхование, инвестирование и пр.

Кредиты

Рассмотрим, какие кредиты выдает Сбербанк.

На любые цели

Требования и основные условия:

- минус 1 % к ставке, если вы получаете зарплату или пенсию на карту Сбербанка;

- ставка рассчитывается индивидуально и зависит от суммы, а срок на ее значение не влияет;

- срок – до 5 лет, сумма – до 5 млн рублей;

- требования к заемщику стандартные: от 18 (от 21 года для обычных заемщиков) до 70 лет (потенциально даже пенсионер может получить кредит);

- если получаете зарплату или пенсию в Сбербанке, то из документов потребуется только паспорт, в противном случае – копия трудовой книжки и справка о доходах;

- наличие гражданства РФ – обязательно.

Посмотрите, какие ставки для заемщиков предлагает банк.

Подать заявку можно онлайн или в офисе. Требуемая сумма перечисляется безналичным путем и погашается аннуитетными платежами.

Справедливости ради хочу отметить, что на сайте представлена исчерпывающая информация по тарифам и условиям кредитования. Даже есть памятка заемщика, в которой Сбербанк предупреждает о том, какой ответственный шаг клиент собирается совершить, взяв кредит, и что нужно проверить до его получения.

Для молодежи и пенсионеров

Этот вид кредитов выдается только с поручителем, поэтому еще раз подумайте, прежде чем стать им или попросить кого-нибудь о таком ответственном шаге. Максимальная сумма кредита ограничена 3 млн рублей.

Молодой заемщик может быть от 18 до 21 года, а пенсионер – от 60 до 80 лет.

Обратите внимание, что оформить кредит с поручительством можно только в офисе банка.

Рефинансирование

Если у вас несколько кредитов, или условия по ранее выданным займам вам перестали нравиться, можно подать заявку на рефинансирование. Сбербанк возьмет на себя погашение всех ваших долгов в этом и чужих банках, а вы станете вносить только один платеж.

Посмотрите, что можно объединить в один кредит.

Ставки зависят от рефинансируемой суммы.

Ипотека

Ипотека в Сбербанке пользуется популярностью. Банк участвует во всех государственных программах:

- для семей с детьми,

- для военных,

- на приобретение жилья по программе реновации в Москве.

Ипотеку берут:

- на покупку строящихся и готовых квартир;

- на строительство жилых домов, дач и других строений потребительского назначения;

- на покупку гаража или машино-места.

Есть отдельные программы по рефинансированию и реструктуризации кредитов.

https://www.youtube.com/watch?v=b7SCRMg_LmQ

Оформление ипотеки осуществляется через специальный сервис “ДомКлик”. Там можно подобрать ипотечную программу, выбрать жилье у аккредитованных застройщиков или агентств, подать заявку с приложением всех необходимых документов в онлайн-режиме.

Карты

Рассмотрим карты, которые нам предлагает Сбербанк.

Дебетовые

Есть для рядовых граждан, пенсионеров, молодежи, болельщиков и путешественников. К сожалению, только по пенсионной карточке предусмотрено начисление процентов на остаток в размере 3,5 %. Нельзя назвать это предложение выгодным.

Несмотря на малопривлекательные тарифы, Сбербанк по количеству выданных дебетовых карт занимает лидирующую позицию. Это объясняется несколькими причинами:

- многие пенсионеры по старинке оформляют получение пенсии в своем старом, проверенном банке;

- большое количество банкоматов и офисов во всех регионах, в маленьких городах и селах и даже за рубежом;

- часто госучреждения, крупные предприятия заключают договоры на обслуживание своих зарплатных проектов именно со Сбербанком;

- карты Сбербанка есть почти у каждого, поэтому получается много экономить на переводах друг другу.

С 2011 года в банке действует бонусная программа “Спасибо”, которая позволяет копить баллы и обменивать их на товары и услуги у партнеров. Программа сегодня – это интерактивная игра, где владелец карты должен выполнять задания и переходить с уровня на уровень, которые отличаются составом привилегий. К сожалению, просто совершать покупки и получать за это кэшбэк теперь не получится.

Заказать карту можно онлайн, получить – в отделении банка по паспорту.

Кредитные

Кредитных карт меньше, чем дебетовых. Получить их не составит труда, особенно тем, кто часто пользуется дебетовой картой. Мне, например, с регулярным постоянством присылают предодобренные предложения по кредитке.

Условия нельзя назвать привлекательными:

- льготный период – всего 50 дней;

- обслуживание по классическим кредиткам только в первый год бесплатное;

- высокая процентная ставка (от 23,9 % годовых для классики), если клиент не уложился в льготный период;

- за выдачу наличных берутся большие комиссии (3 %, но не менее 390 рублей).

По кредитным так же, как и по дебетовым картам, действует бонусная программа.

Вклады

Все виды вкладов можно сгруппировать:

- Сберегательные: Сохраняй, Пополняй, Управляй, Социальный и Подари жизнь.

- Для детей.

- Для пенсионеров.

- С повышенными ставками.

Рассмотрим сберегательные разновидности.

Сохраняй

Вклад “Сохраняй” не предусматривает пополнения и снятия. Максимальная ставка – 5,75 %, зависит от суммы и срока. При открытии вклада в офисе банка ставка ниже.

Для пенсионеров будут действовать особые условия: они имеют по своим вкладам максимальные проценты, независимо от суммы.

Пополняй

Не предусматривает снятия, но можно пополнять на сумму от 1 000 руб. Максимальная ставка ниже, чем по “Сохраняй”, – всего 5,3 %.

Управляй

Можно и пополнять, и частично снимать до неснижаемого остатка, минимальное значение которого – 30 000 рублей.

Ставки выше 5 % не поднимутся.

Другие услуги

Кроме традиционных банковских продуктов и услуг, Сбербанк предоставляет и другие услуги частным клиентам. Например:

- страховые программы,

- открытие ИИС,

- брокерское обслуживание.

При открытии ИИС банк предлагает 2 варианта работы с ним:

- Самостоятельно покупать ценные бумаги через брокерский счет.

- Доверить деньги профессиональному управляющему.

В первом случае вы открываете ИИС и брокерский счет. Кладете на ИИС до 1 млн рублей и пользуетесь либо готовыми стратегиями, которые разработали аналитики банка, либо самостоятельно выбираете и покупаете ценные бумаги на бирже.

Обратите внимание, что только с 400 тыс. рублей вы сможете возместить 13 % от государства.

https://www.youtube.com/watch?v=45aJWwckwlg

Во втором случае вы открываете ИИС с доверительным управлением на сумму от 50 тыс. до 1 млн рублей. Деньги инвестируются в гос. облигации и облигации крупнейших российских компаний. По сути, управляющий предлагает только одну стратегию – “Рублевые облигации”.

Заключение

Мы провели обзор предложений от старейшего банка нашей страны – Сбербанка. Не могу сказать, что он привлекает клиентов заманчивыми и выгодными предложениями. У него другие методы воздействия. В количестве лояльных заемщиков, вкладчиков и держателей банковских карт банк точно не знает недостатка.

Признавайтесь, у вас тоже есть какой-нибудь продукт от Сбербанка?

Банковские услуги, виды банковских услуг, оказание и оплата, электронные услуги банковской системы

Банковские услуги играют важную роль в кредитно-финансовой системе государства. Благодаря этому, осуществляется рациональное перемещение денежных средств. Данный сервис включает в себя различные финансовые операции – применительно как к банковским активам, так и к пассивам.

Виды банковских услуг

У каждого кредитно-финансового учреждения существует свой перечень оказываемых услуг. Однако в общем плане существует несколько основных групп банковского сервиса:

- депозитные операции. Они представляют собой клиентский вклад, на который зачисляются проценты;

- кредитные операции. Они включают в себя выдачу ссуд клиентам и получение за это дохода банком;

- расчетные операции. К ним относятся действия по открытию счетов, с которых осуществляется выплата заработной платы, а также перечисление различных налогов. Кроме того, предусмотрены и другие виды услуг, входящие в данную группу.

Благодаря тому, что кредитно-финансовые учреждения осуществляют свой банковский сервис – компании различной формы собственности, а также физические лица могут эффективно использовать возможности распоряжения принадлежащими им денежными средствами.

В частности, выдача ипотеки позволяет гражданам приобретать квартиры, а также индивидуальные коттеджи. Получение автокредитов дает возможность заемщикам покупать нужные им транспортные средства. Потребительские кредиты помогают решать неотложные проблемы.

Ссуды коммерческим организациям способствуют развитию бизнеса.

За выполнение различных кредитно-финансовых действий и оказание банковских услуг взимается оплата согласно установленным тарифам. Оплата такого сервиса необходима для эффективного функционирования всей банковской системы.

Помимо процентной формы, существует ряд фиксированных видов оплаты услуг кредитно-финансовых организаций.

Практика показывает, что комплексное осуществление текущих расчетов способствует успешной деятельности организаций различной формы собственности, а также производственных предприятий. Все это связано с системой оплаты банковских услуг.

Услуги банковской системы

Современная экономика является своеобразной и весьма сложной системой. Каждая ее часть имеет взаимосвязь с другими аналогичными составляющими. Банковская система занимает особое место в общей экономической структуре.

Услуги, которые оказывают кредитные организации, играют важную роль в нормальном функционировании огромного количества коммерческих компаний, промышленных предприятий и других субъектов отечественной экономики.

Благодаря сервису, предоставляемому участниками банковской системы, регулируются инфляционные процессы. Кроме того, осуществляется деятельность по контролю платежного баланса.

Электронные банковские услуги

В последние два десятилетия произошли значительные изменения в мировой экономической системе. Это существенно сказалось на банковском секторе каждой из стран. В России за этот период времени большую популярность приобрели электронные банковские услуги.

Это позволяет кредитным организациям максимально эффективно осуществлять обслуживание юридических лиц. Кроме того, развиваются электронные формы банковского сервиса, предназначенные для физических лиц. На базе инновационных технологий возросла роль информационных ресурсов.

Все это способствует тому, что клиенты кредитных учреждений имеют возможность пользоваться электронным банковским сервисом в полном объеме.

Общая характеристика банковских услуг

Совокупность операций, направленная на полное удовлетворение запросов клиента –общая характеристика банковских услуг. Банковская услуга обладает характеристиками: неосязаемость, несохраняемость, абстрактность. Помощь банка всегда неотделима от квалифицированных сотрудников, уровень качества услуг непостоянен.

https://www.youtube.com/watch?v=_U1V_jjMoao

Несохраняемость объясняется постоянными изменениями уровня спроса и предложения. Неосязаемость означает невозможность увидеть и ощутить услугу до момента получения результатов исполнения. Борьба с непостоянством качества производится путем поднятия квалификации персонала.

Сущность банковской услуги

Сущность банковской услуги заключается в совершении действий, нацеленных на удовлетворение общественных потребностей, получении максимально доступной прибыли. Услуги обладают свойством самоувеличивающейся стоимости. Каждое действие банка способствует получению прибыли, увеличению стоимости для принятия участия в обороте.

Объект банковских услуг – капитал. Действия всегда направлены на оборот денежных средств в различных формах, качествах. Услугой называются активные и пассивные операции.

Рынок банковских услуг

Рынок банковских услуг формируется конкурентными предложениями разных организаций банковской системы и спросом клиентов. ЦБ РФ, коммерческие банки и кредитные организации формируют предложение. Цель существования рынка – удовлетворение потребности в услугах, включающих оборот, хранение денег и кредитование.

Банк России осуществляет регуляцию рынка косвенным участием и путем издания нормативных актов. Коммерческие банки предоставляют услуги юридическим и физическим лицам в наибольшем спектре. Кредитные организации оказывают неполный выбор услуг, следовательно, играют меньшую роль в образовании предложения.

Основной деятельностью банков является рассчетно-кассовое обслуживание (РКО) индивидуальных предпринимателей и юридических лиц. РКО – портфель услуг по перемещению, хранению, регистрации движения денег. Расчетное и кассовое обслуживание может осуществляться по отдельности или комплексно.

К расчетным операциям относят переводы денег, списание средств, обслуживание систем удаленного доступа. Кассовое обслуживание – прием и выдача наличных денег, прием наличных платежей, размен денег, обмен непригодных банкнот. Также к рассчетно-кассовому обслуживанию относят предоставление выписок, выдачу справок, предоставление отчетных документов.

Страхование залогового имущества

Банки осуществляют страхование залогового имущества – процедуру, неотделимую от выдачи крупных кредитов. Страхование необходимо на случаи возможного повреждения или уничтожения имущественной ценности. Оплату услуг на себя берет заемщик, задача банка – предложить наиболее выгодные условия.

Страхование производится по нескольким схемам. Варианты отличаются ролями банка и клиента, которые выступают выгодоприобретателями и страхователями. Выплатить премию может банк, но стоимость страховки будет включена в оплату кредита.

Валютные операции

Валютные операции (ВО) – действия, связанные с передачей права собственности на валюту, использованием иностранных денежных единиц, осуществлением денежных переводов. Чаще под понятием ВО подразумевают ввоз и обмен иностранной валюты. Услуги предоставляются ЦБ РФ и коммерческими банками.

Операции с валютой разделяют на операции движения капитала и текущие. Текущие связаны с оборотом валюты, товаров, услуг, переводом средств по стране и за ее пределами. ВО с капиталом включают инвестирование, кредитование, привлечение средств.

Транспортировкой денежных средств, драгоценных металлов, ценных бумаг, важных документов занимается инкассаторская служба. Инкассация позволяет минимизировать риск утери перевозимого груза. Служба инкассации должна иметь лицензию на проведение банковских операций.

Отдел доставки ценных грузов – структурное подразделение приватной охранной службы. В состав входит начальник подразделения, бригадиры, инкассаторы-водители и сборщики. Инкассаторские службы разрабатывают многоуровневую защиту от грабителей.

Депозиты

Банковские депозиты – денежные ценности, отдающиеся на хранение в банк с дальнейшей возможностью получать проценты. Банки заинтересованы в получении вкладов. Депозитные средства расформировываются банками для предоставления кредитов, увеличения собственного капитала, вложения в фонды резервов, ценные бумаги, валюту.

https://www.youtube.com/watch?v=tUTGy6wX-Is

Депозиты разделяют на 2 вида: до востребования и срочные. Срочные вклады дают более высокий процент, но вложенные деньги можно получить только после оговоренной в договоре даты. Депозит до востребования обкладывается меньшим процентом, определенную часть вложения можно снять в любое время.

Совет от Сравни.ру: банковские услуги способствуют обеспечению экономического роста. В современных условиях они служат целям эффективного ведения деятельности всеми субъектами основных секторов отечественной экономики.