Как рассчитать налог УСН 6%

21 февраля Елена Маврицкая Ведущий эксперт, главбух с 10-летним стажем

Налог при упрощенной системе с объектом «доходы» рассчитывается просто — перемножением выручки и ставки (чаще всего она равна 6%).

При этом налог УСН 6% уменьшается на страховые взносы, уплаченные в текущем периоде, на больничное пособие за первые три дня болезни и на некоторые другие суммы.

Мы на примерах покажем, как правильно сделать все вычисления.

Индивидуальный предприниматель может выбрать один из двух видов упрощенной системы налогообложения: УСН с объектом «доходы» или УСН с объектом «доходы минус расходы».

При «упрощенке» с объектом «доходы» налог в общем случае равен выручке, умноженной на ставку 6% (затраты не учитываются).

Если выбран объект «доходы минус расходы», налог в общем случае равен выручке, уменьшенной на затраты, и умноженной на ставку 15% (подробнее об этом читайте в статье «Упрощенная система налогообложения для ИП: чем она выгодна и как ей пользоваться»).

«Упрощенка» дает предпринимателю ряд преимуществ. Перечислим основные:

- Не нужно платить НДС. Как следствие, нет обязанности по выставлению счетов-фактур, а также ведению книги покупок и книги продаж.

- Отчитываться по УСН надо всего один раз в год (а при основной системе налогообложения необходимо ежеквартально сдавать декларации по НДС).

- При небольшой величине расходов (менее 60% от выручки) выгодно выбирать УСН с объектом «доходы». Это позволит существенно уменьшить сумму налога.

Бесплатно подать уведомление о переходе на УСН и сдать декларацию по УСН через интернет

- Порядок расчета налога по УСН (объект «доходы»)

- Как уменьшить налог при УСН 6%

- Пример расчета налога по УСН (объект «доходы»)

- Авансовый платеж за первый квартал

- Авансовый платеж за полугодие

- Калькулятор расчета УСН

- Сроки уплаты налога и авансовых платежей

- Налоги ООО на УСН в 2021 году: таблица

- Кто может работать на УСН и кому она выгодна

- Налоги ООО на упрощенке

- Упрощенный налог

- Дополнительные налоги

- НДС

- Налог на прибыль

- Налог на имущество организаций

- Торговый сбор

- Иные налоги

- Отчисления за сотрудников

- НДФЛ

- Страховые взносы

- Налоговая декларация по УСН за 2021 год

- Отчётность УСН за 2021 год

- Новая декларация по УСН 2021: скачать бланк

- Нулевая отчетность по УСН

- Основные правила при заполнении декларации

- Декларация ИП на УСН за 2021 год

- Сроки сдачи отчетности ИП на УСН

- Декларация ООО на УСН 2021 год

- Какую отчетность необходимо сдавать организациям при УСН

- Коды налоговых периодов

- Отчётность в органы статистики

- Бланк и образец заполнения декларации по УСН в 2021 году

Порядок расчета налога по УСН (объект «доходы»)

Сначала нужно определить налоговую базу. В нее входят доходы от реализации, то есть выручка по основному виду деятельности, а также внереализационные доходы, например, от сдачи имущества в аренду.

Доходы следует включать в базу в тот момент, когда деньги фактически поступили на расчетный счет или в кассу.

Расчет базы идет нарастающим итогом с 1 января по 31 декабря текущего года, затем начинается с нуля.

Налоговую базу следует умножить на ставку, равную 6%.

ВНИМАНИЕ. Для отдельных категорий налогоплательщиков власти региона вправе снизить ставку до 1%, а в особых случаях даже до нуля. Узнать, какая ставка действует в том или ином субъекте РФ, можно в своей инспекции.

Как уменьшить налог при УСН 6%

Из суммы налога можно вычесть:

- страховые взносы за сотрудников, а в случае ИП — еще и «за себя». Взносы разрешено вычитать, только если они перечислены в периоде, за который начислен налог УСН 6%. Предприниматели без работников могут уменьшить налог на взносы полностью, а ИП с работниками и организации — не более, чем наполовину;

- больничные за первые три дня болезни сотрудника;

- взносы за сотрудников по договорам ДМС;

- торговый сбор, если плательщик этого сбора зарегистрирован там же, где ведет торговую деятельность.

Бесплатно рассчитать взносы «за себя», налоги по УСН и ЕНВД, заполнить платежки по налогам и взносам

Величину налога УСН 6% вычисляют по итогам года. В течение года необходимо делать авансовые платежи по итогам первого квартала, полугодия и девяти месяцев. Авансовый платеж рассчитывают так же, как и сам налог. При перечислении учитывают предыдущие авансовые платежи, начисленные за этот год.

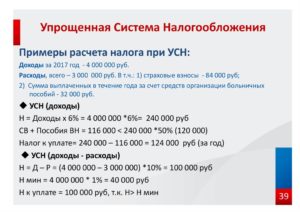

Пример расчета налога по УСН (объект «доходы»)

Индивидуальный предприниматель Иванов занимается торговлей стройматериалами. Он нанял двух работников. Оклад первого составляет 30 000 руб. в месяц, оклад второго — 50 000 руб. в месяц.

Авансовый платеж за первый квартал

В первом квартале 2021 года ИП Иванов перечислял взносы с зарплаты сотрудников: в январе — за декабрь 2021 года, в феврале — за январь, в марте — за февраль.

Каждый раз сумма пенсионных и медицинских взносов, а также взносов на соцстрахование на случай временной нетрудоспособности и в связи с материнством составляла 24 000 руб.((30 000 руб. + 50 000 руб.

) × 30%), сумма взносов «на травматизм» — 160 руб.((30 000 руб. + 50 000 руб.) × 0,2%).

В январе 2021 года Иванов перечислил взносы «за себя» за 2021 год: пенсионные — в размере 32 448 руб., медицинские — в размере 8 426 руб. Итого в первом квартале ИП Иванов заплатил страховые взносы на общую сумму 113 354 руб.

(((24 000 руб. + 160 руб.) × 3 мес.) + 32 448 руб. + 8 426 руб.). В первом квартале 2021 года Иванов получил выручку в размере 3 000 000 руб. Авансовый платеж по УСН 6% за первый квартал равен 180 000 руб. (3 000 000 руб. × 6%).

ИП Иванов вправе уменьшить авансовый платеж за первый квартал на сумму, не превышающую 90 000 руб.(180 000 руб. × 50%). Иванов перевел в бюджет 90 000 руб., а оставшуюся часть взносов, равную 23 354 руб. (113 354 руб. – 90 000 руб.), он сможет учесть при расчете авансового платежа за второй квартал.

Вести учет, готовить и сдавать отчетность по УСН

Авансовый платеж за полугодие

Во втором квартале 2021 года ИП Иванов перечислял взносы с зарплаты сотрудников: в апреле — за март, в мае — за апрель, в июне — за май. Каждый раз сумма пенсионных и медицинских взносов, а также взносов на соцстрахование на случай временной нетрудоспособности и в связи с материнством составляла 24 000 руб.((30 000 руб. + 50 000 руб.

) × 30%), сумма взносов «на травматизм» — 160 руб.((30 000 руб. + 50 000 руб.) × 0,2%). Итого во втором квартале ИП Иванов заплатил страховые взносы на общую сумму 72 480 руб.((24 000 руб. + 160 руб.) × 3 мес.). Во втором квартале 2021 года Иванов получил выручку в размере 2 500 000 руб. Авансовый платеж по УСН 6% за полугодие составляет 330 000 руб. ((3 000 000 руб.

+ 2 500 000 руб.) × 6%). С учетом авансового платежа за первый квартал получается величина, равная 150 000 руб.(330 000 руб. – 180 000 руб.). Также Иванов вправе уменьшить авансовый платеж за полугодие на взносы, перечисленные во втором квартале, и на часть взносов, перечисленных, но не учтенных в первом квартале.

При этом уменьшать авансовый платеж за полугодие можно на сумму, не превышающую 75 000 руб.(150 000 руб. × 50%).

Иванов перевел в бюджет 75 000 руб., а оставшуюся часть взносов, равную 20 834 руб.(23 354 руб. + 72 480 руб. – 75 000 руб.), он сможет учесть при расчете авансового платежа за девять месяцев.

Рассчитывайте взносы «за себя», налоги по УСН и ЕНВД, заполняйте платежки в веб-сервисе Заполнить бесплатно

Калькулятор расчета УСН

На нашем сайте вы можете бесплатно использовать калькулятор расчета УСН.

Сроки уплаты налога и авансовых платежей

Авансовые платежи необходимо перечислять не позднее 25 числа месяца, следующего за первым кварталом, полугодием и девятью месяцами (п. 7 ст. 346.21 НК РФ). Таким образом, даты перечисления авансовых платежей следующие:

- за первый квартал — не позднее 25 апреля;

- за полугодие — не позднее 25 июля;

- за девять месяцев — не позднее 25 октября.

Налог УСН 6% по итогам года нужно перечислить: предпринимателям — не позднее 30 апреля следующего года, ООО — не позднее 31 марта следующего года.

ВАЖНО. Если дата перечисления налога или авансового платежа приходится на выходной или праздник, то перевести деньги в бюджет можно в ближайший следующий за ним рабочий день. Это следует из пункта 7 статьи 6.1 НК РФ.

Добавим, что при расчете налога УСН 6% предприниматели и организации обязаны вести книгу учета доходов и расходов. Об этом говорится в статье 346.24 НК РФ. Форма книги и порядок ее заполнения утверждены приказом Минфина России от 22.10.12 № 135н.

Обратите внимание: недавно зарегистрированные предприниматели (или их бухгалтеры) могут в течение года бесплатно пользоваться специальной бухгалтерской программой для ИП. Это веб-сервис «Контур.

Эльба», который позволяет вести учет доходов и расходов, рассчитывать сумму фиксированных взносов и налоги при УСН и ЕНВД, готовить отчетность и сдавать ее через интернет.

Бесплатно работать в программе могут те ИП, с даты регистрации которых в качестве предпринимателя до регистрации в «Контур.Эльбе» прошло менее трех месяцев.

Зарегистрироваться в «Контур.Эльбе» и год работать в сервисе бесплатно Обсудить на форуме В закладки Распечатать 15 265

15 265

Обсудить на форуме В закладки Распечатать 15 265

Налоги ООО на УСН в 2021 году: таблица

Для расчета авансовых платежей и налога УСН вы можете воспользоваться бесплатным онлайн-калькулятором непосредственно на этом сайте.

УСН, являясь одной из самых выгодных в настоящее время систем налогообложения, привлекает все больше предпринимателей и организаций.

И это не удивительно — легкий учет, простой порядок расчета налога и минимум отчетности. Ограничения на упрощенке также довольно лояльные, как по максимальному доходу, так и по численности сотрудников.

Рассмотрим подробнее, какие налоги платит ООО на УСН, и какую сдает отчетность.

Бесплатная консультация по налогам

Прежде чем перейти непосредственно к налоговой нагрузке на упрощенке, разберемся в особенностях самой системы, ее ограничениях, плюсах и минусах.

Кто может работать на УСН и кому она выгодна

Упрощенка, несмотря на всю свою привлекательность, подходит далеко не любому налогоплательщику. И рекомендовать переходить на этот режим каждой организации неправильно. При выборе оптимальной системы налогообложения имеет значение множество факторов:

- Вид деятельности. Хоть упрощенка и применяется в отношении большинства видов деятельности, некоторые налогоплательщики использовать ее не могут. К ним, например, относятся банки, страховщики, компании, имеющие филиалы и некоторые другие организации, перечисленные в п. 3 ст. 346.13 НК РФ.

- Размер годового дохода. Работать на УСН не могут ООО, чей годовой доход составляет более 150 млн рублей. Если организация превышает данный лимит, она переводится на ОСНО и уплачивает налоги в соответствии с данным режимом налогообложения.

- Количество работников. Максимальное число сотрудников, которое может иметь ООО на УСН – 100 человек. В случае превышения придется перейти на общий режим налогообложения.

- Стоимость основных средств. Ограничения на упрощенке затрагивают и размер основных средств организации – не более 150 млн рублей.

- Круг основных контрагентов. Применение УСН будет невыгодным, если основные партнеры компании находятся на ОСНО, так как им нужно выставлять счета-фактуры с НДС. Соответственно, налог придется либо включать в стоимость товара, тем самым ее увеличив, либо платить его из собственных средств себе в убыток. Кроме этого, возместить уплаченный в бюджет НДС организация на упрощенке не сможет.

Примечание: даже если компания не подпадает ни под одно из вышеперечисленных ограничений, налоговую нагрузку на УСН необходимо сравнить с иными системами налогообложения. Может оказаться, что применение ЕНВД или ОСНО будет более выгодным, чем работа на упрощенке.

https://www.youtube.com/watch?v=UyVeX1EHLa4

При выборе УСН отдельное внимание стоит уделить ее объектам, от которых напрямую зависит ставка по налогу. Упрощенная система налогообложения имеет два объекта налогообложения:

- Доходы. Налог рассчитывается, исходя из размера полученных доходов. Ставка на данном объекте составляет 6%, при этом в отдельных регионах она может быть снижена до 1%. При расчете налога расходы не учитываются, за исключением страховых взносов за сотрудников. Этот вариант будет наиболее оптимален для организаций с незначительными расходами – не более 65% от суммы полученного дохода.

- Доходы минус расходы. Ставка в этом случае равна 15%, но также может быть снижена решением региональных властей до 5%. Налог рассчитывается с разницы между полученными доходами и произведенными расходами. Этот режим будет выгоден организациям, затраты которых довольно существенны и превышают в среднем 65% от суммы доходов, например, для оптовой торговли и производства.

А теперь подробнее о том, какие налоги платит ООО на УСН в 2021 году.

Налоги ООО на упрощенке

Платежи организации на упрощенной системе налогообложения можно разделить на три группы:

- Единый налог в соответствии с выбранным объектом («Доходы» или «Доходы минус расходы»).

- Дополнительные налоги.

- Отчисления за сотрудников.

Упрощенный налог

Организации, применяющие УСН, обязаны перечислять в бюджет только один налог – единый. Он платится следующим образом:

- Авансовый платеж по итогам отчетного периода (1 квартала, полугодия, 9 месяцев).

- Налог за год.

Порядок расчета авансов и годового платежа зависит от того, какой выбран объект налогообложения по УСН. Срок уплаты авансов по упрощенке – не позднее 25 числа месяца, следующего за прошедшим кварталом. Налог платится раз в год — до 31 марта.

Дополнительные налоги

Организации на УСН в 2021 году освобождены от уплаты НДС, налога на прибыль и налога на имущество. Но бывают ситуации, при которых оплата этих платежей обязательна.

НДС

К случаям, при которых организация на упрощенке обязана перечислять в бюджет налог на добавленную стоимость, относятся:

- ввоза товара на территорию РФ (импорт).

- организация на УСН является налоговым агентом по данному налогу.

- организация на УСН осуществляет операции по договору простого или инвестиционного товарищества либо доверительного управления имуществом.

Примечание: в этих ситуациях организация обязана не только уплатить налог, но и сдать декларацию по НДС. При этом возместить его из бюджета она права не имеет.

Налог на прибыль

Платить налог на прибыль организации обязаны по:

- дивидендам;

- доходам от контролируемых иностранных компаний;

- прибыли от операций с некоторыми видами долговых обязательств;

Более подробно про налог на прибыль можно узнать здесь.

Налог на имущество организаций

Этот налог организация на УСН платит, если используемое в предпринимательской деятельности имущество включено в специальный региональный перечень, утвержденный субъектом РФ на начало года. Налоговая база по таким объектам недвижимости определяется по их кадастровой стоимости.

Законом региона могут быть предусмотрены разнообразные льготы по данному платежу. Если же недвижимость в перечне отсутствует или он вовсе не был утвержден, налог платить не нужно.

Торговый сбор

Платеж, перечисляемый в бюджет организациями на упрощенке, ведущими торговлю (розничную, оптовую, мелкооптовую) в г. Москве. В остальных регионах этот сбор пока введен не был.

Иные налоги

Все остальные налоги организации на упрощенке платят только при наличии соответствующего объекта налогообложения. Например, при использовании транспортных средств надо платить транспортный налог, земли – земельный налог и т.д.

Отчисления за сотрудников

Все платежи, перечисляемые за наемных работников, можно разделить на две группы:

- налог на доходы физических лиц;

- страховые отчисления.

НДФЛ

Организации с работниками обязаны ежемесячно перечислять в бюджет налог с дохода, выплаченного сотруднику. Ставка по НДЛФ составляет 13% за резидентов и 30% за нерезидентов. Платеж высчитывается из дохода сотрудника и перечисляется один раз в месяц, в срок не позднее одного дня после перечисления средств работнику.

Страховые взносы

За каждого сотрудника, оформленного по трудовому договору, работодатель обязан перечислить в бюджет страховые взносы на:

- пенсионное страхование – 22%.

- медицинское страхование – 5,1%.

- социальное страхование – 2,9 %.

При заключении с работником гражданско-правового договора взносы уплачиваются только на медицинское и пенсионное страхование.

https://www.youtube.com/watch?v=CgqsMJtBQ3s

В случае если доход сотрудника превышает установленный лимит, взносы перечисляются по сниженной ставке:

- на пенсионное страхование – 10% при превышении дохода свыше 1 292 000 рублей.

- на социальное страхование – 0% при получении работником дохода более 912 000 рублей.

Примечание: на ОМС взносы перечисляются по ставке 5,1% независимо от размера, полученного сотрудником дохода.

Для удобства отразим основные платежи ООО на УСН в 2021 году в форме таблицы.

Таблица № 1. Какие налоги платит ООО на упрощенке

| Основной налог | Дополнительные налоги | Платежи за работников |

| Налог на УСН | Налог на добавленную стоимость (в случаях, указанных в п. 2 ст. 346.11 НК РФ) | Взносы на обязательное пенсионное, медицинское и социальное страхованиеНДФЛ в отношении доходов, полученных работником |

| Налог на прибыль (в отношении доходов, перечисленных в п. 1.6, 3 и 4 ст. 284 НК РФ) | ||

| Налог на имущество (в отношении имущества, база по которым определяется по их кадастровой стоимости) | ||

| Транспортный налог* | ||

| Земельный налог* | ||

| Водный налог* | ||

| Торговый сбор (уплачивается при торговле в г. Москве) |

* При наличии объекта налогообложения

Определившись с тем, какие налоги уплачивает ООО на УСН в 2021 году, отразим в виде таблице основную отчетность упрощенцев.

Таблица № 2. В какой срок и какую сдает отчетность сдает организация на УСН с работниками

| Вид отчетности | Куда сдается | Когда сдается |

| Декларация по УСН | Налоговая инспекция | Один раз в год.До 31 марта |

| Отчетность за сотрудников | ||

| 2-НДФЛ* | Налоговая инспекция | Каждый год.До 1 марта (новый срок!) |

| 6-НДФЛ* | Каждые три месяца.Не позднее последнего числа месяца, следующего за прошедшим кварталом. Форма 6-НДФЛ за год подается до 1 марта (новый срок!) | |

| Среднесписочная численность сотрудников (ССЧ) | Раз в годДо 20 января | |

| Расчет по страховым взносам | Каждый кварталДо 30 числа месяца, следующего за отчетным периодом | |

| СЗВ-М | ПФР | ЕжемесячноДо 15 числа каждого месяца |

| СЗВ-СТАЖ | ЕжегодноДо 1 марта | |

| 4-ФСС | ФСС | Каждый кварталДо 20 числа месяца, следующего за отчетным кварталом (для сдачи на бумаге)До 25 числа – если отчет сдается в электронной форме** |

* 2-НДФЛ и 6-НДФЛ с 2021 года подаются в электронной форме, если численность работников составляет более 10 человек.

** Отчет 4-ФСС в электронной форме сдается организациями, численность работников в которых превышает 25 человек.

Налоговая декларация по УСН за 2021 год

Как должна быть заполнена налоговая декларация по УСН за 2021 год? Скачать бланк в Excel , посмотреть образец и примеры заполнения декларации для ИП и организации, ознакомиться с порядком заполнения, в том числе нулевой можно в этом материале.

«Заплати налоги и живи спокойно» — это не только расхожее выражение, но и необходимое (хотя и не всегда достаточное ) условие для долгосрочного и плодотворного функционирования организации и индивидуального предпринимателя.

Введение упрощенного режима налогообложения дало возможность многим хозяйствующим субъектам работать именно на упрощенной системе налогообложения ( УСН ).

Вызвано это тем, что отчетность при УСН существенно упрощается: меньше налогов, значительно снижаются затраты на составление и обработку различной отчетности, экономится время, снижаются риски наложения штрафных санкций фискальными органами и , в конечном итоге, это сберегает деньги и нервы.

Отчётность УСН за 2021 год

Налоговая декларация по УСН за 2021 год должна быть сдана в налоговые органы всеми организациями и индивидуальными предпринимателями, которые применяли «упрощёнку» в 2021 году.

Форма декларации, порядок её заполнения и электронный формат установлены в приказе № ММВ-7-3/99@ от 26.02.2021 Федеральной налоговой службы.

С тех пор форма и порядок заполнения не изменялись, поэтому предоставлять отчетность надо в соответствии с этим приказом.

https://www.youtube.com/watch?v=QFPwT_j0i1Y

Скачать бесплатно бланк этого отчета можно на этой странице.

Немаловажно знать, как правильно заполнить декларацию. В том числе с учетом всех последних изменений законодательства.

УСН предусматривает 2 вида налогообложения, один из которых вы должны были выбрать:

- УСН «доходы» по ставке 6 %

- УСН «доходы минус расходы» по ставке 15 %

ВНИМАНИЕ: Обращаем особое внимание на то, что приведенный бланк используется как для организаций, так и для индивидуальных предпринимателей. Как с объектом «доходы», так и с объектом «доходы минус расходы». В зависимости от выбранной системы заполняются разные разделы формы.

Если выбран режим «Доходы», то заполняется:

- Титульный лист

- Раздел 1.1

- Раздел 2.1.1.

Если выбран режим «Доходы, уменьшенные на величину расходов», то заполняется:

- Титульный лист

- Раздел 1.2

- Раздел 2.2

Вне зависимости от выбранного режима плательщики Торгового сбора заполняют Раздел 2.1.2, а ИП или юридические лица, получающие целевое финансирование, заполняют ещё и Раздел 3.

В форме декларации учитывается возможность применения нулевой ставки налога впервые зарегистрированными предпринимателями, а также возможность уменьшения единого налога на сумму торгового сбора.

В разделе 2.1.1 (расчет налога по УСН «доходы») в поле для указания налоговой ставки налогоплательщик сам указывает налоговую ставку, причем, отдельно за каждый отчетный период. Это связано с правом субъектов РФ уменьшать налоговые ставки.

Раздел 2.1.2 предназначен для расчета суммы торгового сбора, уменьшающей налог по УСН «доходы». Учитывается он в разделе 1.1, где указывается сумма налога (авансового платежа), подлежащая уплате (уменьшению).

См. Образец заполнения декларации УСН «доходы» за 2021 год

См. Образец заполнения декларации УСН за 2021 год «доходы минус расходы»

Новая декларация по УСН 2021: скачать бланк

Организации и ИП, использующие упрощённую систему налогообложения, должны отчитываться за 2021 год по форме декларации, утвержденной приказом ФНС России № ММВ-7-3/99@ от 26.02.2021.

Скачать бланк декларации по УСН за 2021 год в excelСкачать приказ ММВ-7-3/99@ со всеми приложениями

Нулевая отчетность по УСН

Положения законодательных актов РФ определяют обязанность каждого хозяйствующего субъекта (организацию или индивидуального предпринимателя) сдавать отчетность в налоговые органы даже если деятельность не ведется. В этом случае сдается так называемая «нулевая» отчетность.

Скачать образец нулевой декларации ИП на УСН без работников за 2021 год

Основные правила при заполнении декларации

При заполнении декларации по УСН надо обратить внимание на следующие моменты:

Декларация по УСН может быть заполнена на компьютере при помощи специальных бухгалтерских программ, сервисов или excel, а также от руки на бумажном бланке черной ручкой . Каждый лист, из которых состоит документ, должен иметь свой порядковый номер.

Все числовые сведения, которые записываются в декларацию, необходимо указывать в целых рублях, с округлением копеек по правилам математики. Если какие-то строки на листе не заполняются, либо данные, которые нужно записать в графу равны нулю, то в ней ставится знак «-».

При внесении информации нужно помнить, что нужно записать данные в графы, содержащие суммы авансов по налогу. При этом необходимо помнить, что здесь указываются суммы не те, которые были реально уплачены, а полученные на основе расчета за определенный период. При этом лучше всего сначала полностью внести сведения в листы раздела 2, а уже дальше возвратиться к разделу 1.

На каждом листе должна ставится роспись ответственного лица и дата заполнения. После того, как отчет полностью сформирован, его листы можно скреплять простой канцелярской скрепкой. Использование степлера нежелательно.

Декларация ИП на УСН за 2021 год

Большое количество отечественных индивидуальных предпринимателей перешло на использование или уже применяют упрощенную систему налогообложения.

Это вызвано теми преимуществами, которые предлагает система: минимальное количество налогов, небольшим количеством отчетов, а также проста расчетов сумм налога, подлежащего к уплате.

Использование упомянутой системы обязывает ИП представлять отчетность УСН за 2021 год.

https://www.youtube.com/watch?v=jj8A4IxFR74

В соответствии с действующим законодательством индивидуальный предприниматель должен сдавать только одну декларацию в год независимо от выбранного объекта налогообложения: либо это доходы, либо доходы минус расходы. Подчеркнем, что несмотря на необходимость уплаты ежеквартальных авансовых платежей, декларация ИП УСН за 2021 год подается однократно.

В тех случаях, когда предприниматель использует труд наемных работников, то ему необходимо представлять налоговые декларации по форме 2-НДФЛ и 6-НДФЛ по всем наемным работникам, которым он платил заработную плату и удерживал подоходный налог.

Предприниматель не должен подавать декларацию 2-НДФЛ за себя, поскольку он имеет освобождение от уплаты НДФЛ.

Больше никакой другой отчетности ИП не предоставляет за исключением случаев, когда предприниматель должен платить какие-либо специальные налоги, например, акцизы.

Сроки сдачи отчетности ИП на УСН

Сроки сдачи отчетности УСН одинаковы для всех индивидуальных предпринимателей независимо от вида деятельности, а также количества сотрудников или объекта налогообложения.

Налоговый кодекс определил срок сдачи отчетности до 30 апреля года, следующего за отчетным.

Срок подачи сведений о среднесписочной численности — до 20 января, крайний срок подачи налоговых деклараций по подоходному налогу на сотрудников – до 1 апреля.

Датой представления Декларации в налоговый орган считается:

- дата получения декларации налоговым органом в случае ее представлении лично либо через представителя;

- дата отправки декларации по почте с описью вложения ;

- дата отправки по телекоммуникационным каналам, зафиксированная в подтверждении специализированного оператора связи, при ее передаче по телекоммуникационным каналам связи.

Допускается заполнение декларации как машинописным, так и рукописным способом с использованием чернил синего или черного цвета, при этом исправление ошибок с помощью средств для коррекции не допускается. Возможна распечатка декларации на принтере.

Налогоплательщики на УСН , которые выбрали объектом налогообложения доходы, уменьшают сумму налога (авансовых платежей по налогу), исчисленную за налоговый (отчетный) период, на:

- сумму страховых взносов на обязательное пенсионное страхование;

- обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством;

- обязательное медицинское страхование;

- обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, которые уплачены в данном налоговом периоде.

Декларация ООО на УСН 2021 год

Отчетность организаций на этом режиме налогообложения существенно уменьшается по сравнению с другими режимами.

Налоговая декларация ООО на УСН за 2021 год сдается всего один раз за весь год и весь налоговый учет заключается в ведении книги учёта доходов и расходов.

В отличие от режима ОСНО , организации освобождаются от уплаты налога на прибыль, налога на имущество, НДС и имеют ряд льгот.

С целью подтверждения основного вида деятельности по тарифам страховых взносов на травматизм все организации в срок до 15 апреля надо предоставить в свое отделение ФСС подборку необходимой документации.

В ряде филиалов ФСС просят, чтобы ООО на УСН прикладывали к заявлению и справке -подтверждению письмо, написанное в свободной форме. В нем должно быть отражено, что организация использует «Упрощенку» и считает доходы по книге учета доходов и расходов.

Юридически эта просьба не является законной, но её исполнение снимает ненужные вопросы и упрощает общение с чиновниками ФСС.

Все организации, применяющие УСН, обязаны вести бухгалтерский учет. При этом Закон N 402-ФЗ и НК РФ не требует представления в налоговые органы какой-либо промежуточной бухгалтерской отчетности, организации обязаны представлять в налоговые органы только годовую бухгалтерскую отчетность в срок не позднее трех месяцев после окончания отчетного года.

Какую отчетность необходимо сдавать организациям при УСН

При УСН за 2021 год организациям надо сдавать следующие документы:

- Налоговая отчетность компаний:

- декларация по налогу, уплачиваемому в связи с применением УСН, предоставляется 1 раз в год в срок до 31 марта следующего года в налоговый орган по месту учета налогоплательщика по установленной форме на бумажном носителе или по установленным форматам в электронном виде вместе с документами, которые в соответствии с Кодексом должны прилагаться к налоговой декларации.

- форма 2-НДФЛ, которая должна быть сдана один раз в год до 01 апреля

- Сведения о среднесписочной численности сотрудников организации — необходимо сдать до 20 января

- Ежеквартальная отчетность в ПФР:

- По персонифицированному учету — индивидуальные сведения подлежать сдаче ежеквартально

- Ежеквартальная отчетность в ФСС:

- Всем организациям необходимо сдавать с периодичностью один раз в квартал отчет по форме 4-ФСС Российской Федерации

Коды налоговых периодов

| Наименование | Код |

| Календарный год | 34 |

| Последний налоговый период при реорганизации (ликвидации) |организации | 50 * |

| Последний налоговый период при переходе на иной режим налогообложения | 95 |

| Последний налоговый период при прекращении предпринимательской деятельности | 96 ** |

* Данный код также применяется для обозначения последнего налогового периода при прекращении деятельности в качестве индивидуального предпринимателя;

** Данный код также применяется для обозначения последнего налогового периода при прекращении предпринимательской деятельности, в отношении которой налогоплательщиком применялась упрощенная система.

https://www.youtube.com/watch?v=r4GYlplzfO4

Коды места представления декларации в налоговый орган, коды форм реорганизации (ликвидации) организации, коды, определяющие способ представления декларации, а также коды имущества (в том числе денежных средств), работ, услуг, полученных в рамках благотворительной деятельности, целевых поступлений, целевого финансирования, которые требуются при заполнении налоговой декларации можно скачать здесь.

Отчётность в органы статистики

Организации, применяющие УСН , наряду с остальными обязаны отчитываться в органах статистики.Большинство «упрощенцев» относятся к малым или микропредприятиям.

Малыми являются организации, у которых одновременно выполняются следующие условия

Бланк и образец заполнения декларации по УСН в 2021 году

Налогоплательщики, применяющие упрощенную систему налогообложения, обязаны заполнить и сдать в свою налоговую инспекцию «Налоговую декларацию по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения». В 2021 году используется форма по КНД 1152021, утвержденная Приказом ФНС России № ММВ-7-3/99@ от 26.02.2021 г.

Отчет подается один раз в году по итогам налогового периода: не позже 31 марта 2021 года для юридических лиц и не позже 30 апреля 2021 года для индивидуальных предпринимателей. Если какое из этих чисел попадает на выходной или праздничный день, крайний срок подачи отчетности по УСН переносится на ближайший будний день.

Шаблон данного документа предназначен для самостоятельного заполнения рассчитанных вручную значений.

Для автоматического заполнения декларации можно использовать онлайн-инструмент, представленный в левой колонке сайта.

Если вы хотите заполнить бланк декларации вручную, то шаблоны вы можете загрузить по ссылке ниже.

Скачать шаблон бланка в формате XLS (архив ZIP). Для заполнения документа необходима программа Microsoft Excel или бесплатная LibreOffice Calc.

Скачать шаблон бланка в формате PDF (архив ZIP). Для заполнения документа нужна программа Adobe Reader, или другая программа, способная работать с интерактивными полями (не все просмотровщики PDF это умеют).

Значения полей можно узнать, заполнив поля в калькуляторе в левой колонке сайта. Если будет поставлена галочка «Сформировать декларацию для печати», то вы получите бесплатно документ со всеми расчетами, на котором будет слово «Образец».

Можно оплатить 99 рублей (кнопка «Убрать водяные знаки»), тогда скачанную по ссылке декларацию можно распечатать в двух экземплярах и предоставить в вашу налоговую инспекцию (лично или по почте), т.е. шаблон бланка вам не понадобиться.

Некоторые бухгалтерские программы изменяют внешний вид документа (вводят двумерный штрих-код, удаляют ограничительные рамки для ввода символов и пр.). Если это сделано в рамках действующего законодательства, то такие документы тоже можно предоставлять в налоговую инспекцию.

Но необходимо четко понимать, что на федеральном уровне утвержден именно представленный выше бланк и отказ в приеме данного бланка является нарушением законодательства.

Разберем заполнение налоговой отчетности за 2021 год на примере индивидуального предпринимателя. Данные для расчетов и заполнения:

- ИП Сергеев Петр Валентинович

- ИНН 000000000000

- Отчетный год 2021

- Код налогового органа 6829

- ОКВЭД 03.21.1

- Телефон 89028000000

- Код по ОКТМО 68701000

- Доходы в 1 квартале — 114321.55 руб., во втором квартале — 296423.14 руб., в третьем квартале — 234891.43 руб., в четвертом — 678234.80 руб.

- Было выплачено взносов в ФФОМС и ПФР (суммируем): в 1 квартале — 9059.50 руб., во втором квартале — 18119.00 руб., в третьем квартале — 0 руб., в четвертом — 9059.50 руб.

- Объект налогообложения предпринимателя «доходы», ставка налога 6%.

- ИП Сергеев П.В. является плательщиком торгового сбора, им были сделаны следующие выплаты: в 1 квартале — 3500 руб., во втором квартале — 4800 руб., в третьем квартале — 1200 руб., в четвертом — 1400 руб.

- У предпринимателя нет наемных рабочих (не производит выплат физическим лицам).

Строка 102. Ставим значение «2», это означает что предприниматель не работодатель, и он не производит выплаты физическим лицам.

https://www.youtube.com/watch?v=js0eBruUEno

Строка 110. Указываем доходы ИП за 1 квартал. Сумма 114322 руб. взята из исходных данных. В расчетах возможны дробные значения, но для внесения в документ суммы округляются в соответствии со ст. 52 НК РФ.

Строка 111. Складываются доходы, полученные в 1 и 2 кварталах, результат округляется. Заполняются доходы за полугодие.

114321.55 + 296423.14 = 410745 руб.

Строка 112. Складываются доходы ИП, полученные в 1, 2 и 3 кварталах, результат округляется. Данная сумма указывается в качестве дохода за 9 месяцев:

114321.55 + 296423.14 + 234891.43 = 645636 руб.

Строка 113. Суммируются доходы, полученные в 1, 2, 3 и 4 кварталах, результат округляется. Сумма указывается как доход предпринимателя за 4 квартала (год).

114321.55 + 296423.14 + 234891.43 + 678234.80 = 1323871 руб.

Строки 120, 121, 122, 123. В этих полях ставим процентную ставку налога, т.е. 6%. Вводим значение так: «6.- ».

Строка 130. Узнаем сумму исчисленного налога за 1 квартал:

Стр.110 * Стр.120 : 100 = 114322 * 6 : 100 = 6859 руб.

Строка 131. Считаем сумму исчисленного налога за полугодие:

Стр.111 * Стр.121 : 100 = 410745 * 6 : 100 = 24645 руб.

Строка 132. Считаем сумму исчисленного налога за 9 месяцев:

Стр.112 * Стр.122 : 100 = 645636 * 6 : 100 = 38738 руб.

Строка 133. Узнаем сумму исчисленного налога за налоговый период:

Стр.113 * Стр.123 : 100 = 1323871 * 6 : 100 = 79432 руб.

Строка 140. В строке 102 указано «2», значит строку 140 считаем следующим образом. Сумма взносов первого квартала 9059.50 руб. В пояснении к этой строке указано (знак «меньше или равно»), что Стр.

140 не должна быть больше числа в Стр.130 = 6859, данное условие НЕ выполняется. Значит в Стр.140 мы должны указать только часть взносов за 1 квартал, максимально разрешенных в условии, т.е. 6859 руб.

Строка 141. В строке 102 указано «2», значит строку 141 считаем следующим образом. Суммируем взносы, уплаченные за 2 квартала. В пояснении к строке указано (знак «меньше или равно»), что Стр.141 не может быть больше числа в Стр.131 = 24645, это условие НЕ выполняется. Значит в Стр.141 мы должны указать только часть взносов за полугодие, максимально возможных по условию, т.е. 24645 руб.

Строка 142. В строке 102 указано «2», значит строку 142 считаем следующим образом. Суммируем взносы, уплаченные за 3 квартала. В пояснении к строке указано (знак «меньше или равно»), что Стр.142 не может быть больше числа в Стр.132 = 38738, это условие выполняется. Значит в Стр.142 мы можем внести все взносы, выплаченные за 9 месяцев т.е. 27179 руб.

Строка 143. В строке 102 указано «2», значит строку 143 считаем следующим образом. Суммируем взносы, уплаченные за 4 квартала. В пояснении к строке указано (знак «меньше или равно»), что Стр.143 не может быть больше числа Стр.133 = 79432, это условие выполняется. Значит в Стр.143 мы должны указать все взносы, выплаченные за год, т.е. 36238 руб.

Строка 010. В этом поле указывается код ОКТМО, значение берется из исходных данных — 68701000.

Строка 020. Считаем значение строки по формуле:

(Стр.130 — Стр.140)разд.2.1.1 — Стр.160 разд. 2.1.2 = (6859 — 6859) — 0 = 0 руб.

Получаем ноль, в Стр.020 вносим прочерк. Значит, по итогам квартала, авансовый налог не платить.

Строки 030, 060, 090. Эти поля заполняются только при изменении ОКТМО, поэтому при заполнении декларации ставим прочерки.

Строка 040. Считаем значение поля по формуле:

(Стр.131 — Стр.141)разд.2.1.1 — Стр.161 разд. 2.1.2 — Стр.020 = (24645 — 24645) — 0 — 0 = 0 руб.

Получается ноль, в Стр.040 вносим прочерк. По итогам полугодия авансовый налог не платится.

Строка 050. Смотрим выполнение условия:

(Стр.131 — Стр.141)разд.2.1.1 — Стр.161 разд. 2.1.2 — Стр.020 = (24645 — 24645) — 0 — 0 = 0 руб.

Получаем ноль, условие не выполняется, в Стр.050 вносим прочерк, значит суммы к уменьшению нет.

Строка 070. Смотрим выполнение условия:

(Стр.132 — Стр.142)разд.2.1.1 — Стр.162 разд. 2.1.2 — (Стр.020 + Стр.040 — Стр.050) = (38738 — 27179) — 9500 — (0 + 0 — 0) = 2059 руб.

https://www.youtube.com/watch?v=6tjEp35d7mE

Данное число больше ноля, условие выполняется. Значение Стр.070 считается по той же формуле, поэтому в Стр.070 вписываем полученное число 2059. Эту сумму, в качестве авансового налога, необходимо было выплатить до 25 октября 2021 года.

Строка 080. Смотрим выполнение условия:

(Стр.132 — Стр.142)разд.2.1.1 — Стр.162 разд. 2.1.2 — (Стр.020 + Стр.040 — Стр.050) = (38738 — 27179) — 9500 — (0 + 0 — 0) = 2059 руб.

https://www.youtube.com/watch?v=6tjEp35d7mE

Данное число больше ноля, условие НЕ выполняется. В Стр.080 вносим прочерк, суммы к уменьшению нет.

Строка 100. Смотрим выполнения условия:

(Стр.133 — Стр.143)разд.2.1.1 — Стр.163 разд. 2.1.2 — (Стр.020 + Стр.040 — Стр.050 + Стр.070 — Стр.080) = ((79432 — 36238) — 10900 — (0 + 0 — 0 + 2059 — 0) = 30235 руб.

https://www.youtube.com/watch?v=6tjEp35d7mE

Данное число больше ноля, условие выполняется. Значение Стр.100 считается по той же формуле, поэтому в строку вписываем полученное число 30235.

Строка 110. Смотрим выполнения условия:

(Стр.133 — Стр.143)разд.2.1.1 — Стр.163 разд. 2.1.2 — (Стр.020 + Стр.040 — Стр.050 + Стр.070 — Стр.080) = (79432 — 36238) — 10900 — (0 + 0 — 0 + 2059 — 0) = 30235 руб.

https://www.youtube.com/watch?v=6tjEp35d7mE

Данное число больше ноля, условие НЕ выполняется. В Стр.110 вносим прочерк, суммы к уменьшению нет.

Строки 110, 111, 112, 113. В случае осуществления только вида предпринимательской деятельности, в отношении которого уплачивает торговый сбор, значения этих полей берутся из соответствующих строк 110, 111, 112, 113 раздела 2.1.1.

Строки 130, 131, 132, 133. В случае осуществления только вида предпринимательской деятельности, в отношении которого уплачивает торговый сбор, значения этих полей берутся из соответствующих строк 130, 131,132, 133 раздела 2.1.1.

Строки 140, 141, 142, 143. В случае осуществления только вида предпринимательской деятельности, в отношении которого уплачивает торговый сбор, значения этих полей берутся из соответствующих строк 140, 141,142, 143 раздела 2.1.1.

Строка 150. В это поле вносится сумма торгового сбора за 1 квартал (дробное число округляется) — 3500.

Строка 151. В это поле вносится сумма торгового сбора за полугодие, т.е. складываются значения торгового сбора за 1 и 2 кварталы (дробное число округляется), получаем 8300.

Строка 152. В это поле вносится сумма торгового сбора за 9 месяцев, т.е. складываются значения торгового сбора за 1, 2 и 3 кварталы (дробное число округляется), получаем 9500.

Строка 153. В это поле вносится сумма торгового сбора за год, т.е. складываются значения торгового сбора за четыре квартала (дробное число округляется), получаем 10900.

Строка 160. Смотрим выполнение условия «Стр.130 — Стр.140 меньше Стр.150»:

Стр.130 — Стр.140 = 6859 — 6859 = 0

Данное число (0) меньше Стр.150, значит Стр.160 должна равняться 0. Но нужно учитывать еще одно условие: Стр.160 должна быть меньше или равна (Стр.130 — Стр.140)раздела 2.1.1. Проверяем и это условие:

Стр.130 — Стр.140 раздела 2.1.1 = 6859 — 6859 = 0.

Данное условие выполняется. Значит в Стр.160 вносим прочерк вместо полученного ноля.

Строка 161. Смотрим выполнение условия «Стр.131 — Стр.141 меньше Стр.151»:

Стр.131 — Стр.141 = 24645 — 24645 = 0

Данное число (0) меньше Стр.151, значит Стр.161 должна равняться 0. Но нужно учитывать еще одно условие: Стр.161 должна быть меньше или равна (Стр.131 — Стр.141)раздела 2.1.1. Проверяем и это условие:

(Стр.131 — Стр.141) раздела 2.1.1 = 24645 — 24645 = 0.

Данное условие выполняется. Значит в Стр.161 вносим прочерк вместо полученного ноля.

Строка 162. Смотрим выполнение условия «Стр.132 — Стр.142 меньше Стр.152»:

Стр.132 — Стр.142 = 38738 — 27179 = 11559

Данное число больше Стр.152, значит Стр.162 должна равняться Стр.152. Но нужно учитывать еще одно условие: Стр.162 должна быть меньше или равна (Стр.132 — Стр.142)раздела 2.1.1. Проверяем и это условие:

(Стр.132 — Стр.142) раздела 2.1.1 = 38738 — 27179 = 11559.

Данное условие выполняется, поэтому Стр.162 равна Стр.152, т.е. 9500.

Строка 163. Смотрим выполнение условия «Стр.133 — Стр.143 меньше Стр.153»:

Стр.133 — Стр.143 = 79432 — 36238 = 43194

Данное значение больше Стр.153, значит Стр.163 должна равняться Стр.153. Но нужно учитывать еще одно условие: Стр.163 должна быть меньше или равна (Стр.133 — Стр.143)раздела 2.1.1. Проверяем и это условие:

(Стр.133 — Стр.143) раздела 2.1.1 = 79432 — 36238 = 43194.

Данное условие выполняется, поэтому Стр.163 равна Стр.153, т.е. 10900.

В декларации по УСН нужно вносить только целые числа, поэтому дробные значения округляются. Обычно применяется правило арифметического округления, но при расчетах значений некоторых строк (напр. Стр. 140, 141, 142, 143 и др.) используется округление в меньшую сторону.

https://www.youtube.com/watch?v=BRgjl0KCcl4

Если в результате вычисления получился ноль, в поле ставим прочерк.