Упрощённая система налогообложения — удобный налоговый режим для ИП и организаций малого бизнеса. В статье рассмотрим преимущества и недостатки этой системы.

- 1. Проще платить налоги

- 2. Можно выбрать налоговую базу и ставку

- 3. Минимум налоговой отчётности

- 4. Можно совмещать с другими спецрежимами

- 1. УСН могут применять не все

- 2. Перечень расходов и обязательный минимальный налог

- 3. Контрагентам невыгодно работать без НДС

- Особенности применения УСН в 2021 году

- Плюсы и минусы УСН

- Ставка налога для ООО на УСН

- Сроки и способы оплаты налога

- Налоги ООО на УСН в 2021 году: таблица

- Кто может работать на УСН и кому она выгодна

- Налоги ООО на упрощенке

- Упрощенный налог

- Дополнительные налоги

- НДС

- Налог на прибыль

- Налог на имущество организаций

- Торговый сбор

- Иные налоги

- Отчисления за сотрудников

- НДФЛ

- Страховые взносы

- Упрощенная система налогообложения (УСН), плюсы и минусы

- Упрощенная система налогообложения для ООО и как ее оформить?

- Как подать заявление?

- Как заполняется заявление ООО на упрощенную систему налогообложения?

- Какие организации могут использовать упрощенную систему налогообложения?

- Выбор объектов налогообложения при УСН

- Особенности упрощенной системы налогообложения для ООО «доходы»

- Упрощенная система налогообложения для ООО. Налоги и сроки их уплаты

- Применение упрощенной системы налогообложения в ООО

- Преимущества, недостатки и виды упрощенной системы налогообложения для ООО

- Порядок перехода ООО на упрощенную систему налогообложения

- Упрощенная система налогообложения для ООО: виды УСН, объекты налогообложения и ставки налогов, плюсы и минусы

- Виды упрощенной системы налогообложения

- Ооо на упрощенке – плюсы и минусы

- Обязательные условия использования ООО упрощенной системы налогообложения

- Объекты налогообложения и ставки налогов

- Определение расходов и доходов

- Освобождение от налоговых обязательств

- Отсутствие деятельности

- на тему

- 📽️ Видео

1. Проще платить налоги

Организации на УСН не платят НДС, налог на имущество и налог на прибыль.

Но есть исключения:

- Налог на имущество начисляется, если недвижимость оценивается по кадастровой стоимости.

- По некоторым сделкам нужно платить НДС: например, если покупаете что-то у иностранной фирмы или арендуете гос.имущество.

- Налог на прибыль платят с полученных дивидендов и по некоторым долговым обязательствам сторонних лиц перед вашей организацией.

Индивидуальные предприниматели тоже платят единый налог по УСН вместо НДС и НДФЛ.

ИП не платит налог на имущество, которое используется в бизнесе. Например, налогом не облагается складское помещение, находящееся в собственности предпринимателя.

Однако на ИП действует то же исключение, что и на организации: если недвижимость оценивается по кадастровой стоимости, то налог нужно платить. За личное имущество, например, квартиру, в которой живёт, ИП будет платить налог на имущество физлиц.

То есть ООО и ИП на УСН в большинстве случаев платят один налог. Но если нанимают сотрудников, количество платежей сразу увеличивается — нужно платить НДФЛ и страховые взносы.

2. Можно выбрать налоговую базу и ставку

На УСН можно выбрать способ расчёта налоговой базы, который подходит вашему бизнесу. Налоговая база — это то, с чего нужно платить налог. На УСН налог платят со всех доходов или с разницы между доходами и расходами. Процентная ставка и в том, и в другом варианте ниже ставки налога на прибыль при общей системе налогообложения.

Если расходы организации небольшие или их вовсе нет, то лучше платить налог с доходов. Размер ставки — 6 %. В некоторых регионах РФ ставку снижают до 1 %.

Если затраты значительны, например, вы занимаетесь производственной деятельностью, то лучше выбрать «доходы минус расходы». Размер ставки — 15 %. Регионы вправе снизить её до 5% с учётом вида деятельности.

3. Минимум налоговой отчётности

ИП и организации на УСН по итогам года сдают одну налоговую декларацию.Также в течение года нужно вести книгу учёта доходов и расходов.

Налог выплачивается только один, поэтому у налоговой возникает меньше вопросов по его сумме. За счёт этого сокращается количество отчётов.

Организации малого бизнеса могут вести упрощённый бухучёт, что максимально сократит документооборот.

Чтобы разобраться с отчётность по УСН, не обязательно нанимать бухгалтера. Всё можно сделать самостоятельно.

Отчитывайтесь по УСН через Эльбу — 30 дней бесплатно

4. Можно совмещать с другими спецрежимами

Иногда выгодно совмещать несколько систем налогообложения. Обычно УСН применяют вместе с ЕНВД или патентом. Это помогает сэкономить на налогах.

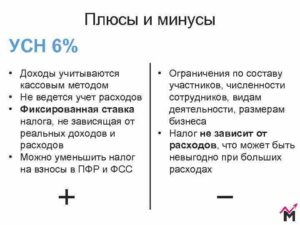

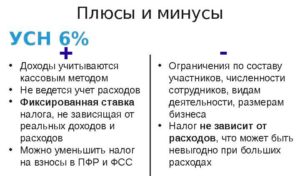

1. УСН могут применять не все

Чтобы применять упрощённую систему налогообложения, ИП и организации должны соблюдать ряд условий:

- численность сотрудников не больше 100 человек;

- доход за налоговый период не может превышать 150 млн. руб.;

- остаточная стоимость основных средств не больше 150 млн. рублей;

- организация не может открыть филиал;

- доля участия, принадлежащая другим организациям, не должна превышать 25 %.

Перейти на УСН можно лишь в том случае, если за девять месяцев текущего года доход организации не превысил 112,5 млн. руб.

Эти ограничения препятствуют развитию бизнеса. Если хотя бы одно условие нарушено, компания должна перейти на ОСНО и сделать это вовремя, чтобы избежать штрафов.

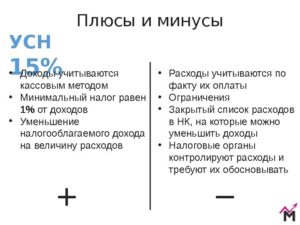

2. Перечень расходов и обязательный минимальный налог

Есть недостатки при расчёте налогов на УСН «Доходы минус расходы». Нельзя учесть все расходы, их перечень утверждён законодательно. Всё, что можно включить в затраты, перечислено в статье 346.16 Налогового кодекса РФ.

https://www.youtube.com/watch?v=js0eBruUEno

Нельзя снизить налоговую базу, если это представительские расходы, убытки, полученные в результате хищения или недостачи имущества.

Для УСН «Доходы минус расходы» устанавливается минимальная сумма налога, которую в любом случае придётся заплатить, даже если расходы превысят доходы. Обязательный минимальный налог равен 1% от доходов.

Если по итогам года налог окажется меньше этой суммы, то нужно уплатить именно минимальный налог. Потом разницу между этими суммами можно отнести к расходам, но в текущем году минимальный налог может ухудшить результаты предпринимательской деятельности.

3. Контрагентам невыгодно работать без НДС

Если контрагент работает на общей системе налогообложения, ему не выгодно покупать у юрлица или ИП, который не платит НДС. Контрагент не сможет принять НДС к вычету и из-за этого переплатит налог.

Некоторые предприниматели на упрощёнке добровольно выставляют документы с НДС. Это влечёт новые обязанности — заплатить этот налог в бюджет. Другое способ продолжать работу с клиентами на ОСНО — снижение стоимости товаров и услуг, что, в свою очередь, снизит доходы организации или предпринимателя на упрощёнке.

Статья актуальна на 21.01.2021

Видео:УСН для ИП в 2022 году: 6 или 15? Какая система налогообложения выгоднее в 2022 году для ИП?Скачать

Особенности применения УСН в 2021 году

УСН 6 процентов для ООО или ИП — это упрощенная система налогообложения по типу «доходы», которая, наряду со схемой «доходы минус расходы», популярна у бизнесменов. Название «упрощенка» говорит само за себя: вести бизнес по этой схеме проще, налог выходит меньше и отчетность сдавать удобнее.

Действительно ли УСН для ООО выгоднее, чем общая система, или есть скрытые минусы? Как оформлять и сдавать отчетность? Давайте разбираться.

Для малого бизнеса и предпринимателей упрощенная форма налогообложения — это реальный способ облегчить бухгалтерский учет и снизить налоговую нагрузку. Нельзя однозначно сказать, что УСН — самое простое и выгодное решение.

В каждом случае прежде чем выбрать налоговый режим, необходимо учесть множество факторов. Но невозможно отрицать, что упрощенный бухучет — пластичная система с возможностью регулировать налоговую нагрузку.

Недаром она продумана в двух вариантах:

В первом случае налогом облагается весь полученный доход по ставке 6%. Второй вариант позволяет вычесть из дохода затраты, связанные с ведением бизнеса (список ограничен), но ставка налога уже составляет 15%.

Плюсы и минусы УСН

Если ООО на упрощенке: плюсы и минусы разберем по пунктам.

1. Сколько придется заплатить государству?

Возьмем во внимание сам налог и отчисления в фонды: пенсионные, социальные взносы и взносы на медицинское страхование. Страховые взносы составляют около 30% денежных сумм, выплаченных работникам.

Ставка единого налога на УСН в обоих вариантах ниже, чем на общей системе налогообложения. ООО на ОСН платят налог на прибыль, общая ставка которого по стране — 20%. Какие налоги за 2021 г.

должны уплачивать упрощенцы ООО? На бухучете УСН организации выбирают между 6% и 15%, и это максимальные величины.

На уровне регионов ставки понижаются местными властями — есть возможность уменьшить налог.

2. Суммы страховых взносов на УСН «доходы» уменьшаются на авансовые налоговые платежи, но только до 50%. Это явное преимущество — сокращает сумму налога вдвое.

3. А как работает упрощенная система налогообложения для ООО в 2021 году «доходы — расходы»? По второй схеме УСН страховые взносы учитываются как затраты и вычитаются из налоговой базы. Эту особенность нельзя назвать исключительной, потому что при уплате налога на прибыль действует такая же схема.

По сравнению с ОСН, упрощенная система выглядит выгоднее, если брать во внимание величину ставки и возможность уменьшать авансы на страховые взносы на схеме «доходы». По величине выплат государству УСН можно сравнить разве что с ЕНВД, и то не всегда.

4. Насколько сложно вести учет и сдавать отчетность? Что собой представляет упрощенная система налогообложения для ООО в 2021 году: что сдают и что платят «упрощенцы»?

ИП на УСН налоговый учет ведет в КУДиР — книге учета доходов и расходов. ООО, в отличие от ИП, обязаны вести и бухгалтерский учет. Зато отчетность сдается вместе с декларацией по итогам года до 31 марта. Тогда как на ОСН и ЕНДВ предприятия отчитываются каждый квартал.

На упрощенке поквартально отчисляются только авансовые платежи. Их рассчитывают по информации от КУДиР, а при уплате единого налога по итогу года вычитают из его суммы.

Обязанность вести бухучет для ООО не выделяет упрощенную систему на фоне ОСН, а вот отсутствие отчетов по бухгалтерским данным каждый квартал — большой плюс.

5. Насколько вероятны споры с налоговой?

На схеме УСН «доходы» риск практически минимальный. Это плюс. А вот на схеме «доходы минус расходы» споры вероятны. Они возникают, если налоговая служба признает расход необоснованным или неподтвержденным. И тогда начисляются пени, штрафы из-за возникновения недоимки. Но отметим, что на общей налоговой системе при уплате налога на прибыль подобных споров гораздо больше.

https://www.youtube.com/watch?v=ar71CvcEjh4

Плательщики на упрощенке освобождены от уплаты НДС (кроме «ввозного» на таможне), что избавляет от разбирательств, связанных с его уплатой и возвратом.

6. Можно ли работать с фирмами с другим режимом налогообложения?

Так как ООО на УСН не платит и не учитывает НДС, то велика вероятность, что партнеры, работающие с НДС, откажутся с вами сотрудничать: кому хочется переплачивать.

Привлечь партнеров, использующих другие налоговые режимы, получится, только установив предельно выгодные и низкие цены на товары.

Круг покупателей и фирм-партнеров на УСН ограничен такими же неплательщиками НДС. И это существенный минус системы.

Ставка налога для ООО на УСН

В общих случаях ставка единого налога равна:

- 6% с доходов;

- 15% с доходов, уменьшенных на расходы.

Местные власти имеют возможность снижать ставки по обоим объектам налогообложения. Право уменьшать ставку 6% с доходов они получили в 2021 году. И теперь региональная ставка в некоторых регионах равняется даже 1%.

Нижний порог для ставки по объекту «доходы минус расходы» — 5%. В регионах ставка варьируется от 5 до 15%.

Оценить выгоду УСН можно, узнав, на сколько понижена ставка в интересующем регионе. Чтобы узнать, к примеру, если ООО на УСН 6%, какие налоги надо платить в 2021 году, нужно посетить сайт налоговой инспекции или обратиться в местную администрацию.

Сроки и способы оплаты налога

И ООО, и ИП перечисляют налоговые платежи ежеквартально, 25-го числа месяца, следующего за отчетным, — в сроки:

| 27.04.2021 | 1 квартал |

Видео:👛 УСН Доходы минус Расходы 2023 \ УСН Когда и какие отчеты сдавать \ Как списать расходы УСНСкачать

Налоги ООО на УСН в 2021 году: таблица

Для расчета авансовых платежей и налога УСН вы можете воспользоваться бесплатным онлайн-калькулятором непосредственно на этом сайте.

УСН, являясь одной из самых выгодных в настоящее время систем налогообложения, привлекает все больше предпринимателей и организаций.

И это не удивительно — легкий учет, простой порядок расчета налога и минимум отчетности. Ограничения на упрощенке также довольно лояльные, как по максимальному доходу, так и по численности сотрудников.

Рассмотрим подробнее, какие налоги платит ООО на УСН, и какую сдает отчетность.

Бесплатная консультация по налогам

Прежде чем перейти непосредственно к налоговой нагрузке на упрощенке, разберемся в особенностях самой системы, ее ограничениях, плюсах и минусах.

Кто может работать на УСН и кому она выгодна

Упрощенка, несмотря на всю свою привлекательность, подходит далеко не любому налогоплательщику. И рекомендовать переходить на этот режим каждой организации неправильно. При выборе оптимальной системы налогообложения имеет значение множество факторов:

- Вид деятельности. Хоть упрощенка и применяется в отношении большинства видов деятельности, некоторые налогоплательщики использовать ее не могут. К ним, например, относятся банки, страховщики, компании, имеющие филиалы и некоторые другие организации, перечисленные в п. 3 ст. 346.13 НК РФ.

- Размер годового дохода. Работать на УСН не могут ООО, чей годовой доход составляет более 150 млн рублей. Если организация превышает данный лимит, она переводится на ОСНО и уплачивает налоги в соответствии с данным режимом налогообложения.

- Количество работников. Максимальное число сотрудников, которое может иметь ООО на УСН – 100 человек. В случае превышения придется перейти на общий режим налогообложения.

- Стоимость основных средств. Ограничения на упрощенке затрагивают и размер основных средств организации – не более 150 млн рублей.

- Круг основных контрагентов. Применение УСН будет невыгодным, если основные партнеры компании находятся на ОСНО, так как им нужно выставлять счета-фактуры с НДС. Соответственно, налог придется либо включать в стоимость товара, тем самым ее увеличив, либо платить его из собственных средств себе в убыток. Кроме этого, возместить уплаченный в бюджет НДС организация на упрощенке не сможет.

Примечание: даже если компания не подпадает ни под одно из вышеперечисленных ограничений, налоговую нагрузку на УСН необходимо сравнить с иными системами налогообложения. Может оказаться, что применение ЕНВД или ОСНО будет более выгодным, чем работа на упрощенке.

https://www.youtube.com/watch?v=mWb7rSQDh0I

При выборе УСН отдельное внимание стоит уделить ее объектам, от которых напрямую зависит ставка по налогу. Упрощенная система налогообложения имеет два объекта налогообложения:

- Доходы. Налог рассчитывается, исходя из размера полученных доходов. Ставка на данном объекте составляет 6%, при этом в отдельных регионах она может быть снижена до 1%. При расчете налога расходы не учитываются, за исключением страховых взносов за сотрудников. Этот вариант будет наиболее оптимален для организаций с незначительными расходами – не более 65% от суммы полученного дохода.

- Доходы минус расходы. Ставка в этом случае равна 15%, но также может быть снижена решением региональных властей до 5%. Налог рассчитывается с разницы между полученными доходами и произведенными расходами. Этот режим будет выгоден организациям, затраты которых довольно существенны и превышают в среднем 65% от суммы доходов, например, для оптовой торговли и производства.

А теперь подробнее о том, какие налоги платит ООО на УСН в 2021 году.

Налоги ООО на упрощенке

Платежи организации на упрощенной системе налогообложения можно разделить на три группы:

- Единый налог в соответствии с выбранным объектом («Доходы» или «Доходы минус расходы»).

- Дополнительные налоги.

- Отчисления за сотрудников.

Упрощенный налог

Организации, применяющие УСН, обязаны перечислять в бюджет только один налог – единый. Он платится следующим образом:

- Авансовый платеж по итогам отчетного периода (1 квартала, полугодия, 9 месяцев).

- Налог за год.

Порядок расчета авансов и годового платежа зависит от того, какой выбран объект налогообложения по УСН. Срок уплаты авансов по упрощенке – не позднее 25 числа месяца, следующего за прошедшим кварталом. Налог платится раз в год — до 31 марта.

Дополнительные налоги

Организации на УСН в 2021 году освобождены от уплаты НДС, налога на прибыль и налога на имущество. Но бывают ситуации, при которых оплата этих платежей обязательна.

НДС

К случаям, при которых организация на упрощенке обязана перечислять в бюджет налог на добавленную стоимость, относятся:

- ввоза товара на территорию РФ (импорт).

- организация на УСН является налоговым агентом по данному налогу.

- организация на УСН осуществляет операции по договору простого или инвестиционного товарищества либо доверительного управления имуществом.

Примечание: в этих ситуациях организация обязана не только уплатить налог, но и сдать декларацию по НДС. При этом возместить его из бюджета она права не имеет.

Налог на прибыль

Платить налог на прибыль организации обязаны по:

- дивидендам;

- доходам от контролируемых иностранных компаний;

- прибыли от операций с некоторыми видами долговых обязательств;

Более подробно про налог на прибыль можно узнать здесь.

Налог на имущество организаций

Этот налог организация на УСН платит, если используемое в предпринимательской деятельности имущество включено в специальный региональный перечень, утвержденный субъектом РФ на начало года. Налоговая база по таким объектам недвижимости определяется по их кадастровой стоимости.

Законом региона могут быть предусмотрены разнообразные льготы по данному платежу. Если же недвижимость в перечне отсутствует или он вовсе не был утвержден, налог платить не нужно.

Торговый сбор

Платеж, перечисляемый в бюджет организациями на упрощенке, ведущими торговлю (розничную, оптовую, мелкооптовую) в г. Москве. В остальных регионах этот сбор пока введен не был.

Иные налоги

Все остальные налоги организации на упрощенке платят только при наличии соответствующего объекта налогообложения. Например, при использовании транспортных средств надо платить транспортный налог, земли – земельный налог и т.д.

Отчисления за сотрудников

Все платежи, перечисляемые за наемных работников, можно разделить на две группы:

- налог на доходы физических лиц;

- страховые отчисления.

НДФЛ

Организации с работниками обязаны ежемесячно перечислять в бюджет налог с дохода, выплаченного сотруднику. Ставка по НДЛФ составляет 13% за резидентов и 30% за нерезидентов. Платеж высчитывается из дохода сотрудника и перечисляется один раз в месяц, в срок не позднее одного дня после перечисления средств работнику.

Страховые взносы

За каждого сотрудника, оформленного по трудовому договору, работодатель обязан перечислить в бюджет страховые взносы на:

- пенсионное страхование – 22%.

- медицинское страхование – 5,1%.

- социальное страхование – 2,9 %.

При заключении с работником гражданско-правового договора взносы уплачиваются только на медицинское и пенсионное страхование.

https://www.youtube.com/watch?v=z8Ac7HO_grY

В случае если доход сотрудника превышает установленный лимит, взносы перечисляются по сниженной ставке:

- на пенсионное страхование – 10% при превышении дохода свыше 1 292 000 рублей.

- на социальное страхование – 0% при получении работником дохода более 912 000 рублей.

Примечание: на ОМС взносы перечисляются по ставке 5,1% независимо от размера, полученного сотрудником дохода.

Для удобства отразим основные платежи ООО на УСН в 2021 году в форме таблицы.

Таблица № 1. Какие налоги платит ООО на упрощенке

| Основной налог | Дополнительные налоги | Платежи за работников |

| Налог на УСН | Налог на добавленную стоимость (в случаях, указанных в п. 2 ст. 346.11 НК РФ) | Взносы на обязательное пенсионное, медицинское и социальное страхованиеНДФЛ в отношении доходов, полученных работником |

| Налог на прибыль (в отношении доходов, перечисленных в п. 1.6, 3 и 4 ст. 284 НК РФ) | ||

| Налог на имущество (в отношении имущества, база по которым определяется по их кадастровой стоимости) | ||

| Транспортный налог* | ||

| Земельный налог* | ||

| Водный налог* | ||

| Торговый сбор (уплачивается при торговле в г. Москве) |

* При наличии объекта налогообложения

Определившись с тем, какие налоги уплачивает ООО на УСН в 2021 году, отразим в виде таблице основную отчетность упрощенцев.

Таблица № 2. В какой срок и какую сдает отчетность сдает организация на УСН с работниками

| Вид отчетности | Куда сдается | Когда сдается |

| Декларация по УСН | Налоговая инспекция | Один раз в год.До 31 марта |

| Отчетность за сотрудников | ||

| 2-НДФЛ* | Налоговая инспекция | Каждый год.До 1 марта (новый срок!) |

| 6-НДФЛ* | Каждые три месяца.Не позднее последнего числа месяца, следующего за прошедшим кварталом. Форма 6-НДФЛ за год подается до 1 марта (новый срок!) | |

| Среднесписочная численность сотрудников (ССЧ) | Раз в годДо 20 января | |

| Расчет по страховым взносам | Каждый кварталДо 30 числа месяца, следующего за отчетным периодом | |

| СЗВ-М | ПФР | ЕжемесячноДо 15 числа каждого месяца |

| СЗВ-СТАЖ | ЕжегодноДо 1 марта | |

| 4-ФСС | ФСС | Каждый кварталДо 20 числа месяца, следующего за отчетным кварталом (для сдачи на бумаге)До 25 числа – если отчет сдается в электронной форме** |

* 2-НДФЛ и 6-НДФЛ с 2021 года подаются в электронной форме, если численность работников составляет более 10 человек.

** Отчет 4-ФСС в электронной форме сдается организациями, численность работников в которых превышает 25 человек.

Видео:ИП и ООО на УСН в 2023 году: какую УСН выбрать, когда и какие отчёты сдавать на «упрощенке»Скачать

Упрощенная система налогообложения (УСН), плюсы и минусы

Многие задаются вопросом, а УСН ‒ это наиболее выгодная и простая для учета система налогообложения? Здесь нельзя ответить однозначно в виду того, что в каждом конкретном случае так называемая «упрощенка» будет и не совсем выгодной, и не очень простой. Однако стоит признать, что упрощенная система налогообложения является гибким и удобным инструментом, позволяющим регулировать налоговую нагрузку бизнеса.

Упрощенная система налогообложения для ООО и как ее оформить?

Согласно статье 346 Налогового кодекса РФ созданной организации и зарегистрированному индивидуальному предпринимателю можно перейти на УСН в срок до 30 дней после постановки на налоговый учет.

При этом заявитель признается применяющим упрощенную систему с даты регистрации ООО или ИП.

Это делается специально, чтобы не вынуждать налогоплательщиков несколько дней до перехода на «упрощенку» отчитываться по общей системе налогообложения.

Как подать заявление?

Такое ходатайство можно оформлять сразу вместе с другими документами на государственную регистрацию. Но в том случае, если налоговые инспекции (регистрирующая и та, в которой налогоплательщик будет поставлен на учет) разные, то в приемке могут и отказать.

К такой ситуации просто следует быть готовым. Здесь следует просто подать форму 26.2-1 в тот орган, куда организацию поставили на учет (по прописке ИП либо юридическому адресу компании).

Главное – успеть это сделать в 30-дневный срок регистрации того или иного бизнеса.

https://www.youtube.com/watch?v=F4vw21uXok4

Если сразу не сообщить в налоговую службу о переходе, то такая возможность представится только со следующего года.

Бланк (форма 26.2-1) для перехода на УСН

Как заполняется заявление ООО на упрощенную систему налогообложения?

Бланк данного уведомления одностраничный и заполнить его не трудно, однако, следует учитывать некоторые моменты, а именно:

- когда подается заявление на «упрощенку» при регистрации организации, то поля ИНН и КПП не заполняют, а ставят прочерки;

- ячейки ИНН и КПП заполняются уже действующими организациями, меняющими налоговый режим;

- форму подписывает только лично руководитель ООО. Иные лица (учредитель в том числе) могут подписывать только по доверенности, при этом указав ее реквизиты;

- при выборе кода объекта налогообложения («доходы» или «доходы минус расходы») следует внимательно изучить разницу этих двух режимов, так как поменять объект возможно будет лишь с нового года;

- обязательно вносится номер телефона заявителя и дата подачи.

Все остальные свободные ячейки заполняются прочерками. Как правило, достаточно бывает оформить два экземпляра уведомления, один из которых остается у инспектора налоговой службы с отметкой о принятии, а второй ‒ у организации. Иногда запрашивают и три экземпляра, поэтому рекомендуется иметь дополнительную копию заявления о переходе.

Для упрощения подготовки уведомления можно прибегнуть к помощи специальных сервисов, предлагающих оформить документы надлежащим образом.

Итак, уведомить ИФНС о своем выборе можно:

- в течение 30 дней со дня регистрации ООО;

- до 31 декабря, чтобы перейти на УСН с нового года.

Исключение есть только для лиц, работающих на ЕНВД. Они имеют право перейти на «упрощенку» среди года, но если снялись с учета в качестве плательщиков вмененного налога.

Какие организации могут использовать упрощенную систему налогообложения?

УСН предназначена для малых форм бизнеса и индивидуальных предпринимателей. Среди основных критериев, дающих право на переход УСН, можно отметить:

- средняя численность персонала компании за налоговый период должна быть не более 100 человек;

- доля участия в ООО иных юридических лиц не должна быть больше 25%;

- величина дохода за предыдущий год не должна превысить 150 000 000 рублей;

- отсутствие филиалов у компании.

На «упрощенку» не имеют право переходить:

- бюджетные учреждения;

- банки;

- ломбарды;

- страховщики;

- нотариусы и адвокаты;

- негосударственные пенсионные фонды;

- инвестиционные фонды и участники рынка ценных бумаг;

- компании, занимающиеся разработкой полезными ископаемыми, игорным бизнесом.

Схема основных условий УСН для ООО

Выбор объектов налогообложения при УСН

Упрощенный режим налогообложенияимеет2 объекта для начисления налога:

- доходы;

- доходы минус расходы.

Для тех «упрощенцев», что избрали объект налогообложения «доходы», действует общеустановленная налоговая ставка в размере 6%. Региональным законодательством в зависимости от категории налогоплательщика она может быть снижена (от 1 до 6% согласно п. 1 ст. 346,20 Налогового кодекса РФ).

При выборе ООО объекта «доходы минус расходы» начисление налога осуществляется от базы, что представляет собой разницу между фактически полученными компанией доходами и оплаченными (при этом документально и экономически обоснованными) расходами. Перечень расходов, учитываемых при расчете налога, и способы их учета строго регламентированы (статьи 346,16-17 Налогового кодекса РФ). Налог, уплачиваемый при системе «доходы минус расходы», не должен быть меньше 1% от полученной выручки.

Перед тем как ООО выбрать объект, следует выполнить следующие действия:

- спрогнозировать уровень доходов и расходов компании;

- установить примерную долю расходов по отношению к доходам;

- провести сравнительный анализ результатов налогообложения.

На практике обычно бывает так, при доле расходов более 60% выгоднее применять объект «доходы/расходы». Ну а если процент расходов меньше, то налог лучше будет платить с доходов.

Особенности упрощенной системы налогообложения для ООО «доходы»

Выбирая объект «доходы», ставку в размере 6% применяют к фактически полученным доходам. Здесь при расчете налога расходы никак не учитываются. Что касается книги доходов и расходов, то там они отражаются по желанию налогоплательщика. При УСН по «доходам» ограничений по минимальной сумме налога нет, а в случае отсутствии выручки налог не уплачивается.

https://www.youtube.com/watch?v=UhUvUL3e_xE

Величину исчисляемого налога можно уменьшить на сумму фактически оплаченных в отчетном периоде платежей в фонды (ПФР, ФСС), а также расходов на оплату больничных за счет работодателя, добровольных страховых взносов, торговых сборов. Однако не более чем на 50%.

Упрощенная система налогообложения для ООО. Налоги и сроки их уплаты

Налогообложение организации – это ее обязанность платить налоги в рамках своей деятельности. Как известно, участники самостоятельно могут выбирать УСН для ООО. Тогда и налоги будут исчисляться согласно выбранному режиму. Его тщательно продумывают еще на этапе планирования бизнеса.

Налоговым периодом для компаний на УСН является календарный год, в течение которого каждый квартал до 25 числа месяца, следующего за кварталом, следует уплачивать авансовые платежи за 3, 6, 9 месяцев текущего года. По результатам прошедшего года останется заплатить налог на доходы по «упрощенке» и сдать соответствующую декларацию. Для ООО это срок ‒ 31 марта.

Помимо этого, обязательно создается и ведется книга учета доходов и расходов. Она должна быть прошита и пронумерована. У налоговой службы есть право затребовать ее для проверки в любой момент.

УСН не освобождает компании от учета и сдачи бухгалтерской отчетности. Однако такие ООО подпадают под определение так называемых малых предприятий, а это значит, что они могут вести упрощенный бухучет и при этом сдавать только:

- бухгалтерский баланс;

- отчет о финансовых результатах.

Как будет вестись учет, каким способом предоставляться отчетность, организация определяет самостоятельно в собственной учетной политике. Не стоит забывать и об отчетах, которые обязательны к сдаче для работодателей при наличии хотя бы одного наемного работника. Здесь «упрощенка», к сожалению, ничего не упрощает.

Применение упрощенной системы налогообложения в ООО

На первый взгляд использовать УСН может показаться довольно легко. Однако за неисполнение требований по уплате налогов в установленные государством сроки применяются штрафные санкции в соответствии со статьей 122 Налогового кодекса РФ.

Штрафные санкции

Штраф за неуплату организацией налога УСН составляет 20% от неуплаченной ею суммы. За несвоевременное перечисление налога начисляются пени.

Что касается неуплаты авансовых платежей, то в этом случае штраф не предусмотрен, тем не менее, будут начислены пени за каждый день просрочки (с 26 числа месяца, следующего за кварталом).

Пени начисляются в размере 1/300 ставки рефинансирования Банка России.

Большинство компаний имеют специальный налоговый календарь, который заранее оповещает обо всех сроках сдачи отчетности, уплаты налогов и пр.

Преимущества, недостатки и виды упрощенной системы налогообложения для ООО

Перед владельцем бизнеса в первую очередь всегда встает вопрос о целесообразности выбора того или иного налогового режима, причем как при открытии компании, так и на этапе ее дальнейшего развития. УСН, как и любая система расчета и уплаты налогов, имеет свои сильные и слабые стороны. К плюсам использования «упрощенки» можно отнести:

- замена трех крупных налогов на один общий;

- альтернатива выбора одного из видов упрощенной системы налогообложения для расчета величины налога («доходы» либо «доходы минус расходы»);

- сдача декларации и отчетности не чаще, чем раз в год;

- возможность не вести бухгалтерию для Налоговой инспекции;

- списание в бухгалтерском учете основных и нематериальных активов сразу после приобретения;

- не требуется отражать в книге учета хозяйственные операции, не ненужные при расчетах налога.

Однако существуют и недостатки, среди них:

- ограничения по видам предпринимательской деятельности;

- переход ООО на «упрощенку» запрещает открывать представительства, филиалы;

- при объекте «доходы без расходов» не все расходы вычитаются при начислении налога;

- контрагенты, считающие НДС, при поставках товаров компании с УСН не могут возместить его из бюджета;

- после перехода на УСН невозможно включить при расчетах убытки прошлых лет;

- минимальную ставку следует уплачивать даже при убытках.

Тем не менее, даже с такими недостатками упрощенный режим налогообложения выгоден, если в компании есть расходы, уменьшающие ставку, а основные контрагенты не платят НДС либо ООО не планируется расширять.

https://www.youtube.com/watch?v=LuMi5rCjbrU

Перед выбором оптимальной системы налогообложения, ее тщательно анализируют

Порядок перехода ООО на упрощенную систему налогообложения

Такая процедура добровольна и может быть реализована в двух вариантах:

- переход на УСН одновременно с регистрацией организации;

- переход на данную систему с иных режимов налогообложения.

В первом случае уведомление (заявление) может подаваться вместе с пакетом документов на регистрацию, либо в срок не более еще 30 дней со дня регистрации. Во втором варианте переход возможен лишь со следующего календарного года. Для этого соответствующее заявление следует подать не позднее 31 декабря текущего года.

Обязательно указываются следующие данные:

- объем доходов до 1.10;

- балансовая стоимость основных и нематериальных активов;

- основа для расчета налога (объект «доходы» либо «доходы без расходов»).

Перед тем как изменить объект налогообложения, необходимо уведомить об этом налоговый орган до 31 декабря. Для этого в инспекцию отправляется всего лишь один документ – уведомление согласно форме 26.2-1. Ждать при этом ответного разрешения от налоговиков не нужно. Переход на «упрощенку» носит уведомительный, а не разрешительный характер.

Что касается условий и сроков перехода, то они зависят от того, кто переходит на такой режим: уже работающие организации либо вновь регистрируемые.

Налогоплательщики, отдавшие предпочтение УСН, освобождены от НДС, налога на прибыль, имущество

Так, вместо всех этих налогов участники УСН платят всего один налог с доходов либо с разницы между доходами и расходами, в зависимости от того, какой режим налогообложения был выбран.

От этого напрямую зависит и размер налоговой ставки. Ее расчет производится по специальной формуле.

К выбору режима следует отнестись внимательно, ведь сменить один объект на другой можно будет лишь только с начала следующего года.

Упрощенная система налогообложения является неким льготным режимом для малых сфер бизнеса, дающим возможность значительно снизить налоговую нагрузку. Кроме того, применение УСН значительно упрощает процедуру подготовки и сдачу отчетности.

(Мы будем вам благодарны если Вы оцените статью)

Загрузка…

Видео:АУСН - новый налоговый режим: плюсы и минусы для ИП и ООО в 2022 году. Бизнес и налоги.Скачать

Упрощенная система налогообложения для ООО: виды УСН, объекты налогообложения и ставки налогов, плюсы и минусы

Любой предприниматель стремится максимально облегчить налоговое бремя, которое возлагает на него государство.

Особенно этот вопрос беспокоит начинающих бизнесменов. Поэтому в РФ принята специальная упрощенная система налогообложения (УСН) для ООО и ИП.

Она представляет собой специальный режим оплаты налогов, который позволяет достаточно ощутимо снизить налоговую нагрузку на представителей среднего и малого бизнеса, упростить ведение налогового и бухгалтерского учета. В действие данная система введена Федеральным законом № 104-ФЗ.

Перейти на УСН можно добровольно. Для этого достаточно написать заявление, а потом отнести его по месту регистрации ООО в налоговую инспекцию.

Точно такая же схема применяется для возвращения на основную систему налогообложения. Отказ от УСН возможен в том случае, когда она оказывается невыгодной для плательщика.

Использование упрощенной системы налогообложения в государстве всегда направлено на стимулирование развития частного предпринимательства, выхода доходов малого бизнеса из тени, перехода ИП с теневой стороны на легальную.

Виды упрощенной системы налогообложения

Сегодня используется два вида упрощенной системы налогообложения:

Первый вид называют еще налогом на доходы.

https://www.youtube.com/watch?v=jj8A4IxFR74

Он имеет фиксированную ставку в 6%. Его рекомендуют использовать ИП.

Второй вид – налог на разницу доходов и расходов – тоже имеет фиксированную ставку в 15%. Этот вид УСН больше всего подходит для начинающих обществ с ограниченной ответственностью. Однако снижение налогового бремени по этой системе не предусматривает возможность отказа от ведения бухгалтерского учета.

Ооо на упрощенке – плюсы и минусы

Упрощенная система налогообложения, как и всякая другая, имеет свои достоинства и недостатки.

Для некоторых предприятий данная система может быть выгодной, особенно на первых этапах.

Положительные моменты УСН:

- Ощутимая экономия на ведении налоговой документации и выплате налогов. Вместо большого количества выплат платится Единый налог (ЕСН). Поэтому в налоговую инспекцию предоставляется пара налоговых деклараций, а не огромное количество. Начисление ЕСН проводится по результатам деятельности общества с ограниченной ответственностью за налоговый период. Если ООО работает по упрощенной системе, оно не платит НДС. Исключением является НДС на ввоз товаров на территорию РФ.

- Ведение бухгалтерского учета в области основных средств и нематериальных активов. Эта возможность освобождает ООО на упрощенке от необходимости применения способа двойной записи. Бухгалтеру компании с упрощенной системой налогообложения достаточно вести учет расхода и дохода согласно порядку, установленному налоговым кодексом РФ. Для учета основных средств и нематериальных активов используется порядок, предусмотренный законодательством РФ о бухгалтерском учете.

Несмотря на явные преимущества, недостатков у УСН значительно больше.

Отрицательные моменты:

- Высокая вероятность потери права работать по этой системе в любой момент. Случиться это может из-за множества разных условий. Отказ использования УСН может спровоцировать появление филиала компании, увеличение доли одного из соучредителей, расширение штата работников, повышение стоимости имущества, подлежащего амортизации, и т.д. Чтобы эти факторы не повлияли на систему налогообложения, руководство ООО должно внимательно отслеживать все показатели каждый месяц, скрывать повышения объемов и т.д.

- Высокая вероятность потери потенциальных покупателей, плательщиков НДС, из-за отсутствия обязанности платить его со стороны ООО. Стандартная система налогообложения позволяет плательщикам НДС принять его к вычету. А при отсутствии обязанности со стороны партнера платить НДС, он сделать этого не может. Поэтому, плательщику выгодно сотрудничать с компаниями, работающими в той же системе налогообложения.

- Потеря права на УСН требует восстановления бухгалтером всех отчетных данных за то время, пока ООО пользовалось упрощенной системой.

- Существует определенный перечень затрат, которые компания, работающая по УСН, отразить не может. К ним относятся траты на страховку, амортизацию основных средств и т.д. Несмотря на облегченный налоговый учет, некоторые расходы – транспорт, реклама, проценты по кредитам и займам – проводятся только по правилам налогообложения на прибыль.

- Существует определенный список товаров и видов деятельности, которые фирмы с УСН ни покупать, ни предоставлять не имеют прав.

- ООО с такой системой налогообложения запрещено открывать филиалы.

Ставка рефинансирования – это величина, определяющая размер процентов годовых, подлежащих уплате кредитными учреждениями Центробанка за предоставляемые им средства по условиям кредитования. Как рассчитать пеню по ставке рефинансирования? Рассмотрим способы расчета пени и неустойки.

Наверняка, вы слышали такое понятие, как НДС. Что же это такое? Что это за налог, рассмотрим тут.

Не всегда у человека получается лично присутствовать на всех официальных встречах или других мероприятиях, требующих личного присутствия.

В этих случаях можно оформить доверенность на человека, который сможет стать вашим представителем. Здесь https://businessmonster.ru/buhuchet/dokumentyi/doverennosti/na-poluchenie-dokumentov-obrazets.

html рассмотрим, как составить доверенность на получение документов, для чего она нужна и кто имеет право ее оформлять.

Обязательные условия использования ООО упрощенной системы налогообложения

Существуют определенные условия, выполнение которых, позволит обществу с ограниченной ответственностью воспользоваться упрощенной системой.

https://www.youtube.com/watch?v=Cv8sygHHQYo

В основном это касается доходов фирмы и количества работников.

Это возможно в том случае, если:

- Остаток стоимости на конец года основных средств не превышает 100 млн. рублей.

- По трудовому договору с обществом с ограниченной ответственностью работает не больше 100 человек.

- Суммарный доход за год не превышает 60 млн. рублей.

- Доля совладельцев ООО не превышает 25%.

Стоит отметить, что снижение налогового бремени по этой системе не предусматривает возможность отказа от ведения бухгалтерского учета. Эта мера прописана в письме Минфина России № 07-05-08/156.

Не могут воспользоваться УСН компании с филиалами и представительствами, профессионалы, работающие на рынке ценных бумаг, компании, применяющие ЕСХН, и фирмы, имеющие права на разделение продукции со своими партнерами.

Объекты налогообложения и ставки налогов

В Российской Федерации общества с ограниченной ответственностью могут использовать только два вида упрощенной системы налогообложения.

Это могут быть объекты, на которых учитывается доход со ставкой в шесть процентов, и доход, в котором учитывается только чистая прибыль:

- Объект, облагаемый налогом. В этом случае ООО на УСН платит шесть процентов от полученной прибыли.

- Доход, облагаемый налогом. По своему принципу работы этот вид УСН можно еще назвать «доход минус расход». А вот с остатка и платится налог.

Согласно закону о налогообложении РФ, общество с ограниченной ответственностью может сменить объект. Главное условие – заранее поставить в известность соответствующий орган.

Выбор системы налогообложения полностью зависит от компании. Однако первый вид не рекомендуется выбирать фирмам, у которых отсутствуют договора о совместной деятельности. Если договора есть, тогда их руководству лучше остановить свой выбор на втором виде налогообложения – «доход минус расход».

Ставка налога также может устанавливаться организациями. Это разрешено законом РФ. Размер налога может варьироваться в пределах от пяти до пятнадцати процентов.

Минимальный размер ставки должен быть обязательно равен одному из всех получаемых доходов. Это оговорено в ст. 345 Налогового кодекса РФ.

Определение расходов и доходов

Вы сможете точно узнать размер расхода и дохода, если правильно подойдете к этому процессу.

Чтобы определить, какой объект будет играть роль налогооблагаемого в системе упрощенного налога, нужно предусмотреть максимальный возможный доход от реализации услуг или товаров.

К нему необходимо будет обязательно добавить прочие вероятные прибыли. Все это подробно расписано в статьях 249 и 250 Налогового кодекса РФ. Обязательно внимательно их прочитайте перед определением размера прибыли.

Статья 251 этого же кодекса содержит полное описание доходов, которые не подлежат учету. Здесь же указаны и те, которые в обязательном порядке подлежат обложению налогом на прибыль.

Определение расходов и их учет описаны в статье 346.16 Налогового кодекса РФ.

Согласно ему, датой получения дохода называется момент, когда средства поступают на банковский счет ООО или в его кассу.

Затраты, сделанные после получения проведения оплаты по факту, считаются расходами.

Если общество с ограниченной ответственностью остановило свой выбор на налоговой схеме «объект – чистая прибыль», тогда оно получает право в статью расходов записать все страховые взносы (взнос в Пенсионный фонд, добровольное медицинское страхование, социальное страхование).

Если же общество с ограниченной ответственностью выбирает для себя схему «объект – доходы», тогда страховые взносы оплачиваются самими сотрудниками компании, а фирма уменьшает за их счет статью своего расхода.

Освобождение от налоговых обязательств

Упрощенная система налогообложения, на которой останавливает свой выбор ООО, позволяет избежать оплаты определенного вида налогов. Среди них налог на добавочную стоимость, на прибыль и на имущество. Все остальные налоговые обязательства, включая НДФЛ, компания-упрощенец обязана выполнять в полном объеме.

Воспользоваться возможностью не платить НДС при ввозе товара на территорию РФ у ООО с УСН нет. Связано это с тем, что полученные материалы могут быть использованы для дальнейшей перепродажи или оказания услуг с целью получения прибыли.

Отсутствие деятельности

Бывает так, что после оформления ООО, оно по ряду причин не осуществляет ни какую деятельность. Чаще всего, такая компания имеет только генерального директора и учредителя в одном лице. Подобное ООО может перейти на УСН.

https://www.youtube.com/watch?v=CgqsMJtBQ3s

За каждый квартал оно в обязательном порядке подает следующие документы:

- Ведомость расчетов в ФСС.

- Ведомость расчетов в ПФР (пенсионный фонд).

- Декларацию по единому налогу.

- Копию декларации в отдел статистики.

Если деятельность ООО так и не начинается, можно воспользоваться возможностью оформления административных каникул. Это позволит сэкономить средства и, естественно, не тратить их впустую.

на тему

📽️ Видео

Преимущества ООО перед ИПСкачать

ООО или ИП - что лучше?Скачать

Упрощённая система налогообложенияСкачать

Топ-5 ошибок ИП и ООО на УСН. Бизнес и налоги.Скачать

Что лучше УСН 6 или 15? Снижение налогов на упрощёнке.Скачать

ОСНО или УСНСкачать

ИП или ООО 2023? Что лучше? РЕАЛЬНЫЙ ОПЫТ. Для грузоперевозок, wildberries, для участия в тендерахСкачать

УСН. Упрощёнка 6 и 15. Налоги ООО и ИП на упрощённой системе налогооблСкачать

Стоит ли на ООО заводить активы: лизинг, недвижимость. Плюсы и минусы с точки зрения налоговСкачать

УСН: доходы или доходы минус расходы. Часть 1Скачать

ООО как МИКРО _ ОРГАНИЗАЦИЯ лучше чем ИП в РБ в 2023 годуСкачать

Самозанятость: Не совершай эти ошибки! Оплата налога, Чеки, ДоговорыСкачать

Как ИП и ООО на УСН работать с НДС и без него? Договор простого товарищества. Бизнес и налоги.Скачать

Что выбрать ИП - патент или УСН? Как платить меньше налогов? Бизнес и налоги.Скачать

Все, что нужно знать ИП о налогах в 2023 годуСкачать

Как определить, выгоднее работать с НДС или без него?Скачать