Счёт 80 бухгалтерского учета — это пассивный счет «Уставный капитал», открывает раздел Ⅶ «Капитал» плана счетов и служит для аккумулирования информации о состоянии и движении уставного капитала, иными словами «подушки безопасности» кредиторов. Рассмотрим применение 80 счёта в бухгалтерском учёте, типовые проводки и пример по увеличению размера уставного капитала.

- Применение 80 счёта в бухгалтерском учёте

- Типовые проводки по счёту 80 «Уставный капитал»

- Пример с проводками по увеличению размера уставного капитала

- Взнос в уставный капитал: проводки

- Размер уставного капитала

- Формирование уставного капитала: проводки

- Пример

- Взнос в уставной капитал: проводки

- Увеличение УК

- Уменьшение УК

- Вклад в уставной капитал: проводки при взносе имущества

- Уставный капитал ООО: что должен знать бухгалтер

- Счета и проводки, связанные с уставным капиталом

- Оплата учредителями своих долей

- Внесение имущества для оплаты доли

- Налоговый учет имущества, полученного в качестве вклада

- Уставный капитал и стоимость чистых активов

- Бухгалтерские проводки по взносу в уставный капитал

- Счет 80 «Уставный капитал»

- Бух проводки по уставному капиталу

- Уставный капитал в балансе

- Учет уставного капитала и расчетов с учредителями (счет 80 и 75) в 2021 году

- Что такое и для чего нужен уставный капитал?

- Проводки

- Учредители общества

- : Учет УК в 1С

- Счет 80 Уставный капитал: проводки и бухгалтерский учет, актив или пассив, как учитывать УК ООО?

- На каком счете отражается УК ООО?

- Это актив или пассив предприятия?

- Бухгалтерский учет

- Чему должно соответствовать сальдо?

- Выводы

- Учет уставного капитала и расчетов с учредителями (счет 80 и 75) в 2021 году

Применение 80 счёта в бухгалтерском учёте

В зависимости от организационно-правовой формы, уставный капитал компаний может иметь разный размер, распределение по долям собственников и даже разное название: складочный капитал, уставной фонд и т.д. Виды уставного капитала представлены на рисунке:

Сальдо счёта 80 «Уставный капитал» отражает размер уставного капитала, который фиксируется в учредительных документах компании. Операции по формированию и увеличению либо уменьшению уставного капитала проводятся только по решению учредителей при внесении изменений в учредительные документы.

В аналитическом учёте по счёту 80 важно обеспечить отражение информации по учредителям, видам вкладов и договорам, стадиям формирования капитала и видам акций – в зависимости от формы собственности.

Важно! Уставный капитал АО /ООО равен номиналу стоимости их акций/долей участников, в независимости от фактически вложенной в них суммы.

Получите 267 видеоуроков по 1С бесплатно:

Порядок формирования уставного капитала регулируют законодательство РФ и учредительные документы компании.

Типовые проводки по счёту 80 «Уставный капитал»

Так как это пассивный счёт, то все зачисления в уставный капитал отражаются по кредиту, а все уменьшения – по дебету счёта.

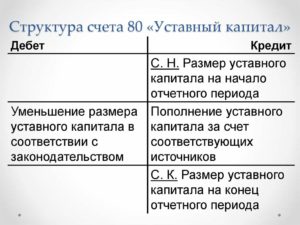

Основные проводки по счёту 80 «Уставный капитал» сформированы в таблице:

| Счёт Дт | Счёт Кт | Описание проводки | Документ-основание |

| 75 | 80 | Регистрация заявленной суммы УК | Учредительные документы, бухгалтерская справка |

| 08 | 75 | Фактическое поступление вкладов учредителей/участников (по субсчетам в зависимости от вида вклада) | Учредительные документы, бухгалтерская справка (Акт № ОС-14, н-р) |

| 82/83/84 | 80 | Зачисление в УК средств резервного капитала/добавочного капитала/прибыли. | Учредительные документы |

| 50,51,52,55/04,41 и т.д. | 80 | Зачисление вкладов товарищей по договору простого товарищества (денежные средства, имущество). Возврат – обратная проводка. | Учредительные документы, бухгалтерская справка |

| 80 | 84 | Списание с баланса убытка по отчётному году (размер УК = чистым активам) | Баланс, учредительные документы |

| 80 | 75 | Изъятие вкладов из УК учредителями, уменьшение номинала стоимости акций/неполная оплата после регистрации | Учредительные документы |

| 80 | 81 | Отражение уменьшения УК путём аннулирования выкупленных АО собственных акций/долей у акционеров/участников. | Учредительные документы, бухгалтерская справка |

Пример с проводками по увеличению размера уставного капитала

Уставный капитал АО «Весна» составляет 200 000 руб. и разделен на 100 акций с номиналом — 2 000 руб. соответственно, при этом:

- На конец года была проведена переоценка ОС и в результате первоначальная стоимость ОС увеличилась на 40 000 руб., а сумма накопленной амортизации на 20 000 руб. Соответственно, добавочный капитал вырос на 20 000 руб.

- На общем собрании акционеров было решено увеличить уставный капитал на указанную сумму путём конвертации всех акций АО «Весна» в акции большей номинальной стоимости – 1 200 руб. за единицу.

Бухгалтер АО «Весна» сформировал следующие проводки по счету 80 при увеличении размера уставного капитала:

| Счёт Дт | Счёт Кт | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 01 | 83 | 40 000 | Дооценка первоначальной стоимости ОС | Документы по рыночной стоимости, ведомость по переоценке, инвентарная карточка учёта ОС |

| 83 | 02 | 20 000 | Дооценка амортизации по ОС | Бухгалтерская справка-расчёт |

| 83 | 80 | 20 000 | Увеличение УК | Учредительные документы |

Важно учесть, что в случае внесения вклада учредителем-юридическим лицом в счёт увеличения уставного капитала до момента официальной регистрации изменений в учредительных документах, ФНС может потребовать учесть его как безвозмездно полученные средства.

Поэтому, всегда должно быть указано в поле «целевое назначение» как «взнос в уставный капитал» в платёжном поручении или накладной, в зависимости от вида вклада.

Взнос в уставный капитал: проводки

Взнос в уставный капитал — это средства, внесенные учредителями организации для осуществления хозяйственной деятельности. Уставный капитал (УК) может быть внесен в денежной форме, имуществом, правами пользования и представляет собой величину активов, которыми предприятие отвечает перед своими кредиторами, а также показывает долю каждого учредителя в общем имуществе.

КонсультантПлюс ПОПРОБУЙТЕ БЕСПЛАТНО

Получить доступ

При выходе из состава владельцев бизнеса учредитель возвращает долю, внесенную им в качестве инвестиции. Размер первоначальных инвестиций определяется участниками при создании компании и указывается в учредительных документах (договорах).

Учет ведется на счете 80 «Уставный капитал». По кредиту счета начисляется его увеличение, а по дебету — уменьшение. Вклад в уставный капитал проводки формирует по кредиту счета 75.01 и дебету счетов по учету внесенных активов.

Размер уставного капитала

Минимальный размер капитала устанавливается Гражданским кодексом и законами о хозяйственных обществах:

- для ООО — 10 000 рублей (п. 1 ст. 14 ФЗ № 14-ФЗ);

- для организаторов азартных игр через букмекерские конторы или тотализаторы — 600 млн рублей (п. 9 ст. 6 ФЗ № 244-ФЗ);

- для банков и кредитных организаций — от 90 млн до 1 млрд рублей (ст. 11 ФЗ № 395-1).

Минимальный размер уставного капитала ООО должно сохранять на протяжении всей своей деятельности. Если размер чистых активов окажется менее УК в течение более чем 2 налоговых периодов, общество должно либо уменьшить УК, а если это невозможно, то принять решение о ликвидации.

https://www.youtube.com/watch?v=en8u78N7ogA

Внесение средств ООО происходит с соблюдением следующих правил:

- 10 000 рублей вносятся денежными средствами;

- все, что свыше минимального размера, можно вводить имуществом;

- имущество должно иметь оценку, если номинальная доля имущественного вклада превышает 20 000 рублей;

- срок внесения вкладов учредителями — не позднее 4 месяцев с даты государственной регистрации.

Формирование уставного капитала: проводки

Каждый учредитель вносит свою долю в срок, установленный в решении при учреждении, но не позднее 4 месяцев с даты регистрации ООО. Если основателей более одного, в бухгалтерском учете отражается задолженность каждого из них в размере его доли.

Пример

Соучредителями ООО с объявленным капиталом в размере 60 000 рублей являются три физических лица. Доли участников распределены так: 50 % УК принадлежит физлицу 1, 20 % — физлицу № 2 и 30 % — физлицу № 3.

В бухгалтерском учете проводки по формированию УК следующие:

- Дт 75.01 «Физлицо№1» Кт 80 в сумме 30 000 руб.;

- Дт 75.01 «Физлицо№2» Кт 80 в сумме 12 000 руб.;

- Дт 75.01 «Физлицо№2» Кт 80 в сумме 18 000 руб.

Таким образом, по кредиту счета 80 сформируется полная стоимость складочного капитала в размере 60 000 руб., а по дебету счета 75.01 будет отражена задолженность каждого из основателей.

Дата проводок должна быть следующим днем после даты регистрации ООО, содержание проводок такое: «Начислена задолженность учредителя в размере его доли».

Взнос в уставной капитал: проводки

В течение 4 месяцев с даты регистрации Общества учредители должны внести свои доли. 10 000 можно внести только деньгами, а суммы, превышающие минимальный размер УК, можно внести имуществом. Денежные средства вносят в кассу или на расчетный счет организации, если он уже открыт.

Взнос уставного капитала в кассу, проводки: Дт 50 Кт 75.01.

Взнос на расчетный счет: Дт 51 Кт 75.01 — при переводе с расчетного счета физлица или при внесении через отделение банка.

Взнос имуществом: Дт 01 (04, 10, 41, 58, 66, 76, 97) Кт 75.01 на сумму оценки имущества.

При формировании проводки «взнос в уставный капитал через кассу» следует учитывать кассовый лимит и денежные средства, превышающие величину лимита, которые можно внести на расчетный счет ООО.

В процессе хозяйственной деятельности величина УК может меняться по решению учредителей в большую или меньшую сторону.

Увеличение УК

Изменение величины складочного капитала в большую сторону может производиться как по решению учредителей, так и по требованиям законодательства.

Общество рассматривает вопрос и принимает решение об увеличении капитала в таких случаях:

- нехватка оборотных средств;

- прием новых участников;

- дополнительный выпуск акций (для акционерных обществ, АО);

- приобретение лицензий на виды деятельности, требующие большей величины УК.

Источником увеличения акционерного капитала будут либо собственное имущество ООО, либо взносы новых учредителей, либо дополнительные взносы уже имеющихся участников общества.

Увеличение уставного капитала, проводки:

| За счет чистой прибыли | Дт 84 Кт 80 |

| За счет вкладов новых участников ООО | Дт 75.01 Кт 80 |

| За счет увеличения вкладов действующих участников О | Дт 75.01 Кт 80 |

Уменьшение УК

Изменение размера УК в меньшую сторону производится либо по решению собственников, либо по требованию законодательства. В обоих случаях эта операция оформляется решением общего собрания учредителей с последующим предоставлением документов в регистрирующий орган.

Законодательство требует уменьшения размера УК в случае:

- несвоевременной оплаты учредителями;

- если величина чистых активов ниже уставного капитала, то есть при убыточной деятельности.

При несвоевременной оплате части УК возникает бухгалтерская проводка Дт 80 Кт 81 «Собственные акции (доли)» на часть неоплаченного взноса учредителей. Дата проводки — следующий день после истечения 4-месячного срока с даты регистрации ООО.

https://www.youtube.com/watch?v=guCLx9GW74U

При убыточной деятельности часть УК направляется на погашение убытка: Дт 80 Кт 84 «Нераспределенная прибыль». Дата проводки соответствует дате решения об уменьшении капитала до величины чистых активов.

Собственники принимают решение об уменьшении размера УК:

- при выходе участника из ООО и выплате его доли участия — Дт 80 Кт 75 «Расчеты по вкладам в уставный фонд»;

- при выкупе Обществом в собственность части долей капитала — Дт 81 «Собственные акции (доли)» Кт 75.01 «Расчеты по вкладам в уставный фонд» — с последующим аннулированием выкупленных долей — Дт 80 Кт 81 «Собственные акции (доли)»;

- при пропорциональном уменьшении доли участников или номинала акций. Возникшая разница может стать доходом Общества — Дт 80 Кт 91.01 «Прочие доходы» или выплачена участникам — Дт 80 Кт 75.01 «Расчеты по вкладам в уставный фонд».

Даты проводок по уменьшению капитала соответствуют дате записи регистрационных изменений.

Вклад в уставной капитал: проводки при взносе имущества

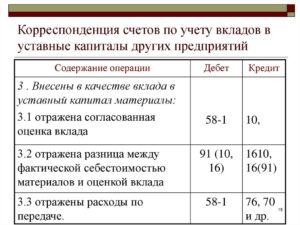

При создании хозяйствующего субъекта, а также при увеличении размера уставного капитала учредители в качестве вклада могут передавать принадлежащее им имущество. Если стоимость номинальной доли участника ООО, которую он оплачивает имуществом, превышает 20 000 рублей, то для оценки передачи привлекается независимый оценщик.

Проводки, которые используются при взносе имущества, — в таблице:

| Вид имущества | Проводка | Примечание |

| Основные средства (ОС) | Дт 08 Кт 75.01 | |

| Материалы, товары | Дт 10 Кт 75.01Дт 41 Кт 75.01 | В зависимости от назначения имущества |

| Ценные бумаги | Дт 58 Кт 75.01,Дт 76 Кт 75.01,Дт 66 Кт 75.01 | В зависимости от вида ценных бумаг |

| Имущественные права | Дт 08 Кт 75.01Дт 97 Кт 75.01 | В зависимости от вида прав |

Уставный капитал ООО: что должен знать бухгалтер

Судя по количеству ссылок на форуме БухОнлайна, тема учета уставного капитала и операций с ним является весьма актуальной. В данном материале для начинающих бухгалтеров изложены основные сведения и правила, которые необходимо помнить при учете уставного капитала.

Уставный капитал является неотъемлемой частью собственного капитала предприятия, который широко используется при оценке финансового состояния предприятия. В частности, при оценке финансовой устойчивости, деловой активности, рентабельности.

Размер уставного капитала устанавливает минимальную величину имущества хозяйственного общества, которое является гарантией удовлетворения интересов кредиторов. В зависимости от формы собственности предприятия уставный капитал видоизменяется в складочный капитал, паевой фонд или уставный фонд. Отмечу, что в дальнейшем речь пойдет преимущественно об уставном капитале ООО.

Счета и проводки, связанные с уставным капиталом

В синтетическом учете об уставном капитале нам рассказывает счет 80. Его сальдо отражается в одноименной строке пассива баланса и всегда соответствует сумме, которая зафиксирована в учредительных документах (а не оплачена, как ошибочно полагают некоторые бухгалтеры).

Уставный капитал в бухгалтерском балансе отражается в строке 1310 «Уставный капитал (складской капитал, уставный фонд, вклады товарищей)». В этой строке должна стоять сумма, указанная в уставе общества, даже если она оплачена частично. При этом задолженность учредителей подлежит отражению в группе статей 1230 «Дебиторская задолженность».

Аналитический учет по счету 80 ведется по учредителям, а в акционерном обществе и по видам акций.

Уставный капитал формируется не только за счет денежных средств (Дт 50, 51, 52 Кт 75), но и основных средств, нематериальных активов (Дт 08 Кт 75), материалов (Дт 10 Кт 75), ценных бумаг и дебиторской задолженности (Дт 58 Кт 75). Эти проводки отражают поступление вкладов.

https://www.youtube.com/watch?v=QPzWmJ-GJXU

Следует отметить, что Уставом общества могут быть установлены виды имущества, которое не может быть внесено для оплаты долей в уставном капитале общества. Также надо помнить, что имущество, переданное в счет вклада в уставный капитал, становится собственность организации и истребовано быть не может. Исключение составляют взносы в виде права пользования (Дт 97 Кт 75).

Самой первой проводкой вновь созданной организации является: Дт 75 Кт 80 — формирование уставного капитала. Она делается после государственной регистрации предприятия на основании решения учредителей и устава.

В 1С формирование уставного капитала происходит посредством Бухгалтерской справки (в «восьмерке» — через операции, введенные вручную).

Оплата учредителями своих долей

Каждый учредитель общества должен оплатить полностью свою долю в уставном капитале в течение срока, который определен договором об учреждении общества или, в случае учреждения общества одним лицом – решением об учреждении общества. Однако этот срок не может превышать один год с момента государственной регистрации общества.

Не допускается освобождение учредителя общества от обязанности оплатить долю в уставном капитале. На момент государственной регистрации общества его уставный капитал должен быть оплачен учредителями не менее чем наполовину.

Учредитель после оплаты доли в уставном капитале, теряя право собственности на внесенное имущество, получает следующие права:

- право на получение чистой прибыли пропорционально доле учредителя;

- право на получение действительной стоимости доли (в денежной или натуральной форме) в случае выхода или исключения из общества;

- право на часть имущества общества после его ликвидации;

- право на участие в управлении обществом, на получение информации о его деятельности и т.п.

Внесение имущества для оплаты доли

Денежная оценка имущества, вносимого для оплаты долей в уставном капитале общества, утверждается решением общего собрания участников. Это решение должно быть принято участниками общества единогласно.

Если номинальная стоимость доли (увеличение номинальной стоимости доли), оплачиваемой неденежными средствами, составляет более двадцати тысяч рублей, для определения стоимости этого имущества должен привлекаться независимый оценщик. Номинальная стоимость доли (увеличение номинальной стоимости доли), оплачиваемой неденежными средствами, не может превышать сумму оценки, определенную независимым оценщиком.

Кстати говоря, завышение стоимости вносимого в уставный капитал имущества может быть чревато и для участников общества, и для независимого оценщика. Дело в том, что они несут субсидиарную ответственность по обязательствам общества в размере завышения стоимости такого имущества.

Налоговый учет имущества, полученного в качестве вклада

Для целей налогового учета имущество, полученное в качестве взноса в уставный капитал, должно приниматься по той стоимости, по которой оно учитывалось в налоговом учете у передающей стороны. При этом стоимость передаваемого имущества должна быть подтверждена документально.

В формировании уставного капитала имуществом в неденежной форме есть свои плюсы: можно принять к вычету НДС, восстановленный собственником (здесь счет-фактура не нужен), а стоимость такого имущества списать в расходы при налогообложении.

Главное, чтобы были надлежащим образом оформлены первичные документы и правильно сформирована стоимость принимаемого имущества. (Подробнее о налоговом учете передаваемого имущества см.

«Как взаимозависимым лицам оформить передачу имущества: взнос в УК и вклад в имущество»).

Уставный капитал и стоимость чистых активов

В процессе деятельности предприятия бухгалтеру необходимо контролировать, соответствует ли размер уставного капитала реальной стоимости имущества общества.

Например, на практике может сложиться ситуация, когда уставный капитал оказался больше чистых активов. (Напомню, что стоимость чистых активов определяется по данным бухгалтерского баланса как разность между стоимостью всех активов предприятия и его долговыми обязательствами (см.

приказ Минфина России и Федеральной комиссии по рынку ценных бумаг № 10н, № 03-6/пз от 29.01.03 «Об утверждении порядка оценки стоимости чистых активов акционерных обществ»). Причем, для ООО и АО методика едина).

В этом случае ООО не может распределять прибыль между участниками до тех пор, пока не приведет в порядок соотношение чистых активов и уставного капитала (п. 2 ст. 29 Закона № 14-ФЗ).

Пути два: уменьшить уставный капитал до величины чистых активов (Дт 80 Кт 84) или увеличить чистые активы.

https://www.youtube.com/watch?v=hI7Xc3tZYbY

Быстро увеличить чистые активы можно за счет целевой помощи от учредителей или за счет положительной переоценки основных средств. Второй вариант лучше использовать в самом крайнем случае. Ведь данное мероприятие должно быть ежегодным и приведет к росту налога на имущество.

Бухгалтерские проводки по взносу в уставный капитал

Уставный капитал – это часть собственного капитала организации, представляющая собой зафиксированную в ее учредительных документах величину средств, инвестированных собственниками для обеспечения уставной деятельности.

Эта величина определяет минимальный размер имущества, гарантирующий интересы кредиторов. В зависимости от организационно-правовой формы уставный капитал организации может именоваться уставный фонд, паевой фонд, складочный капитал.

О синтетическом и аналитическом учете уставного капитала расскажем в нашей консультации.

Счет 80 «Уставный капитал»

Бухгалтерский учет уставного капитала ведется на одноименном счете 80 «Уставный капитал» (Приказ Минфина от 31.10.2000 № 94н).

Кредитовый остаток счета 80 должен соответствовать размеру уставного капитала, зафиксированному в учредительных документах организации. Это означает, что бухгалтерские записи по счету 80 производятся только после внесения соответствующих изменений в учредительные документы.

Аналитический учет на счете 80 организуется по учредителям организации, стадиям формирования капитала и видам акций.

Счет 80 применяется также для учета вкладов в общее имущество по договору простого товарищества. В таком случае счет 80 называется «Вклады товарищей». Аналитический учет по счету 80 «Вклады товарищей» необходимо вести по каждому договору простого товарищества и каждому участнику договора.

Бух проводки по уставному капиталу

К основным бухгалтерским проводкам по уставному капиталу можно отнести записи по объявлению уставного капитала при государственной регистрации организации, его формированию, т. е. внесению вкладов в уставный капитал, а также изменению.

Представим основные бухгалтерские записи по учету уставного капитала в таблице:

| Отражена величина уставного капитала, зафиксированная в учредительных документах организации | 75 «Расчеты с учредителями» | 80 |

| Внесены вклады в уставный капитал | 08 «Вложения во внеоборотные активы», 10 «Материалы», 41 «Товары», 50 «Касса», 51 «Расчетные счета», 52 «Валютные счета» и др. | 75 |

| Отражено уменьшение уставного капитала при возврате стоимости доли участнику | 80 | 75 |

| Отражено уменьшение уставного капитала без возврата стоимости доли участнику (в т.ч. при доведении величины уставного капитала до чистых активов) | 80 | 84 «Нераспределенная прибыль (непокрытый убыток)» |

| Уменьшен уставный капитал за счет аннулирования доли, принадлежащей организации | 80 | 81 «Собственные акции (доли)» |

| Увеличен уставный капитал за счет дополнительных вкладов участников (принятия новых участников) | 75 | 80 |

| Отражено увеличение уставного капитала за счет нераспределенной прибыли | 84 | 80 |

| Увеличен уставный капитал за счет добавочного капитала | 83 | 80 |

Уставный капитал в балансе

А где — в активе или пассиве баланса — отражается уставный капитал?

Являясь частью собственных источников финансирования деятельности организации, уставный капитал отражается в разделе III «Капитал и резервы» пассива бухгалтерского баланса, а непогашенная задолженность учредителей по вкладам в уставный капитал (т. е. дебиторка) – в разделе II «Оборотные активы» (Приказ Минфина от 02.07.2010 № 66н).

Учет уставного капитала и расчетов с учредителями (счет 80 и 75) в 2021 году

Вот вы и прошли процедуру оформления ООО, у вас на руках документы, подтверждающие регистрацию вашей фирмы.

Что делать дальше? Помимо того, что вы начнете активно заниматься предпринимательской деятельностью, нужно еще вести бухгалтерский учет на предприятии, а впоследствии начислять и платить налоги, заполнять и сдавать отчетность.

До налогов и отчетности пока далеко, для начала нужно просто правильно организовать учет на предприятии. Кто это будет организовывать, вы или наемный бухгалтер, не важно, главное, чтобы учет велся грамотно и без ошибок.

https://www.youtube.com/watch?v=R52JEKGpPM0

Первая хозяйственная операция для любого предприятия – это отражение уставного капитала. Еще до того, как вы зарегистрировали фирму, вы должны были определиться с его величиной, после того, как фирма оформлена величина уставного капитала будет фигурировать в учредительных документах предприятия. Теперь остается только правильно отразить эту сумму в бухгалтерском учете с помощью проводок.

В этой статье поговорим, как происходит бухучет уставного капитала, кто такие учредителями, разберем два счета: 80 Уставный капитал и 75 Расчеты с учредителями и отразим необходимые бухгалтерские проводки.

Что такое и для чего нужен уставный капитал?

Уставный капитал (УК) – это сумма средств, которую учредители готовы внести на начальном этапе развития фирмы для дальнейшего их использования в деятельности предприятия.

Эта сумма средств – пассив предприятия, так как является источников формирования активов, впоследствии учредители внесут свои взносы в уставной капитал: кто-то в виде безналичных средств на расчетный счет, кто-то наличкой в кассу, а кто-то сделает свой взнос в виде материалов, основных средств или товаров. Как бы учредители не вносили свою долю, в процессе этой операции формируется актив предприятия, то есть пассив (уставный капитал) превращается в актив (деньги, материалы, товары). Более подробно тема активов и пассивов разобрана в этой статье.

Из всего вышесказанного можно сделать вывод, что счет, на котором будет учитываться уставный капитал, будет пассивным с постоянным кредитовым сальдо.

Для чего нужен уставной капитал? Он формирует стартовый капитал, который используется в коммерческой деятельности предприятия, то есть это база для дальнейшей деятельности.

Кроме того, учредители отвечает по долгам предприятия в рамках своих долей в уставном капитале.

То есть для кредиторов – это минимальный размер имущества, который они смогут вернуть, своего рода, гарантия возврата средств.

К тому же уставной капитал показывает размер доли каждого учредителя, в соответствии с этим размером учредители будут получать соответствующий доход и участвовать в управлении организацией.

На каком счете учитывается уставной капитал? Выбираем его из Плана счетов, существует сч. 80 «Уставный капитал», предназначение которого как раз учитывать этот самый капитал.

По нашим рассуждениям получается, что уставный капитал – это пассив, и сч. 80 также пассивный.

Ранее мы разбирали особенности пассивных счетов, где сделали вывод, что увеличение пассива нужно отражать по кредиту, а его уменьшение – по дебету.

Берем сч. 80, пока он еще пустой, нам необходимо отразить пассив «уставный капитал», логично, что его мы отразим по кредиту сч. 80. Вносим величину уставного капитала в кредит сч. 80.

Но это еще не всё. Формирование уставного капитала – это хозяйственная операция, а для каждой операции мы в обязательном порядке должны выполнять бухгалтерскую проводку, пользуясь принципом двойной записи.

Подробно о том, как составлять проводки, написано здесь.

Если вкратце, то из Плана счетов нужно выбрать два счета, участвующих в хозяйственной операции, связанной с формированием уставного капитала, и сделать одновременную запись по дебету одного и кредиту другого.

Один счет мы определили и внесли в кредит 80 необходимую сумму. Теперь нужно выбрать еще один, в дебет которого нам также нужно внести эту сумму.

Если вы внимательно посмотрите на План счетов, то обнаружите там сч. 75 Расчеты с учредителями. Он предназначен для учета любых расчетов с учредителями, здесь учитываются взносы в уставный капитал, выплата дивидендов и прочее.

По дебету 75 и будет как раз учитываться величина уставного капитала.

Чтобы проверить, правильно ли мы вносим сумму в дебет счета, проведем небольшой анализ. В данном случае по дебету 75 отразится задолженность учредителей перед организацией, то есть дебиторская задолженность. Дебиторская задолженность – это актив предприятия, увеличение активов отражается по дебету счета, значит, все верно, сумму в дебет мы внесли правильно.

Проводки

Дебет 75 Кредит 80 (Д75 К80) – отражена задолженность учредителей по взносам в уставный капитал.

https://www.youtube.com/watch?v=a2VKMa8HdFY

Вот и выполнили мы первую проводку, согласитесь, все очень просто.

Хочу обратить ваше внимание, что пассивный счет 80 всегда будет иметь кредитовое сальдо, причем меняться оно будет только в одном случае, если совет (собрание) учредителей примет решение об изменении уставного капитала (подробнее об увеличении капитала читайте в этой статье).

После того, как эти изменения будут утверждены соответствующим распоряжением и будут внесены изменения в учредительные документы предприятия, можно будет изменить величину уставного капитала на сч. 80, увеличив или уменьшив его соответствующей проводкой.

Происходит это крайне редко, поэтому, как правило, каждый месяц, закрывая счет, мы получаем одно и то же кредитовое сальдо и переносим его в месяц следующий. И так будем действовать из месяца в месяц, пока учредители не решат ликвидировать ООО по какой-либо причине, тогда сч.

80 закроется записью той же суммы в дебет и конечное сальдо станет равным 0.

| ★ Книга-бестселлер “Бухучет с нуля” для чайников (пойми как вести бухгалтерский учет за 72 часа) куплено > 8000 книг |

Учредители общества

Формируют УК учредители (участники) общества. Каждый учредитель должен сделать вклад в уставный капитал в соответствии с размером его доли. В зависимости от размера доли в УК будет распределять прибыль от деятельности организации.

Если необходимо вывести одного из учредителей из ООО или произвести его замены, то читайте подробную инструкцию здесь.

: Учет УК в 1С

Уставный капитал, наряду с добавочным и резервным, формируется собственный капитал организации.

Счет 80 Уставный капитал: проводки и бухгалтерский учет, актив или пассив, как учитывать УК ООО?

Каждая организация после прохождения процедуры регистрации в ИФНС формирует первоначальный капитал, называемый уставным. Его минимальный размер составляет 10000 руб.

Учредители самостоятельно определяют сумму уставного фонда общества, закрепляют значение в уставных документах. Далее УК нужно отразить в бухгалтерском учете общества, для чего применяется счет 80, который так и называется «Уставный капитал».

На каком счете отражается УК ООО?

Величину уставного фонда, отраженную в уставе зарегистрированного общества с ограниченной ответственностью, обязательно нужно учесть в бухгалтерии предприятия.

В соответствии с Планом для учета складочного капитала ООО предусмотрен счет 80.

Проводка по формированию УК выполняется единожды на дату регистрации учредительных документов налоговым органом.

Изменения в сч.80 вносятся только в двух случаях:

Это актив или пассив предприятия?

Уставный или складочный капитал предприятия – это пассив, который отражает задолженность учредителей перед обществом.

Вклады и взносы, вносимые учредителями, будут являться активом, который организация сможет использоваться в интересах компании.

В соответствии с Планом бухсчетов счет 80 предназначен для отражения информации о величине уставного капитала организации (складочного), его изменениях в процессе деятельности предприятия.

Сальдо сч.80 всегда должно соответствовать сумме УК, отраженной в учредительных документах общества. Если размер капитала меняется, то сведения о новом размере должны быть отражены как в уставе ООО, так и на бухгалтерском счете 80.

То есть в любой момент времени, сумма, указанная на сч.80 должна быть равна УК из устава.

Для ООО минимальная величина уставного капитала 10000 руб., предприятие по своему желанию может сформировать больший УК.

Сч.80 является пассивным – предназначен для учета пассива — уставного капитала. Его сумма всегда отражается по кредиту, сальдо у сч.80 всегда кредитовое.

https://www.youtube.com/watch?v=PDnPSe52OKE

Общества с ограниченной ответственностью субсчета на сч.80 не открывают. Исключением являются производственные кооперативы, которые могут открыть такие субсчета:

- 80-1 – Паевый фонд;

- 80-2 – Коллективный фонд.

Также субсчета могут открыть акционерные общества:

- 80-1 – Простые акции;

- 80-1 – Привилегированные акции.

Аналитику по 80-счету можно организовать по учредителям.

Бухгалтерский учет

Так как уставный капитал является пассивом, то и учитываться он должен по кредиту пассивного счета 80.

Бухгалтерский учет уставного фонда включает отражение проводок по сч.80 в следующих случаях:

- формирование УК при регистрации фирмы;

- увеличение УК;

- уменьшение УК;

- закрытие фирмы (ликвидация).

Все проводки по сч.80 отражаются на даты государственной регистрации изменений налоговым органом.

Первая проводка отражается на дату гос.регистрации фирмы, при этом счет 80 корреспондирует со счетом 75 «Расчеты с учредителями».

Проводка имеет такой вид:

- Дт 75.1 Кт 80 – проводка по отражению задолженности учредителя по вкладу в УК ООО.

Далее в бухгалтерском учете отражаются проводки по внесению взносов по мере их поступления, в зависимости от способа оплаты доли сч.75 корреспондирует со счета учета активов (имущества, денег).

В процессе деятельности организации проводки по сч.80 могут отражаться только в случае изменения его величины.

Данная процедура также проходит гос. регистрацию изменений в налоговом органе. Проводка может быть отражена только на дату регистрации, не ранее.

Увеличение УК отражается следующими проводками:

- Дт 84 Кт 80 – уставный капитал увеличен за счет нераспределенной прибыли по итогам года;

- Дт 83 Кт 80 – УК увеличен за счет добавочного капитала;

- Дт 75.1 Кт 80 – УК увеличен за счет дополнительных взносов учредителей (действующих или новых).

Уменьшение УК отражается следующими проводками:

- Дт 80 Кт 75.1 – УК уменьшен за счет снижения доли участника ООО (или ее погашения при выходе);

- Дт 80 Кт 81 – УК уменьшен за счет погашения собственной доли общества;

- Дт 80 Кт 84 – УК уменьшен по требованию закона.

Если изменений уставного капитала не производится, то со счетом 80 придется столкнуться только при закрытии ООО. В этом случае следует закрыть сч.80, а учредителям вернуть стоимость их долей.

При ликвидации ООО в бухгалтерском учете отражается следующая проводка:

- Дт 80 Кт 75.1 – отражена сумма УК, подлежащая распределению между учредителями ООО, выполняется на всю сумму уставного капитала.

Чему должно соответствовать сальдо?

Сальдо по бухгалтерскому счету 80 всегда кредитовое. Причем в любой момент времени оно должно четко соответствовать размеру уставного капитала, отраженному в уставе ООО.

Если УК меняется, в устав обязательно вносятся изменения, которые влекут за собой и корректировку сальдо сч.80.

Выводы

Счет 80 необходим для учета уставного (складочного) капитала (фонда) общества. Его величина всегда отражается по кредиту.

При ликвидации компании счет закрывается в ноль.

Проводки по сч.80 отражаются при регистрации общества, при изменениях величины капитала, а также при ликвидации предприятия.

Любая проводка отражается только по факту гос.регистрации в налоговом органе, при этом дата отражения записи должна соответствовать дате регистрации изменений.

Учет уставного капитала и расчетов с учредителями (счет 80 и 75) в 2021 году

> уставный капитал > Учет уставного капитала и расчетов с учредителями (счет 80 и 75) в 2021 году

Вот вы и прошли процедуру оформления ООО, у вас на руках документы, подтверждающие регистрацию вашей фирмы.

Что делать дальше? Помимо того, что вы начнете активно заниматься предпринимательской деятельностью, нужно еще вести бухгалтерский учет на предприятии, а впоследствии начислять и платить налоги, заполнять и сдавать отчетность.

До налогов и отчетности пока далеко, для начала нужно просто правильно организовать учет на предприятии. Кто это будет организовывать, вы или наемный бухгалтер, не важно, главное, чтобы учет велся грамотно и без ошибок.

https://www.youtube.com/watch?v=R52JEKGpPM0

Первая хозяйственная операция для любого предприятия – это отражение уставного капитала. Еще до того, как вы зарегистрировали фирму, вы должны были определиться с его величиной, после того, как фирма оформлена величина уставного капитала будет фигурировать в учредительных документах предприятия. Теперь остается только правильно отразить эту сумму в бухгалтерском учете с помощью проводок.

В этой статье поговорим, как происходит бухучет уставного капитала, кто такие учредителями, разберем два счета: 80 Уставный капитал и 75 Расчеты с учредителями и отразим необходимые бухгалтерские проводки.