Процедура банкротства – довольно неприятный процесс для предпринимателя. Однако, на сегодняшний день у ряда лиц, которые вплотную к ней приблизились, есть шанс избежать такой участи. Помогает в этом план реструктуризации долгов гражданина, образец которого можно найти на юридических порталах, связанных с арбитражем и кредитованием.

- План реструктуризация долга: что это такое

- Как составляется документ

- Виды документов о реструктуризации

- Как должен быть оформлен документ

- Реструктуризация долгов гражданина

- Последствия введения реструктуризации

- Действия финансового управляющего после введения процедуры реструктуризации и в ходе процедуры

- Предъявление требований кредиторов

- План реструктуризации долгов: составление проекта, одобрение, утверждение, исполнение

- Выводы

- Минусы процедуры реструктуризации долгов:

- План реструктуризации долгов при банкротстве физических лиц

- Документы – приложения к плану реструктуризации долгов

- Особые случаи

- Срок предоставления плана

- Что происходит после внесения плана на рассмотрение

- Первый этап – одобрение собранием кредиторов.

- Второй этап- утверждение арбитражным судом.

План реструктуризация долга: что это такое

На момент 2021 года при ведении дела о банкротстве в обязательном порядке должен составляться план реструктуризации долга. Осуществлять эту процедуру могут не только кредиторы и должник, но и уполномоченные органы.

Уже в примерном плане должны быть отражены следующие моменты:

- Окончательный срок и порядок погашения имеющейся задолженности.

- Данные о сумме ежемесячных платежей, которые должны вноситься в счет погашения недоимки.

Со дня закрытия реестра дается десять дней на составление проекта. После того как документ будет подготовлен, он предоставляется арбитражному управляющему для ознакомления, всем имеющимся кредиторам, непосредственно должнику и уполномоченному органу, участвующему в процедуре банкротства.

Алгоритм последующих действий таков: у вышеперечисленных лиц есть не более двадцати дней на ознакомление с планом. По истечении назначенного срока инициируется созыв первого собрания кредиторов.

Если предполагается, что оно будет проходить заочно, управляющий заранее к проекту прилагает специальные бюллетени, чтобы все участники могли выразить свое одобрение или несогласие с планом. Т. е.

основная тема, которая поднимается на собрании – это допущение или отказ в принятии плана, который поможет реструктуризировать.

Для положительного решения достаточно простого большинства . Если оно не набирается, то программу отсылают на доработку. Утвержденный же план отправляют для дальнейшего окончательного одобрения в суд.

Чтобы документ был принят судебной инстанцией, должны соблюдаться следующие условия:

- Должником должны быть погашены все текущие обязательства.

- Необходимо произвести полный расчет с кредиторами первой и второй очереди.

Реструктуризация долгов проводится при банкротстве должника

Одобрение плана ведет к следующим последствиям:

- Все требования займодавцев, которые включены в документ, предъявляются физлицу только в той очередности, как они зафиксированы в плане.

- Если часть требований в список не включена, то они предъявляются должнику согласно законопроекту.

- Желающие вернуть свои деньги не имеют права требовать возмещения убытков, если те возникли вследствие утверждения плана.

- Если ранее судом были приняты решения о покрытии долгов перед кредиторами, то с принятием проекта они теряют силу.

- Имущество должника может быть арестовано и распродано только в рамках дела о ведении банкротства.

- На требования, включенные в проект, но не исполненные, не может быть начислена неустойка. Проценты считаются только на текущие платежи.

Если схема планирования успешно выполняется, то по прошествии определенного времени, все ограничения с должника, которые были введены при начале процедуры, снимаются. Если проект не реализуется в полном объеме, то должник признается банкротом. После чего списанию будут подвергнуты следующие виды долгов:

- Задолженность по коммунальным платежам.

- Все долги по займам и распискам.

- Недоимки по налогам и сборам.

Как составляется документ

Закон о реструктуризации долга физических лиц предписывает, что план должен соответствовать ряду обязательных условий:

- Его реализация не может ущемлять права несовершеннолетних.

- Он должен быть экономически обоснован и выполним.

- Претворение проекта в жизнь не должно оставлять должника и его семью без средств к существованию.

- Выполнение всех предписанных пунктов документа не должно являться препятствием для осуществления долговых обязательств в будущем.

Реструктуризация может проводиться различными методами

https://www.youtube.com/watch?v=6My5DYPq9nQ

План допустимо составлять на срок до трех лет. Иногда первоначальная его форма подразумевает более ограниченные временные рамки. В таких случаях суд по просьбе кредиторов все равно может продлить временные рамки до установленной законом планки.

Как только до окончания выделенного срока остается тридцать дней, лицо, исполняющее роль управляющего, обязано составить отчет, который подводит итоги реализации плана. Если таковой реализован не был, то у кредиторов есть право подать иск в судебную инстанцию.

Виды документов о реструктуризации

Схема реструктуризации имеющегося долга для каждого предпринимателя сугубо индивидуальная. Однако среди них можно выделить несколько основных направлений, предусмотренных юридической и финансовой системой:

- Пролонгация кредита. Такая схема предусматривает увеличение срока, отведенного на выплаты. Как следствие размер ежемесячных платежей уменьшается.

- Списание неустойки по займу.

- Снижение процентной ставки по кредиту.

- Изменение валюты кредитования.

Согласно законодательству на реструктуризацию могут рассчитывать все граждане, оформившие ипотеку. Как показывает практика, чаще всего используют смешанную форму.

Как должен быть оформлен документ

Чтобы сам план был одобрен и приобрел юридическую силу, он в обязательном порядке должен содержать следующие нюансы:

- Сведения о сроках реализации и порядок поочередного погашения задолженности.

- Способы уведомления кредиторов, если в процессе осуществления проекта, финансовое состояние должника претерпит изменения.

- Информация о временных рамках и способах реализации имущества должника, которое выступает в качестве залога.

- Порядок погашения задолженностей перед уполномоченным органом и конкурсными кредиторами. Он должен осуществляться пропорционально тем требованиям, которые включены в план реструктуризации.

План реструктуризации должен составляться с учетом всех требований

К основному проекту должен быть приложен еще ряд документов. Их наличие строго обязательно:

- Список личного имущества, которым владеет должник.

- Информация об имеющихся источниках дохода за последние шесть месяцев.

- Основные сведения о кредиторской задолженности.

- Отчет из Бюро кредитных историй.

- Заявление, составленное должником, которым он подтверждает подлинность всех предоставленных документов.

- Заявление от должника о том, что утвержденный план реструктуризации он одобряет.

Скачать бланк проекта вместе с образцом заполнения можно через интернет. Целый ряд юридических порталов предлагает такую услугу совершенно бесплатно.

Каждый предприниматель должен отдавать себе отчет, что занять деньги – это не очень сложная процедура в сегодняшних реалиях. Главное понимать, что все финансы и набежавшие на них проценты придется возвращать. В ином случае такое лицо ожидает процедура банкротства, избежать которую удается не всегда даже при реструктуризации долга.

Скачать образец:

План реструктуризации долгов гражданина

Речь в видео пойдет о реструктуризации долга:

Реструктуризация долгов гражданина

После того, как арбитражный суд признает заявление о банкротстве обоснованным, он вводит следующую процедура банкротства — реструктуризацию долгов гражданина и назначает финансового управляющего.

Обратите внимание — «реструктуризация долгов гражданина» — это лишь название процедуры в деле о банкротстве. И очень часто фактически в этой процедуре никакой «реструктуризации» не проводится, процедура проходит достаточно формально.

С другой стороны — эта процедура может быть выгодна и для должника и для его кредиторов.

Должник может избежать реализации имущества — в случае его наличия, избежать оспаривания совершенных сделок незадолго до банкротства, и при этом постепенно рассчитаться с кредиторами без начисления процентов, штрафов и неустоек.

Для того чтобы суд ввел процедуру реструктуризации, гражданин должен соответствовать следующим условиям:

- Иметь источник дохода;

- У него должна отсутствовать неснятая или непогашенная судимость за умышленное преступление в экономической сфере;

- Физическое лицо не должно быть признан банкротом в течение 5-ти предыдущих лет;

- Должен истечь срок административного наказания за определенные правонарушения;

- В течение предыдущих 8-ми лет не должен быть утвержден иной план по реструктуризации задолженности этого должника.

В случае, если должник этим требованиям не соответствует — суд вправе сразу перейти к следующей процедуре — реализации имущества гражданина, минуя стадию реструктуризации.

Последствия введения реструктуризации

С момента введения этой процедуры для гражданина наступают следующие последствия:

- срок исполнения денежных обязательств гражданина считается наступившим;

- прекращается начисление пеней, штрафов, неустоек и иных финансовых санкций;

- прекращается начисление процентов по обязательствам;

- приостанавливается исполнительное производство в отношении должника;

- любые требования к должнику могут заявляться только в арбитражный суд в рамках рассмотрения дела о банкротстве

Введение процедуры реструктуризации долгов предусматривает ограничения в распоряжении имуществом физического лица. Гражданин может совершать самостоятельно лишь мелкие бытовые сделки. Все остальные сделки должник вправе совершать только с согласия финансового управляющего, в том числе:

- приобретать и отчуждать имущество стоимостью более 50 000 руб.;

- приобретать и отчуждать любое недвижимое имущество, ценные бумаги, транспортные средства;

- приобретать и отчуждать доли в уставном капитале; передавать имущество в залог;

- получать и выдавать кредиты, займы, выдавать поручительства.

В случае спора между гражданином и финуправляющим по поводу сделок — разногласия разрешает арбитражный суд.

https://www.youtube.com/watch?v=_FPac1OETOc

Если гражданин заключает такие сделки без согласия управляющего — заинтересованные лица вправе обратиться в арбитражный суд с требованием о признании их недействительными.

При этом за совершение таких сделок должник может быть привлечен к административной ответственности за неправомерные действия при банкротстве по статье 14.13 КоАП РФ.

Что в свою очередь может повлечь отказ в списании долгов по окончанию банкротства.

Действия финансового управляющего после введения процедуры реструктуризации и в ходе процедуры

- Финансовый управляющий обязан опубликовать сообщение о введении в отношении должника процедуры реструктуризации в Едином федеральном реестре сведений о банкротстве и в газете «Коммерсант».

- Финансовый управляющий обязан письменно уведомить всех известных ему кредиторов о признании заявления о банкротстве обоснованным и введении реструктуризации. Срок для рассылки уведомлений — 15 дней с даты принятия судом соответствующего решения.

- В течение всей процедуры финуправляющий согласует сделки, совершаемые должником, за исключением мелкобытовых.

- Проекты плана реструктуризации представляются именно финансовому управляющему, который обязан представить на рассмотрение первого собрания кредиторов отчет о своей деятельности, сведения о финансовом состоянии гражданина, проект плана реструктуризации долгов гражданина (при его наличии), свои возражения относительно представленного проекта плана и (или) предложения по его доработке (при наличии таких возражений и (или) предложений).

- В ходе исполнения плана реструктуризации финансовый управляющий рассматривает предложения гражданина о внесении изменений в план.

- Не позднее чем за месяц до истечения срока исполнения плана реструктуризации финансовый управляющий обязан подготовить отчет о результатах исполнения утвержденного арбитражным судом плана реструктуризации долгов гражданина.

Предъявление требований кредиторов

Кредиторы вправе предъявить требования к должнику в течение двух месяцев с даты, когда было опубликовано сообщение о признании обоснованным заявления о банкротстве гражданина.

Пропустившие этот срок кредиторы не лишаются права предъявлять свои требования к должнику; они вправе предъявить их в любое время.

Если требования таких кредиторов будут признаны обоснованными, то они будут числиться за реестром кредиторов, их исполнят только после удовлетворения требований, включенных в реестр.

Требования кредиторов учитываются финансовым управляющим в реестре кредиторов физического лица. Внесение кредитора в реестр дает ему право участвовать в собраниях кредиторов с правом голоса.

Должник вправе возражать против требований кредиторов, последние так же могут возражать против требований других кредиторов.

План реструктуризации долгов: составление проекта, одобрение, утверждение, исполнение

За первые семь месяцев действия правил о банкротстве физлиц арбитражные суды не утвердили ни одного плана реструктуризации.

Право составлять проект плана реструктуризации задолженности гражданина имеют кредиторы должника, уполномоченный орган и сам должник В проекте плана должны быть указаны:

- срок и порядок погашения требований кредиторов (основной долг плюс проценты на основной долг);

- сумма ежемесячных платежей в погашение требований кредиторов.

Проект плана направляется управляющему, всем известным кредиторам, в уполномоченный орган и должнику. Срок для направления плана — 10 дней с даты закрытия реестра. Уведомление о получении проекта плана реструктуризации и о возможности ознакомления с ним публикуется финансовым управляющим в едином федеральном реестре сведений о банкротстве.

План реструктуризации задолженности гражданина должен быть одобрен кредиторами на первом собрании кредиторов. Это собрание организует и проводит финансовый управляющий не раньше 20-ти дней со дня направления кредиторам проекта плана реструктуризации.

Для привлечения к участию в собрании финансовый управляющий за 14 дней до даты собрания публикует информацию о времени и месте его проведения, а также направляет соответствующие уведомления кредиторам и в уполномоченный орган. Собрание может быть проведено и заочно.

В этом случае к уведомлению управляющий прикладывает бюллетени для заочного ания.

https://www.youtube.com/watch?v=rk-raKBaOVQ

Основной вопрос собрания кредиторов — одобрение или отказ в одобрении проекта плана реструктуризации задолженности гражданина.

Решение принимается большинством от общего числа кредиторов и уполномоченных органов, включенных в реестр.

Если проект плана не был одобрен, суд по ходатайству заинтересованного лица может предоставить срок до двух месяцев для доработки плана. После доработки собрание кредиторов проводится повторно по тем же правилам.

Если план реструктуризации задолженности гражданина был одобрен собранием кредиторов, то финансовый управляющий передает его на утверждение суда.

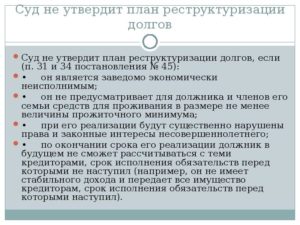

Условиями утверждения плана реструктуризации судом являются:

- погашение должником текущих обязательств;

- погашение долгов кредиторов первой и второй очереди.

Кроме того, для утверждения плана судом необходимо, чтобы:

- план являлся экономически исполнимым;

- при его реализации не нарушались интересы несовершеннолетнего;

- план оставлял должнику и его семье средства для проживания в размере не менее величины прожиточного минимума;

- исполнение плана не препятствовало погашению должником своих обязательств в будущем.

Если план не был одобрен собранием кредиторов, то суд может:

- признать гражданина банкротом и ввести процедуру реализации его имущества;

- вопреки решению собрания кредиторов утвердить план реструктуризации в случае, если его исполнение позволить погасить задолженность, большую, чем можно было бы погасить за счет немедленной реализации имущества (распределении среднемесячного дохода должника за шесть месяцев), и эта задолженность составляет не менее 50% размера заявленных требований.

Срок погашения гражданином долгов по плану реструктуризации может составлять до 3-х лет со дня его утверждения судом. Если первоначально для исполнения плана был установлен более короткий срок, то по ходатайству заинтересованных лиц суд вправе его продлить до 3-х лет.

За месяц до окончания срока действия плана управляющий составляет отчет по итогам его исполнения и направляет кредиторам, в уполномоченный орган и в суд с приложением документов, подтверждающих погашение задолженности.

Если план не был исполнен, то, получив отчет, кредиторы и уполномоченный орган вправе обратиться в суд с ходатайством об отмене плана и признании гражданина банкротом. Если план исполнен и задолженность погашена, суд выносит определение о завершении процедуры реструктуризации.

Выводы

Реструктуризация долгов гражданина — довольно непростая процедура. Предусматривает удовлетворение требований кредиторов путем составления графиков платежей на срок до 3-х лет. При этом должник имеет следующие преимущества:

- может договориться с кредиторами об уменьшении задолженности и реструктуризации оставшейся части долга;

- на сумму долга начисляются проценты в размере ставки рефинансирования ЦБ РФ, вместо банковских процентов или процентов по договору;

- неустойки, пени и штрафы не начисляются;

- реализация имущества должника не производится.

Минусы процедуры реструктуризации долгов:

- не самая простая и быстрая процедура. За первые 7 месяцев действия положений закона, предусматривающего банкротство физических лиц, так и не было утверждено ни одного плана реструктуризации;

- процедура предусматривает много действий со стороны финансового управляющего, длится может более 3-х лет (учитывая введение, утверждение плана и отчет по итогам), а по закону вознаграждение управляющего за ВСЮ процедуру — 25 000 рублей. Сложно представить управляющего, который три с половиной года вел бы процедуру за такие деньги.

Реструктуризация имущества может быть интересна таким должникам, которые имеют в собственности дорогостоящее имущество (например, недвижимость) и не хотят его потерять, или тем, кто за три года до банкротства совершал сделки с дорогостоящим имуществом и опасается их оспаривания. При этом должники должны быть готовы нести реальные расходы на ведение этой процедуры.

План реструктуризации долгов при банкротстве физических лиц

План реструктуризации долгов при банкротстве физических лиц

План реструктуризации долгов — это документ, в котором утвержден порядок, размер, срок и иные условия для погашения долгов перед кредиторами должника. Также план реструктуризации долгов можно назвать многосторонним договором между всеми заинтересованными сторонами – прежде всего между должником и его кредиторами.

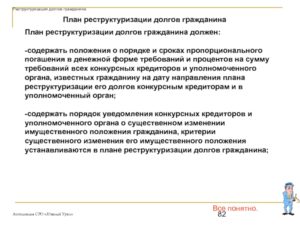

Закон о банкротстве содержит ряд обязательных положений, которые должны содержаться в плане реструктуризации долгов. Обязательно должны быть отражены:

- Порядок и сроки пропорционального погашения требований кредиторов включая проценты на сумму этих требований всех кредиторов;

- порядок уведомления кредиторов о существенном изменении имущественного положения физического лица.

*При этом критерии существенного имущественного положения устанавливается в плане реструктуризации долгов.

В отличие от реструктуризации долгов которую предлагают банки, банкротный план выгоден для должника тем, что он позволяет согласовать реструктуризацию долгов не с одним, а сразу с несколькими кредиторами. При этом на все время реализации плана реструктуризации долгов, процентная ставка становится более низкой нежели та, которая предусмотрена в кредитных договорах с банками.

https://www.youtube.com/watch?v=b4J1UOz2PyU

И еще очень важный момент. С момента введения процедуры реструктуризации долгов, до утверждения плана реструктуризации долгов, а также как во время его реализации, так и до окончания, все штрафные санкции (пени, штрафы и т.п.) предусмотренные кредитными или иными договорами начислению не подлежат.

Документы – приложения к плану реструктуризации долгов

К плану реструктуризации долгов необходимо приложить:

- Список принадлежащего физическому лицу имущества (прикладываются копии документов);

- Сведения об источниках дохода за шестимесячный период;

- Сведения об имеющейся у физического лица задолженности перед кредиторами по текущим платежам;

- Информация из БКИ;

- Заявление об одобрении или возражении плана реструктуризации долгов если план реструктуризации долгов представлен кредитором.

В процедуре реструктуризации долгов должника проект плана реструктуризации могут представить:

- Конкурсные кредиторы. К таким конкурсным кредиторам относятся те кредиторы, которые в двухмесячный срок установились и были включены в реестр требований кредиторов должника 3 –й очереди.

- Сам должник – банкрот.

При утверждении плана реструктуризации долгов, также учитывается мнение финансового управляющего.

В случае неодобрения представленного плана собранием кредиторов, в некоторых случаях, Закон о банкротстве наделяет арбитражный суд правом утвердить этот план.

Чтобы арбитражный суд утвердил план реструктуризации долгов без одобрения собрания кредиторов, план должен соответствовать следующим требованиям:

А) реализация плана реструктуризации долгов позволяет залоговому кредитору (если таковой имеется) включенному в реестр требований кредиторов удовлетворить свои требования в размере более существенном, нежели чем, если бы, это имущество немедленно было бы реализовано;

Б) включенные в реестр конкурсные кредиторы, могут удовлетворить свои требования в большем размере нежели в случае распределения среднемесячного дохода, полученного должником за последние шесть месяцев и с учетом того, что будут погашены не менее чем 50% размера кредиторов, включенных в реестр требований кредиторов.

Особые случаи

Бывают случаи, когда имеется несколько проектов планов реструктуризации долгов. В таком случае, финансовый управляющий обязан представить на рассмотрение собрания кредиторов несколько таких проектов планов реструктуризации долгов.

Когда в указанные выше сроки от кредиторов или самого физического лица не было получено ни одного проекта плана реструктуризации долгов, финансовый управляющий на первом собрании кредиторов выносит на рассмотрение предложение о признании физического лица банкротом и введении процедуры реализации имущества.

Срок предоставления плана

Закон о банкротстве устанавливает срок, в течение которого физическое лицо либо его кредиторы могут представить план реструктуризации долгов.

План следует представить в течении 2-х месяцев после истечения срока, отведенного на установление в реестр требований кредиторов.

Что происходит после внесения плана на рассмотрение

Если один или несколько вариантов плана реструктуризации представлены, финансовый управляющий в срок не ранее чем через 20, но не позднее 60 дней с момента истечения двухмесячного срока, определенного на установление требований кредиторов, проводит первое собрание кредиторов на котором кредиторы и голосуют за один из предложенных планов реструктуризации долгов.

При проведении первого собрания кредиторов, в обязанности финансового управляющего входит:

- представление отчета о своей деятельности;

- сведения о финансовом состоянии физического лица;

- предлагаемые проект/проекты планов реструктуризации долгов;

- возражения относительно представленного плана и/или предложения по его доработке (при наличии).

План реструктуризации долгов утверждается в два этапа.

Первый этап – одобрение собранием кредиторов.

Одобрение проекта плана реструктуризации долгов принимается на собрании кредиторов большинством от общего числа кредиторов чьи требования включены в реестр требований кредиторов. Такое одобрение оформляется в виде решения.

Второй этап- утверждение арбитражным судом.

После того, как проект плана реструктуризации долгов будет одобрен собранием кредиторов, его должен утвердить арбитражный суд. И только после утверждения арбитражным судом плана реструктуризации долгов, он вступает в силу и подлежит реализации.

https://www.youtube.com/watch?v=hYZyfBwYchI

При этом, Арбитражный суд сможет утвердить проект плана реструктуризации долгов лишь в том случае, когда будут погашены текущие и реестровые (первой и второй очереди) требования кредиторов (если они есть).