На сегодняшний день используют два основных способа увеличения уставного капитала:

1) осуществление дополнительных взносов участниками общества;

2) реинвестиция дивидендов.

В первом случае на сегодняшний день не должно меняться соотношение долей в уставном капитале, если иное не предусмотрено учредительными документами (часть вторая ст. 51 Закона о хозобществах).

Однако существует не совсем «красивая» практика так называемого размывания доли миноритария (участника с долей менее 50 %) за счет допвзносов участника, который владеет превосходящей по объему долей в уставном капитале.

Кстати, Верховный Суд признает такую схему незаконной (см. решение ВС от 27.02.2021 г. по делу № 918/92/17). При этом он ссылается не только на национальное законодательство, применяя положения Закона об АО в порядке аналогии закона. Здесь же Верховный Суд использовал решение ЕСПЧ* по делу «Совтрансавто-Холдинг» против Украины.

Что же касается реинвестиции, то смысл в том, что прибыль распределяется между участниками, но последние на общем собрании решают вместо того, чтобы выплатить дивиденды, увеличить за счет этих средств уставный капитал общества.

С точки зрения процедуры участникам общества нужно «провернуть» те же действия, которые они бы осуществляли при формировании уставного капитала после госрегистрации общества (см. на с. 7).

То есть опять же общему собранию необходимо принять соответствующее решение, провести госрегистрацию изменений в устав и ЕГР**, внести вклады.

При этом ограничения для вкладов, формирующих уставный капитал, распространяются и на допвзносы (см. подробнее на с. 7).

- Как будет

- Учет увеличения УК за счет дополнительных взносов

- Учет увеличения УК за счет нераспределенной прибыли (реинвестиции дивидендов)

- Увеличение уставного капитала проводки

- Увеличение ук за счет дополнительного вклада участника проводки

- Основные проводки по учету уставного капитала

- Пример 1

- Увеличение уставного капитала: бухгалтерский и налоговый учет

- Налоговый учет

- Увеличение уставного капитала за счет имущества ООО: пошаговая инструкция, как увеличить УК общества за счет нераспределенной прибыли — проводки

- Можно ли увеличить УК ООО за счет прибыли общества?

- Пошаговая инструкция

- Необходимые документы

- Бухгалтерские проводки

- Выводы

- Отнесение нераспределенной прибыли на увеличение уставного капитала

- Гражданско-правовые отношения

- Налог на доходы физических лиц (НДФЛ)

Как будет

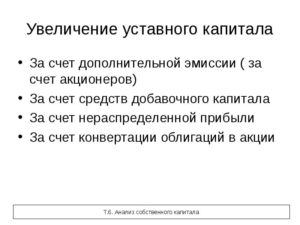

Законодатели постарались перекрыть нормативные дыры, существовавшие в ГКУ, ХКУ и Законе о хозобществах. Уставный капитал может увеличиваться за счет допвзносов участников, допвзносов третьих лиц (не участников), реинвестиции дивидендов, нераспределенной прибыли.

Общие правила. Во-первых, увеличение уставного капитала общества допускается только после внесения всеми участниками общества своих взносов в полном объеме.

Во-вторых, не допускается увеличение уставного капитала общества, которое владеет долей в своем уставном капитале. То есть имеются в виду случаи, когда общество выкупает долю у своего участника (подробнее об этом см. на с. 19).

В-третьих, решена проблема «размывания» мажоритарным участником (т. е. участником, у которого большая часть в уставном капитале общества) долей миноритариев.

В Законе об ООО этот вопрос урегулирован четче. Так, согласно ч. 3 ст.

16 Закона об ООО при увеличении уставного капитала за счет дополнительных взносов номинальная стоимость доли участника общества может быть увеличена на сумму, равную или являющуюся меньше стоимости дополнительного вклада такого участника.

Само соотношение долей в уставном капитале в результате его увеличения может поменяться, но только если будет задействован специальный договор. О нем мы поговорим ниже.

Увеличение уставного капитала за счет нераспределенной прибыли. Участники общества могут увеличить уставный капитал общества без допвзносов за счет нераспределенной прибыли общества.

Таким образом, Закон об ООО позволяет не персонифицировать дивиденды (т. е. можно не принимать решение о перераспределении прибыли и направлении ее на выплату дивидендов). Но мы считаем, что новый Закон не запрещает проводить и реинвестицию в классическом виде.

В случае увеличения уставного капитала за счет нераспределенной прибыли общества без привлечения дополнительных взносов состав участников общества и соотношение размеров их частей в уставном капитале не меняются.

Увеличение уставного капитала за счет допвзносов. Участники общества могут увеличить уставный капитал за счет дополнительных взносов участников и/или третьих лиц по решению общего собрания участников.

https://www.youtube.com/watch?v=hjYbKqNrxHA

По сути, у третьего лица появляется шанс вступить в общество. Поскольку это может нарушить «планы» действующих участников, законодатель оставил за последними преимущественное право делать «увеличивающие» допвзносы.

Как же работает преимущественное право в отношении допвзносов?

Каждый участник имеет преимущественное право сделать допвзнос в рамках суммы увеличения уставного капитала пропорционально его доле в уставном капитале (ч. 2 ст. 18 Закона об ООО).

Для того чтобы третьи лица (не участники общества) поучаствовали в увеличении уставного капитала, обязательно нужно, чтобы:

1) такая возможность прямо предусматривалась в решении общего собрания участников о привлечении допвзносов;

2) взнос был в рамках разницы между суммой увеличения уставного капитала и суммой внесенных «преимущественных» допвзносов;

3) взнос осуществлялся только после того, как участники внесут или откажутся вносить свои допвзносы (т. е. воспользуются своим преимущественным правом или откажутся от его реализации).

Дополнительные вклады могут поступать в неденежной форме. В таком случае решением общего собрания участников определяются участники общества и/или третьи лица, которые вносят имущество, и его денежная оценка (ч. 4 ст. 18 Закона об ООО).

Участники общества могут делать допвзносы в течение срока, установленного решением общего собрания участников, но не более чем в течение одного года со дня принятия решения о привлечении допвзносов (ч. 5 ст. 18 Закона об ООО).

А вот третьи лица могут вносить дополнительные вклады в течение шести месяцев после истечения срока для внесения «преимущественных» допвзносов. Однако решением общего собрания участников о привлечении допвзносов может предусматриваться и меньший срок (ч. 6 ст. 18 Закона об ООО).

Обратите внимание: в уставе или единогласным решением общего собрания, в котором участвовали все участники общества, могут устанавливаться:

— иные сроки для осуществления допвзносов;

— возможность участников делать допвзносы без соблюдения пропорций их долей в уставном капитале;

— право только определенных участников осуществлять допвзносы;

— исключение этапа внесения дополнительных вкладов только теми участниками общества, которые имеют преимущественное право на взнос.

Что же должно предусматривать решение общего собрания о привлечении допвзносов? В соответствии с ч. 3 ст. 18 Закона об ООО это обязательно:

1) общая сумма увеличения уставного капитала общества;

2) коэффициент соотношения суммы увеличения к размеру доли каждого участника в уставном капитале;

3) запланированный размер уставного капитала.

А как оформить отношения с третьим лицом? Часть 8 ст. 18 Закона об ООО дает ответ на этот вопрос.

С третьим лицом (кстати, как и с участником общества) может заключаться договор об осуществлении дополнительного вклада*.

По этому договору такой участник и/или третье лицо обязуется сделать взнос в денежной или неденежной форме, а общество — увеличить размер его доли в уставном капитале (это касается участников) или принять в общество с соответствующей долей в уставном капитале (для третьих лиц).

Если допвзносы не внесены участником общества (и/или третьим лицом) на основании и в соответствии с условиями договора (т. е. несвоевременно и/или не в полном объеме), то такой договор считается расторгнутым, если решением общего собрания участников не утвержден размер доли такого участника и/или третьего лица исходя из фактически внесенного им допвклада (ч. 10 ст. 18 Закона об ООО).

В результате в течение одного месяца с даты истечения срока для осуществления допвзносов общее собрание участников общества принимает решение об (ч. 9 ст. 18 Закона об ООО):

— утверждении результатов внесения таких вкладов участниками общества и/или третьими лицами;

— утверждении размеров долей участников общества и их номинальной стоимости с учетом фактически сделанных им допвзносов;

— утверждении увеличенного уставного капитала общества.

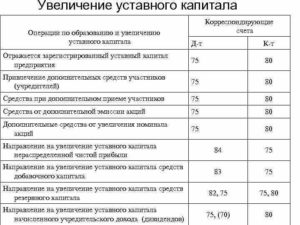

Учет увеличения УК за счет дополнительных взносов

Учет увеличения уставного капитала за счет допвзносов у эмитента и у инвестора не отличается от учета операций по формированию капитала.

https://www.youtube.com/watch?v=2WjiSNfbkzE

Как и в случае с формированием уставного капитала, при его увеличении имеет место передача инвестором определенного вида взноса (денежных средств, имущества или имущественных прав) в уставный капитал общества в обмен на эмитированные им корпоративные права. Подробнее см. на с. 9 номера.

Учет увеличения УК за счет нераспределенной прибыли (реинвестиции дивидендов)

Увеличить уставный капитал предприятия можно и без допвзносов. Пополнить уставный капитал можно и за счет нераспределенной прибыли, в частности путем реинвестиции дивидендов.

Учет у эмитента

Бухгалтерский учет. Уставный капитал пополняется за счет начисленных, но не выплаченных дивидендов. Реинвестиция дивидендов отражается путем зачета задолженности предприятия перед участниками и задолженности собственников (участников) перед предприятием по увеличению уставного капитала: Дт 671 — Кт 46.

На доходах предприятия, выплачивающего дивиденды, реинвестиция этих дивидендов никак не отражается, так как рост капитала происходит за счет взносов участников, которые доходом не признаются (п. 5 П(С)БУ 15).

Налог на прибыль. Если дивиденды реинвестирует юрлицо, то правила налогообложения таких дивидендов ничем не отличаются от обычной выплаты дивидендов. На сумму дивидендов следует начислить авансовый взнос в порядке, прописанном в п.п. 57.11.2 НКУ (ср. 025069200). Авансовый взнос в этом случае следует уплатить до регистрации изменений в устав.

А если дивиденды реинвестирует юрлицо-нерезидент, нужно будет еще и удержать налог на репатриацию согласно п.п. «б» п.п. 141.4.1 НКУ (см. письмо ГФСУ от 06.10.2021 г. № 21690/6/99-99-15-02-02-15, консультацию из БЗ 102.18).

Исключение: дивиденды реинвестирует нерезидент из страны, с которой Украина имеет соглашение об избежании двойного налогообложения.

В таком случае (при наличии переведенной и легализованной справки) можно обложить дивиденды в порядке, который предусматривает международный договор (п. 3.2, ст. 103 НКУ).

Если дивиденды реинвестирует физическое лицо, то на сумму начисленных ему дивидендов авансовый «дивидендный» взнос не начисляется (п.п. 57.11.3 НКУ).

НДФЛ и ВС. И сразу о хорошем. НДФЛ не удерживаем с реинвестируемых дивидендов, если по ним одновременно выполняются следующие два условия (п.п. 165.1.18 НКУ):

1) начисление таких дивидендов в виде эмитированных корпоративных прав не изменяет пропорций (долей) всех учредителей в уставном капитале эмитента;

2) в результате такого начисления дивидендов увеличивается уставный капитал эмитента на совокупную номинальную стоимость начисленных дивидендов.

А ВС не избежать. Реинвестируемые дивиденды являются объектом обложения ВС согласно п. 1.7 подразд. 10 разд. XX НКУ. Ставка сбора — 1,5 %.

В Налоговом расчете по форме № 1ДФ реинвестируемые дивиденды отражаем:

— в разд. I — с признаком дохода «142»;

— в разд. II — в строке «Військовий збір» в общей сумме доходов, начисленных/выплаченных физлицам в отчетном квартале.

ЕСВ нет.

А если перечисленные выше условия не соблюдаются? Тогда такие дивиденды следует отнести к обычным дивидендам. Подробнее о них читайте в «Налоги и бухгалтерский учет», 2021, № 26, с. 17.

Важно, что у инвестора реинвестиция может формировать расходы, учитываемые в уменьшение дохода от продажи инвестактива.

НДС. Операции по реинвестиции дивидендов не являются объектом обложения НДС в соответствии с п.п. 196.1.1 НКУ.

Учет у инвестора

Бухгалтерский учет. У инвестора бухучет реинвестируемых дивидендов зависит от того, как учитываются его инвестиции. И здесь может быть два варианта.

Учет НЕ по методу участия в капитале. При таком подходе учет финансовых инвестиций предприятие ведет на субсчете 142 или 143. В таком случае в бухучете инвестора начисленные дивиденды включают в состав финансовых доходов: Дт 373 «Расчеты по начисленным доходам» — Кт 731 «Дивиденды полученные».

Учет по методу участия в капитале. В этом случае предприятие учитывает фининвестиции на субсчете 141. При этом на каждую дату баланса увеличивают (или уменьшают) балансовую стоимость финансовых инвестиций. На сумму, которая является долей инвестора в чистой прибыли (убытке) объекта инвестирования за отчетный период.

https://www.youtube.com/watch?v=QPzWmJ-GJXU

Указанную сумму включают в состав дохода (потерь) от участия в капитале. Одновременно балансовую стоимость фининвестиций уменьшают на сумму признанных дивидендов (п. 12 П(С)БУ12): Дт 373 — Кт 141.

То есть в этом случае начисленные дивиденды в состав дохода (фактически повторно) не попадают, а только изменяют балансовую стоимость фининвестиций.

Поскольку в дальнейшем начисленные дивиденды не выплачиваются, а реинвестируются, то образовавшуюся дебиторскую задолженность погашают одновременно с оприходованием финансовой инвестиции. При этом на номинальную стоимость дополнительно полученной доли в уставном капитале делают запись: Дт 141 — Кт 373.

Налог на прибыль. В налоговоприбыльном учете ориентируемся на бухучетные правила (п.п. 134.1.1 НКУ). При этом инвесторы-высокодоходники и добровольцы-малодоходники могут уменьшить свой финрезультат на сумму начисленных доходов в виде дивидендов, которые подлежат получению инвестором от других плательщиков налога на прибыль (п.п. 140.4.1 НКУ).

Исключение: дивиденды, полученные от институтов совместного инвестирования и лиц, прибыль которых освобождена от налогообложения согласно НКУ

Увеличение уставного капитала проводки

Учредительные документы,Бухгалтерская справка. 07 75-1 Поступило оборудование к установке в счет вкладов учредителей в уставный капитал в денежной оценке, согласованной учредителями (участниками) организации. Учредительные документы,№ ОС-14 «Акт о приеме (поступлении) оборудования»,Бухгалтерская справка.

08-3 75-1

Поступили основные средства в счет вкладов учредителей в уставный капитал в денежной оценке, согласованной учредителями (участниками) организации. Учредительные документы,Бухгалтерская справка. 08-5 75-1 Поступили нематериальные активы в счет вкладов учредителей в уставный капитал в денежной оценке, согласованной учредителями (участниками) организации.

Учредительные документы,Бухгалтерская справка. 01 08-3 Приняты к учету основные средства, внесенные в счет вкладов в уставный капитал.

- заявления участника (заявлений участников) о внесении дополнительного вклада (дополнительных вкладов);

- заявления третьего лица (заявлений третьих лиц) о принятии его (их) в общество и внесении вклада.

Одновременно с принятием решения об увеличении уставного капитала общества принимаются решения:

- о внесении в устав общества изменений, связанных с увеличением размера уставного капитала;

- об увеличении (определении) номинальной стоимости доли участника (долей участников) общества или доли третьего лица (третьих лиц), подавших заявления о внесении вклада (вкладов);

- об изменении (определении) размеров долей участников общества или третьего лица (третьих лиц).

В отношении третьего лица (третьих лиц) принимается также решение о принятии его (их) в состав участников общества.

Увеличение ук за счет дополнительного вклада участника проводки

Возникает вопрос – как отражать в Бухгалтерском балансе ООО стоимость полученных от участников денег и иного имущества в связи с увеличением размера уставного капитала до регистрации изменений в ЕГРЮЛ? То есть учредители вклады уже внесли, но регистрация соответствующих изменений учредительных документов еще не произошла. В данном случае инвестиции следует показывать по отдельной статье в разделе III «Капитал и резервы» Бухгалтерского баланса.

Соответственно, нужно предусмотреть в типовой форме баланса отдельную строку. Ведь стоимость полученного имущества нельзя учитывать в составе показателя по строке 1310.

Так сказано в рекомендациях из приложения к письму Минфина России от 6 февраля 2015 г. № 07-04-06/5027. Налог на прибыль Внесенные участниками (третьими лицами) дополнительные вклады в уставный капитал в денежной или натуральной форме не признаются доходами организации (подп.

3 п.

Документами, которые подтверждают затраты учредителя (третьего лица), могут быть квитанции к приходно-кассовым ордерам, товарные, кассовые чеки и т. д. Помимо этого, свою оценку имущественному вкладу должен дать независимый специалист.

https://www.youtube.com/watch?v=HIlJQQQ2bO0

При расчете налога на прибыль организация сможет включить в расходы наименьшую из этих сумм. Если стоимость имущественного вклада документально не подтверждена, то в налоговом учете придется признать ее равной нулю.

А вот имущественный вклад российской организации в уставный капитал оценивается по иным правилам. Его стоимость в налоговом учете будет равна остаточной стоимости объекта в налоговом учете передающей стороны.

Остаточную стоимость имущества можно подтвердить выписками (копиями) из регистров налогового учета.

В учете АО «Адмирал» были сделаны проводки в кредит 80 счета: Дт Кт Описание Сумма Документ 75.01 80 Отражена задолженность Шестопалова В.И. по вкладу в уставный капитал 120 шт. * 380 руб./шт. * 18% 8 208 руб. Протокол правления 75.01 80 Отражена задолженность ООО «Юпитер».

по вкладу в уставный капитал 120 шт. * 380 руб./шт. * 82% 37 392 руб. Протокол правления 50 75.01 Погашена задолженность Шестопалова В.И. 8 208 руб. Приходный кассовый ордер 51 75.01 Погашена задолженность ООО «Юпитер» 37 392 руб.

Банковская выписка Увеличение размера уставного капитала В процессе деятельности общества возможно увеличение суммы его первоначального уставного капитала.

Это следует из правил, предусмотренных подпунктом 2 пункта 1 статьи 277 Налогового кодекса РФ. Имущественный вклад (основное средство или нематериальный актив, материалы) российской организации в уставный капитал оценивается по следующим правилам.

Его стоимость в налоговом учете будет равна остаточной стоимости объекта в налоговом учете передающей стороны. Остаточную стоимость имущества можно подтвердить выписками (копиями) из регистров налогового учета.

Если передающая сторона не может подтвердить остаточную стоимость передаваемого имущества, то в налоговом учете принимайте такое имущество с нулевой первоначальной стоимостью.

Расходы передающей стороны, связанные с передачей имущества, увеличивают первоначальную стоимость основного средства только в том случае, если они указаны в качестве вклада в уставный капитал в учредительных документах.

ПБУ 14/2007).

Внесение изменений в устав При увеличении уставного капитала в устав общества нужно внести изменения. Решение о внесении изменений в устав принимает общее собрание участников (или единственный учредитель). Изменения нужно зарегистрировать в ЕГРЮЛ Сделать это необходимо в течение месяца со дня:

- принятия решения об утверждении итогов внесения дополнительных вкладов участниками общества (в ситуации, когда вклады вносят все участники);

- внесения дополнительных вкладов участниками общества или третьими лицами на основании их заявлений (когда вклады вносит один участник или несколько участников, третьи лица).

Заявление о госрегистрации изменений в уставе должен подписать тот, кто выполняет функции единоличного исполнительного органа общества (например, генеральный директор).

Бухгалтерское сопровождение операций по формированию первоначальной величины уставного капитала, а также последующему изменению размера фонда осуществляется в следующей последовательности:

— Определение размера уставного капитала, внесение данных в учредительную документацию, регистрация сведений в контролирующих органах и отображение в бухгалтерском учете.

Примечание! Размер уставного фонда должен быть определен общим собранием акционеров (учредителей общества).— Отображение задолженности учредителей по взносам.

— Поступление активов от учредителей в счет погашения задолженности (финансы или оцененное имущество).

— Отображение изменений величины уставного фонда на основании корректировки учредительной документации.

При создании юридического лица одной из обязательных процедур в момент государственной регистрации является формирование уставного капитала. Он представляет собой первоначальный фонд, предусмотренный для защиты интересов кредиторов компании.

Законодательно утверждены минимальные размеры фонда в зависимости от организационно-правовой формы организации:

- ООО – 10 тыс. рублей.

- Публичные АО – 100 тыс. рублей.

- Непубличные АО – 10 тыс. рублей.

Размер уставного фонда – имидж компании. Некоторые организации стремятся к увеличению его размера для повышения финансовой привлекательности на рынке.

https://www.youtube.com/watch?v=WEARy_PLHF4

Уставный капитал может быть сформирован как за счет денежных средств, так и имуществом, которое может подлежать оценке. Доказательством внесения доли учредителей может являться:

- Акт приема-передачи имущества (с приложением отчета об оценке).

- Выписка по банковскому счету компании.

- Платежное поручение от учредителя (в назначении платежа указывается направление перечисления денежных средств в уставный фонд).

- Копии первичных платежных документов при взносе наличными.

Следует иметь в виду! Для учредителей ООО установлен максимальный срок внесения доли в фонд – не более 4 месяцев с момента регистрации общества.

Бухгалтерский учет организации в части занесения информации о величине уставного капитала, его последующее уменьшение или увеличение должно отражаться на сч.80.

Счет является пассивным: по кредиту отображается фактический размер установленного фонда одновременно с задолженностью собственников, фиксируемой на сч.75, по дебету — вклады учредителей.

Аналитический анализ счета осуществляется обособленно по каждому учредителю для оценки его задолженности.

Дополнение от автора! Все взносы учредителей в счет своей доли в уставном капитале компании отражаются на сч.75 в корреспонденции со счетами учета активов (наличных денежных средств, безналичного перечисления, товаров, оборудования и т. д.).

Основные проводки по учету уставного капитала

Особенностью бухгалтерского учета уставного капитала является обязательное соответствие размера фонда учредительной документации. Все бухгалтерские проводки по изменению его величины отображаются исключительно после регистрации изменений в ЕГРЮЛ.

- Сформирована величина первоначального уставного капитала в момент регистрации юридического лица в ИФНС России:

Дт 75 Кт 80

- Увеличение уставного фонда:

Дт 82 Кт 80 – направление средств резервного капитала на увеличение уставного фонда.

Дт 83 Кт 80 – финансы добавочного фонда, появившиеся без участия контрагентов фирмы (например, курсовые разницы), направлены на изменение величины уставного капитала.

Примечание от автора! Дополнительное увеличение размера установленного уставного капитала рассматривается только после полного погашения учредителями своих обязательств перед фондом в части внесения средств в первоначальный фонд (покрытие своей доли в обществе, погашение стоимости полученных акций).

- Уменьшение величины фонда:

Дт 80 Кт 75 – выход учредителя из общества, снижение номинала акций.

Дт 80 Кт 81 – процедура аннулирования собственных ценных бумаг.

Дт 80 Кт 84 – перераспределение средств организации: списание убыточного периода и доведение чистых активов до величины уставного фонда.

Следует иметь в виду! Уменьшение уставного капитала юридических лиц допустимо только до минимально установленного законодательством размера.

По результатам года информация о размере уставного капитала заносится в бухгалтерский баланс по строке 1310 (в сравнении с данными предыдущего года и предшествующего предыдущему).

Пример 1

При регистрации ООО «Маяк» учредителями было принято решение сформировать минимальный уставный капитал – 10 000 рублей. Доли были разделены между 4 собственниками, взнос каждого составил 2500 рублей. Информация о размере первоначального капитала была зарегистрирована в уставе компании, сведения отобразились в ЕГРЮЛ.

Бухгалтерские проводки ООО «Маяк»:

Дт 75 Кт 80

10 000 рублей – сформирован уставный капитал общества.

Дт 50 Кт 75.1

5000 руб. – 2 собственника внесли свои доли в уставный капитал компании наличными средствами.

Дт 51 Кт 75.1

2500 рублей – денежные средства второго участника были зачислены на расчетный счет.

Дт 10.09 Кт 75.1

2500 рублей — третий собственник компании покрыл свою долю офисным креслом, которое было оценено в 2500 руб.

После года работы на рынке в обществе с ограниченной ответственностью «Маяк» для повышения привлекательности фирмы среди партнеров по бизнесу и потенциальных кредиторов на общем собрании учредителей было принято решение об увеличении размера уставного фонда до 20 000 рублей средствами резервного капитала. Изменения были утверждены и официально зарегистрированы

https://www.youtube.com/watch?v=6L5gOj-D4ss

Авторское дополнение! Для регистрации изменений в учредительной документации в ИФНС по месту регистрации общества предоставляется пакет документов с заявлением по форме № Р13001.

Бухгалтерские проводки ООО «Маяк» по увеличению капитала:

Дт 82 Кт 80

10 000 рублей – денежные средства, хранящиеся в резервном фонде, перенаправлены на изменение уставного капитала.

По результатам отчетного периода в строке 1310 III раздела бухгалтерского баланса ООО «Маяк» будет отображен новый размер фонда – 20 000 рублей.

Увеличение уставного капитала: бухгалтерский и налоговый учет

Продолжаем цикл статей главного редактора, посвященных бухгалтерскому и налоговому учету уставного капитала организации.

В соответствии с концепцией бухгалтерского учета в рыночной экономике России капитал представляет собой вложения собственников и прибыль, накопленную за все время деятельности организации. При определении финансового положения организации величина капитала рассчитывается как разница между активами и обязательствами.

Уставный (складочный) капитал организации наряду с резервным и добавочным капиталом относится к собственным источникам финансирования деятельности субъектов хозяйствования. Согласно ст. 99 ГК РФ величина уставного капитала характеризует размер имущества, гарантирующего интересы кредиторов организации.

Статья 99 ГК РФ:

«…Уставный капитал общества определяет минимальный размер имущества общества, гарантирующего интересы его кредиторов. Он не может быть менее размера, предусмотренного Законом об акционерных обществах».

Уставный капитал акционерного общества состоит из номинальной стоимости акций общества, приобретенных акционером, а в обществе с ограниченной ответственностью — из стоимости вкладов его участников.

Акционерное общество после полной оплаты уставного капитала и в процессе последующей деятельности вправе по решению общего собрания акционеров увеличить его.

Уставный капитал организации может быть увеличен как за счет собственного имущества акционерного общества или общества с ограниченной ответственностью, так и за счет дополнительных вкладов.

Уставный капитал акционерного общества может увеличиваться:

- во-первых, путем увеличения номинальной стоимости акций;

- во-вторых, путем размещения дополнительных акций.

Согласно Федеральному закону N 208-ФЗ «Об акционерных обществах» увеличение уставного капитала АО путем увеличения номинальной стоимости акций возможно только за счет имущества общества.

Сумма, на которую увеличивается уставный капитал за счет имущества общества, не должна превышать разницу между стоимостью чистых активов общества и суммой уставного капитала и резервного фонда общества. Порядок оценки стоимости чистых активов акционерного общества утвержден Приказом Минфина России N 10н, ФКЦБ России N 03-6/пз от 29.01.2003.

Налоговый учет

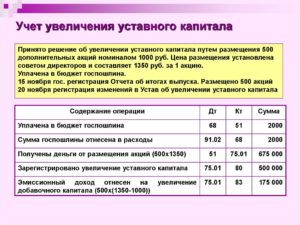

Увеличение уставного капитала за счет имущества ООО: пошаговая инструкция, как увеличить УК общества за счет нераспределенной прибыли — проводки

Общество с ограниченной ответственностью формирует свой уставный капитал на стадии образования. Готовятся учредительные документы, где прописывается величина УК и долей учредителей, проводится процедура гос.регистрации в налоговом органе.

В процессе функционирования ООО участники могут направить часть прибыли по итогам года на увеличение величины уставного капитала. При этом пропорционально повышается стоимость долей каждого из учредителей общества.

Можно ли увеличить УК ООО за счет прибыли общества?

Способов увеличения размера уставного капитала несколько:

То есть капитал можно увеличить либо за счет имущества учредителей (новых или действующих), либо за счет имущества общества.

https://www.youtube.com/watch?v=p6XbLyTZWLc

В ст.18 Закона 14-ФЗ в ред. от 23.04.2021 даются разъяснения относительно возможности увеличения размера УК имуществом ООО.

Прежде всего, говорится о том, что организация вправе воспользоваться таким способом изменения уставного капитала. Однако для проведения процедуры нужно соблюсти ряд условий и правил.

Направить имущество ООО в счет повышение размера капитала можно только по итогам года, когда подведены годовые результаты, составлен бухгалтерский баланс, установлена величина нераспределенной чистой прибыли. Эта прибыль становится имуществом организации и ее можно направить в нужных целях – распределить между учредителями, повысить УК.

Прежде, чем направлять имущество в счет УК, нужно составить за прошедший год бухгалтерскую отчетность. На ее основании определять сумму, которую можно вложить.

Сумма для вложения не должна быть более разницы между стоимостью чистых активов ООО (имеющегося имущества) и суммой уставного капитала и резервного фонда.

Важно, что вложение имущества общества в уставной капитал влечет за собой изменение учредительных документов, Устава. Меняется стоимость долей всех учредителей в пропорциональном размере (при этом размеры долей не меняются).

Пример:

Если в ООО трое учредителей, у каждого из которого доля, равная 1/3 УК, то при направлении части прибыли в счет уставного капитала, нельзя на эту сумму увеличить долю только одного из учредителей. Пропорционально повышается номинальная стоимость каждой доли, а размер долей так и остается 1/3 УК.

Важный момент! Уставный капитал общества не должен превышать стоимости активов организации, иначе по закону общество обязано будет снизить фонд до нужных размеров.

Пошаговая инструкция

Процедура требует составления определенных документов, проведения общего собрания, прохождения государственной регистрации изменений в налоговом органе.

Алгоритм действий представлен в ст.18 Закона 14-ФЗ.

В кратком виде его можно представить в виде следующей пошаговой инструкции:

- Шаг 1. По итогам прошедшего года составляется бухгалтерская отчетность и определяется величина чистой прибыли.

- Шаг 2. Организуется общее собрание учредителей. Если участник в обществе один, то он принимает решение единолично.

- Шаг 3. Принимается решение об увеличении величины капитала за счет имущества общества и внесении корректировок в Устав. При этом устанавливается сумма, на которую повысится размер УК и стоимость каждой доли. Для принятия решения достаточно 2/3 , если иное не установлено в обществе.

Решение закрепляется либо в Протоколе общего собрания, либо в Решении единственного учредителя. Указанные документы подлежат нотариальному заверению.

- Шаг 4. Составляется заявление о внесении изменений в устав форма Р13001 и в ЕГРЮЛ Р14001.

- Шаг 5. Готовится пакет документов для подачи в налоговый орган, в том числен обновленный вариант Устава.

- Шаг 6. В течение месяца со дня принятия решения ООО о повышении УК собранные документы подаются в налоговый орган для гос.регистрации изменений в учредительных документах.

Необходимые документы

Пакет документов, которые нужно предоставить в налоговый орган для регистрации изменений в связи с повышение капитала за счет имущества ООО, включает:

- Заявление форма Р13001 – поясняется, какие изменения вносится в Устав.

- Заявление форма Р14001 – для внесения изменений в ЕГРЮЛ.

- Решение об увеличении УК и внесении изменений в уставные документы (Протокол).

- Документ, свидетельствующий о внесении госпошлины.

- Новый Устав.

Документация сдается в налоговый орган в течение месяца с момента проведения собрания, на котором принято решение направить часть прибыли ООО на повышение УК.

Бухгалтерские проводки

Номинальная стоимость уставного капитала показывается по кредиту счета 80. Проводка по его формированию отражается на стадии регистрации ООО, далее сальдо всегда остается кредитовым до момента закрытия общества.

https://www.youtube.com/watch?v=HHfW1pv4SL0

Величина кредитового сальдо по счету 80 меняется в случае изменения размера капитала – увеличения или уменьшения.

Повышение УК в связи с направлением прибыли в его счет обязательно требует выполнения соответствующей проводки:

- Дебет 84 Кредит 80 – отражено увеличение за счет имущества общества (часть чистой прибыли по итогам года направлена в счет УК ООО).

Об особенностях увеличения УК общества смотрите в видео ниже:

Выводы

УК организации можно увеличить, внеся в него дополнительный вклад либо направив часть нераспределенной чистой прибыли общества.

Независимо от способа повышения капитала процедура требует обязательной государственной регистрации в налоговом органе. Это связано с необходимостью внесения изменения в уставные документы.

Увеличение УК за счет имущества ООО обязательно влечет за собой повышения стоимости долей всех учредителей без изменения их размера.

Отнесение нераспределенной прибыли на увеличение уставного капитала

Как отразить в учете российской организации (общества с ограниченной ответственностью (ООО)) операции по увеличению уставного капитала за счет средств нераспределенной прибыли на основании решения, принятого единственным участником ООО (физическим лицом — налоговым резидентом РФ)?

КонсультантПлюс ПОПРОБУЙТЕ БЕСПЛАТНО

Получить доступ

Участником ООО принято решение об увеличении уставного капитала ООО на сумму 2 000 000 руб. за счет средств нераспределенной прибыли. Организация в текущем году не производит выплат участнику в денежной форме.

Гражданско-правовые отношения

ООО может быть учреждено одним лицом, которое становится его единственным участником (п. 2 ст. 88 Гражданского кодекса РФ, п. 2 ст. 7 Федерального закона от 08.02.1998 N 14-ФЗ «Об обществах с ограниченной ответственностью» (далее — Закон N 14-ФЗ)).

Единственный участник общества вправе принять решение об увеличении уставного капитала ООО за счет имущества общества (п. 2 ст. 17, п. 1 ст. 18, ст. 39 Закона N 14-ФЗ). Решение единственного участника общества об увеличении уставного капитала подтверждается его подписью, подлинность которой должна быть засвидетельствована нотариусом (п. 3 ст. 17 Закона N 14-ФЗ).

Решение об увеличении уставного капитала может быть принято только на основании данных бухгалтерской отчетности общества за год, предшествующий году, в течение которого принято такое решение.

При этом сумма, на которую увеличивается уставный капитал общества, не должна превышать разницу между стоимостью чистых активов общества и суммой уставного капитала и резервного фонда общества (абз. 2 п. 1, п. 2 ст.

18 Закона N 14-ФЗ).

На сумму увеличения уставного капитала за счет имущества ООО в данном случае увеличивается номинальная стоимость доли его единственного участника, при этом размер самой доли участника в уставном капитале ООО (100%) не изменяется (п. 3 ст. 18 Закона N 14-ФЗ).

Участник, владеющий долей в уставном капитале ООО, может осуществлять права, вытекающие из владения этой долей, в частности право принимать участие в распределении прибыли и право получить в случае ликвидации общества часть имущества, оставшегося после расчетов с кредиторами, или его стоимость. Это следует из п. 1 ст. 8 Закона N 14-ФЗ.

Объем указанных прав определяется пропорционально доле участника в уставном капитале общества (п. 2 ст. 28, п. 1 ст. 32, п. 1 ст. 58 Закона N 14-ФЗ).

Таким образом, объем прав участника ООО зависит от величины доли этого участника в уставном капитале ООО, определяется в процентах или в виде дроби, которая равна соотношению номинальной стоимости доли участника и уставного капитала ООО (п. 2 ст. 14 Закона N 14-ФЗ).

Поскольку при увеличении уставного капитала общества за счет имущества общества не происходит изменение долей участников, участник не получает никакого дополнительного объема прав, вытекающих из его владения долей в уставном капитале ООО.

В результате такого увеличения уставного капитала происходят лишь изменения в структуре собственного капитала. Никаких выплат в денежной или натуральной форме участнику при увеличении уставного капитала за счет имущества не производится.

Для государственной регистрации изменений, вносимых в устав общества в связи с увеличением уставного капитала общества, а также изменений номинальной стоимости долей участников общества необходимо в течение месяца со дня принятия решения об увеличении уставного капитала общества за счет его имущества представить соответствующие документы в орган, осуществляющий государственную регистрацию юридических лиц. Эти изменения приобретают силу для третьих лиц с момента их государственной регистрации, то есть с момента внесения соответствующей записи в соответствующий государственный реестр (п. 4 ст. 18 Закона N 14-ФЗ, п. 2 ст. 11 Федерального закона от 08.08.2001 N 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей»). Напомним, что устав является учредительным документом общества (п. 1 ст. 12 Закона N 14-ФЗ).

Налог на доходы физических лиц (НДФЛ)

Объектом налогообложения по НДФЛ для налогоплательщика — физического лица, являющегося налоговым резидентом Российской Федерации, признается доход, полученный им, в частности, от источников в Российской Федерации (п. 1 ст. 207, п. 1 ст. 209 Налогового кодекса РФ).

При определении налоговой базы учитываются все доходы налогоплательщика, полученные им как в денежной, так и в натуральной формах, или право на распоряжение которыми у него возникло, а также доходы в виде материальной выгоды, определяемой в соответствии со ст. 212 НК РФ (п. 1 ст. 210 НК РФ). При этом перечень доходов от источников в РФ для целей исчисления НДФЛ является открытым, что следует из пп. 10 п. 1 ст. 208 НК РФ.

https://www.youtube.com/watch?v=R52JEKGpPM0

Дата фактического получения дохода при получении доходов в денежной форме определяется как день выплаты денежных средств, в том числе перечисления их на счета налогоплательщика в банках либо по его поручению на счета третьих лиц (пп. 1 п. 1 ст. 223 НК РФ), при получении дохода в натуральной форме — день передачи доходов в натуральной форме (пп. 2 п. 1 ст. 223 НК РФ).

Как было отмечено выше, при увеличении уставного капитала за счет имущества общества (за счет нераспределенной прибыли) участник общества фактически не получает денежные средства, товары (работы, услуги), иное имущество. Исходя из этого можно сделать вывод, что увеличение уставного капитала за счет нераспределенной прибыли не приводит к образованию дохода, облагаемого НДФЛ.

Имеются также судебные акты, в которых суды пришли к выводу об отсутствии у участников общества дохода, вызванного увеличением номинальной стоимости их долей, до момента реализации участником общества какого-либо своего имущественного права, удостоверенного соответствующей долей в уставном капитале.