Данные изменения будут отражаться в отчетности за 2021 год.

- Как начать работу по новому стандарту

- С какой суммы основные средства ставятся на забалансовый счет

- С какой суммы основные средства ставятся на забалансовом счете

- Аренда ОС: забалансовый учет у арендатора

- С какой суммы основные средства ставятся на забалансовых счетах

- Забалансовый счет: учет, имущество, основные средства

- С какой суммы основные средства ставятся на забаланс в 2021

- Требования к оценке объектов

- Забалансовый учет собственного имущества

- Пример учета списанных основных средств

- ОС, принятые для монтажа

- Износ ОС

- Основное средство не является активом: как учитывать по ФСБУ?

- Что с 2021 года относится к основным средствам и учитывается на балансовом счете 101 00

- Действия бухгалтера

- Шаг 1. Провести инвентаризацию

- Списываем с балансового счета и учитываем на забалансовом? Не все так просто…

- По какой стоимости нужно вести учет на 02 счете «Материальные ценности, принятые на хранение»?

- Рекомендации бухгалтерам

- Основные средства на забалансе в 2021 году какая стоимость

- До какой суммы основные средства списываются сразу в 2021

- Бюджетный учет основных средств в 2021 годах (нюансы)

- Списание основных средств стоимостью до 100000 рублей

- Принятие к учету ОС в 2021 году

- Как списать основные средства бюджетного учреждения

- Новый порядок амортизации основных средств с 2021 – 2021 года

Как начать работу по новому стандарту

Чтобы грамотно внедрить ФСБУ, учреждение должно предпринять несколько шагов. И начать следует с инвентаризации, которая даст представление о состоянии остатков ОС для корректного учета и применения выбранного метода амортизации.

Необходимо проверить имущество, которое учитывалось до 1 января 2021 года на счете 0 10100 000 на предмет соответствия стандарту.

Получив данные об объектах, которые ранее отражались на забалансовых счетах или по каким-то критериям не входили в группу ОС, бухгалтер должен поставить на баланс по первоначальной стоимости.

Результаты инвентаризации стандартно отражаются в Инвентаризационной описи в разделе про нефинансовые активы (форма 0504087).

Важно упомянуть, что объекты лизинга, долгосрочная аренда с правом выкупа, безвозмездное (бессрочное) пользование, иные арендные платежи относятся к НФА. Для этого приказом Минфина России от 17.11.

2021 № 194н в форму описи введены дополнительные столбцы: статус объекта учета, целевая функция актива. Новые графы в описи появились и для объектов, которые после введения стандарта не соответствуют критериям актива.

Просмотрим движения по счетам, которые создает этот документ после проведения:

Как видно из проводок – первоначальная стоимость при принятии к учету в виде капитального вложения переносится на счет 101.36 (проводка 1), затем сразу же при вводе в эксплуатацию вся сумма относится на расходы (проводка 2), а само основное средство продолжает учитываться на забалансовом счете (проводка 3). Остальные проводки касаются налогового учета.

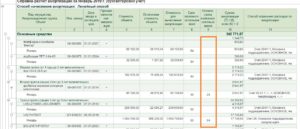

Для оценки этой ситуации проанализируем оборотно-сальдовую ведомость, добавим в настройках удобную детализацию:

Эта детализация позволит увидеть в разрезе основных средств имеющиеся суммы на счетах:

Чтобы в оборотно-сальдовой ведомости также видеть и забалансовые счета, установим необходимую настройку:

Как видно из отчета, по нужной нам аналитике (новое основное средство – крутящийся стул), счет 101.36 закрывается, остатков в результате операции нет. Сальдо сохраняется только на забалансовом счете.

2.

Учет основных средств, которые находятся/переданы в аренду, ответственное хранение и на правах безвозмездного пользования.

Учет таких основных средств осуществляется на забалансовых счетах групп 01, 25, 26 и счете 02.1.

Найдем их в Плане счетов:

Как видно из Плана, у всех этих счетов одной из дополнительных аналитик являются основные средства.

С какой суммы основные средства ставятся на забалансовый счет

Учреждение приобрело станок за 25 000,00.

операции

Дебет

Кредит

Сумма

Приобретен станок

0 106 ХХ 310

0 302 31 730

25 000

Станок принят к учету

0 101 ХХ 310

0 106 ХХ 310

25 000

Начисление амортизации 100 %

0 401 20 271

0 109 ХХ 271

0 104 ХХ 410

25 000

Напомним, что для данной категории активов допустимо ведение группового учета. Однако групповой учет основных средств в бюджетных учреждениях в 2021 году можно вести только при соблюдении следующих условий:

- ОС однородны, иными словами, вся группа объектов имеет одинаковые характеристики (по цене, наименованию, производителю, назначению, техническим характеристикам).

- Активы относятся к хозяйственному или производственному инвентарю либо к сценическо-постановочным средствам. Например декорации, мебель, бутафория и реквизит.

- Стоимость таких активов не может превышать 100 000 рублей (включительно) за единицу.

С какой суммы основные средства ставятся на забалансовом счете

ОС изначально для сдачи в аренду или же это прочая деятельность фирмы.

Передача объекта в аренду отражается проводками, о которых вы узнаете из статьи «Бухгалтерский учет при аренде основных средств (нюансы)».

Если составлен договор лизинга и согласно ему переданное имущество должно учитываться на балансе у лизингополучателя, то у лизингодателя ОС следует отразить за балансом — по дебету сч. 011 «ОС, сданные в аренду». На этом счете лизингодатель будет учитывать ОС весь срок действия договора лизинга в оценке, установленной таким договором. Аналитический учет на сч.

011 ведется по лизингополучателям и объектам, переданным в лизинг.

Важно По окончании договора лизинга и возвращении актива бухгалтер лизингодателя делает запись по кредиту сч. 011. Сам возвращенный актив приходуется на сч. 01 или 03 либо на сч. 41, если предполагается его дальнейшая перепродажа.

Аналогично отражаются в учете операции по сдаче в аренду имущественного комплекса.

Подробнее о нюансах отражения ОС, переданного в лизинг, на балансе лизингодателя и лизингополучателя читайте в статье «Операции по договору лизинга в бухгалтерском учете».

Аренда ОС: забалансовый учет у арендатора

Принятое от арендодателя имущество компания должна учитывать обособленно от собственных активов (п.

5 ПБУ 1/08, утв. приказом Минфина РФ от 06.10.2008 № 106н). Полученное имущество отражается по дебету сч.

С какой суммы основные средства ставятся на забалансовых счетах

Также для государственных учреждений существует специальная отчетность по ценностям на забалансовых счетах.

https://www.youtube.com/watch?v=D8GP7z03hUQ

Как мы все помним, учет на забалансовых счетах ведется по упрощенной схеме: может не использоваться принцип двойной записи (в проводке с забалансовыми счетами может отсутствовать корреспондирующий счет). Отсутствие строгости в записи проводок с забалансовыми счетами объясняется тем, что они не участвуют в формировании баланса, для которого обязательно должна соблюдаться двойная корреспонденция.

Подведем итог:

— учет на забалансовых счетах важен для контроля;

— подлежит инвентаризации, так же, как и балансовый учет;

— перемещение ценностей на забалансовые счета регламентируется инструкцией и возникает в строго ограниченном круге ситуаций.

Также хочу отметить, что в связи со вступлением в силу новых приказов, которые вносят изменения в инструкции по бухгалтерскому учету (в частности, приказ 64н, вносящий изменения в инструкцию 157н), в части забалансовых счетов важное изменение – в учетной политике учреждения необходимо, помимо всего прочего, утверждать порядок инвентаризации имущества на забалансовых счетах («порядки проведения инвентаризаций активов, имущества, учитываемого на забалансовых счетах, обязательств, иных объектов бухгалтерского учета»).

Если раньше самые часто встречающиеся ОС, которые подлежали учету на забалансовых счетах, были:

1.

Какой счет – забалансовый?

- 001 «Арендованные ОС».

- 002 «ТМЦ, принятые на хранение».

- 003 «Материалы в переработке».

- 004 «Товары, принятые на комиссию».

- 005 «Оборудование на монтаже».

- 006 «Бланки отчетности».

- 007 «Списанная задолженность дебиторов».

- 008 » Полученные обеспечения».

- 009 «Выданные обеспечения».

- 010 «Износ ОС».

- 011 «ОС в аренде».

Дополнительно могут использоваться:

- 012 «НМА, полученные в пользование».

- 013 «ЦБ, полученные в залог».

- 014 «Условные активы».

- 015 «Условные обязательства».

Оборудование Забалансовые счета 001, 004 используются для отображения движения имущества. По статье 001 фигурируют данные о сданных в пользование объектах.

Забалансовый счет: учет, имущество, основные средства

Минфина РФ от 31.10.2000 № 94н): 01, 02, 03, 07, 08. Перечень ключевых бухпроводок по учету ОС вы найдете в статье «Учет основных средств — бухгалтерские проводки».

Однако в ряде случаев ОС могут отражаться на забалансовых счетах:

- передача или взятие ОС в аренду — для таких операций предназначены сч. 011 и 001;

- оборудование, принятое для монтажа, фиксируется на сч. 005;

- износ некоторых видов ОС учитывается на сч. 010.

Рассмотрим подробнее каждую ситуацию.

С какой суммы основные средства ставятся на забаланс в 2021

Кроме того, как основные средства теперь следует учитывать и некоторые объекты имущества казны.

В то же время из категории основных средств вынесены сразу две группы объектов — биологические активы, если они служат для производства биопродукции, и предназначенная для продажи недвижимость.

Многолетние насаждения сами по себе (не производящие биопродукцию) остаются в составе ОС.

Для них, возможно, будет выделен отдельный бухгалтерский счет.

Актив культурного наследия признается ОС только в двух случаях: если есть возможность получить в будущем экономические выгоды или полезный потенциал, связанный с указанным активом, или если его полезный потенциал не ограничивается культурной ценностью. В иных случаях такой объект отражается на забалансовых счетах в условной оценке — 1 рубль.

В определении единицы учета и порядке принятия к учету ОС существенных различий немного. Стоит упомянуть о том, что ФСБУ вводит понятие «комплекс ОС», то есть позволяет рассматривать как инвентарную единицу объекты с равным сроком полезного использования и несущественной стоимостью.

Требования к оценке объектов

Федеральный стандарт не обошел стороной и оценку объектов основных средств.

Забалансовый учет имеет свои особенности, которые важно не упустить бухгалтеру. Поможет в этом наша подборка – в одной статье об учете за балансом основных средств, сырья и других материальных ценностей.

План счетов бухгалтерского учета содержит одиннадцать забалансовых счетов, из них семь счетов предназначены для учета имущества. Среди особенностей учета за балансом выделим две основные:

- Забалансовые проводки составляются без применения двойной записи.

Иначе говоря, материальные ценности за балансом отражаются только по дебету или только по кредиту одного счета. - Ни один из забалансовых счетов не закрывается в конце календарного года. Если имущество пришло в негодность или его нужно снять с забалансового учета по другим причинам, бухгалтер должен сделать проводку, отразив стоимость выбывающего имущества по кредиту счета.

Забалансовый учет собственного имущества

Для учета собственных материальных ценностей за балансом предусмотрено всего два счета:

- счет 006 «Бланки строгой отчетности»;

- счет 011 «Основные средства, сданные в аренду».

Эти счета пригодятся организациям с соответствующей спецификой.

Так, на счете 006 можно учитывать абонементы, дипломы, товаросопроводительные документы и другие бланки строгой отчетности. Эти документы отражают за балансом в условной оценке.

https://www.youtube.com/watch?v=kGupP52HcOY

Если компания сдает свое имущество в аренду, то может понадобиться забалансовый учет.

Внимание

Учет основных средств на забалансовых счетах в 1С: БГУ 8 28.08.2021 17:34 15669

В этой статье хотелось бы снова немного поговорить об учете основных средств в государственных учреждениях.

Речь пойдет о том, какие основные средства отражаются на балансовых счетах, какие – на забалансовых, а также о причинах перемещения ОС между этими двумя формами учета.

Еще я расскажу о том, как новый стандарт «Основные средства» повлиял на правила ведения учета на забалансовых счетах.

Практические примеры рассмотрим в 1С: Бухгалтерии государственного учреждения 8, ред. 2.0.

Напомню, что основное средство – это имущество, которое используется в учреждении в качестве средства труда и для обеспечения основной деятельности. Проще говоря – то, что помогает функционировать учреждению в целом и работникам в частности.

Возникает вопрос: какие ценности можно учитывать на забалансовых счетах, и нужно ли это вообще?

Также, в свете крупных законодательных изменений, хотелось бы разобраться, что же говорит новый федеральный стандарт «Основные средства» о правилах учета на забалансовых счетах.

Статью я построю следующим образом: буду обращать ваше внимание на то, как раньше велся учет на забалансовых счетах, и как теперь необходимо его вести.

Вообще, забалансовые счета необходимы для полноценного учета основных средств, так как эти основные средства не играют роль в балансе учреждения, но всё же за ними необходим контроль.

Речь здесь об основных средствах стоимостью не более 40 000 рублей (п. 5 ПБУ 6/01).

Для малоценного имущества план счетов не предусматривает специальных забалансовых счетов. Поэтому организация вправе самостоятельно добавить соответствующий счет в свой рабочий план счетов. Например, учесть списанные основные средства можно, открыв счет 012 «Учет малоценного имущества».

Очень важно учитывать списанные основные средства за балансом, пока они пригодны для использования.

В таком случае можно легко следить за сохранностью имущества на предприятии. При проведении инвентаризации ценности, учтенные на забалансовых счетах, нужно отражать также в инвентаризационных описях.

Пример учета списанных основных средств

ООО «Снежинка» купила ксерокс. Стоимость аппарата составила 5 700 рублей, НДС не облагается.

Арендованные ОС» в оценке, указанной в договоре. Аналитический учет на данном счете ведется по арендодателям, по объекту ОС — по инвентарным номерам арендодателя.

ВАЖНО! Арендованные ОС, находящиеся за пределами РФ, следует отражать обособлено.

Возврат арендованного ОС отражается по кредиту сч. 001.

Аналогичные проводки делаются и в случае заключения договора лизинга с условием, что ОС остается на балансе лизингодателя: лизингополучатель не ставит объект лизинга на свой баланс, а учитывает его на сч. 001.

ОС, принятые для монтажа

Поскольку оборудование, принятое компанией в монтаж, не переходит в ее собственность (ст. 218 ГК РФ), его надо учитывать обособленно на забалансовом счете 005 «Оборудование, принятое для монтажа» (п. 5 ПБУ 1/08).

Учет на данном счете ведется по отдельным объектам ОС по стоимости, указанной в сопроводительной документации, например ОС-15 или самостоятельно разработанной форме с учетом требований к обязательным реквизитам (п. 2 ст.

9 закона № 402-ФЗ).

Операции по сч. 005 отражаются у подрядчика бухпроводками:

Дебет

Кредит

операции

005

Получено оборудование для монтажа

005

Передано смонтированное оборудование

Списание ОС со сч. 005 осуществляется при подписании подрядчиком и заказчиком приемо-сдаточной документации.

Износ ОС

Забалансовый сч.

Ответ от 20.02.2021

Основное средство не является активом: как учитывать по ФСБУ?

Вот такой вопрос задал слушатель онлайн-курса Контур.Школы «Главный бухгалтер организации государственного сектора. Подготовка на соответствие профстандарту «Бухгалтер» (код А,В)»:

На балансе бюджетного учреждения здравоохранения числится импортная диагностическая техника стоимостью 1 500 000 руб. Она неисправна, для ремонта нужны дорогостоящие комплектующие на сумму, сравнимую с покупкой новой техники. В связи с этим оборудование не используем в деятельности учреждения. Как учитывать такое основное средство в соответствии с ФСБУ «Основные средства»?

Для ответа на этот вопрос обратимся к тексту стандарта «Основные средства», утв. Приказом Минфина России от 31.12.2021 № 257н (далее — Стандарт).

В нем говорится, что «основные средства, не приносящие субъекту учета экономические выгоды, не имеющие полезного потенциала и в отношении которых в дальнейшем не предусматривается получение экономических выгод, учитываются на забалансовых счетах».

Что с 2021 года относится к основным средствам и учитывается на балансовом счете 101 00

В соответствии со Стандартом, основные средства — это материальные ценности:

- являются активами;

- независимо от их стоимости;

- срок полезного использования — более 12 месяцев;

- предназначены для неоднократного или постоянного использования субъектом учета на праве оперативного управления, праве владения, праве пользования имуществом, возникающем по договору аренды, имущественного найма, договору безвозмездного пользования.

Обратите внимание, объект относят к ОС, если он является активом. А это означает, что он приносит экономическую выгоду или имеет полезный потенциал. С выгодой все более или менее понятно. А что такое полезный потенциал?

Согласно Стандарту основное средство имеет полезный потенциал, если:

- используется для выполнения государственных, муниципальных функций в соответствии с целями создания учреждения; для управленческих нужд;

- необязательно обеспечивает поступление денежных средств;

- его можно обменять на другие активы или погасить им обязательства.

Другими словами, если учреждение использует ОС при выполнении государственного или муниципального задания, то оно точно является активом.

https://www.youtube.com/watch?v=8bJ4I7xDzDA

Но учреждение может иметь имущество, которое не использует ни для выполнения госзадания, ни в приносящей доход деятельности. Вроде и не сломано, но устарело и никому не нужно, продать его невозможно. Или как в нашем вопросе: сломано, но стоит столько, что страшно списать.

В соответствии с требованиями Стандарта, такие объекты активами не являются и не должны учитываться на балансовых счетах. Отражать их нужно на забалансовом счете 02 «Материальные ценности, принятые на хранение». Как это сделать? Как правильно оформить?

Действия бухгалтера

Фактически Стандарт требует провести «генеральную уборку» в учреждении, рассортировать основные средства, отделить ОС, которые не являются активами.

Шаг 1. Провести инвентаризацию

Проверить, соответствует ли имущество понятию «Актив», можно во время любой инвентаризации: годовой или при смене материально ответственного лица.

В учетной политике учреждения с 2021 года должен появиться абзац:

Проверка имущества на соответствие понятию «Актив» проводится: – в рамках годовой инвентаризации, проводимой в целях составления годовой отчетности; – при проведении инвентаризации по любым основаниям;

– в течение года по мере необходимости.

Такие разъяснения даны в п. 3 Письма Минфина России от 15.12.2021 № 02-07-07/84237 «О направлении Методических указаний по применению федерального стандарта бухгалтерского учета для организаций государственного сектора «Основные средства».

Инвентаризационная комиссия будет выявлять ОС, не являющиеся активами. Поэтому в положение о работе этой комиссий нужно внести пункт:

Проводит проверку имущества на соответствие понятию «Актив».

При оформлении инвентаризационной описи ф. 0504087 относительно медицинского оборудования из нашего вопроса в графе 8 «Статус объекта учета» комиссия указывает, что ОС не эксплуатируется, ремонт невозможен. В графе 9 «Целевая функция актива» — списание.

Варианты заполнения граф 8 и 9 установлены Приказом Минфина РФ от 30.03.2015 № 52н. Можно установить дополнительные варианты. Можно при заполнении этих граф пользоваться условными обозначениями, кодами.

Пропишите в учетной политике:

Порядок заполнения граф 8 и 9 Инвентаризационной описи ф. 0504087 установлен: – по наименованию; или

– по коду.

В ведомости расхождений по результатам инвентаризации ф. 0504092 теперь есть графа «Не соответствует условиям актива». Поэтому если инвентаризационная комиссия определила, что оборудование не соответствует понятию «Актив», то заполняются графы 14 и 15 ведомости расхождений ф. 0504092.

Обратите внимание: раньше ведомость расхождений по результатам инвентаризации ф. 0504092 заполнялась только, если были обнаружены излишки и недостачи. С 2021 года ее нужно заполнять, если в ходе инвентаризации комиссия выявила основные средства, не соответствующие условиям актива.

Во время инвентаризации комиссия учреждения выявляет оборудование, не являющееся активом, и приходит к выводу, что в дальнейшем использовать его невозможно.

Если установлено, что объекты имущества неэффективны для дальнейшей эксплуатации и ремонта, не соответствуют критериям актива, то по решению комиссии по поступлению и выбытию активов такие объекты учитывают на забалансовом счете 02 «Материальные ценности, принятые на хранение». Это требование п. 335 Инструкции № 157н.

Списываем с балансового счета и учитываем на забалансовом? Не все так просто…

Во время инвентаризации определили основное средство, которое не является активом, — это начало процесса списания оборудования с балансового счета.

Дорогостоящее диагностическое оборудования, о котором идет речь в вопросе учащегося, — это особо ценное движимое имущество. На его списание требуется согласие собственника, учредителя. Об этом говорится в п.

52 Инструкции 157н: «к отражению в бухгалтерском учете операций по выбытию объектов основных средств с соответствующих счетов аналитического учета счета 10100 «Основные средства» принимаются Акты при наличии согласования решения о списании объектов основных средств в случаях, предусмотренных законодательством РФ, с собственником имущества».

Поэтому чтобы согласовать списание с балансового счета, нужно собрать пакет документов, установленный учредителем — собственником имущества.

Какие документы входят в этот пакет, нужно уточнить у собственника. Например, акт от экспертной организации, осуществляющей сервисное обслуживание медицинской техники, должен быть обязательно.

Этот акт подтверждает причину списания — невозможность ремонта.

https://www.youtube.com/watch?v=mqCeygcYF30

Выбытие с балансового учета оформляют актом о списании объектов нефинансовых активов ф. 0504104. В акте указывают причину списания: прекращение получения экономических выгод и полезного потенциала в связи с поломкой и невозможностью ремонта.

Для согласования списания к заполненному акту о списании объектов нефинансовых активов ф. 0504104, подписанному комиссией по поступлению и выбытию активов, прикладывают необходимый пакет документов и передают учредителю.

Если учредитель разрешил списать с баланса ОЦДИ, то в учете это нужно оформить проводками:

- Списана остаточная стоимость объекта, не отвечающего условиям отнесения имущества в состав активов: Дебет 0 401 10 172 Кредит 0 101 24 410

- Списана сумма амортизации, начисленной на объект, который перестал отвечать признакам актива: Дебет 0 104 24 410 Кредит 0 101 24 410

- Отнесен объект на забалансовый учет: 02 «Материальные ценности, принятые на хранение»

По какой стоимости нужно вести учет на 02 счете «Материальные ценности, принятые на хранение»?

Ответ на этот вопрос — в Письме Минфина России от 15.12.2021 № 02-07-07/84237. Если на оборудование амортизация начислена не полностью, то учет на 02 счете ведут по остаточной стоимости. Если остаточная стоимость отсутствует, оборудование полностью амортизировано, то в условной оценке: один объект — 1 руб.

Учреждение самостоятельно выбирает единицу учета на счете 02 «Материальные ценности, принятые на хранение». В учетной политике это можно отразить, например, так:

Метод оценки учета материальных ценностей на забалансовом счете 02 «Материальные ценности, принятые на хранение»: – по остаточной стоимости — при ее наличии;

– в условной оценке один объект, один рубль — при полной амортизации объекта.

Начислять амортизацию на имущество, которое переведено с балансового счета на 02 забалансовый, не нужно.

Учет материальных ценностей, принятых на хранение, ведут в Карточке учета материальных ценностей ф. 0504043 в разрезе материально ответственных лиц по видам, сортам, местам хранения, нахождения.

Учреждение учитывает оборудование на забалансовом счете 02 «Материальные ценности, принятые на хранение» до тех пор, пока не примет решения о его демонтаже и утилизации. Инструкции и стандарты не устанавливают, как долго можно учитывать имущество на счете 02 «Материальные ценности, принятые на хранение».

Обратите внимание: забалансовые счета, так же как и балансовые, нужно инвентаризировать. Поэтому хотя бы раз в год, во время проведения инвентаризации перед составлением годовой отчетности нужно проверять имущество на счете 02.

Профпереподготовка 272 ак.часа

Для главного бухгалтера организации госсектора. Код А, В

Программа

Рекомендации бухгалтерам

- В 2021 года в соответствии с ФСБУ в составе основных средств можно учитывать только те объекты, которые являются активами, — учреждение получает от них полезный потенциал или экономическую выгоду.

- В ходе инвентаризации нужно обязательно отделить активы от неактивов. Если эту сортировку еще не делали, то ее нужно выполнить в ходе годовой инвентаризации.

Основные средства на забалансе в 2021 году какая стоимость

Меняться она может в 4 случаях, а именно:

- реконструкция;

- достройка

- переоценка;

- модернизация;

(пойми как вести бухгалтерский учет за 72 часа) куплено > 8000 книгАмортизация – это отражение износа имущества организации в денежном измерении. В бухгалтерском учете амортизируется следующее имущество:

- нематериальные активы

- основные средства;

Важно!

Амортизация в бухгалтерском и в налоговом учете может различаться, потому что в бухгалтерском и налоговом учете по-разному формируется первоначальная стоимость основных средств. Основные методы начисления амортизации в налоговом и в бухгалтерском учете отражены в таблице.

https://www.youtube.com/watch?v=A-FNd4XdXwk

НаименованиеБухгалтерский учетНалоговый учетПервоначальная стоимость основного средстваК основному средству относится имущество дороже 40 000 рублейК основному средству относится имущество дороже 100 000 рублейСпособ амортизации (его необходимо закрепить в учетной политике)1.

До какой суммы основные средства списываются сразу в 2021

с учетом квалификации объектов финансовой аренды, установленных СГС «Аренда» [8] ;

- непроизведенные активы; биологические активы; имущество казны, за исключением объектов, в отношении которых учреждение обладает правом безвозмездного бессрочного пользования; материальные ценности, в том числе недвижимость, предназначенные для продажи или учитываемые в составе запасов, а также объекты незавершенного строительства, числящиеся в составе капитальных вложений.

Срок полезного использования больше 12 месяцев.

Приносит экономическую выгоду или имеет полезный потенциал. Принадлежит на праве оперативного управления, по договору лизинга, или по другим договорам неоперационной (финансовой) аренды.

Бюджетный учет основных средств в 2021 годах (нюансы)

Амортизационные начисления начинают отражать в месяце, следующем за месяцем ввода объекта в эксплуатацию.

- стоимость всех затрат, необходимых для создания ОС;

- суммы за сопутствующие услуги;

- стоимость, уплачиваемая поставщику;

- стоимость строительных работ при создании объекта;

- а также другие расходы, связанные с покупкой/созданием ОС.

- таможенные пошлины;

- транспортные расходы;

Разработчики федерального стандарта не обошли свои вниманием и вопросы отчетности.

С 1 января 2021 года бухгалтер должен указывать балансовую стоимость активов, метод амортизации, накопленную амортизацию и многое другое.

Важно отразить в отчетности изменения оценки объектов в отчетном периоде, которые повлияют на СПИ, и метод амортизации. Кроме того, необходимо представить сравнение остаточной стоимости объекта на начало и конец отчетного периода.

Федеральный стандарт также сместил границы первоначальной стоимости для малоценных ОС.

Списание основных средств стоимостью до 100000 рублей

→ → Актуально на: 4 марта 2021 г. Признание объектов основных средств амортизируемыми в бухгалтерском и налоговом учете зависит в том числе от их стоимости.

Об особенностях учета основных средств до 100000 рублей в 2021 году в целях бухгалтерского учета и налогообложения прибыли расскажем в нашей консультации.

В соответствии с п. 5 ПБУ 6/01 в бухгалтерском учете установлен стоимостной критерий, который позволяет активы, удовлетворяющие критериям основных средств (), учитывать в составе не основных средств, а материально-производственных запасов. Однако это стоимостное ограничение составляет не 100 000 рублей, а 40 000 рублей. При этом в этот критерий может быть понижен.

А при желании все объекты, удовлетворяющие условиям признания их основными средствами, могут учитываться на счет 01 «Основные средства» независимо от их стоимости ().

В любом случае важно учитывать, что объекты основных средств стоимостью более 40 000 рублей в бухучете отражать как материалы нельзя, даже если предусмотреть это в Учетной политике.

Поэтому основные средства от 40000 до 100000 не могут учитываться организацией на счете 10 «Материалы».

При этом, говоря «от 40000», имеем в виду более 40000, поскольку объект первоначальной стоимостью ровно 40000 рублей еще можно учесть как МПЗ.

Зависеть порядок налогового учета основных средств стоимостью менее 100000 рублей будет от вида имущества и его назначения.

Строго говоря, имущество стоимостью не более 100 000 рублей для целей налогового учета вообще не признается основными средствами ().

Основные средства свыше 100000 в 2021 году признаются амортизируемыми, а потому единовременно списать дорогостоящие основные средства в налоговом учете нельзя.

Также читайте:

Форум для бухгалтера:

Подписывайтесь на наш канал в

Принятие к учету ОС в 2021 году

Часть этих активов не подпадает под налог на имущество или льготируется.

По льготирование изменено. Во-первых, применение льгот теперь устанавливают регионы. Во-вторых, ставка по налогу может снижаться до нуля. Читайте об этом в таблице 1. Таблица 1. г.

ОС Общая налоговая ставка Льготная налоговая ставка Движимые объекты, полученные с 2013 года 1,1 Региональная Высокоэффективное инновационное оборудование 2,2 Региональная, вплоть до 0% Движимые объекты, полученные не более трех лет назад 1,1 Региональная, вплоть до 0% Лимит стоимости для ОС различный в бухучете и в налоговом учете.

Бухгалтерский лимит – 40 000 р.

https://www.youtube.com/watch?v=6yUE6ctTEiQ

или меньше, если фирма установила минимум ниже.

Налоговый лимит – 100 000 р., изменить его фирма не вправе. Учет малоценных ОС зависит от их соответствия бухгалтерскому лимиту. Если в бухучете они по стоимости превышают лимит, то с точки зрения бухгалтерии объект относится к ОС, а с точки зрения налога на прибыль – нет.

Как списать основные средства бюджетного учреждения

Собственником нефинансовых активов учреждений бюджетной сферы является государство.

По п. 9 ст. 9.2 закона № 7-ФЗ от 12.01.1996, основные фонды бюджетных учреждений закрепляются за ними на праве оперативного управления.

Различают следующие виды бюджетного имущества: Вид ОС Право распоряжения Недвижимое Любые здания, сооружения, помещения и прочее Операции по данному виду ОС без официального согласия собственника недопустимы Движимое Особо ценное имущество, переданное или закрепленное учредителем за бюджетным учреждением, а также купленное за счет субсидий Для осуществления операций по данным ОЦИ требуется согласие собственника Особо ценное имущество, приобретенное бюджетным учреждением за счет собственных доходов от оказания предпринимательской и иной деятельности БУ вправе самостоятельно распоряжаться данным ОЦИ Исключения, в которых требуется согласие учредителя: передача ОС в счет вклада в уставный капитал НКО; крупные сделки (п. 13, ст. 9.2 закона № 7-ФЗ)