Земли общего пользования в садоводческих некоммерческих товариществах — это дороги, проезды, подъездные пути, проходы, разворотные и детские площадки, используя которые, садоводы попадают на свои садовые участки.

Также к землям общего пользования относят линии водоснабжения, водоотведения, электроснабжения, газоснабжения, теплоснабжения, охрана и организация отдыха и прочие общие для владельцев земельных участков потребности.

Другими словами, земли общего пользования в СНТ — все недвижимое имущество, находящееся на территории садоводческого товарищества, предельных линиях земельных участков, за исключением имущества непосредственно принадлежащего конкретным садоводам.

СНТ — это юридическое лицо, владеющее земельным участком. Земля в СНТ является имуществом общего пользования и оформляется в собственность либо во временное пользование товарищества как юридического лица. Отсюда и возникает налоговое бремя.

- Законодательные основы

- Кто должен платить налог?

- Как рассчитать размер налога?

- Пример расчета

- Как заплатить налог?

- Льготы и освобождения от уплаты налога

- Свободно распоряжаться землей общего пользования в СНТ нельзя

- Земля общего пользования: налоги, межевание, самовольный захват

- Земли общего пользования в СНТ

- Межевание земель общего пользования

- Налог на земли общего пользования СНТ

- Кто не освобожден от налога

- Порядок уплаты налога на ЗОП членами СНТ

- Расчет налога

- Что влияет на величину кадастровой стоимости

- Как узнать кадастровую стоимость ЗУ

- Можно ли оформить земли общего пользования СНТ в собственность

- Захват земель общего пользования

- В каких случаях не платится налог на землю общего пользования в снт

- Какие налоги платит СНТ в 2021 году

- Налог на земли общего пользования в снт с 2021 года последние

- Налоги на земли общего пользования в садовом некоммерческом товариществе (СНТ)

- Земельный налог в садовых и дачных товариществах: СНТ, ДНТ, ДНП

- Кто платит налог за земли общего пользования в СНТ

- Земли общего пользования в СНТ и налог на них

- Оплата налога за землю общего пользования в СНТ

- Оплата налога за земли общего пользования в не приватизированном СНТ

- Налог на земли общего пользования в садовом некоммерческом товариществе

- Налог на землю общего пользования в снт в 2021 году

- В каких случаях налог оплачивают физлица

- Порядок уплаты налога ЗОП членами СНТ

- Льготы пенсионерам на земельный налог

- Как оформить

- Порядок и правила расчёта земельного налога

- Что влияет на размер КС

- Сроки оплаты налога

- Земельный налог в ДНП И ДНТ

- Можно ли оформить участок в СНТ в собственность

Законодательные основы

Статья 388 Налогового кодекса РФ признает налогоплательщиками земельного сбора организации и физические лица, у которых имеются земельные участки в собственности, на праве постоянного (бессрочного) пользования или праве пожизненного наследуемого владения.

Часто возникает путаница между налогом на земли общего пользования в СНТ и налогом на земельный участок члена СНТ. Сами участки, принадлежащие членам СНТ, облагаются стандартным земельным налогом. С земель же общего пользования в СНТ также взимается свой сбор. Он делится на всех членов-владельцев земельных участков в СНТ равномерным образом.

Более конкретный нормативно-правовой акт в области налогообложения членов садовых некоммерческих товариществ — это Федеральный закон от 15 апреля 1998 года № 66-ФЗ «О садоводческих, огороднических и дачных некоммерческих объединениях граждан». Пункт 6 статьи 19 вышеназванного закона обязует членов СНТ своевременно платить членские и другие взносы, предусмотренные законом и уставом подобного объединения, налоги и платежи.

Земельные налоги являются сборами в местную казну. Они устанавливаются Налоговым кодексом и нормативно-правовыми актами представительных органов муниципалитетов. Вводить их в действие и прекращать взимание допускается только в соответствии с НК РФ и нормативно-правовыми актами представительных органов муниципалитетов.

Кто должен платить налог?

Обязанность платить налог появляется с момента государственной регистрации прав на земельные участки, а именно права собственности, права постоянного (бессрочного) пользования и права пожизненного наследуемого владения.

Не признаются плательщиками сбора физические и юридические лица, у которых участки находятся на праве безвозмездного срочного пользования или переданы им по договору аренды (пункт 2 статьи 388 Налогового кодекса РФ).

Садоводческое товарищество — это некоммерческий вид организации, соответственно прибыль она не извлекает из своей деятельности.

Главный источник доходов СНТ — вступительные, членские и целевые взносы физических лиц, имеющих земельные участки в пределах такого садоводческого товарищества и использующих имущество общего пользования.

Поэтому членам садоводческого товарищества необходимо уплачивать земельный налог на земли общего пользования.

Как рассчитать размер налога?

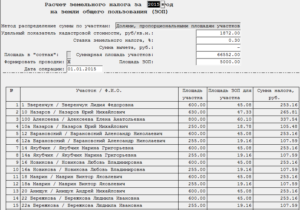

Размер налога на земли общего пользования можно посчитать так: кадастровую стоимость земельного участка общего пользования умножить на налоговую ставку земли. Рассчитывать налог на земли общего пользования по их кадастровой стоимости начали с 2006 года.

Кадастровую стоимость можно узнать на сайтах управлений федеральной службы государственной регистрации, кадастра и картографии по интересующему вас региону.

https://www.youtube.com/watch?v=Gy9ERxPo4lE

Кадастровая стоимость для расчета должна быть взята по состоянию на 1 января налогового периода.

Ставки могут устанавливаться каждым муниципалитетом отдельно, однако главное правило — не более 1,5% для земельных участков всех назначений.

Пример расчета

Для того чтобы рассчитать налог на ЗОП, необходимо узнать кадастровую стоимость земель общего пользования. Кадастровая стоимость земель общего пользования (ЗОП) = площадь земель общего пользования умножить на усредненное значение кадастровой стоимости земли.

Налог на ЗОП в СНТ = Кадастровая стоимость ЗОП * 0,003 (общая налоговая ставка). В результате получаем размер налога, необходимый для уплаты в местный бюджет.

Как заплатить налог?

Заплатить земельный налог можно несколькими способами:

- Платежным поручением в банке на перечисление в местный бюджет на соответствующий расчетный счет Федерального казначейства денежных средств при наличии достаточного денежного баланса для списания налоговой суммы в день платежа;

- Простым перечислением наличных денежных средств в банке, кассе местной администрации или в организации федеральной почтовой связи на расчетный счет Федерального казначейства бюджетной системы РФ;

- Путем проведения операции по списанию с лицевого счета юридического лица суммы, необходимой для погашения суммы налога;

- С помощью налогового агента, на которого может быть возложена обязанность исчислять и удерживать налог из денежных средств налогоплательщика;

- Декларационным платежом согласно федеральному закону об упрощенном порядке декларирования доходов физическими лицами.

Льготы и освобождения от уплаты налога

Льготы по земельному налогу бывают трех видов:

- Полное освобождение от уплаты земельного налога для конкретных категорий граждан;

- Уменьшение на 10 тыс. рублей налоговой базы в отношении конкретных категорий граждан;

- Льготы, устанавливаемые нормативно-правовыми актами городов федерального значения (Москва, Санкт-Петербург, Севастополь).

Налоговая база в отношении сбора на земли общего пользования в СНТ, как и на другие виды земельных налогов, уменьшается на сумму в 10000 рублей, не облагаемую земельным налогом, на одного налогоплательщика одной территории муниципалитета. То есть уменьшается не сам размер налога, а кадастровая стоимость объекта, от которой и производится расчет налоговой суммы.

Действует льгота для определенных категорий налогоплательщиков, в которые входят:

- Герои Советского Союза, Герои Российской Федерации, полные кавалеры ордена Славы;

- Инвалиды I и II групп инвалидности;

- Инвалиды с детства;

- Ветераны и инвалиды Великой Отечественной войны, а также ветераны и инвалиды боевых действий;

- Граждане, имеющие право получать социальную поддержку по Законам Российской Федерации «О социальной защите граждан, подвергшихся воздействию радиации вследствие катастрофы на Чернобыльской АЭС», «О социальной защите граждан Российской Федерации, подвергшихся воздействию радиации вследствие аварии в 1957 году на производственном объединении «Маяк» и сбросов радиоактивных отходов в реку Теча» и «О социальных гарантиях гражданам, подвергшимся радиационному воздействию вследствие ядерных испытаний на Семипалатинском полигоне»;

- Граждане, принимавшие участие в работе подразделений особого риска по испытаниям ядерного и термоядерного оружия, ликвидациям аварий ядерных установок на вооружениях и военных объектах;

- Граждане, получившие или перенесшие лучевую болезнь или ставшие инвалидами из-за испытаний, учений и других работ, касающихся любых разновидностей ядерных установок, в том числе ядерное оружие и космическую технику.

- Уменьшить налоговую базу по вышеназванной льготе возможно на основании подтверждающих документов принадлежности к одной из перечисленных категорий.

Документы подаются в любой орган налоговой инспекции по выбору налогоплательщика. Если налоговая база после отчисления льготы становится равной сумме менее 10000 рублей, то налог признается нулевым.

https://www.youtube.com/watch?v=vqbzLf3M86M

Героям Советского Союза, Героям Российской Федерации и полным кавалерам орденов Славы необходимо предоставить соответствующие орденские книжки и книжки Героев. Инвалиды могут уменьшить свою налоговую базу, предоставив удостоверение инвалида, пенсионное удостоверение, справку врачебно-трудовой экспертной комиссии.

В соответствии со статьей 2 Федерального закона «О ветеранах» ветеранами признают граждан:

- Принимавших участие в боевых действиях по защите Отечества или осуществлявших обеспечение воинских частей действующей армии в местах боевых действий;

- Проходивших военную службу либо отработавших в тылу во время Великой Отечественной войны 1941 — 1945 гг. не менее полугода, не включая время работы на оккупированных территориях СССР, либо награжденные орденами или медалями СССР за службу и самоотверженный труд в ходе Великой Отечественной войны.

Если подобные льготы общее собрание или устав СНТ не определили, то льготные категории граждан вносят членские взносы на общих условиях.

Налог на земли общего пользования в садоводческом некоммерческом товариществе — обязательный вид платежа в местные бюджеты. Дороги, проезды, проходы, площадки общего использования, занятые одной организацией, должны облагаться налогом.

Не нашли ответа на свой вопрос? Звоните на телефоны горячей линии. 24 часа бесплатно!

+7 (499) 110-86-72

Москва и область

Свободно распоряжаться землей общего пользования в СНТ нельзя

Градостроительный и земельный кодекс дают определения территорий и земель общего пользования.

Так, согласно ГрК РФ, территорией общего пользования (ТОП) считаются места в населенных пунктах, предназначенные для общего пользования населением: парки, набережные, береговые полосы, скверы, улицы, дороги, проспекты, проезды, бульвары, тротуары и т. д. (п. 12, ст. 1 Грк РФ).

Соответственно землей общего пользования (ЗОП) считаются земельные участки, отведенные под перечисленные выше ТОП (п. 18 ст. 85 ЗК РФ). ЗОП входят в разнообразные территориальные зоны.

В статье рассмотрим:

- Что входит в земли общего пользования СНТ?

- Какова кадастровая стоимость земель общего пользования?

- Нужно ли платить налог за ЗОП?

- Что происходит при самовольном захвате ЗОП?

Земля общего пользования: налоги, межевание, самовольный захват

Для граждан вопрос использования ЗОП сопряжен:

- с межеванием земельного участка;

- необходимостью оплачивать налоги;

- проблемой незаконно захваченных ЗОП.

Земли общего пользования в СНТ

Земли общего пользования СНТ (садоводческих некоммерческих товариществ) представляют из себя ЗУ, на которых расположены дороги, спортивные площадки, объекты инженерной инфраструктуры, газо- и водопроводы, электросети и т.д.

Новая редакция ФЗ № 66 “О садоводческих некоммерческих товариществах”, введенная в 2021 г., в поправке к ст. 1 расширила целевое назначение взносов членов СНТ: теперь они идут также на содержание общего имущества СНТ.

Межевание земель общего пользования

На межевом плане территории СНТ должны быть обозначены границы ЗОП. Если участки ещё не образованы:

- проводятся геодезические работы;

- устанавливаются межевые знаки;

- вычерчивается схема расположения ЗУ;

- ЗУ регистрируется в кадастре.

Межевание земель общего пользования необходимо:

- для образования участков;

- определение контуров ЗУ и их площади;

- отделения смежных частных земельных участков от ЗОП;

- оформление права собственности;

- предотвращения самовольного захвата общих земель СНТ.

Налог на земли общего пользования СНТ

ФНС разъяснила особенности уплаты налога на ЗОП. Платить за ЗОП обязаны лица со следующими правами на землю:

- собственности;

- ПНВ (пожизненного наследуемого владения);

- бессрочного пользования (ст. 388 НК РФ).

Важно! Земельный налог (ЗН) по типу является местным налогом. Налогообложению подлежат ЗУ, расположенные в границах муниципалитетов, а также таких городов фед. значения, как Москва, С‑Петербург и Севастополь, где ЗН введен.

Процентная ставка устанавливается в соответствии с Земельным Кодексом, либо на основании решений ОМСУ и органов власти г. Москвы, С‑Петербурга, Севастополя, уполномоченных осуществлять действия в области землепользования.

Не могут облагаться налогом земли, доступ к которым ограничен:

- лесного фонда;

- выведенные из оборота или ограниченные в нем;

- земли, на которых расположены объекты, имеющие большое культурное историческое значение;

- прилегающие к водным объектам, являющимся государственной собственностью (ст. 389 НК РФ).

Если земельный участок входит в ПИФ (паевой инвестиционный фонд), то налог за него платит управляющая организация за счёт средств данного фонда.

Кто не освобожден от налога

Освобождены от уплаты налога физические и юридические лица:

- владеющие земельными участками по праву безвозмездного пользования;

- арендующие землю.

Так, например, если СНТ арендует государственную или муниципальную территорию под ведение садоводства, то оплачивается не налог, а аренда земель. Товарищество включает арендную плату в членские взносы участников СНТ.

Порядок уплаты налога на ЗОП членами СНТ

ЗОП в СНТ представляет собой общую совместную собственность (ОСС) или общую долевую собств-сть (ОДС).

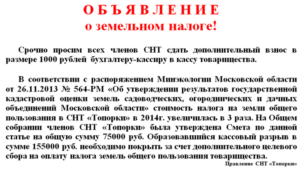

Налог на землю общего пользования СНТ уплачивается из членских взносов СНТ, если ЗОП приобретена товариществом за счет них.

Особенности налогообложения определены в ст. 392 НК РФ.

- Доли каждого участника в общей совместной собственности признаются равными. Это значит, что налог для каждого члена СНТ за пользование землей, находящейся в ОСС, будет одинаков.

- Если ЗОП находятся в общей долевой собственности (ОДС), налог исчисляется из налоговой базы, определяемой соразмерно доле каждого члена СНТ в праве ОДС.

- При приобретении участником товарищества (либо несколькими участниками) недвижимых объектов, расположенных на совместных землях, налоговая база зависит от размера доли участника (участников) в праве общей собственности.

Внимание! Уплата налога за ЗОП отдельно каждым членом СНТ производится лишь в том случае, если в товариществе произведен раздел совместной собственности и в ЕГРН зарегистрированы права каждого участника ОСС. Если такого разделения не произошло, и земли общего пользования в СНТ оформлены на саму некоммерческую организацию, то оплачивать налоги как юридическое лицо обязано СНТ.

Также СНТ платит налог за ЗОП, приобретенные не за счет членских взносов, а при помощи средств спецфондов товарищества.

Расчет налога

В качестве налоговой базы берется кадастровая стоимость земли, которая пересчитывается оценщиками раз в 5 лет.

Размер кадастровой стоимости (КС), в соответствии с приказом Министерства экономического развития РФ ФЗ № 358 (от 7 июня 2021 г.), не должен быть выше рыночной.

- Рассчитывается кадастровая стоимость ЗУ как произведение средней рыночной цены 1 кв. м. земельного участка на его площадь.

- Ставка по налогу на земельные участки в СНТ не должна превышать 0.3%.

- Налог равен произведению налоговой ставки на кадастровую стоимость участка.

Пример

Доля собственности члена СНТ во владении ЗУ ЗОП составляет 1/20. Кадастровая стоимость ЗУ — 2 млн руб. Налоговая ставка, установленная местным ОМСУ — 0.3 %. Налогоплательщик должен заплатить земельный налог на участок ЗОП в размере 2000000/20 х 0.3% = 300 руб.

Что влияет на величину кадастровой стоимости

На величину КС может оказывать влияние:

- регион, в котором расположен ЗУ;

- близость к населенным пунктам;

- наличие объектов инфраструктуры и коммуникаций;

- категория земли и ВРИ ЗУ;

- застроенность участка зданиями и сооружениями, в том числе и недостроенными.

Налогоплательщикам часто приходят платежные уведомления из ИФНС с завышенной кадастровой стоимостью и соответственно высоким земельным налогом.

Если кадастровая стоимость превышает рыночную, владелец ЗУ имеют право оспорить её величину в судебном порядке.

В подавляющем большинстве случаев иски землевладельцев о приведении КС в соответствие с рыночной стоимостью выигрываются в суде.

Как узнать кадастровую стоимость ЗУ

Кадастровая стоимость земли общего пользования — это информация находящаяся в открытом доступе в государственном кадастре. Узнать ее можно:

- заказав выписку из ЕГРН;

- через МФЦ;

- сайт Госуслуги;

- на сайте Росреестра;

- на кадастровой карте.

Можно ли оформить земли общего пользования СНТ в собственность

С первого января законом ФЗ № 217 разрешено предоставлять ЗОП, принадлежащие государству и МО, в ОДС владельцам садовых земельных участков в СНТ.

- Отдельная регистрация долей членов СНТ в ОДС не проводится.

- Продать право в доле общей собственности нельзя без продажи принадлежащего собственнику земельного участка.

- Преимущественное право покупки этой доли у остальных членов СНТ

- Продажа земли общего пользования возможна только после ликвидации СНТ, либо после его реорганизации в сообщество другого типа. При этом у членов товарищества возникает право на получение своей доли в ЗОП.

Даже если члены товарищества улучшают за свой счёт общее имущество СНТ, они не могут распоряжаться им как своей индивидуальной собственностью.

Пример

Несколько членов СНТ отремонтировали дорогу за свой счёт. После этого они решили оформить ее в общую долевую собственность, зарегистрировав каждую долю в росреестре. Однако в этом им было отказано на том основании, что улучшение дороги отдельными участниками не выводит ее из-под юрисдикции земли общего пользования принадлежащий всему СНТ.

Захват земель общего пользования

Большинство садоводов получили свои участки уже давно. Межевание ЗОП и частных участков во многих СНТ не проводилось. Распространённые проблемы СНТ:

- самовольные захваты ЗОП;

- пересечение границ частных ЗУ и находящихся в общей собственности;

- соседские конфликты;

- судебные тяжбы между руководством и СНТ его членами.

СНТ имеет право оспорить в суде захваченный участок общего пользования и потребовать у владельца, нарушившего границы восстановить прежнее состояние ЗУ путем сноса за свой счёт возведенных на нём построек и сооружений (ст. 60, 62, 76 ЗК РФ).

Статус земли общего пользования в СНТ не означает, что каждый садовод может распоряжаться ею как ему вздумается, несмотря на причитающуюся ему долю в общей собственности.

Загрузка…

В каких случаях не платится налог на землю общего пользования в снт

Для земель общего пользования СНТ, права на которые удостоверены свидетельствами на право собственности, выданными до вступления в силу Федерального закона от 21.07.1997 № 122-ФЗ, плательщиками налога являются лица, указанные в этих документах.

В каких случаях земельный налог за земли общего пользования платит СНТ, как юридическое лицо. СНТ как юридическое лицо оплачивает налог за участки, приобретенные за счет средств специального фонда СНТ, либо за участки, предоставленные (приобретенные) им в собственность, в том числе по решению или постановлению районной администрации.

Какие налоги платит СНТ в 2021 году

Садовое некоммерческое товарищество (СНТ) — это специальное некоммерческое объединение, которое может создаваться гражданами РФ на добровольных началах для того, чтобы члены этой организации могли вместе решать определенные хозяйственные задачи в садоводстве.

Следует понимать, что фактически любое СНТ является юридическим лицом, которое обязано платить налоги на общих основаниях, а для уплаты этих налогов обычно используются членские взносы участников СНТ.

Но какие налоги платит СНТ в 2021 году? Любое садовое некоммерческое товарищество обязано платить 4 видов налогов:

- Платит ли СНТ налог на имущество? Да, СНТ обязано уплачивать налог на все имущество, которым оно владеет. Следует понимать, что налог на имущество является региональным налогом, поэтому его размер устанавливается региональным законодательством. Также следует помнить, что налог не может быть выше 2,2%.

- Земельный налог. Каждый владелец земельного участка также обязан платить налог на землю. Этот налог также является региональным. В среднем его размер составляет 0,1 — 0,5%, а налоговой базой в таком случае является кадастровая стоимость участка. В некоторых регионах налог может состоять из двух частей — какие-то объекты облагаются одним налогом, а другие объекты — другим налогом.

- Налог на земли общего пользования в СНТ. Этот налог фактически является разновидностью земельного налога. Объектом налогообложения является земля, которая находится в коллективной собственности и не используется для садоводства (это могут быть дороги, парки, детские площадки и так далее). Правила тут все те же — налог является региональным, средний размер налога составляет 0,1 — 0,5% и так далее. Следует помнить, что в 2021 году вступит в силу закон, согласно которому коллективную собственность можно будет переводить в долевую. После перевода общей земли в личную собственность необходимо будет платить налог на эту землю на общих основаниях

- НДФЛ. Если СНТ заключается с кем-либо трудовой договор, то после получения денег такой человек обязан заплатить НДФЛ на общих основаниях.

- В некоторых случаях также придется заплатить водный налог. Впрочем, в большинстве случаев СНТ не платят налог на воду, поскольку использование воды для полива огородов и садовых участков не облагается налогом.

Налог на земли общего пользования в снт с 2021 года последние

Давайте выясним, какие принципиальные изменения ожидают участников товариществ, и какие шаги стоит предпринять незамедлительно, чтобы сохранить возможность и дальше отдыхать и наслаждаться свежим воздухом на своем участке. Предварительные итоги общефедеральной сельскохозяйственной переписи утверждают, что в России существует около 80 тысяч товариществ для огородных и садовых работ или объединений дачного типа.

https://www.youtube.com/watch?v=nUWXl3_qZF0

Фактически это означает, что точный размер взносов можно определять для каждого садовода по-разному, принимая за точку отсчета площадь его участка или домов на нем; размер его доли, если у участка несколько собственников.

Налоги на земли общего пользования в садовом некоммерческом товариществе (СНТ)

СНТ — это юридическое лицо, владеющее земельным участком. Земля в СНТ является имуществом общего пользования и оформляется в собственность либо во временное пользование товарищества как юридического лица. Отсюда и возникает налоговое бремя.

Более конкретный нормативно-правовой акт в области налогообложения членов садовых некоммерческих товариществ — это Федеральный закон от 15 апреля 1998 года № 66-ФЗ «О садоводческих, огороднических и дачных некоммерческих объединениях граждан». Пункт 6 статьи 19 вышеназванного закона обязует членов СНТ своевременно платить членские и другие взносы, предусмотренные законом и уставом подобного объединения, налоги и платежи.

Земельный налог в садовых и дачных товариществах: СНТ, ДНТ, ДНП

Законом № 217-ФЗ введено важное новшество: теперь взносы в СНТ обязаны делать все владельцы участков в пределах территории товарищества. И не важно, вступили они в СНТ или нет. До 2021 г. такая обязанность была только у членов СНТ.

Если общая земля зарегистрирована за членами товарищества, т.е. они являются плательщиками налога, все расчеты проводит налоговая. Гражданам остается просто оплатить сумму, указанную в уведомлении.

Кто платит налог за земли общего пользования в СНТ

Налоговая база для исчисления земельного налога в отношении земельных участков, находящихся в общей совместной собственности, определяется для каждого из налогоплательщиков, являющихся собственниками данного земельного участка, в равных долях.

Таким образом, в отношении имущества общего пользования, приобретенного или созданного СНТ за счет целевых взносов, налогоплательщиками по земельному налогу являются члены СНТ, а в отношении имущества общего пользования, приобретенного или созданного за счет средств специального фонда, налогоплательщиком по земельному налогу является СНТ как юрлицо.

В садоводческом, огородническом или дачном некоммерческом товариществе имущество общего пользования, приобретенное или созданное таким товариществом за счет целевых взносов, является совместной собственностью его членов.

Если земельный участок общего пользования был предоставлен в коллективно-совместную собственность СНТ без распределения долей между его членами, а свидетельство о праве коллективно-совместной собственности на землю выдано СНТ как юридическому лицу, то налогоплательщиком является СНТ как юридическое лицо.

Рекомендуем прочесть: К Какому Окоф Отнести Сканер Штрих Кода

Земли общего пользования в СНТ и налог на них

Плательщиков налога определяют в зависимости от вида прав на земельные участки СНТ, которые зарегистрированы в Едином государственном реестре недвижимости (ЕГРН) по основаниям, предусмотренным Законом от 15 апреля 1998 года № 66-ФЗ «О садоводческих, огороднических и дачных некоммерческих объединениях граждан» (далее – Закон № 66-ФЗ).

В самый разгар садово-приусадебно-дачного сезона ФНС России обобщила вопросы населения о налоге на общие земли СНТ – садовых некоммерческих товариществ. Итак, что это за земли и каков порядок их налогообложения.

Оплата налога за землю общего пользования в СНТ

Если же вы ведете садоводство в индивидуальном порядке, то должен быль заключен договор с садовым товариществом на пользование общим имуществом. И порядок оплаты должен был быть предусмотрен договором (п. 2 ст. 8 вышеуказанного Федерального закона).

Размер платы за пользование объектами инфраструктуры и другим имуществом общего пользования садоводческого, огороднического или дачного некоммерческого объединения для граждан, ведущих садоводство, огородничество или дачное хозяйство в индивидуальном порядке, при условии внесения ими взносов на приобретение (создание) указанного имущества не может превышать размер

https://www.youtube.com/watch?v=jvo_iwffHOU

платы за пользование указанным имуществом для членов такого объединения.

Оплата налога за земли общего пользования в не приватизированном СНТ

Ответ: Земельный налог устанавливается в качестве местного налога, вводится в действие и прекращает действовать в соответствии с ЗК РФ и нормативными правовыми актами представительных органов муниципальных образований и обязателен к уплате на территории этих муниципальных образований.

В не приватизированном СНТ из 95 участков 88 находятся в собственности и добросовестно оплачивают земельный налог.

Однако налоговая инспекция обязывает оплачивать налог за всю площадь садоводства (земли общего пользования тоже пока не приватизированы).

А кто же должен отслеживать и вычитать из общей площади участки собственников? Почему мы должны оплачивать налог в двойном размере? Подскажите, есть ли на нашей улице хоть какая-то правда и к кому можно обратиться?

Налог на земли общего пользования в садовом некоммерческом товариществе

Добрый день!

Пока активисты либо штатные эксперты форума не ответили на Ваш вопрос, посмотрите материалы, которые автоматически были найдены по теме Вашего вопроса. Возможно, они окажутся полезными для Вас. После просмотра материалов ответьте, пожалуйста, на вопрос, помогла ли вам эта информация. Если информация помогла, нажмите «Да». Если ссылки не пригодились, нажмите «Нет».

Налог на землю общего пользования в снт в 2021 году

Налог на землю общего пользования в снт был обновлён 29 июля 2021 года, статья №3, пункт 6. Участки общего пользования — земли, предназначенные для использования правообладателями наделов на территории объединения, как и в случае с СНТ.

На ней могут располагаться площадки для мусора, капитальные строения, коммуникационные системы и прочее. Платить налог должны граждане и организации, если владеют этим участком на правах собственности. Существует несколько видов собственности: единоличный, долевой или совместный.

От этого уже и будет зависеть начисление налога и его оплата.

В каких случаях налог оплачивают физлица

Чтобы дать полный ответ на этот вопрос, обратимся к статье 388 НК РФ. Земельный налог должны оплачивать граждане, владеющие территорией на праве собственности, бессрочного или пожизненного наследуемого недвижимого имущества. В этом случае физлица обязаны оплачивать налоги так же, как и лица, участвующие в долевой собственности.

Члены садового некоммерческого товарищества оплачивают налог за земли, которые приобретены в совместное владение за счёт целевых взносов. В этом случае налог на каждого собственника начисляется в равных частях.

Об этом свидетельствует статья под номером №392 НК РФ. Если земля общего пользования была предоставлена в коллективно-совместную собственность.

Но не были распределены доли между его членами, налог оплачивает СНТ как юрлицо.

Если земельный участок относится к паевому инвестиционному фонду, налогоплательщиком является управляющая организация. Облагаются налогом земли, расположенные в границах муниципалитета.

Порядок уплаты налога ЗОП членами СНТ

Земля общего пользования в СНТ представляет собой совместную или долевую собственность. Налог на территорию уплачивается из членских взносов садового некоммерческого товарищества, если она была приобретена за счёт них. Особенности обложения налогом прописаны в статье под номером №392 НК РФ. Если говорить конкретно, он определён следующим образом:

Если земля находится в общей долевой собственности, налог начисляется на каждого землепользователя. В случае определения территориальных границ, то есть проведения межевания, налоговая ставка будет рассчитана персонально. При покупке надела товариществом или несколькими участниками СНТ, размер налогообложения будет зависеть от доли.

https://www.youtube.com/watch?v=YFcg9sI_OI0

Отчисление определённой суммы в налоговую службу каждым членом садового некоммерческого товарищества проводится в случае раздела совместной собственности. Права необходимо зарегистрировать в ЕГРН.

Если раздела не было, и участки общего пользования оформлены непосредственно на некоммерческую компанию, налогоплательщиком является СНТ как юрлицо. Вот кто в данном случае оплачивает налог.

Также СНТ обязано своевременно делать переводы в налоговую службу, если территории были приобретены за специальный фонд товарищества.

Льготы пенсионерам на земельный налог

При начислении платежа для пенсионеров полагается вычет. Его размер равен кадастровой оценки 600 квадратных метров облагаемого надела. Вычет будет применён после расчёта налоговой ставки. Если участок меньше 6 соток, за него не нужно будет платить налог.

На базе учреждённого ФЗ от 28 декабря 2021 года №436 Федерального Закона была введена новая льгота для пенсионеров. До этого момента этой программой могли воспользоваться только определённые категории граждан. А именно:

- Герои СССР;

- Инвалиды 1 и 2 группы;

- Ветераныинвалиды боевых действий;

- Инвалиды с детства;

- Полные кавалеры ордена Славы;

- Граждане, участвовавшие в испытаниях ядерного оружия.

Получить налоговый вычет можно только один раз и на 1 участок. При этом не имеет большого значения цель использования территории, какой доход у владельца, и где находится этот надел. На региональном уровне предусмотрены и другие льготные программы. Для работающих пенсионеров, при досрочном выходе на пенсию из-за выслуги лет.

От налогообложения полностью освобождаются физлица коренных малочисленных народов Дальнего Востока, Сибири и Севера, а также и общины этих народов.

Налог на земельный участок общего пользования в садовом некоммерческом товариществе, сокращается на сумму 10 тысяч рублей.

При этом уменьшается не налоговая ставка, а непосредственно кадастровая оценка недвижимого имущества. Ведь именно от неё и рассчитывается сумма налога.

Как оформить

Пенсионеры могут самостоятельно определить, на какой участок они хотят получить налоговый вычет. В налоговую инспекцию нужно отправить уведомление до 1 июля. Для этого есть несколько удобных способов. Можно лично обратиться в ФНС, зайти на их официальный сайт, отправить уведомление в письменном виде через почтовое отделение.

Если не предоставить эту информацию своевременно, льгота будет применена с максимальной суммой налога в отношении одного надела. Граждане, впервые получившие право на налоговый вычет или льготу, должны обратиться в ФНС с заявлением.

Форму можно заполнить на месте, либо скачать шаблон с их сайта и заполнить дома. В ней необходимо указать следующие сведения:

- личные данные;

- ИНН;

- паспортные данные;

- кадастровые сведения на земельный участок;

- срок предоставление льгот;

- основания для получения льготы.

Федеральная Налоговая Служба делает дополнительный запрос в уполномоченные органы или организация для получения полных сведений для предоставления льгот.

Предельные значения налоговых ставок определяются местным административным органом. Она не должна превышать установленного максимального значения.

Для дачноголичного подсобного хозяйства, садоводстваогородничестваживотноводства и сх нужды, ставка составляет 0,3%.

Кроме этого, общее собрание СНТ может предоставлять льготы по внесению членских взносов и порядка их оплаты. Если в уставе СНТ этой программы не предусмотрено, тогда придётся вносить платежи на прежних основаниях.

Должны облагаться налогом проходы, проезды, дороги, площадки общего пользования, занятые одним предприятием.

Налог на земельный участок общего использования является обязательным видом платежа в местную налоговую инстанцию.

Порядок и правила расчёта земельного налога

Чтобы знать, как правильно рассчитать налог, необходимо знать формулу. В ней обязательно указывается кадастровая стоимость недвижимого имущества.

https://www.youtube.com/watch?v=g81Q4o3XNHo

Вот формула: ЗН=НБхНСхКПВхДПС-Л.

Расшифровка:

- ЗН — сумма налога (указывать в рублёвом выражении);

- НБ — налоговая база. Определяется как кадастровая оценка земельного участка на 1 января текущего расчётного периода. Это значение взять из ЕГРН;

- НС — налоговая ставка;

- КПВ — коэффициент периода владения землёй. Указать количество месяцев;

- Л — льготы по налогообложению для пенсионеров.

Таким образом, можно рассчитать сумму, которую необходимо перевести в налоговую службу. Полученный результат разделить на каждого члена СНТ. Если земля находится в собственности, соответственно, ничего делить не нужно. Налог оплачивает непосредственно собственник. Для упрощенного расчета Вы можете воспользоваться удобным онлайн-калькулятором.

Узнать кадастровую оценку недвижимого имущества можно посредством заказа выдержки из государственного кадастра, обратиться в МФЦ, воспользоваться публичной кадастровой картой. Самый простой вариант — зайти на сайт государственных услуг или росреестра.

Что влияет на размер КС

На размер кадастровой стоимости влияет категория целевого назначения, развитость инфраструктуры, застроенность участка. Также это зависит от и региона, где располагается земля.

Некоторые налогоплательщики оказываются недовольными платёжными уведомлениями, которые приходят из налоговой службы. Связано это с тем, что кадастровая стоимость оказывается завышенной. Оспорить её можно только через суд. Как показывает статистика, большинство таких исков выигрываются. В результате этой процедуры, оценка по кадастру соответствует всем нормам.

Сроки оплаты налога

Какой срок отводится для внесения конкретной суммы в налоговую инспекцию прописан в статье под номером №397-НК. Внести платёж нужно не позднее 1 декабря будущего года.

Иначе дело обстоит с юридическими лицами, организациями. Сроки перечисления денег и внесение авансовой суммы регулируется муниципалитетом. Дата оплаты налога 1 февраля следующего года. Последний платёж за пользование земельным участком в СНТ нужно перечислить за 2021 год. Аванс необходимо внести за текущий год.

Способы оплаты:

- Перечислить деньги на расчётный счёт налоговой службы.

- Заплатить с лицевого счёта.

- Осуществить декларационный платёж.

Если налогоплательщик будет уклоняться от уплаты, либо просрочит платёж, его ждут штрафные санкции. Если владелец земельного участка и плательщик юридическое лицо, земельный налог для СНТ будет компенсироваться за счёт взносов собственников личных территорий. С 2021 года взносы обязаны платить как члены садового некоммерческого товарищества, так и собственники наделов.

Земельный налог в ДНП И ДНТ

Согласно статье 4 закона №66-ФЗ допускалось несколько форм объединения граждан: некоммерческое партнёрство и товарищество, потребительский кооператив.

В этой статье чётко указано, кому принадлежит это имущество:

- В товариществе земельный участок, который приобретён за счёт целевых взносов, принадлежит его членам. Если он был куплен за счёт специального фонда, его владельцем является юридическое лицо;

- Недвижимый объект куплен на паевые взносы, принадлежит кооперативу;

- Земельный участок общего пользования, приобретён в партнёрстве, оформляется в собственность этого партнёра. В этом случае налоги придётся оплачивать самому.

Статья 4 закона №217-ФЗ, допускается только одна форма объединения — товарищество, с оформлением долевой собственности. То есть все перечисленные объединения приравниваются к садовому или огородническому товариществу. Это правило действует с 1 января 2021 года.

Можно ли оформить участок в СНТ в собственность

Земельные наделы и иное имущество, которое находится в садовом товариществе в общей собственности, регламентируется федеральным законом. Если территория приватизирована вместе со всеми строениями, на ней находящимися, она принадлежит уже не муниципалитету, а конкретному гражданину.

https://www.youtube.com/watch?v=tCVORuiGeeQ

У каждого землепользователя должны быть в наличии правоустанавливающие документы. То есть в случае необходимости, подтвердить законные основания использования надела. Подойдёт в этом случае и акт, предоставленный органами местной власти. Также это может быть документ, подтверждающий бессрочное использование территории.

Необходимо отметить и тот факт, что земельные участки, расположенные в некоммерческом садовом товариществе не имеют чётких границ, и этим могут воспользоваться землепользователи при приватизации. Размер надела не должен превышать 6 соток. Нужно пригласить геодезиста, он установит территориальные границы, затем его нужно поставить на кадастровый учёт.

Чтобы в последующем не возникло спорных ситуаций с остальными владельцами, с ними подписывается акт. В нём они ставят свои подписи, что они не имеют никаких претензий.

В противном случае, они должны будут обосновать свою точку зрения. Оформляя участок в собственное владение, удастся избежать различных спорных ситуаций.

Имея у себя на руках правоустанавливающие документы, можно отстоять свои границы от недобросовестных соседей.