При прекращении делегирования, установленного администратором доменного имени, в связи с истечением срока регистрации доменного имени регистратор устанавливает для домена временные серверы DNS, переадресовывающие запросы по протоколу http на служебный веб-сайт регистратора с информацией о причине прекращения делегирования.

Регистратор вправе принимать заявки на регистрацию доменных имен, находящихся в периоде преимущественного продления (регистрация освобождающихся доменных имен). Регистрация доменного имени осуществляется по окончании периода преимущественного продления, если прежний администратор доменного имени не продлит регистрацию доменного имени.

- Вопрос: Является ли первичным документом акт выполненных работ, подписанный ЭЦП, и без печати? ( — Актуальная бухгалтерия, N 4, апрель 2009 г

- Акт выполненных работ

- Первичные учетные документы в 2013 году

- Является ли акт освидетельствования скрытых работ первичным документом

- Является, ли нарушением, когда акты выполненных работ пронумерованны не по порядку

- Первичные документы бухгалтерского учета | Первичная документация в бухгалтерии — Контур.Бухгалтерия

- Разделение первичных документов по стадиям бизнеса

- Этап 2. Происходит оплата по сделке

- Этап 3. Получение товара или услуги

- Обязательные первичные документы

- Договор

- Счет на оплату

- Платежные документы: кассовые чеки, бланки строгой отчетности (БСО)

- Товарная накладная или товарный чек

- Акт оказанных услуг (выполненных работ)

- Счет-фактура

- Является ли первичным документом акт выполненных работ

- Акт выполненных работ в бухгалтерской деятельности

- Документальное оформление услуги

- Почему бухгалтерии так нужны необязательные акты об исполнении договора

- Акт выполненных работ: зачем он нужен и как правильно его составить

- Пример акта выполненных работ: описание, виды и правила составления документа

- Нужны ли акты выполненных работ

- Первичная документация в бухгалтерии

- Что такое первичная документация в бухгалтерии

- Что относится к первичной документации в бухгалтерии

- Акт выполненных работ это первичный бухгалтерский документ

- Образец заполнения

- Зачем акт нужен?

- Когда акт обязателен

- Что же представляет собой акт выполненных работ?

- Оказание услуг физическим лицам

- Оказание услуг юридическим лицам

- Акт выполненных работ. Бланк и образец — гг

Вопрос: Является ли первичным документом акт выполненных работ, подписанный ЭЦП, и без печати? ( — Актуальная бухгалтерия, N 4, апрель 2009 г

Таким образом, при соблюдении указанных выше требований первичные учетные документы, надлежащим образом оформленные и подписанные с помощью ЭЦП, являются первичным учетным документом в целях бухгалтерского и налогового учета. Данная позиция изложена в письме финансового ведомства*(3).

Особенный журнал о налоговом и бухгалтерском учете. Решение сложных профессиональных вопросов, возникающих у бухгалтера в повседневной работе; оперативные и подробные комментарии к изменениям в законодательстве; консультации по вопросам, связанным с работой бухгалтерии. Все это излагается в доступной форме, сопровождается наглядными примерами, схемами, таблицами и рисунками.

Акт выполненных работ

Отсутствие факта регистрации плательщиком налога — продавцом налоговых накладных в Едином реестре налоговых накладных и/или нарушение порядка заполнения налоговой накладной не дают права покупателю на включение сумм НДС в налоговый кредит и не освобождают продавца от обязанности включения суммы НДС, указанной в налоговой накладной, в сумму налоговых обязательств за соответствующий отчетный период.

Исключение из этого общего правила установлено абзацем 11 п. 201.10 ст.

201 Налогового кодекса, согласно которому в случае нарушения поставщиком порядка заполнения налоговой накладной и/или порядка регистрации ее в Едином реестре налоговых накладных покупатель таких товаров/услуг имеет право приложить к налоговой декларации за отчетный налоговый период заявление с жалобой на такого поставщика, которое является основанием для включения сумм НДС в состав налогового кредита. К заявлению прилагаются копии товарных чеков или других расчетных документов, удостоверяющие факт уплаты налога в связи с приобретением таких товаров/услуг, или копии первичных документов, составленных в соответствии со ст. 9 Закона о бухучете, которые подтверждают факт получения таких товаров/услуг.

Справка о стоимости выполненных работ и затрат (форма №КС-3) применяется для расчетов с заказчиком за выполненные работы. Справка составляется в необходимом количестве экземпляров. Один экземпляр — для подрядчика, второй — для заказчика (застройщика, генподрядчика).

Интересное: Договор с продавцом недвижимости о возмездном оказании услуг

Пунктом 4.22 МДС 81-35.

2004 предусмотрено что в составе локальных сметных расчетов (смет) стоимость материальных ресурсов определяется исходя из данных о нормативной потребности материалов, изделий (деталей) и конструкций (в физических единицах измерения: м3, м2, т и пр.) и соответствующей цены на вид материального ресурса. Стоимость материальных ресурсов включается в состав сметной документации, независимо от того, кто их приобретал.

Первичные учетные документы в 2013 году

В Информации Минфина России от 04.12.2012 N ПЗ-10/2012 разъясняется, что с 1 января 2013 г. формы первичных учетных документов, содержащиеся в альбомах унифицированных форм первичной учетной документации, не являются обязательными к применению.

Вместе с тем обязательными к применению продолжают оставаться формы документов, используемых в качестве первичных учетных документов, установленные уполномоченными органами в соответствии и на основании других федеральных законов (например, кассовые документы).

Например, в новом Законе прописано, что первичный учетный документ составляется на бумажном носителе и (или) в виде электронного документа, подписанного электронной подписью. А как быть, если покупателю выставляется счет-фактура в бумажном варианте, а сам продавец тот же счет-фактуру хранит в электронном виде.

Является ли акт освидетельствования скрытых работ первичным документом

Полагаем, что акт освидетельствования скрытых работ может являться одним из первичных документов, которые подтверждают факт выполнения строительных работ. Данный документ в качестве первичного документа по бухгалтерскому учету организации следует утвердить в своей учетной политике.

https://www.youtube.com/watch?v=i7z4M8jA9UQ

Отдельно в законодательстве по бухгалтерскому учету акт освидетельствования скрытых работ в качестве первичного документа не упоминается. Однако нам удалось обнаружить нормативные акты и судебную практику, из содержания которых следует, что акт освидетельствования скрытых работ является одним из первичных учетных документов, подтверждающих выполнение работ:

Для бухгалтерии отсутствие акта выполненных работ практически по любому договору – катастрофа. В то же, время юристам хорошо известно, что гражданское законодательство требует составлять акты в единичных случаях. Стоит ли разубеждать счетных работников в необходимости актов?

По дате дата подписания акта приемки передачи имущества (работ услуг) в налоговом учете определяют дату признания доходов от безвозмездно полученного имущества (подп. 1 п. 4 ст. 271 НК РФ), и материальных расходов на работы и услуги производственного характера (п.2 ст. 272 НК РФ).

Является, ли нарушением, когда акты выполненных работ пронумерованны не по порядку

Первичные документы бухгалтерского учета | Первичная документация в бухгалтерии — Контур.Бухгалтерия

В федеральном законе 402-ФЗ «О бухучете» описаны все бухгалтерские и первичные документы. Они нужны, в основном, для налоговой — как документы, которые подтверждают понесенные вами расходы и правильность определения налоговой базы.

Первичные документы нужно хранить 4 года. В течение этого времени налоговая может в любой момент их запросить для проверки вас или ваших контрагентов. «Первичка» также используется в судебных процессах при спорах с контрагентами.

Документы первичного учета составляются в момент осуществления хозяйственных операций и свидетельствуют об их совершении. Список документов, сопровождающих ту или иную сделку, в зависимости от типа сделки может быть разным.

Подготовкой всех необходимых первичных документов, как правило, занимается поставщик.

Особое внимание нужно уделять тем документам, которые возникают в ходе сделок, где вы покупатель, потому что это ваши расходы, и поэтому вы более заинтересованы в соблюдении буквы закона, нежели ваш поставщик.

Разделение первичных документов по стадиям бизнеса

Все сделки можно разделить на 3 этапа:

Этап 2. Происходит оплата по сделке

Подтверждают оплату:

- выписка с расчетного счета, если оплата была безналом, или путем эквайринга, или через платежные системы, где деньги перечисляются с вашего расчетного счета;

- кассовые чеки, квитанции к приходным кассовым ордерам, бланки строгой отчетности — если оплата производилась наличными. В большинстве случаев такой способ оплаты используют ваши сотрудники, когда берут деньги под отчет. Расчеты между организациями редко бывают в форме наличных денег.

Этап 3. Получение товара или услуги

Обязательно нужно подтвердить, что товар действительно получен, а услуга оказана. Без этого налоговая не разрешит уменьшать налог на потраченные деньги. Подтверждают получение:

- товарная накладная — для товаров;

- товарный чек — обычно выдается в пару к кассовому чеку, или если товар продает ИП;

- акт выполненных работ/оказанных услуг.

«Я заношу в Бухгалтерию первичку, учетом и отчетностью занимается бухгалтер. У сервиса очень удобный и понятный интерфейс, разобрался сразу, без всякой помощи. Очень добротно, сделано для людей! И, конечно, удобно то, что заходить в систему можно из любого места, с любого устройства».

Марат Иманов, директор в ООО «Диалог», Санкт-Петербург.

Обязательные первичные документы

Несмотря на вариативность сделок, есть перечень обязательных документов, которые оформляются для любого вида сделки:

- договор;

- счёт;

- бланки строгой отчетности, кассовый, товарный чек;

- накладная;

- акт выполненных работ (оказанных услуг).

Договор

С клиентом при осуществлении сделки заключается договор, в котором уточняются все детали предстоящих хозяйственных операций: порядок расчетов, отгрузка товара, сроки выполнения работ или условия оказания услуг.

https://www.youtube.com/watch?v=8gcepwHtRcg

В договоре регламентируются права и обязанности сторон. В идеале каждая сделка должна сопровождаться отдельным договором на поставку товаров или услуг. Однако при продолжительном сотрудничестве и осуществлении однотипных операций можно заключить один общий договор. Договор оформляется в двух экземплярах с оттисками печатей и подписями каждой из сторон.

Для некоторых сделок не требуется письменная форма договора. Скажем, договор купли-продажи с момента получения покупателем кассового или товарного чека является заключенным.

Счет на оплату

Счет на оплату — это соглашение, в соответствии с которым поставщик фиксирует цену на свои товары или услуги.

Покупатель принимает условия соглашения, производя соответственную оплату. Форма счета на оплату строго не регламентирована, поэтому каждая компания имеет право разработать собственную форму этого документа. В счете можно прописать условия сделки: сроки, уведомление о предоплате, порядок оплаты и поставки и прочее.

В соответствии статьей 9-ФЗ «О бухгалтерском учете», наличие подписи директора или главного бухгалтера и печати необязательны для этого документа.

Но ими не стоит пренебрегать во избежание вопросов со стороны контрагентов и государства. Счет не позволяет предъявить поставщику требования — он лишь фиксирует цену товара или услуги.

При этом за покупателем остается право на требование возврата денежных средств в случае необоснованного обогащения поставщика.

Платежные документы: кассовые чеки, бланки строгой отчетности (БСО)

Эта группа первичных документов позволяет подтвердить факт оплаты приобретаемых товаров или услуг.

К платежным документам относятся товарные и кассовые чеки, БСО, платежные требования и поручения. Поручение покупатель может получить в банке, осуществив оплату безналичным платежом. Чек кассовый или товарный покупатель получает от поставщика при оплате наличными.

Товарная накладная или товарный чек

Товарные чеки, как мы уже говорили выше, оформляются при продаже товара физлицам или самими физлицами.

Накладные используются преимущественно юрлицами для оформления отпуска/продажи товаров или товарно-материальных ценностей и дальнейшего оприходования их клиентом.

Данные в накладной должны совпадать с цифрами в счете-фактуре.Оформлять накладную следует в двух экземплярах. Первый остается у поставщика как документ, подтверждающий факт передачи товаров, а второй экземпляр передается покупателю.

Уполномоченное лицо, отвечающее за отпуск товара, должно поставить в накладной свою подпись и печать организации. Сторона, принимающая товар, также обязана поставить роспись и заверить ее печатью в товарной накладной. Применение факсимильной подписи допускается, но это должно быть зафиксировано в договоре.

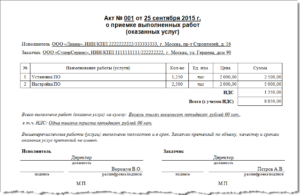

Акт оказанных услуг (выполненных работ)

Акт — это двусторонний первичный документ, который подтверждает факт свершения сделки, стоимость и сроки выполнения услуг или работ.

Акт выдается исполнителем своему клиенту по итогу оказания услуг или выполненных работ. Этот первичный документ подтверждает соответствие оказанных услуг (выполненных работ) условиям заключенного договора.

Счет-фактура

Счет-фактура — документ, который нужен исключительно для того, чтобы контролировать движение НДС. Счета-фактуры обычно оформляются в пару к товарным накладным или актам. Встречаются счета-фактуры на выплаченный аванс.

Этот первичный документ строго регламентирован. Он содержит:

- информацию о суммах денежных средств;

- фактурную часть.

Счет-фактура — это основание для принятия предъявленных сумм НДС к вычету. Его обязаны выписывать все предприятия-плательщики НДС.

В последнее время популярен УПД — универсальный передаточный документ. Этот документ заменяет пару накладная + счет-фактура или акт + счет-фактура.

Ведите бизнес в Контур.Бухгалтерии — удобном онлайн-сервисе для расчета зарплаты и отправки отчетности в ФНС, ПФР и ФСС. Сервис автоматически формирует первичные документы и УПД.

Внешнеэкономическая деятельность — это особое направление бизнеса по ввозу товара на территорию России и вывозу его в другие страны. Документальное оформление таких операций проверяют таможня и налоговая. В статье разберем, с какими документами вы будете работать при ведении ВЭД.

https://www.youtube.com/watch?v=-rtTnK-iy68

Что такое ИНН, как, кто и зачем может его получить.

Если бизнес требует привозить материалы из-за границы или вы нашли рынок сбыта для своих товаров в другой стране — придется начинать внешнеэкономическую деятельность (ВЭД). Эта статья сориентирует начинающего участника ВЭД.

Является ли первичным документом акт выполненных работ

К платежным документам относятся товарные и кассовые чеки, БСО, платежные требования и поручения. Последнее покупатель может получить в банке, осуществив оплату безналичным платежом. Чек кассовый или товарный покупатель получает от поставщика при оплате наличными.

В соответствии статьей 9-ФЗ «О бухгалтерском учете», наличие подписи директора или главного бухгалтера и печати не являются обязательными для данного документа.

Рекомендуем, тем не менее, ими пренебрегать во избежание вопросов со стороны контрагентов и государства. Счет не является документом, который позволяет предъявить поставщику какие-либо требования — он лишь фиксирует цену товара или услуги.

При этом за покупателем остается право на требование возврата денежных средств в случае необоснованного обогащения поставщика.

Акт выполненных работ в бухгалтерской деятельности

В любой организации есть бланки актов в электронном и бумажном вариантах. Если вдруг бланка нет – можно скачать его образец в интернете, на бухгалтерских сайтах, вместо сторонних реквизитов поставить свои, с названием организации поступить также. Кроме того процедуру оформления актов хорошо описывает бизнес-сайт biz911.net, где кроме того приведены образцы и шаблоны.

— Договор. Наличие данного документа при выполнении любой операции неоспоримо. Перед выполнением любых работ следует заключить договор между заказчиком и исполнителем.

В договоре прописываются реквизиты сторон, виды услуг, стоимость, сроки выполнения, сопутствующие факторы, в общем, прописывается факт сотрудничества детально.

Даже если это сотрудничество одноразовое, эпизодическое – договор составить не помешает.

Документальное оформление услуги

Согласно статье 161 ГК РФ сделки между организациями должны совершаться в простой письменной форме, за исключением сделок, требующих нотариального удостоверения. Исключение составляют также сделки, исполняемые при самом их совершении. К таким сделкам относится огромное количество услуг, если оплата этих услуг совершается сразу до или после ее оказания.

Безусловно. Договор, если он составлен в простой письменной форме, является именно тем бухгалтерским документом, который является основанием для отнесения на затраты стоимости оказанных услуг.

В договоре также обязательно содержится предмет договора, который позволяет бухгалтеру определить связь оказываемых услуг с их использованием в процессе производства или управления организацией.

Помимо этого, договор дает возможность отнесения услуг к тому или иному отчетному периоду, что немаловажно для распределения расходов по услугам, оказываемым в течение достаточно продолжительного периода времени.

Почему бухгалтерии так нужны необязательные акты об исполнении договора

Проблема кроется в том, что финансисты и налоговики воспринимают акты в качестве первичных документов. Именно эта категория бумаг, является основанием для ведения бухучета (ст.

9 Федерального закона от 21.11.96 № 129-ФЗ «О бухгалтерском учете»).

Вот почему счетных работников не устраивают договоры, а также счета, и счета-фактуры из которых и так можно получить достаточную информацию о совершенной сделке.

Интересное: Госпошлина за оформление паспорта гражданина рф в 14 лет

ЦИТИРУЕМ ДОКУМЕНТ.

«Первичные учетные документы, должны содержать следующие обязательные реквизиты: а) наименование документа; б) дату составления документа; в) наименование организации, от имени которой составлен документ; г) содержание хозяйственной операции; д) измерители хозяйственной операции в натуральном и денежном выражении; е) наименование должностей лиц, ответственных за совершение хозяйственной операции и правильность ее оформления; ж) личные подписи указанных лиц» (п. 2 ст. 9 Закона о бухучете).

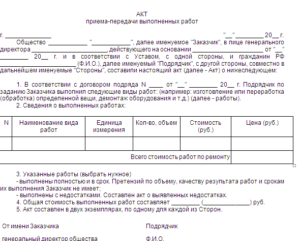

Акт выполненных работ: зачем он нужен и как правильно его составить

- наименование (его определяет договор);

- дата составления;

- наименования заказчика и исполнителя (эти данные вносятся в соответствии с официальными учредительными документами; все наименования должны соответствовать наименованиям, который фигурируют в договоре);

- наименование выполненных операций (это делается, как правило, в виде перечня или таблицы);

- объем выполненных работ (если выполнено несколько видов, предусмотренных договором, то объем указывается отдельно по каждому виду работ в одном акте или же составляется несколько актов, по одному на каждый вид работ);

- единицы измерения выполненных операций;

- общая стоимость (она должна указываться в учетом НДС);

- сроки выполнения мероприятий;

- номер и дата договора, по которому осуществляется сотрудничество;

- номер счета, который был предоставлен заказчику для оплаты;

- четкие оттиски печатей обеих сторон (если одна из сторон – физическое лицо, то оттиск печати должен быть только один);

- подписи исполнителя и заказчика с расшифровкой (подписать акт могут также уполномоченные представители заказчика и исполнителя, которые указаны в договоре).

Говоря о капитальном строительстве любых объектов, к которым относятся как жилые, так и производственные здания, стоит снова вернуться к унифицированным формам КС-2 (это «строительно-монтажная форма») и КС-3 (это справка о стоимости строительных услуг и затрат). Эти документы составляются на основании данных из «Журнала учета выполненных работ» (форма КС-6а).

Пример акта выполненных работ: описание, виды и правила составления документа

Проведение работ на всех предприятиях, как правило, сопровождается составлением соответствующих первичных документов. Это нужно для того, чтобы в последующем правильно учесть все понесенные расходы.

Одним из таких документов является всем известный акт выполненных работ. Составляют его практически на любых предприятиях, независимо от формы собственности.

Чтобы избежать в будущем нежелательных ошибок, надо сначала внимательно рассмотреть пример акта выполненных работ и изучить основные правила его оформления.

Интересное: Как Передать Показания Счетчиков Воды В Москве Через Госуслуги

https://www.youtube.com/watch?v=sE1rB3CyhmU

Что значит для обеих сторон акт приемки выполненных работ? Для исполнителя это подтверждение того, что он выполнил по отношению к заказчику взятые на себя обязательства. По сути, такой документ можно считать подробным отчетом о проделанной работе. Поэтому в нем должны быть четко отражены:

Применительно к рассматриваемому акту сверки специалисты добавляют к указанным реквизитам: период, за который проводится сверка; реквизиты договора, по которому проводится сверка; ссылки на первичные документы (накладные, акты приема-передачи результатов выполненных работ (оказанных услуг), платежные поручения, кассовые ордера и т. д.); суммы операций в денежном выражении; конечное сальдо в денежном выражении.

В постановлении Одиннадцатого арбитражного апелляционного суда от 25.09.13 по делу № А55-10485/2013 приводится следующий аргумент: сам по себе акт сверки взаимных расчетов не является основанием возникновения и (или) прекращения обязательств, поскольку он представляет собой документ, производный от первичных документов.

Нужны ли акты выполненных работ

Статья 9. Первичные учетные документы

1. Каждый факт хозяйственной жизни подлежит оформлению первичным учетным документом. Не допускается принятие к бухгалтерскому учету документов, которыми оформляются не имевшие места факты хозяйственной жизни, в том

числе лежащие в основе мнимых и притворных сделок.

Первичная документация в бухгалтерии

Деловые Партнёры

Первичная документация в бухгалтерии: классификация, требования к оформлению

Вопросы, рассмотренные в материале:

- Что такое первичная документация в бухгалтерии

- Что относится к первичной документации в бухгалтерии

- Классификация первичной учетной документации в бухгалтерии

- Что должно быть в первичной документации в бухгалтерии

- Первичная документация в бухгалтерии: требования к оформлению

- Сколько лет хранится первичная документация в бухгалтерии

- Что нужно знать каждому бухгалтеру про первичную документацию

Бухгалтерский учет – это специально разработанная система, которая позволяет собирать, фиксировать и обобщать данные о финансово-экономической деятельности предприятия или организации, представленные в денежном выражении, а также изменять их, постоянно отражая в документах текущие хозяйственные операции. Сегодня мы рассмотрим понятие «первичная документация в бухгалтерии».

Что такое первичная документация в бухгалтерии

Как известно, поводом для составления первичных документов являются события, происходящие в хозяйствующем субъекте. Впрочем, не каждый эпизод следует оформлять документально.

Например, в одном из помещений передвинули громоздкий ксерокс с одного места на другое. Произошло конкретное событие. Однако проводить его по документам бухгалтерии не нужно. Какие же критерии нужно учесть, чтобы определить события для заполнения «первички»? Попробуем поразмышлять исходя из наших знаний.

Чтобы ответить на вопрос, давайте вспомним о существовании двух видов обобщенной информации любого предприятия. Иначе говоря, в каком порядке группируются все данные по бухучету. Даем подсказку: это актив и пассив. Теперь о каждом: актив подразумевает имущество организации, пассив – его долги и обязательства по договорам.

Вспомним о ксероксе.

К какой части баланса он относится: к активам или пассивам? То есть чем он является – имуществом или долгом (обязательством)? Очевидно, что копировальный аппарат является собственностью (имуществом) хозяйствующего субъекта, и перестановка никак не изменила его статус. Ведь после этого цена прибора сохранилась, да и количество осталось прежним. Зачем же в этом случае первичный документ?

Но что должно произойти, чтобы на ксерокс потребовалось составлять первичный документ? Прежде всего, он мог прийти в негодность без возможности ремонта. А значит, после этого его должны были отправить на утиль.

По причине своей бесполезности данный прибор перестал бы числиться за предприятием и подлежал списанию.

Теперь мы видим, что появилось новое событие – списание, которое обычно отражает первичная документация в бухгалтерии.

https://www.youtube.com/watch?v=edYpqkC6z9Q

Как видим, каждое событие, которое влияет на достоверность сведений об обязательствах, долгах или имуществе организации, носит название «хозяйственная операция» и оформляется первичным документом с последующей бухгалтерской проводкой по счетам.

Перечень «первички» и всей финансовой документации можно найти в законе «О бухгалтерском учете» (ФЗ-42 от 06.12.2011). Как правило, она необходима для налоговой инспекции, чтобы подтвердить расходы и корректность определения налогооблагаемой базы.

Каждый документ первичного учета формируется при совершении хозяйственных операций, письменно подтверждая этот факт. Список сопроводительных бумаг для какой-либо операции бывает разным и определяется типом сделки.

Чаще всего подобную документацию готовит бухгалтерия поставщика товаров или услуг. Важно обращать внимание на все бумаги, оформляемые при покупке. В отличие от поставщика вы платите деньги и несете расходы, поэтому все сделать по закону в ваших интересах.

Что относится к первичной документации в бухгалтерии

В отчетном периоде 2021–2021 гг. примерный перечень первичной документации в бухгалтерии приводится ниже.

Товарная накладная используется при продаже товарно-материальных ценностей. Это документ, в котором отражается перечень отпускаемых ТМЦ. Он составляется в двух экземплярах и включает данные, которые в дальнейшем переносят в счет-фактуру. В накладной должны быть подписи обеих сторон сделки и печать (если это практикуется организацией).

Акт сдачи-приемки обычно составляется по факту окончания работ или предоставления услуг. Его цель – отразить, насколько результат соответствует заказу и условиям договора.

Первичные документы расчета с персоналом по оплате труда (как правило, это расчетно-платежные ведомости).

Предприятие должно оформлять документы, связанные с наличием объектов ОС. Исходя из того, какая операция отражается, по основным средствам предусмотрено ведение следующей первичной документации в бухгалтерии:

- Во время передачи имущества, необходимого для деятельности предприятия (кроме зданий и сооружений), другой организации составляют акт приема-передачи основных средств (ф. ОС-1)

- Для объектов ОС в виде зданий и сооружений приемка или передача оформляется в соответствии с ф. ОС-1а.

- Форма акта ОС-4 используется для списания объектов основных средств.

- Инвентаризационная опись ИНВ-1 позволяет отразить результаты инвентаризации ОС.

- Если имела место инвентаризация нематериальных активов, бухгалтерия делает опись на бланке ИНВ-1а.

Существует отдельный блок первичной документации, куда входят кассовые документы бухгалтерии. Это следующие формы бухучета 2021–2021 гг.:

- Форма КО-1 – приходный кассовый ордер.

- Форма КО-2 – расходный кассовый ордер.

К первичным формам бухгалтерии относятся:

- платежное поручение;

- акт взаимозачета;

- авансовый отчет;

- бухгалтерская справка.

Чуть ниже перечислена «первичка», которая сейчас используется в бухучете.

Первичная документация в бухгалтерии (список, актуальный для 2021 г.)

| Сфера назначения | Список документов |

| Расчеты и платежи | Платежное поручение, платежное требование-поручение, платежный ордер, инкассовое поручение |

| Табельный учет отработанного времени, расчет зарплаты персонала | Табель учета рабочего времени и расчета оплаты труда (Т-12), расчетно-платежная ведомость (ф. Т-49), журнал регистрации платежных ведомостей (ф. Т-53а), лицевой счет работника (ф. Т-54), записка-расчёт при увольнении (ф. Т-61), записка-расчёт о предоставлении отпуска (ф. Т-60), справка о средней зарплате за три месяца, акт приемки работ. |

| Расчеты с применением контрольно-кассовой техники (ККТ) | Акт о проверке наличных средств кассы (КМ-9), журнал учета вызовов технических специалистов (КМ-8), журнал кассира-операциониста (КМ-4), журнал регистрации показаний ККМ (КМ-5), акт о возврате денежных средств покупателю по неиспользованному чеку (КМ-3),акт о переводе показаний счетчиков ККТ на нули (КМ-1), акт о снятии показаний денежных счетчиков ККМ перед отправкой в ремонт и при возвращении в организацию (КМ-2). |

| Ремонтно-строительные работы | Общий журнал работ (КС-6), акт о приемке выполненных работ (КС-2), справка о стоимости выполненных работ и затрат (КС-3), журнал учета выполненных работ (КС-6а), акт о разборке временных сооружений (КС-9), акт о сдаче в эксплуатацию временного сооружения (КС-8), акт об оценке подлежащих сносу зданий (КС-10), акт о приостановлении проектно-изыскательских работ по неосуществленному строительству (КС-18). |

| Торговые операции | Акт о приемке товаров, акт о списании товаров, журнал учета ТМЦ (МХ-2), книга учета выполненных работ (КС-6а), счет-фактура, расходно-приходная накладная – все, что относится к первичной документации бухгалтерии по проведению торговых операций, отражено в постановлении Госкомстата № 132 от 1998 года. |

| Автомобильный транспорт | Путевые листы для автотранспорта различных видов (легкового, грузового, специального, пассажирского), журнал учета путевых листов, товарно-транспортная накладная (ТТН). |

| Основные средства и нематериальные активы | Акты о приеме-передаче разных объектов (ОС или зданий), об их списании, о выявленных дефектах оборудования (ОС-16), карточка учета НМА (ф.НМА-1). |

| Товарно-материальные ценности и продукция | Книга учета ТМЦ, акты приема-передачи (МХ-1) или уценки ТМЦ (МХ-15), отчет экспедитора (МХ-21) – полный список бланков бухгалтерской отчетности утвержден Постановлением Госкомстата № 66 от 1999 года. |

| Инвентаризация 2021 | Инвентаризационные описи: ТМЦ (ф. ИНВ-3), НМА (ф. ИНВ-1а), основных средств (ИНВ-1); акт о контрольной проверке проведения инвентаризации (ф. ИНВ-24) – все необходимые бланки перечислены в Постановлении № 88 Госкомстата России, утвержденного в 1998 году. |

Все перечисленные виды первичной документации в бухгалтерии являются лишь частью утвержденных бланков, которые используют в бухгалтерской отчетности. Этот список можно продолжать в соответствии со спецификой работы каждой организации.

ВАЖНО! Назовем бланки, которые не имеют отношения к первичному учету и не входят в список 2021-2021, представленный выше.

- Договор – это соглашение двух и более сторон, которое определяет правоотношения участников сделки, сроки и способы расчета, особые условия. Данные, указанные в договоре, используют в анализе расчетов с контрагентами, однако сам документ учетных функций не несет.

- Счет – это важный документ, где обозначена сумма денег, которые приобретатель должен заплатить поставщику согласно договору. Счет может содержать добавочную информацию бухгалтерии по сделке – сроки поставок и оплаты, порядок зачисления денег и др. Иначе говоря, он дополняет договор.

- Счет-фактура

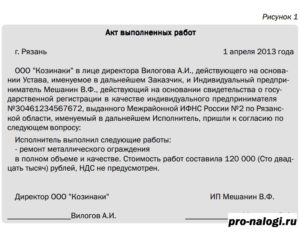

Акт выполненных работ это первичный бухгалтерский документ

Акт приема выполненных работ зачастую относят к первичным документам, а значит он регулируется Федеральным законом N402-ФЗ от 6 декабря года О бухгалтерском учете .

Образец заполнения

Форма акта выполненных работ не прописана законами, поэтому организация может разработать собственную форму для заполнения и использования.

Для того, чтобы правильно (и как можно подробнее) составить акт, необходимо указать следующие пункты:

Зачем акт нужен?

Акт выполненных работ необходим в случае, когда необходимо подтвердить факт выполнения работ исполнителем — в этом случае акт выступает в роли отчета исполнителя перед заказчиком.

https://www.youtube.com/watch?v=r4akd-rq5jU

Акт приема-передачи без предварительного договора или какого-либо соглашения может признаваться налоговой ничтожным, что повлечет за собой невозможность учитывать данные расходы в уменьшении налоговой базы.

Когда акт обязателен

В большинстве своем акты не обязательны. Есть только несколько случаев, когда акт приемки обязателен:

- При передаче здания покупателю — п.1 ст.556 ГК.

- При передаче предприятия покупателю — п.1 ст.563 ГК.

- При принятии работ по договору строительного подряда — п.4 ст.753 ГК.

- При передаче объектов недвижимости в аренду.

В сфере капитального строительства в качестве акта выполненных работ применяется унифицированная форма КС-2. Эта форма заполняется на основании Журнала учета выполнения работ.

Акт подписывается подрядчиком и заказчиком. Затем на основании акта готовится справка о стоимости работ и понесенных затратах по форме КС-3. На основании справки заказчик оплачивает услуги подрядчика.

http://ipipip.ru/blank/%D0%90%D0%BA%D1%82_%D0%B2%D1%8B%D0%BF%D0%BE%D0%BB%D0%BD%D0%B5%D0%BD%D0%BD%D1%8B%D1%85_%D1%80%D0%B0%D0%B1%D0%BE%D1%82/

Что же представляет собой акт выполненных работ?

Это первичный документ об оказанной услуге или выполненной работе, заключенный двумя сторонами и указывающий:

— Сумму с НДС и без него.

— Реквизиты заказчика и исполнителя.

— Подписи обеих сторон.

Составляется он, как правило, исполнителями работ в двух экземплярах, подписывается и отправляется на подпись к заказчику. После подписания обоих экземпляров заказчик один оставляет у себя, второй возвращает исполнителю.

Составление этого документа крайне необходимо в том случае, когда услуги оказываются на основании заключенного договора-подряда или за расчет для того, чтобы выполненные работы/услуги были оплачены.

Итак, давайте подробнее разберемся в процессе оформления акта и его сопутствующих документов, а также нюансы того или иного случая, когда акт вып. работ оформляется.

Акт выполненных работ, или по-другому, акт приемки оформляют в двух распространенных случаях: оказание услуг юридическим и физическим лицам.

Оказание услуг физическим лицам

В данном случае составляются следующие документы:

— Акт выполненных работ. Составляется после выполнения работ и подписывается обеими сторонами, с целью, избежать претензий друг к другу.

— Квитанция БСО. Данный документ подтверждает факт получения оплаты исполнителем от заказчика. При этом не важно – наличная оплата была или безналичная.

Документы должны быть оформлены в двух экземплярах и находиться у заказчика и исполнителя.

Данные документы подшиваются в архив и при случае проблем могут быть без проблем подняты.

Оказание услуг юридическим лицам

— Договор. Можно, конечно, его не составлять. Но в этом случае рискуют обе стороны. В договоре прописываются все пункты взаимоотношений заказчика и исполнителя. В случае неразрешимой ситуации он очень пригодится в суде.

— Счет. Выставляется заказчику для того, чтобы он мог оплатить работу.

— Акт выполненных работ. По описанному выше сценарию.

— Счет-фактура. Подтверждает фактическое выполнение работ и нужна для учета НДС.

— Акт выполненных работ.

— Квитанция БСО. Как и с физическими лицами, данный документ подтверждает выплату заказчиком денег.

http://metallicheckiy-portal.ru/articles/finansi/byxg/akt_vipolnennix_rabot_v_buxgalterskoi_deatelnosti

Акт выполненных работ. Бланк и образец — гг

Акты выполненных работ – это первичный документ отражающий срок, стоимость и виды выполненных работ.

Это двусторонний документ, который подписывается заказчиком и исполнителем. Составляется он соответственно в двух экземплярах, одни остается у исполнителя, другой отправляется заказчику.

Наши бухгалтерские услуги позволяют выявить проблемные мест учета и позволяют избежать оснований для привлечения ответственности. Быстрые, эффективные и законные способы.

https://www.youtube.com/watch?v=0vyas_0YZ3M

Подписанный акт выполненных работ, свидетельствует об отсутствии претензий по срокам и качеству исполнения работ со стороны заказчика.

Законодательством не установлена неизменная форма этого документа.

Бланк и образец акта выполненных работ — гг.

Однако в нем может указываться следующее:

Каждая организация вправе самостоятельно составлять, удобную для нее форму, акта выполненных работ.

В некоторых случаях, договор между контрагентами, предусматривает обязательное составление актов выполненных работ.