Посетители нашего ресурса, изучая тему классификации расхода/дохода, наиболее активно интересуются вопросом «электромонтажные работы КОСГУ в бюджете». Поэтому мы рассмотрим отдельно категорию «РАСХОДЫ», в которую как раз и входят ЭМР. Как можно понять с названия категории, эта группа содержит в себе пункты, прямо относящиеся к операциям по расходу финансов. Итак:

С самого начала 2021-го года роль таблицы классификации расходов была изменена. С этого времени вместо кодов КОСГУ для оплаты начали применяться классификаторы КВР (видов расходов), хотя таблица КОСГУ и далее продолжает фигурировать в бухгалтерском учёте и общей отчётности. Новые правила затронули и казённые учреждения, и автономные, и бюджетные.

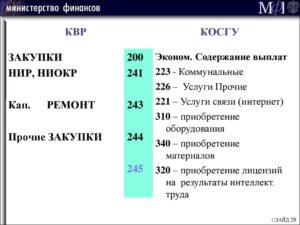

- Код (статья) КОСГУ: 226

- Квр и косгу в 2021 году для бюджетных учреждений

- Примеры применения статей 310 КОСГУ и 340 КОСГУ в 2021-2021 году

- Ответы на вопросы по применению КВР и КОСГУ

- Выбор статьи затрат КОСГУ при оплате электромонтажных работ

- Какие КВР и КОСГУ использовать для госзакупок

- Бюджетный учет: 225 vs 226: какой КОСГУ применять

- Утвержден новый код КОСГУ по расходам для целей капвложений

- Косгу в 2021 году

- Расшифровка и применение КОСГУ 310 и КОСГУ 340 в 2021 году

- Расшифровка 310 и 340 КОСГУ

- Статья 310 КОСГУ

- КОСГУ 346 — К прочим оборотным запасам относятся:

- Косгу 343 расшифровка в 2021 году

- Определение статьи КОСГУ

- Аккумулятор

- Аптечка

- Дорожные знаки

- Дырокол

- Жесткий диск

- Зарядное устройство

- Изготовление баннера

- Изготовление ключа

- Изготовление печатей

- Изготовление печатной продукции

- Изготовление табличек

- Источник бесперебойного питания

- Картриджи для принтера

- Коммутатор

- Модем

- Огнетушители

- Пошив костюма

- Противогазы

- Системный блок

- Спецодежда

- Флаги

- Шторы и жалюзи

- Электрический счетчик

- по теме

- Монтаж демонтаж светильников косгу в 2021

- Счетчик взамен вышедшего из строя косгу

- Электросчетчик косгу 310 или 340

- Вопрос

- Косгу 225: расшифровка в 2021 году для бюджетных учреждений

- 226 КОСГУ: расшифровка в 2021 году для бюджетных учреждений

- Светильники косгу 2021

- Светильник Косгу 2021

- Светильники Светодиодные Потолочные Косгу 346 Или 344 В 2021 Году

- Монтаж демонтаж светильников косгу в 2021

- Светодиодные светильники косгу 2021 год

Код (статья) КОСГУ: 226

— установка (расширение) единых функционирующих систем (включая приведение в состояние, пригодное к эксплуатации), таких как: охранная, пожарная сигнализация, локально-вычислительная сеть, система видеонаблюдения, контроля доступа и иных аналогичных систем, в т.ч.

обустройство тревожной кнопки», а также работы по модернизации указанных систем (за исключением стоимости основных средств, необходимых для проведения модернизации и поставляемых исполнителем, расходы на оплату которых следует отражать по статье КОСГУ 310 «Увеличение стоимости основных средств»);

— монтажные работы по оборудованию, требующему монтажа, в случае если данные работы не предусмотрены договорами поставки, договорами (государственными (муниципальными) контрактами) на строительство, реконструкцию, техническое перевооружение, дооборудование объектов;

Квр и косгу в 2021 году для бюджетных учреждений

Получатели бюджетных средств, такие как главные распорядители бюджетных средств (ГРБС), казенные, бюджетные и автономные учреждения, должны вести учет, составлять планы и отчеты по единым нормам и в соответствии с требованиями законодательства. Перечень требований и правил по применению специальных кодов, определяющих соответствующие значения бюджетного (бухгалтерского) счета, устанавливается Минфином для всех участников процесса.

Даже у тех, кто знает, что такое КОСГУ в бюджете, расшифровка может вызвать затруднение. Классификация операций сектора государственного управления — это часть классификации счета, которая позволяет группировать затраты госсектора экономики в зависимости от экономического содержания и включает в себя группу, статью и подстатью.

Примеры применения статей 310 КОСГУ и 340 КОСГУ в 2021-2021 году

Когда учреждение приобретает имущество, перед бухгалтером встаёт вопрос – куда его отнести: к материальным запасам на статью КОСГУ 340 или основным средствам на статью КОСГУ 310. Ведь сделать это не всегда просто. Мы привели рекомендации, как определить статью, и показали их на примерах: флаги, огнетушители, баннеры, жалюзи и другое имущество.

- на положения Инструкции к Единому плану счетов № 157н;

- на предназначение, сроки и порядок использования материальных ценностей;

- на положения учетной политики – в ней прописывают точный список имущества, которое в учете учреждения относят к основным средствам или материальным запасам.

Рекомендуем прочесть: Количество работающих иностранцев в россии 2021

Ответы на вопросы по применению КВР и КОСГУ

- на строительство (реконструкцию, в том числе с элементами реставрации, техническое перевооружение) объектов капитального строительства государственной (муниципальной) собственности;

- на монтажные, пусконаладочные и иные неразрывно связанные со строящимися объектами работы;

- на иные расходы из состава затрат, предусмотренных сметной стоимостью строительства.

- с подстатьей 292 КОСГУ – штрафы за несвоевременную уплату налогов и сборов;

- с подстатьей 293 КОСГУ – штрафы за нарушение законодательства РФ о закупках товаров, работ и услуг и нарушение условий контрактов (договоров) по поставке товаров, выполнению работ, оказанию услуг;

- с подстатьей 294 КОСГУ – пени, штрафы за несвоевременное погашение бюджетных кредитов и кредитов, полученных в иностранной валюте от иностранных государств и иных иностранных организаций;

- с подстатьей 295 КОСГУ – административные штрафы.

- в видах расходов 112, 113, 122, 123, 134, 241, 330, 340, 350, 360, 406, 407, 411 – 414, 841 – 843 код 290 «Прочие расходы» заменен кодом 296 «Иные расходы» КОСГУ;

- виды расходов 710 – 730 дополнены кодом 294 «Штрафные санкции по долговым обязательствам» КОСГУ;

- в видах расходов 851 и 852 код 290 «Прочие расходы» заменен кодом 291 «Налоги, пошлины и сборы» КОСГУ;

- в виде расходов 853 «Уплата иных платежей» код 231 «Обслуживание внутреннего долга» КОСГУ исключен;

- вид расходов 863 «Платежи в целях обеспечения реализации соглашений по обязательствам Российской Федерации перед иностранными государствами и международными организациями» дополнен кодами 295 «Другие экономические санкции», 296 «Иные расходы» КОСГУ.

Однако в наибольшей степени поправки затронули разд. V «Классификация сектора государственного управления» Указаний № 65н. Они связаны, прежде всего, с вступлением в силу федеральных стандартов бухгалтерского учета для организаций государственного сектора «Основные средства», «Аренда», «Обесценение активов».

Рекомендуем прочесть: Корректировочный упд образец заполнения 2021 exel

Выбор статьи затрат КОСГУ при оплате электромонтажных работ

— установка (расширение) единых функционирующих систем (включая приведение в состояние, пригодное к эксплуатации), таких как: охранная, пожарная сигнализация, локально-вычислительная сеть, система видеонаблюдения, контроля доступа и иных аналогичных систем, в т.ч.

обустройство «тревожной кнопки», а также работы по модернизации указанных систем (за исключением стоимости основных средств, необходимых для проведения модернизации и поставляемых исполнителем, расходы на оплату которых следует отражать по статье КОСГУ 310 «Увеличение стоимости основных средств»);

Так же ссылаемся на Инструкцию 65н где сказано, что расходы по оплате монтажных и демонтажных работ должны осуществляться за счет подстатьи 226 «Прочие работы, услуги» КОСГУ. Так, например, отнесению на подстатью 226 «Прочие работы, услуги» КОСГУ, в частности, подлежат расходы по оплате:

Какие КВР и КОСГУ использовать для госзакупок

Детализация каждой расходной операции экономического субъекта бюджетной сферы — основа планирования и исполнения бюджета. То есть от правильности выбранного кода вида расхода и классификации операций сектора госуправления зависит эффективное и прозрачное планирование, обеспечение целевого использования выделенных средств и достоверность бухгалтерской отчетности.

https://www.youtube.com/watch?v=PaR-7ztZJys

Код вида расхода — это специальный числовой код, позволяющий сгруппировать однородные виды расходных операций по их содержанию с целью управления бюджетным процессом в части расходования средств, а также контролю над его исполнением в соответствии с действующими требованиями бюджетного законодательства.

Бюджетный учет: 225 vs 226: какой КОСГУ применять

Учреждение может заключить договор с подрядчиком на ряд ремонтных работ. Их перечень может включать в себя не только установку окон, но и мероприятия, которые изменят нормативные показатели здания: площадь полезного использования, эффективность использования, срок эксплуатации и пр.

Это может быть достройка, реконструкция, дооборудование строения. Эти расходы ложатся на статью 310 «Увеличение стоимости основных средств» КОСГУ и могут включать, в частности, замену окон.

Ремонтные работы — это, прежде всего, восстановление или поддержание эксплуатационных показателей объектов основных средств, в частности зданий и сооружений.

Аналогичное правило применяется для расходов на экспертизу нефинансовых активов, подлежащих списанию. Собственные сотрудники не всегда обладают достаточной квалификацией, и учреждения частенько прибегают к услугам специализированных организаций.

На первый взгляд, такая услуга никак не связана с содержанием и эксплуатацией имущества, поэтому может быть отнесена на КОСГУ 226.

Однако в Указаниях № 65н есть уточнение: поскольку цель экспертизы — определить, можно ли и дальше эксплуатировать объект, то следует применять статью 225.

Утвержден новый код КОСГУ по расходам для целей капвложений

Минфин России подготовил поправки в Указания № 65н, обусловленные вступлением в силу федеральных стандартов бухучета.

Новые правила, вероятно, надо будет применять в целях составления отчетности в 2021 году.

Запланирована детализация многих статей КОСГУ, уточнение порядка их применения, а также изменение наименования некоторых кодов. Кроме того, уточнены возможные увязки кодов видов расходов (КВР) и КОСГУ.

Более того, с 1 января 2021 года вообще запланировано внедрение принципиально новой Классификации операций сектора государственного управления. Эта классификация уже утверждена отдельным приказом Минфина от 29 ноября 2021 г. № 209н . В настоящее время приказ находится на регистрации в Минюсте России. Из Указаний № 65н соответствующие положения планируют исключить.

Косгу в 2021 году

Ответ: Порядок отнесения операций на определенные коды КОСГУ установлен положениями п. 3 раздела V Указаний N 65н.

Согласно описанию статьи 120 «Доходы от собственности» КОСГУ на данную статью относятся доходы от использования имущества, находящегося в государственной и муниципальной собственности, в том числе доходы от аренды. Поскольку в вопросе не указан вид аренды, то согласно п.

3 раздела V Указаний N 65н доходы полученные от операционной аренды необходимо отнести на подстатью 121, а доходы от финансовой аренды относятся на подстатью 122.

Кроме того, изменения произошли в наименовании и описании статьи 510 КОСГУ. Ранее она называлась — «Поступление на счета бюджетов». С 01.01.2021 ее название — «Поступления на счета».

07 Фев 2021 juristsib 1338И по данной статье КОСГУ теперь следует отражать дополнительно поступления государственных (муниципальных) бюджетных, автономных учреждений от возврата дебиторской задолженности прошлых лет по ранее произведенным ими расходам (в том числе контрактам или иным договорам, расторгнутым в связи с нарушением исполнителем (подрядчиком) условий контракта или иного договора).

Расшифровка и применение КОСГУ 310 и КОСГУ 340 в 2021 году

Когда организация покупает имущество, возникает вопрос – куда будет правильно его отнести: к материальным запасам на статью КОСГУ 340 или же к основным средствам на статью КОСГУ 310. С 2021 года ответить на этот вопрос стало еще сложнее – статью КОСГУ 340 детализировали и возникла путаница с распределением расходов.

В нашей статье вы найдете конкретные рекомендации на случай, если столкнулись с подобной проблемой. А чтобы информация была максимально доступной, мы привели примеры и рассказали, как нужно действовать в случае, если предприятие приобрело шторы, таблички, системный блок и другое не менее важное имущество.

Вы можете скачать таблицу соответствия КОСГУ и КВР от Минфина (в редакции от 30.01.2021)

Таблица соответствия КОСГУ и КВР 2021 — Документ Word

Таблица соответствия КОСГУ и КВР 2021 — Документ PDF

Расшифровка 310 и 340 КОСГУ

С 01 января 2021 года введена новая Инструкция 209Н (приказ Минфина от 29 ноября 2021 года). В ней утверждена классификация операций сектора государственного управления, которую используют в работе бухгалтеры государственных, бюджетных и автономных организаций. К сожалению, не все знают, какие изменения коснулись статей КОСГУ 310 и 340, и допускают ошибки.

Статья 310 КОСГУ

К этой статье относятся расходы на приобретение, строительство или изготовление объектов основных средств, модернизация и реконструкция.

https://www.youtube.com/watch?v=pfzN8s6RczY

В случае, когда расходы увеличивают стоимость здания, взятого в аренду или безвозмездное пользование, их относят на код 310.

К этой статье относят также приобретение ветхого жилья в домах под снос, выкупаемого у собственников. При выборе статьи бухгалтеру следует обратиться к классификатору ОК 034-2014 (КПЕС 2008) и учитывать Инструкцию 157н, в которой говорится, что к ОС не относятся:

- предметы со сроком службы менее 12 месяцев;

- готовая продукция, активы, которые относятся к МЗ;

- активы в пути. НФА в составе незавершенных капитальных вложений.

Критерии, по которым актив можно принять к учету в качестве ОС:

- срок полезного использования более 12 месяцев;

- выполнение самостоятельной функции;

- возможность получения будущих экономических выгод или наличие полезного потенциала.

Согласно новых изменений, увеличение стоимости материальных запасов относится на подстатьи:

- 341 – лекарственные препараты и используемые в медицинских целях МЗ;

- 342 – продукты питания;

- 343 – ГСМ;

- 344 – строительные материалы;

- 345 – мягкий инвентарь;

- 346 – прочие оборотные запасы (материалы);

- 347 – МЗ для целей капвложений;

- 349 – прочие материальные запасы однократного применения.

КОСГУ 346 — К прочим оборотным запасам относятся:

- спецоборудование для НИОКР;

- бланочная продукция (исключая бланки строгой отчетности);

- запчасти для автомобилей, компьютеров, информационно-вычислительных систем;

- кухонный инвентарь;

- молодняк животных;

- прочие МЗ.

Почти все статьи КОСГУ соответствуют синтетическим счетам по учету материалов, кроме 347 и 349.По 347 статье отражается поступление материалов для капитального ремонта, в том числе строительного, и в этом случае закупки производятся по КВР 243.

По коду 349 учитываются материалы, которые до этого относили к КОСГУ: 226 – бланки строгой отчетности; 223 – бутилированная вода, если на предприятии нет центрального водоснабжения, а также, когда вода не соответствует санитарным нормам; сувенирная и подарочная продукция, не предназначенные для дальнейшей продажи.

К материалам, на основании Инструкции 157н, относятся активы, срок использования которых больше года: оборудование для монтажа; драгметаллы для протезирования; инвалидная техника для передачи населению; строительные конструкции для установки; молодняк животных; многолетние насаждения; тара; постельное белье; предметы для выдачи напрокат; орудия лова; лесные дороги, подлежащие рекультивации.

Косгу 343 расшифровка в 2021 году

КОСГУ 343 в 2021 году гласит — «Увеличение стоимости горюче-смазочных материалов» – в части оплаты договоров на поставку (приобретение) всех видов топлива, горючих и смазочных материалов, используемых для обеспечения функционирования топливных систем.

Пример: К какому КОСГУ отнести приобретение угля: к 343 или 223. Учреждение заключает трудовые договора с истопниками (т.е. самостоятельно без привлечения сторонней организации).

Операции по оплате коммунальных услуг по предоставлению твердого топлива при наличии печного отопления и оплате договоров на поставку твердого топлива:

- КОСГУ 223 «Коммунальные услуги» – в части оплаты договоров на оказание коммунальных услуг, включающих в себя услуги предоставления твердого топлива при наличии печного отопления;

- КОСГУ 343 «Увеличение стоимости горюче-смазочных материалов» – в части оплаты договоров на поставку (приобретение) всех видов топлива, горючих и смазочных материалов, используемых для обеспечения функционирования топливных систем.

Исходя из этого, в случае нашего примера нужно использовать КОСГУ 343, т.к. уголь приобретается самостоятельно, как твердое топливо, а не приобретается коммунальная услуга сторонней организации.

Определение статьи КОСГУ

Случается, у бухгалтера возникают сложности с определением кода операций госсектора.

В таком случае было бы разумным организовать работу комиссии, которая принимает решения, обращаясь к Инструкции 157н, приказа 209н, использует в своей работе классификаторы продукции и основных фондов, методические рекомендации, стандарты, установленные государством. Заключение такой комиссии не только облегчит работу бухгалтера, но и пригодится в случае проверки.

https://www.youtube.com/watch?v=hTf1R5CV_hY

Поскольку с 2021 года действует новая Инструкция 209н, рекомендуем проверять себя, используя сервисы, определяющие КВР и КОСГУ.

Далее рассмотрим на практике, как применяются новые коды КОСГУ, согласно изменений 2021 года.

Аккумулятор

В организациях бюджетного типа такой актив обычно используется в ТС, является запасной частью и, соответственно, относится к МЗ.

Учитывается этот актив по КОСГУ 346 – прочие материалы. Если аккумулятор устанавливается при ремонте, то списывается на текущие расходы организации и приход оформляется на забалансовый счет 09. Учитывается данный актив в отдельной карточке, а при списании сдается на утилизацию.

Аптечка

Аптечка – это материал, который используют в медицинских целях, соответственно, учитывается по КОСГУ 341.

Дорожные знаки

Как таковые, дорожные знаки, не определяются в качестве самостоятельного объекта, а входят в состав автодорог (ОК 013-2014 (СНС 2008)). Потому их рассматривают как конструкцию для установки и относят к статье 344.

Дырокол

Является канцелярский принадлежностью (Инструкция 157н) и относится к материальным запасам, которые учитывают на счете 0 105 36 000. Сюда же относятся бумага, ручки и т.д.

Поскольку срок службы дырокола явно больше года, его относят к категории ОС и учитывают по КОСГУ 310. Как имущество стоимостью менее 10000 руб. записан он будет на забалансовый счет.

Жесткий диск

Жесткий диск учитывается по коду 346 как запасная или комплектующая часть, если приобретается для установки на ПК. Если компьютер собирают из приобретенных комплектующих, то жесткий диск будет отнесен на счет 0 10600.

Если жесткий диск приобретается взамен устаревшего, то его списывают на текущие расходы, при этом стоимость ОС не увеличивается.

При этом внешний жесткий диск относят на статью 310, так как он используется отдельно от компьютера, а срок действия его больше 12 месяцев.

Зарядное устройство

Это устройство является комплектующей, потому его учитывают по КОСГУ 346.

Изготовление баннера

Если вы заказываете баннер, поставщик его производит из своих материалов и устанавливает самостоятельно, в таком случае оплата проходит по коду 226.

Далее спорный момент, внести ясность в который может комиссия – тут учитывается качество материала, содержание текста. В случае, если это реклама какого-то события, то баннер – это МЗ и учитывается по КОСГУ 346 (срок использования менее 12 месяцев).

Если же информация на баннере актуальна длительное время (это может быть перечень цен), то баннер будет учитываться как основное средство по статье 310.

Изготовление ключа

В данном случае нужно принять во внимание, из чьего материала будет изготовлен дубликат. Если материал подрядчика, то расход учитывается по КОСГУ 346.

Если же заготовки для дубликата покупает организация, то затраты на материалы проходят по коду 346, а стоимость работ – по коду 226.

Изготовление печатей

Вопрос отнесения печатей и штампов к МЗ или ОС решает комиссия, т.к. сложно оценить срок эксплуатации. В классификаторе мы видим группу «Прочие материальные основные фонды, не указанные в других группировках». В таком случае будет разумно выбрать наиболее важные печати, которыми пользуются, к примеру, руководитель или кадровик, и учесть их по КОСГУ 310.

Более простые печати, например, печати отделов, относим на код 346.

Изготовление печатной продукции

С 2021 года по статье 346 учитываются помимо бланков, информационных листов, брошюр и т.д. еще и бланки строгой отчетности. Библиотечные фонды и периодика относятся к ОС.

Двоякая ситуация, если план выполнен подрядчиком из его материалов – его можно отнести и к ОС, и к МЗ. И снова окончательно решение принимает комиссия. Она учитывает предполагаемый срок эксплуатации, есть ли фотолюминесцентные элементы, съемный или несъемный способ размещения и т.д.

Если план будет определен как основное средство, то его примут по КОСГУ 310, а если комиссия решит, что эвакуационный план – это материальный запас, то записать его следует на статью 346.

Изготовление табличек

В случае, когда подрядчик изготавливает таблички из материалов заказчика, то материалы проходят по КОСГУ 346 «Увеличение стоимости прочих оборотных запасов (материалов)», а расходы КОСГУ 226 «Прочие работы, услуги». Если же учреждение приобретает уже готовые таблички с обозначениями помещений, их рассматривают как часть конструкции, которая подлежит установке, а соответственно, это приобретение записывается на текущие расходы.

Источник бесперебойного питания

Поскольку данное средство для офисной техники используется более 12 месяцев, то относится к основным средствам и учитывается по КОСГУ 310.

Картриджи для принтера

Картридж входит в состав материальных запасов, так как, по сути, это запчасть для принтера, его записывают на статью 225.

Коммутатор

Это средство связи используется более 12 месяцев, потому относится к ОС и затраты на его приобретение учитываются по КОСГУ 310.

Модем

Как и в случае с коммутатором, это устройство для подключения к интернету служит более 12 месяцев, относится к основным средствам и учитывается по КОСГУ 310.

Огнетушители

Для использования на предприятии есть одноразовые и перезаряжаемые огнетушители. И те, и те являются основными средствами, числятся на забалансовом счете и учитываются по коду 310. В ОКОФ огнетушители идут в группе 330.28.29.22.110.

Одноразовые огнетушители могу быть служить 5 и более лет. Было бы ошибкой отнести этот объект к расходным материалам, правильнее будет списать его по акту, если придется использовать при возгорании.

Пошив костюма

В данном случае опять смотрим, из чьих материалов были пошиты костюмы. Если шил подрядчик, то затраты относятся на статью 310 или 345. Далее определяем срок использования данных активов. Больше 12 месяцев – актив учитывается по КОСГУ 310, меньше – по коду 345.

Противогазы

Учитываются по статье 345, как спецодежда, т.к. являются материальными запасами.

https://www.youtube.com/watch?v=V6RpmNdtZNc

К основным средствам нужно отнести те осветительные приборы, срок эксплуатации которых больше 12 месяцев. В таком случае актив учитывается по коду 310.

В случае, когда светильники используются для монтажа системы освещения, их относят к строительными электротехническими материалами и записывают на КОСГУ 344.

Важно! После того как подписан акт выполненных работ данные светильники списываются.

Системный блок

В классификаторе компьютер входит в группу «Машины офисные прочие», номер 330.28.23.23. Системный блок является частью компьютера и не может функционировать отдельно от него, потому при покупке его учитывают по КОСГУ 346.

В общей балансовой стоимости сумма, которую заплатили за системный блок при первом формировании объекта ОС, будет записана на счет 0 106 00.

В случае, когда организация приобретает системный блок взамен старого, вышедшего из строя, он списывается на текущие расходы или себестоимость.

Спецодежда

Одежда относится к мягкому инвентарю, который учитывается на счете 0 105 35. Этот актив относится к материальным запасам и записывается на КОСГУ 345.

Флаги

В отличие от спецодежды флаги со знаменами не относятся к мягкому инвентарю. Таким образом, они являются основными средствами и учитываются по статье 310.

Шторы и жалюзи

Согласно Инструкции 157н, шторы также не входят в перечень мягкого инвентаря. Но срок эксплуатации штор и жалюзи больше года, потому их записывают на КОСГУ 310. Аналогично следует поступать и с чехлами для автомобилей.

Электрический счетчик

Поскольку оборудование, требующее монтажа и установки, относится к материальным запасам, то расходы на приобретение и установку счетчиков бухгалтер должен оформить так: стоимость прибора записываем на КОСГУ 346, а его установку – на КОСГУ 225.

по теме

Подпишитесь на наши интересные статьи в соцетях!

Или подпишитесь на рассылку

Сохрани статью себе в соцсеть!

Монтаж демонтаж светильников косгу в 2021

Здравствуйте, в этой статье мы постараемся ответить на вопрос «Монтаж демонтаж светильников косгу в 2021». Также Вы можете бесплатно проконсультироваться у юристов онлайн прямо на сайте.

Как сформулировать предмет договора? Почему на этот вопрос эксперты отвечают по-разному и относят расходы на коды КОСГУ в зависимости от наименования работ, указанных в договоре? Так, монтажные работы по установке окон предлагается относить на код 226, а ремонтные работы по замене окон – на код 225?

Без приобретения имущества не обходится жизнь ни одного учреждения государственного сектора.

Буквально в прошлом году при отнесении таких расходов на код КОСГУ должностным лицам нужно было ответить на один вопрос: основное средство приобретается или материальный запас, и применить статью 310 «Увеличение стоимости основных средств» или 340 «Увеличение стоимости материальных запасов» КОСГУ.

Начиная с 1 января 2021 года, появился второй вопрос: если приобретаются материальные запасы, то к какой группе они относятся и на какую подстатью детализированной теперь статьи 340 КОСГУ отнести расходы на их приобретение. На второй вопрос и ответим в нашей статье.

Если огнетушитель является перезаряжаемым, его относят в состав ОС, КОСГУ 310. Такие объекты можно повторно заряжать после использования и эксплуатировать далее. Одноразовые огнетушители классифицируют как ОС при сроке использования более 12 мес. В противном случае относят к материалам. Способ группировки следует закрепить в учетной политике.

Счетчик взамен вышедшего из строя косгу

Расходы на монтаж (установку) системы видеонаблюдения с использованием оборудования (расходных материалов) подрядчика отражайте по подстатье КОСГУ 226 «Прочие работы, услуги» (раздел V указаний, утвержденных приказом Минфина России от 01.07.2013 г. № 65н).

Единые функционирующие системы, такие как система охранно-пожарной сигнализации, система видеонаблюдения и другие, выполняют свои функции только после установки (монтажа) в здании, сооружении, а не самостоятельно.

Следовательно, они не являются обособленными комплексами конструктивно-сочлененных предметов и не признаются отдельными инвентарными объектами.

Кроме того, при отнесении расходов на подстатьи 342 — 346 КОСГУ, по нашему мнению, можно воспользоваться перечнями материальных запасов, приведенными в п. 118 Инструкции № 157н. Это следует из того, что наименования подстатей 342 — 346 КОСГУ аналогичны наименованиям аналитических счетов счета 105 00 «Материальные запасы».

В то же время следует четко понимать, что ключевым словом для применения подстатьи 347 КОСГУ является слово «цель». То есть одни и те же материальные запасы в зависимости от цели их приобретения могут относиться как на подстатью 347 КОСГУ, так и на иные подстатьи статьи 340 КОСГУ.

Если целью является формирование капитальных вложений в основные средства, нематериальные или непроизведенные активы, то применяется подстатья 347 КОСГУ.

При этом для того, чтобы обосновать принятое решение по отнесению расходов, цель целесообразно подтвердить соответствующими документами (например, строительной сметой, сметой на ремонт, реконструкцию, иными аналогичными документами).

Как применять в учете статьи и подстатьи КОСГУ, разъяснено в разделе V указаний, утвержденных приказом Минфина России от 01.07.2013 № 65н. КОСГУ едины для всех уровней бюджетов.

Электросчетчик косгу 310 или 340

Письма № 02-05-11/52212 Скачать Основные ошибки в применении КВР Неверно определенный вид расходов для операций учреждений бюджетной сферы признается как нецелевое использование бюджетных средств. За данное нарушение предусмотрены значительные штрафы и административные взыскания.

Определим, какие нарушения встречаются чаще всего и как их избежать.

После определения оценочной стоимости элементов системы видеонаблюдения следует выделить их долю из акта выполненных работ.

Разделение общей стоимости работ, указанной в акте выполненных работ, на затраты по монтажу системы и стоимость ее элементов может быть отражено в Бухгалтерской справке (ф. 0504833). Таким образом, начисление услуг по установке системы может отражаться на основании Акта выполненных работ с приложением данной Бухгалтерской справки (ф.

0504833). А принятие к учету элементов системы видеонаблюдения осуществляется на основании Акта, оформленного Комиссией, в котором наряду с прочим указана оценочная стоимость элементов системы.

https://www.youtube.com/watch?v=GkpOGG_cxM0

Это следует из того, что наименования подстатей 342 — 346 КОСГУ аналогичны наименованиям аналитических счетов счета 105 00 «Материальные запасы».

Говоря простым языком, на подстатью 347 КОСГУ следует относить расходы на приобретение материальных запасов, предназначенных для формирования или увеличения стоимости объектов, относящихся к основным средствам, нематериальным и непроизведенным активам. В частности, для их создания, реконструкции, технического перевооружения.

Вопрос

Решетки для окон не будут основным средством, так как они функционируют (защищают помещение со стороны окон) только в составе комплекса, а не самостоятельно. То есть только после установки на окна, которые, в свою очередь, являются частью здания, сооружения.

Значит, решетки для окон – это не отдельный инвентарный объект (п.

Таким образом, работы по установке (монтажу) обогревателей воздушных в экспозиционные залы, а также работы по установке (монтажу) сплит-систем могут быть оплачены по коду видов расходов 244 «Прочая закупка товаров, работ и услуг для обеспечения государственных (муниципальных) нужд».

В том числе драгоценных камней, самородков драгоценных металлов, слитков и брусков золота, серебра, платины и палладия, а также монет из драгоценных металлов кроме тех, что не являются валютой Российской Федерации.

В 2021 году соответствующие расходы прямо поименованы в описании только одной подстатьи КОСГУ — 226.

В целях перехода на применение Порядка N 209н Минфином России доведена Сопоставительная таблица порядка применения КОСГУ, действующих в 2021 и 2021 годах (Информация Минфина России от 02.07.2021).

Данная таблица также указывает, что в 2021 году расходы, связанные с оплатой демонтажных работ (в частности, снос строений), могут быть отнесены на КОСГУ 226 либо 228.

Не обошел вниманием КОСГУ и Приказ № 209н: в новой редакции изложены отдельные положения пункта 21 Инструкции, утвержденной Минфином России 1 декабря 2010 года № 157н (далее – Инструкция № 157н); введен пятый абзац в пункт 2.

1 Инструкции, утвержденной Минфином России 16 декабря 2010 года № 174н (далее – Инструкция № 174н). Изменение в Инструкции № 157н актуально для автономных учреждений.

По нашему мнению, расходы по установке новой системы пожарной сигнализации взамен старой могут быть отнесены на КОСГУ 228 и КВР 244, расходы по разработке проектно-сметной документации и проведение госэкспертизы — КОСГУ 226 и КВР 244.

На статью КОСГУ 340 «Увеличение стоимости материальных запасов» относят расходы по оплате договоров на объекты, которые относятся к материальным запасам, в том числе:

- медикаментов и перевязочных средств;

- медицинской техники, вживляемой в организм пациента;

- продуктов питания;

- горюче-смазочных материалов;

- строительных материалов;

- мягкого инвентаря, в том числе, имущества, функционально ориентированного на охрану труда и технику безопасности, гражданскую оборону;

- запасных или составных частей для машин, оборудования, оргтехники, вычислительной техники, систем телекоммуникаций и локальных вычислительных сетей, систем передачи и отображения информации, защиты информации, информационно-вычислительных систем, средств связи и т.п.;

- спецоборудования для научно-исследовательских и опытно-конструкторских работ;

- кухонного инвентаря;

- молодняка всех видов животных и животных на откорме, птиц, кроликов, пушных зверей, семей пчел, независимо от их стоимости, подопытных животных, скота для убоя;

- кормов, средств ухода, дрессировки, экипировки животных;

- саженцев многолетних насаждений (посадочного материала), включая плодово-ягодные насаждения всех видов до достижения ими эксплуатационного возраста или до наступления плодоношения;

- материальных запасов в составе имущества казны и государственного материального резерва;

- бланочная продукция (кроме бланков строгой отчетности);

- другие аналогичные расходы.

В соответствии с п. 51.2.4.4. Порядка 132н, расходы государственных (муниципальных) бюджетных и автономных учреждений, не отнесенные к иным элементам видов расходов подгруппы 240 отражаются по элементу вида расходов 244 «Прочая закупка товаров, работ и услуг».

Указанные объекты принимаются к бюджетному учету по стоимости с учетом НДС, указанной в Справке о стоимости выполненных работ и затрат (форма № КС-3) или Акте о приемке выполненных работ (форма № КС-2).

Когда учреждение приобретает имущество, перед бухгалтером встаёт вопрос – куда его отнести: к материальным запасам на статью КОСГУ 340 или основным средствам на статью КОСГУ 310. Ведь сделать это не всегда просто.

https://www.youtube.com/watch?v=A_HMCF6a1AA

Такой вывод следует из V указаний, утвержденных приказом Минфина России от 01.07.2013 г. № 65н. Но если работы по установке (монтажу) малых архитектурных форм выделены в договоре отдельной позицией, учреждение оплачивает их по подстатье КОСГУ 226 «Расходы на прочие работы, услуги» (раздел V указаний, утвержденных приказом Минфина России от 01.07.2013 г.

Косгу 225: расшифровка в 2021 году для бюджетных учреждений

В соответствии с приказом № 65 на статью КОСГУ 310 «Увеличение стоимости основных средств» относятся расходы учреждений на приобретение или изготовление объектов, которые относятся к основным средствам.

При отнесении расходов на конкретные коды бюджетной классификации учреждения руководствуются Указаниями, утвержденными приказом Минфина России от 01.07.2013 N 65н (далее — Указания N 65н)).

Расходы на установку (расширение) единых функционирующих систем (в т.ч.

пожарной сигнализации), а также работы по модернизации указанных систем (за исключением стоимости основных средств, необходимых для проведения модернизации и поставляемых исполнителем, расходы на оплату которых следует относить на статью 310 «Увеличение стоимости основных средств» КОСГУ) относятся на подстатью 228 «Услуги, работы для целей капитальных вложений» КОСГУ (п. 10.2.8 Порядка № 209н).

КОСГУ 226 часто путают с КОСГУ 225, так как многие расходы могут быть отражены по обеим подстатьям. Расскажем, как расшифровать в 2021 году КОСГУ 225 и КОСГУ 226, а также отнести расходы на верную подстатью, например, шиномонтаж, заправку картриджей и др.

226 КОСГУ: расшифровка в 2021 году для бюджетных учреждений

Согласно п. 10.2.

6 Порядка № 209н, расходы на выполнение работ, оказание услуг, не отнесенных на подстатьи 221 — 225, 227 — 229 КОСГУ относятся на подстатью 226 «Прочие работы, услуги» КОСГУ (перечень расходов, которые могут быть осуществлены за счет указанного кода КОСГУ является открытым).

По общему правилу отдельные элементы данных систем (приборы, оборудование) включают в состав основных средств, и учитывают как отдельные инвентарные объекты.

С 1 января 2021 года в части применения статей (подстатьей) КОСГУ учреждениям государственного сектора следует руководствоваться порядком, утв. приказом Минфина России от 29.11.2021 № 209н (далее — Порядок № 209н).

Настоящий сайт не является средством массовой информации.

В качестве печатного СМИ журнал «Здравоохранение» зарегистрирован Федеральной службой по надзору в сфере связи, информационных технологий и массовых коммуникаций (Роскомнадзор).

Подстатья 347 КОСГУ была введена для обособления расходов по оплате договоров на приобретение (изготовление) всех видов материалов, включая строительные материалы, для целей капитальных вложений. То есть она призвана отделить расходы капитального характера в части приобретения материальных запасов.

Под капитальными вложениями, как правило, понимаются расходы, приводящие к увеличению стоимости недвижимости и списываемые в дебет счета 106 01 «Вложения в основные средства». То есть это расходы по строительству, реконструкции, достройке и капремонту с целью реконструкции.

В рассматриваемой ситуации расходы производятся не в таких целях.

Несложно заметить, что наименования подстатей КОСГУ с 341 по 346 практически повторяют наименования аналитических счетов счета 105 00 «Материальные запасы», приведенных в п. 118 Инструкции, утв. приказом Минфина России от 01.12.2010 № 157н.

Эти подстатьи были введены для детализации расходов по приобретению (изготовлению) материальных запасов по их группам.В учреждении должен быть сформирован единый подход к отнесению приобретаемых материальных ценностей к основным средствам или материальным запасам.

Иными словами, должны быть исключены случаи, когда аналогичное имущество относится как к основным средствам, так и к материальным запасам.

Светильники косгу 2021

При закупках каких-либо материальных ценностей для нужд организаций бухгалтер этой организации обязан всё приобретенное зафиксировать на соответствующих счетах бухгалтерского учета. КОСГУ – это

«классификация операций сектора государственного управления»

. Она представляет собой таблицу кодов, по которым классифицируются финансовые операции, проводимые в государственных, бюджетных и др.

Изменения внесены в статьи 310 и 340 классификации.

Например, статья 310 оперирует с расходами, которые касаются закупок на изготовление основных средств предприятия, на их строительство, реконструкцию и модернизацию. Если указанные расходы, использованные на строительство, увеличивают стоимость здания, которое взято в безвозмездную аренду или временное пользование, то их относят на код КОСГУ 310.

Например, при строительстве офиса организации был закуплен счетчик электроэнергии и произведена его установка.

Все расходы на приобретение и монтаж этого счетчика главбух организации, в соответствии с КОСГУ обязан оформлять записью на счет 346 – здесь вносится полная стоимость прибора, а монтаж списывается на статью расходов 225. Основание этого действия – оборудование относится к категории материальных запасов.

https://www.youtube.com/watch?v=-N4-RTiXEwY

Светильники закупаемые для организаций по КОСГУ С января 2021 г.

приобретение светильников КОСГУ должно осуществляться в соответствии с требованиями инструкции № 209н, описывающей новые коды.

К основным средствам предприятия или организации по этой инструкции относятся и осветительные устройства, срок эксплуатации которых нормами установлен более одного года или 12 месяцев. По бухгалтерским документам эти приборы учитываются по коду КОСГУ 310.

Если светильники предназначены для монтажа систем освещения, то бухгалтерия должна их учитывать как электротехнические строительные материалы.

Их записывают на счете 344. И нужно также иметь в виду, что с момента подписания акта выполнения работ по установке и монтажу эти светильники уже можно списывать с баланса бухгалтерии. На сайте можно купить, например, встраиваемый светильник AO10221-Alu с энергоэффективными лампами.

Его корпус из алюминиевого сплава рассчитан на работу с галогенной лампой накаливания мощностью 50 или 35 Вт или светодиодной. Лампа в комплект светильника не входит. К подвесным устройствам, которые могут использоваться при замене устаревших, относится модель светодиодного светильника LeDron 8718-B.

Питание напрямую от 220 В, защита IP40, цветовая температура 3000К, цветопередача Ra более 90. Правильный учет светильников по КОСГУ в 2021 году не даст оснований наложить штрафы на руководителей предприятия, которые решат обновить свою осветительную технику.

Приобретайте качественные

Светильник Косгу 2021

» Автор Дарья Александровна На чтение 12 мин.

Просмотров 39 08/24/2021 При первоначальной установке:-если учреждение самостоятельно приобретает счетчик, расходы на его приобретение отразите по статье КОСГУ 340«Увеличение стоимости материальных запасов», расходы на последующую установку – по подстатье КОСГУ 226 «Прочие работы, услуги»;-если подрядчик устанавливает счетчик с использованием своего оборудования в рамках договора на установку (монтаж), расходы отразите по подстатье КОСГУ 226 «Прочие работы, услуги».Федерального закона от N 261-ФЗ «Об энергосбережении и о повышении энергетической эффективности и о внесении изменений в отдельные законодательные акты Российской Федерации» (далее — Закон N 261-ФЗ) производимые, передаваемые, потребляемые энергетические ресурсы подлежат обязательному учету с применением специальных приборов.На данную подстатью КОСГУ относятся расходы по оплате договоров на выполнение работ, оказание услуг, связанных с содержанием (работы и услуги, осуществляемые с целью поддержания и (или) восстановления функциональных, пользовательских характеристик объекта), обслуживанием, ремонтом нефинансовых активов, полученных в аренду или безвозмездное пользование, находящихся на праве оперативного управления и в государственной казне Российской Федерации, субъекта Российской Федерации, казне муниципального образования, в том числе на: (в ред.

Светильник светодиодный косгу 340 или 310 Как определить на 310 или 340 косгу Как определить на 310 или 340 По какой статье (310 или 340) следует отразить приобретение металлообнаружителя стационарного (для раздвижных дверей), металлодетектора ручного, видеорегистратора, телефонного аппарата АОН, камеры видеонаблюдения? Например, оборудование, как правило, приобретается с целью его использования в деятельности учреждения по прямому назначению.

Проверим правильность ведения бухгалтерского и налогового учета и заполнения налоговой декларации по НДС.Здравствуйте, вопрос касается отнесения специалистами Росфиннадзора расходов по приобретению нефинансовых активов к нецелевому использованию бюджетных средств.

Реальная экономия и защита бизнеса: более 60 законных схем.

Новые консультации в системе ГАРАНТ Консалтинг Рассмотрев вопрос, мы пришли к следующему выводу: Окончательное решение об отнесении прожектора к основным средствам или материальным запасам в рассматриваемой ситуации может быть принято только соответствующими должностными лицами учреждения исходя из его предназначения и порядка использования.Как правило, прожекторы относят к основным средствам и приобретают за счет статьи 310 «Увеличение стоимости основных средств».Хотите получить расширенный доступ к документам и сервисам?

Обоснование

Светильники Светодиодные Потолочные Косгу 346 Или 344 В 2021 Году

» Автор Дарья Александровна На чтение 15 мин. Просмотров 28 08/24/2021

- затраты на выплаты персоналу в целях обеспечения выполнения функций государственными (муниципальными) органами, казенными учреждениями, органами управления государственными внебюджетными фондами;

- иные ассигнования.

- предоставление субсидий бюджетным, автономным учреждениям и иным некоммерческим организациям;

- обслуживание государственного (муниципального) долга;

- межбюджетные трансферты;

- закупка товаров, работ и услуг для обеспечения государственных (муниципальных) нужд;

- социальное обеспечение и иные выплаты населению;

- капитальные вложения в объекты государственной (муниципальной) собственности;

- 100 — доходы;

- 500 — поступление финансовых активов (ФА);

- 200 — расходы;

- 700 — увеличение обязательств;

- 600 — выбытие ФА;

- 400 — выбытие НА;

- 800 — уменьшение обязательств.

- 300 — поступление нефинансовых активов (НА);

В 2021 г.

https://www.youtube.com/watch?v=dDN3j6NnuWY

Она подлежит отражению по подстатье 266

«Социальные пособия и компенсации персоналу в денежной форме»

(выплата пособий за первые три дня временной нетрудоспособности за счет средств работодателя в случае заболевания работника или полученной им травмы, за исключением несчастных случаев на производстве и профессиональных заболеваний).

137 «Доходы от предстоящей компенсации затрат», на которую учреждение относит доходы в виде сумм ожидаемых возмещений по встречным требованиям или требованиям к другим лицам при исполнении обязательства, по которому предусмотрено формирование соответствующего резерва; Картридж – это запасная часть к принтеру, ксероксу, сканеру, то есть расходный материал. Поэтому в бухучете его нужно отразить в составе материальных запасов по статье КОСГУ 340.

А вот услуги по замене картриджа – по статье расходов КОСГУ 225.

Если меняете старый счетчик на новый, расходы отразите так же. Ведь счетчик учета – это отдельный объект нефинансовых активов.

И когда он сломается, вы его спишете, а другой счетчик установите как новый объект.

V Указаний о порядке применения бюджетной классификации Российской Федерации, утвержденных Приказом Минфина России от N 180н (далее — Указания N 180н), содержатся статьи (подстатьи) КОСГУ с описанием отражаемых по ним операций — перечней направлений расходования средств.

А расходы по приобретению счетчиков в рамках отдельного договора — относить на статью 340 «Увеличение стоимости материальных запасов» КОСГУ.Поскольку операция по установке счетчиков напрямую не указана в описаниях к кодам КОСГУ, для правильного отнесения расходов необходимо определить их экономическое содержание.

Монтаж демонтаж светильников косгу в 2021

Здравствуйте, в этой статье мы постараемся ответить на вопрос «».

Также Вы можете бесплатно проконсультироваться у юристов онлайн прямо на сайте. Как сформулировать предмет договора? Почему на этот вопрос эксперты отвечают по-разному и относят расходы на коды КОСГУ в зависимости от наименования работ, указанных в договоре?

Так, монтажные работы по установке окон предлагается относить на код 226, а ремонтные работы по замене окон – на код 225? Без приобретения имущества не обходится жизнь ни одного учреждения государственного сектора.

Буквально в прошлом году при отнесении таких расходов на код КОСГУ должностным лицам нужно было ответить на один вопрос: основное средство приобретается или материальный запас, и применить статью 310 «Увеличение стоимости основных средств» или 340 «Увеличение стоимости материальных запасов» КОСГУ.

Начиная с 1 января 2021 года, появился второй вопрос: если приобретаются материальные запасы, то к какой группе они относятся и на какую подстатью детализированной теперь статьи 340 КОСГУ отнести расходы на их приобретение. На второй вопрос и ответим в нашей статье. Если огнетушитель является перезаряжаемым, его относят в состав ОС, КОСГУ 310.

Такие объекты можно повторно заряжать после использования и эксплуатировать далее.

№ 65н). Единые функционирующие системы, такие как система охранно-пожарной сигнализации, система видеонаблюдения и другие, выполняют свои функции только после установки (монтажа) в здании, сооружении, а не самостоятельно. Следовательно, они не являются обособленными комплексами конструктивно-сочлененных предметов и не признаются отдельными инвентарными объектами.

Кроме того, при отнесении расходов на подстатьи 342 — 346 КОСГУ, по нашему мнению, можно воспользоваться перечнями материальных запасов, приведенными в п. 118 Инструкции № 157н.

Это следует из того, что наименования подстатей 342 — 346 КОСГУ аналогичны наименованиям аналитических счетов счета 105 00 «Материальные запасы».

В то же время следует четко понимать, что ключевым словом для применения подстатьи 347 КОСГУ является слово «цель».

То есть одни и те же материальные запасы в зависимости от цели их приобретения могут относиться как на подстатью 347 КОСГУ, так и на иные подстатьи статьи 340 КОСГУ. Если целью является формирование капитальных вложений в основные средства, нематериальные или непроизведенные активы, то применяется подстатья 347 КОСГУ.

https://www.youtube.com/watch?v=23S7SByJNoM

При этом для того, чтобы обосновать принятое решение по отнесению расходов, цель целесообразно подтвердить соответствующими