Минфин России в письме от 28 апреля 2021 г. № 02-05-10/24913 разъяснил порядок применения КОСГУ в отношении расходов на возмещение работникам, направляемым в служебные командировки, затрат на наем жилых помещений и уплату страховых взносов.

Так, начиная с бюджетов на 2021 год (на 2021 год и на плановый период 2021 и 2021 годов) возмещение работникам расходов, связанных со служебными командировками, в том числе расходов на наем жилых помещений, подлежит отражению в бюджетном учете по подстатье 212 «Прочие выплаты» КОСГУ, а расходы на уплату страховых взносов, начисленных на эти выплаты, — по подстатье 213 «Начисления на выплаты по оплате труда» КОСГУ.

- С 2021 года

- Командировочные расходы в 2021 году: КВР и КОСГУ

- Наем косгу 2021 квр

- Квр и косгу найм жилья

- Компенсация за найм жилья в 2021 году

- Плата за наем жилья, возмещение — коммуналки, штраф по договору: по какому КОСГУ отразить доходы

- Квр и косгу в 2021 году для бюджетных учреждений

- Калькулятор денежной компенсации за наем жилого помещения для офицеров и прапорщиков в 2021 и 2021 году

- Правила оплаты проживания в командировке в 2021 году

- Плата за общежитие КОСГУ — отражение по новым правилам

- Косгу 2021: льготы по коммунальным услугам

- Косгу в 2021 охрана помещения

- Приобретение Плакатов По Охране Труда Косгу В 2021 Году

- Виды расходов и соответствующие им КОСГУ с 2021 года: сопоставительная таблица

- Что поменяется в КОСГУ с 2021 года

- Расшифровка и частные случаи КОСГУ 225 и 226 в 2021 году

- Изменения по КОСГУ с 5 августа 2021 года: обзор

- Компенсация За Найм Жилья Работнику Косгу 2021

- Как оформляется компенсация аренды жилья сотрудникам

- КОСГУ: компенсация найма жилья в — командировке

- Вход для клиентов

- Наем косгу 2021 квр

- Какие КВР и КОСГУ использовать для госзакупок

- Применение КВР и КОСГУ в 2021 году для бюджетных учреждений

- Возмещение расходов сотруднику по КВР и КОСГУ

- Ответы на вопросы по применению КВР и КОСГУ

- Код (статья) КОСГУ: 212

- Таблица кодов КОСГУ и соответствие с КВР

- Примеры применения статей 310 КОСГУ и 340 КОСГУ в 2021-2021 году

- Расшифровка и применение КВР 243

- Применяем новые КОСГУ в бюджетном учреждении в 2021 году

- Изменения КОСГУ в 2021 году в соответствии с Приказом Минфина РФ №209н (с приложениями)

- Нововведения в группах КОСГУ

- Изменения в Доходах

- Изменения в Расходах

- Изменения в поступлениях и выбытии нефинансовых активов

С 2021 года

С 1 января 2021 года действует новый порядок применения КОСГУ, КВР, а также увязки этих кодов. Специалисты финансового ведомства выпустили методрекомендации к порядку применения КОСГУ, в которых обращают внимание на суть нововведений, отличия новых положений от ныне действующих (письмо Минфина России от 29 июня 2021 г. № 02-05-10/45153).

Одно из самых важных изменений – новый принцип применения кодов КОСГУ при начислении выплат и предоставлении соцгарантий сотрудникам. Так, все выплаты персоналу делятся на зарплату (код 211), социальные (коды 266, 267) и несоциальные (коды 212, 214). Одновременно эти же выплаты подразделяются на выплаты в денежной и натуральной форме.

Командировочные расходы в 2021 году: КВР и КОСГУ

Расходы на проезд к месту служебной командировки и обратно к месту постоянной работы транспортом общего пользования (соответственно к станции, пристани, аэропорту и от станции, пристани, аэропорта), если они находятся за чертой населенного пункта, при наличии документов (билетов), подтверждающих эти расходы

Наряду с этим правила применения КВР в отношении расходов, связанных с командированием сотрудников, с 01.01.2021 не поменяются. Согласно Порядку № 132н расходы, связанные со служебными командировками, как и до указанной даты, будут производиться в отношении:

Наем косгу 2021 квр

Чтобы упростить себе работу, скачайте таблицу соответствия КВР и КОСГУ и вы не запутаетесь при определении расхода: Бывают ситуации, когда работнику организации государственного сектора приходится оплатить за свой счет какие-то услуги или ТМЦ, действуя в интересах учреждения.

С документами, подтверждающими расходы, он обращается за возмещением.Здесь имеет место приобретение за счет учреждения товаров и услуг, а сотрудник выступает в роли посредника, через которого осуществляется покупка. В этом случае применение кода бюджетной классификации основывается на анализе приобретенного объекта.

Если куплены материальные запасы, то КВР и КОСГУ будут следующие: При возмещении нотариальных расходов работнику КОСГУ и КВР зависит от того, является ли платеж госпошлиной или оплатой услуг нотариуса.В первом случае возмещение нужно производить по 852 виду расходов и КОСГУ 291, а во втором применяется 244 вид расходов и КОСГУ 226.

С января командировочные расходы отражайте по новым кодам КОСГУ. На что обратить внимание при возмещении командировочных расходов в 2021 году?Командируемому сотруднику возместите оплату проезда, расходы на наем жилья, суточные (ст.

Перечень и размер других командировочных расходов закрепите в локальном акте: положении о командировках или коллективном договоре.В этот перечень можете включить и расходы, которые возникают у сотрудников, когда они едут в командировку на служебном автомобиле: оплату ГСМ и запчастей, услуги автостоянки, ремонт, мойку.

Если аванс не выдать, сотрудник может отказаться от поездки.За задержку суточных дополнительно рассчитайте и выплатите компенсацию — по аналогии с компенсацией за задержку зарплаты.

Рекомендуем прочесть: В Каком Году Образовался Фонд Капитального Ремонта

При необходимости уточнения указанной таблицы необходимо представить в Минфин России предложения по добавлению увязок кодов видов расходов и кодов КОСГУ с указанием правовых оснований возникновения расходов.НК РФ и применительно к делам, рассматриваемым в арбитражных судах, включают следующие случаи:1) уплату государственной пошлины в большем размере, чем это предусмотрено ст.

Квр и косгу найм жилья

На какой КОСГУ и КВР относить расходы по компенсации затрат работником по найму жилья? если: В муниципальном образовании установлен нормативный акт, согласно которого специалистам, прибывшим из другой местности для работы по письменному приглашению производится компенсация затрат за счет средств местного бюджета, путем безналичного перечисления денежных средств на счет наймодателя жилого помещения указанного в заявлении работником, по договору найма жилого помещения.По договору, организация предоставляет компенсацию затрат работнику по найму жилого помещения за счет средств местного бюджета для оплаты жилого помещения используемого для проживания на основании договора найма, заключенного с физическим или юридическим лицом ежемесячно на счет наймодателя. Работник заключает договор аренды квартиры с Арендодателем. В трудовом договоре данные условия не отражены.

https://www.youtube.com/watch?v=EzMnxSITDWM

Если договор найма заключен между Вашим учреждением и физическим или юридическим лицом (наймодателем) и учреждение само оплачивать его, то используйте вид расходов 244 «Прочая закупка товаров, работ и услуг для обеспечения государственных (муниципальных) нужд» КОСГУ 226 «Прочие работы, услуги». В данном случае учреждение оплачивает услуги по организации проживания сотрудника стороннему исполнителю.

Компенсация за найм жилья в 2021 году

К сведению, суточные по обычной командировке на территории РФ, ограничены суммой 700 руб. При загранпоездках их предельный размер увеличивается до 2500 руб. Что касается общеобязательных взносов, то их удерживают со всей суммы потраченных денег на проживание, если данные траты документально не подтверждены.

При подсчете суммы компенсационной выплаты за наем жилых помещений в первую очередь учитывается предельная стоимость найма 1 кв. м. общей площади. Для 2021 года актуальной является величина, закрепленная приказом Минтруда и соцзащиты РФ № 512н от 01.08.2021. Введенная норма применяется, прежде всего, при калькуляции компенсации трат за наем жилых помещений следующим категориям работников:

Плата за наем жилья, возмещение — коммуналки, штраф по договору: по какому КОСГУ отразить доходы

— 129 «Иные доходы от собственности» — доходы от платы за наем жилого помещения, которое предоставлено по договорам соцнайма, найма жилых помещений государственного или муниципального жилфонда, найма специализированных жилых помещений;

Рекомендуем прочесть: В Каком Виде Подаются Реквизиты В Стаховую

— 141 «Доходы от штрафных санкций за нарушение законодательства о закупках и нарушение условий контрактов (договоров)» — доходы от денежных взысканий и штрафов за нарушение условий договоров поставки товаров (выполнения работ, оказания услуг), в том числе договоров соцнайма.

Квр и косгу в 2021 году для бюджетных учреждений

Отражение в 2021 году некоторых расходов по КОСГУ в учете изменилось. Законодатели ввели совершенно новые коды, например, для отражения поступлений. Также были изменены названия старых кодировок и расширены значения действующих.

КВР и КОСГУ — это специальные шифры, которые необходимы для работы бухгалтеров бюджетной сферы. Поговорим об изменениях 2021 года в применении кодов видов расходов (КВР) и классификации операций сектора государственного управления (КОСГУ).

Калькулятор денежной компенсации за наем жилого помещения для офицеров и прапорщиков в 2021 и 2021 году

Приказ Министерства труда и социальной защиты Российской Федерации от 06 июля 2021 г. N 554н “Об утверждении предельной стоимости найма (поднайма) 1 кв.

метра общей площади жилого помещения на 2021 год, применяемой для расчета размера возмещения расходов на наем (поднаем) жилого помещения федеральным государственным гражданским служащим, назначенным в порядке ротации на должность федеральной государственной гражданской службы в федеральный государственный орган, расположенный в другой местности в пределах Российской Федерации”.

Норматив общей площади жилого помещения для расчета размера денежной компенсации устанавливается в размере 24 кв.

метров — для одиноко проживающего военнослужащего либо гражданина Российской Федерации (далее — гражданин), уволенного с военной службы, указанных в абзаце первом настоящего пункта, 36 кв. метров — на семью из 2 человек, 43 кв.

метров — на семью из 3 человек, по 12 кв. метров — на каждого члена семьи при численности семьи 4 человека и более.

Правила оплаты проживания в командировке в 2021 году

Выплачиваются расходы по найму жилья в ближайшую зарплату либо выдаются сразу после приема командировочного отчета. Оплата проживания может производиться до отъезда в командировку в 2021 году, в качестве авансового платежа.

Находясь в рабочей поездке, сотрудник может воспользоваться арендой квартиры. При этом у него должен быть документ, подтверждающий понесенные расходы.

В таком случае, между руководителем компании и командируемым необходимо достижение соглашения о найме жилья в командировке непосредственно у хозяина квартиры. Подтвердить период нахождения в поездке и понесенные расходы можно, заключив арендный договор между сторонами.

К нему должна прикладываться расписка владельца недвижимости о передаче всей стоимости за наем. (общая и в сутки).

Плата за общежитие КОСГУ — отражение по новым правилам

Работники проживают в студенческом общежитии на основании договора социального найма. Квартплата начисляется по показаниям счетчика и по тарифам.

До внесения изменений в порядок применения КОСГУ плата за жилое помещение в данном случае осуществлялась по ст. 130 КОСГУ.

Из данной статьи вы узнаете, по какой статье сейчас отражается плата за общежитие КОСГУ, какие бухгалтер осуществляет проводки по начислению такой платы и принятию ее в кассу автономного образовательного учреждения.

- Сумма платы за наем жилья в здании общежития устанавливается на основании порядка локального нормативного акта учреждения.

- Образовательное учреждения является исполнителем коммунальных услуг, согласно Постановлению Правительства РФ от 14.11.2014 № 1190. Данным нормативным актом также определяется порядок расчета величины платы за пользование коммунальными услугами при проживании в общежитиях, принадлежащих учебным заведениям.

Косгу 2021: льготы по коммунальным услугам

Косгу в 2021 охрана помещения

Из практики известно, что не все расходные операции легко отнести к той или иной подстатье КОСГУ. Так, недавно были актуальны споры касательно применения подстатьи КОСГУ при отражении расходов по выплате работникам компенсации за задержку выплаты зарплаты.

Одни специалисты в области бюджетного учета считали, что такие расходы относятся на подстатью 295 «Другие экономические санкции», тогда как другие советовали в этом случае применять подстатью 296 «Иные расходы». В подобных спорных ситуациях без дополнительных разъяснений Минфина обойтись сложно.

Поэтому в отношении применения подстатей КОСГУ в сложных и неоднозначных случаях Минфин дает разъяснения, тем самым обозначая свою позицию по данному вопросу. Так, в содержатся.Ими можно воспользоваться при принятии решения в части применения к расходной операции той или иной статьи КОСГУ.

Кстати, расходы за задержку выплаты заработной платы в силу норм , как указано в вышеназванном письме, относятся на подстатью 296 «Иные расходы» КОСГУ.

В этом письме отмечено, что статья 220 «Оплата работ, услуг» КОСГУ группирует операции по оплате работ и услуг для обеспечения выполнения функций организаций сектора государственного управления.

В целях установления соответствия порядка применения подстатей статьи 220 «Оплата работ, услуг» КОСГУ международному руководству СГФ-2014 в установлено разграничение приобретения работ, услуг сектором государственного управления, потребляемых непосредственно в процессе производства, и приобретения работ и услуг сектором государственного управления, потребляемых непосредственно работником для собственных нужд, не связанных с процессом производства.

https://www.youtube.com/watch?v=4EPbvSSZQh8

В последние классифицируются как часть прочих несоциальных выплат персоналу в натуральной форме – подстатья 214

«Прочие несоциальные выплаты персоналу в натуральной форме»

КОСГУ.

Например, из перечня расходов на транспортные услуги (подстатья 222 КОСГУ), который применяется в 2021 году, исключены расходы по оплате проезда к месту проведения отпуска и обратно отдельным категориям лиц в связи с тем, что данные операции не являются услугами, необходимыми для выполнения служебных, трудовых обязанностей.

Указанные расходы подлежат отражению по подстатье 214.

Аналогичным образом расходы на приобретение молока или других равноценных пищевых продуктов для бесплатной выдачи работникам, занятым на работах с вредными условиями труда, а также на компенсационную выплату этим работникам в размере, эквивалентном стоимости указанных продуктов, отражаются по подстатье 214.

Описание подстатьи 222 КОСГУ дополнено расходами на выплату компенсации работникам за использование личного транспорта для служебных целей. Данные расходы направлены напрямую на процесс производства и поэтому отражены именно в рамках обозначенной подстатьи.

Ранее компенсация за использование работником личного транспорта в служебных целях относилась на подстатью 212 «Прочие выплаты» КОСГУ. Ниже рассмотрим новшества применения каждой подстатьи статьи 220 КОСГУ. Подстатья 221 «Услуги

Приобретение Плакатов По Охране Труда Косгу В 2021 Году

Ранее они были представлены в перечне КОСГУ (Приложение 4 к Указаниям N 65н), но их описания в нормативном акте отсутствовали.— рабочего, продуктивного и племенного скота, иных животных (в т.ч.

; двоякого толкования отдельных норм.

Ответственность за нецелевое использование бюджетных средств не может быть применена в том случае, когда исходя из содержания нормативных документов невозможно с очевидностью установить, на какой код бюджетной классификации участнику бюджетного процесса следовало бы отнести осуществленные им расходы (расходы могли бы быть равным образом отнесены на различные коды бюджетной классификации) (п.В данной статье мы разберёмся в вопросе:

«какую связь имеет КОСГУ (таблица классификации финансовых манипуляций сектора госуправления) и «электромонтажные работы»

. КОСГУиспользуется практически каждым учреждением, использующим для своего существования и развития бюджетные финансы.Различают следующие группы классификации:

- «700» — увеличение обязательств;

- «200» — расходы;

- «100» — доходы;

- «500» — поступление ФА;

- «400» — выбытие НФА;

- «600» — выбытие ФА;

- «300» — поступление НФА;

- «800» — уменьшение обязательств.

Определим, какие нарушения встречаются чаще всего и как их избежать.Теперь в 18-20 разрядах счетов бухгалтерского учета все учреждения бюджетной сферы обязаны применять КВР.

Многим специалистам уже известно, что такое КВР в бюджете (расшифровка — код видов расходов), так как данные коды следует применять в учете и планировании второй год.

Но все же повторимся и дадим определение: КВР, что это в бюджете?Суды правомерно посчитали, что эти услуги по своей сути не связаны с содержанием имущества, они направлены на обеспечение безопасности людей и имущества, в связи с чем, правомерно оплачены Учреждением за счет средств бюджета по подстатье КОСГУ 226 «Прочие работы, услуги».Ответ: Добрый день!

Услуги по разработке макета грамоты рекомендуем проводить по подстатье 226 «Прочие работы, услуги».

Российской Федерации» (документ во вложении), расходы по проведению проектных и изыскательских работ, полиграфических услуг и прочих Однако в 2010 году ситуация поменялась и перечень типографских работ ( услуг), оплачиваемых за счет подстатьи 226 «Прочие работы, услуги» КОСГУ, был ограничен финансовым ведомством следующими работами, услугами Так, на подстатью 226 КОСГУ нельзя отнести расходы, связанные: с услугами связи (подстатья 221 КОСГУ) транспортными услугами (подстатья 222 КОСГУ) коммунальными услугами (подстатья 223 КОСГУ) арендной платой за пользование имуществомни к сувенирной продукции отнесены быть не могут, поэтому оплата услуги их изготовления из материалов подрядчика должна осуществляться за счет статьи 340 «Увеличение стоимости материальных запасов» КОСГУ. На данную подстатью КОСГУ относятся расходы на выполнение работ, оказание услуг, не отнесенных на подстатьи КОСГУ 221 — 225, в том числе: научно-исследовательские, опытно-конструкторские, опытно-технологические,

Виды расходов и соответствующие им КОСГУ с 2021 года: сопоставительная таблица

226 Прочие работы, услуги 266 Социальные пособия и компенсации персоналу в денежной форме 267 Социальные компенсации персоналу в натуральной форме 300* Поступление нефинансовых активов В части обеспечения мер, направленных на сокращение производственного травматизма и профессиональных заболеваний работников (приобретение спецодежды) в счет начисляемых страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний. 130 Расходы на выплаты персоналу в сфере национальной безопасности, правоохранительной деятельности и обороны 131 Денежное довольствие военнослужащих и сотрудников, имеющих специальные звания 211 Заработная плата 266 Социальные пособия и компенсации персоналу в денежной форме 133 Расходы на выплаты военнослужащим и сотрудникам, имеющим специальные звания, зависящие от размера денежного довольствия 212 Прочие несоциальные выплаты персоналу в денежной форме 266 Социальные пособия и компенсации персоналу в денежной форме 134 Иные выплаты военнослужащим и сотрудникам, имеющим специальные звания 212 Прочие несоциальные выплаты персоналу в денежной форме 214 Прочие несоциальные выплаты персоналу в натуральной форме 226 Прочие работы, услуги В части возмещения работникам (сотрудникам) расходов, связанных со служебными командировками, а также компенсации стоимости вещевого имущества 266 Социальные пособия и компенсации персоналу в денежной форме 267 Социальные компенсации персоналу в натуральной форме 139 Взносы по обязательному социальному страхованию на выплаты по оплате труда (денежное содержание) гражданских лиц 213 Начисления на выплаты по оплате труда 140 Расходы на выплаты персоналу государственных внебюджетных фондов 141 Фонд оплаты труда государственных внебюджетных фондов 211 Заработная плата 266 Социальные пособия и компенсации персоналу в денежной форме 142 Иные выплаты персоналу, за исключением фонда оплаты труда 212 Прочие несоциальные выплаты персоналу в денежной форме 214 Прочие несоциальные выплаты персоналу в натуральной форме 226 Прочие работы, услуги В части возмещения работникам (сотрудникам) расходов, связанных со служебными командировками 266 Социальные пособия и компенсации персоналу в денежной форме 267 Социальные компенсации персоналу в натуральной форме 149 Взносы по обязательному социальному страхованию на выплаты по оплате труда работников и иные выплаты работникам государственных внебюджетных фондов 213 Начисления на выплаты по оплате труда 225 Работы, услуги по содержанию имущества В части обеспечения мер, направленных на сокращение производственного травматизма и профессиональных заболеваний работников (приобретение спецодежды) в счет начисляемых страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний.

226 Прочие работы, услуги 266 Социальные пособия и компенсации персоналу в денежной форме

Что поменяется в КОСГУ с 2021 года

задолженность и перерасчеты по отмененным налогам, сборам и обязательным платежам.

https://www.youtube.com/watch?v=28TV1EszpVQ

Статья 120 Доходы от собственности 9.2. Статья 120 «Доходы от собственности» КОСГУ детализируется подстатьями КОСГУ: Данная статья КОСГУ детализирована подстатьями 121 — 129 для целей ведения бюджетного учета администраторами доходов бюджетов, бухгалтерского учета государственными (муниципальными) бюджетными, автономными учреждениями.

121 «Доходы от операционной аренды»; 122 «Доходы от финансовой аренды»; 123 «Платежи при пользовании природными ресурсами»; 124 «Проценты по депозитам, остаткам денежных средств»; 125 «Проценты по предоставленным заимствованиям»; 126 «Проценты по иным финансовым инструментам»; 127 «Дивиденды от объектов инвестирования»; 128 «Доли в прибылях (убытках) объектов инвестирования»; 129 «Доходы от предоставления неисключительных прав на результаты интеллектуальной деятельности и средства индивидуализации»; 12А «Иные доходы от собственности»; 12К «Доходы от концессионной платы»; 12Т «Доходы от простого товарищества». Подстатья 121 Доходы от операционной аренды На данную подстатью КОСГУ относятся доходы от арендных платежей (за исключением доходов от условных арендных платежей), являющихся платой за пользование арендованного имущества (арендной платой), возникающие при предоставлении во временное владение и пользование или во временное пользование материальных ценностей по договорам операционной аренды, за исключением арендных платежей при предоставлении земель. 9.2.1. На подстатью 121 «Доходы от операционной аренды» КОСГУ относятся доходы от арендных платежей (за исключением доходов от условных арендных платежей), являющихся платой за пользование арендованного имущества (арендной платой), возникающие при предоставлении во временное владение и пользование или во временное пользование материальных ценностей по договорам операционной аренды, за исключением арендных платежей при предоставлении земель.

Подстатья 122 Доходы от финансовой аренды На данную подстатью КОСГУ относятся доходы, получаемые от неоперационной (финансовой) аренды (за исключением доходов от условных арендных платежей), в том числе: 9.2.2.

На подстатью 122 «Доходы от финансовой аренды» КОСГУ относятся доходы, получаемые от неоперационной (финансовой) аренды (за исключением доходов от условных арендных платежей), в том числе: доходы, возникающие по договору аренды, предусматривающему предоставление арендодателем рассрочки по оплате арендных платежей (арендной платы и (или) выкупной стоимости арендованного имущества); доходы, возникающие по договору аренды, предусматривающему предоставление арендодателем рассрочки по оплате арендных платежей (арендной платы и (или) выкупной стоимости арендованного имущества); доходы, возникающие по договорам лизинга. доходы, возникающие по договорам лизинга.

Подстатья 123 Платежи при пользовании природными ресурсами На данную подстатью КОСГУ относятся доходы от платежей при пользовании природными ресурсами, в том числе

Расшифровка и частные случаи КОСГУ 225 и 226 в 2021 году

Поэтому расходы на услуги автовышки относите на КОСГУ 225. Спил деревьев относится к услугам по содержанию имущества, если зеленые насаждения принадлежат учреждению.

То есть расходы относите на подстатью 225 КОСГУ.

Если предметом договора является «Вывоз и утилизация оборудования», применяйте 225 КОСГУ. В случае, когда предметом является «Утилизация (захоронение) отходов оборудования» – 226. Отдельный монтаж оборудования, если он не предусмотрен договором поставки, строительства, реконструкции, технического перевооружения или дооборудования, относится на статью КОСГУ 226.

В том числе установка охранной, пожарной сигнализации, окон и счетчиков.

Главное учтите, что договор должен быть только на установку или монтаж указанного оборудования. Если заключаете один договор с подрядчиком на покупку и установку оборудования, расходы нужно будет отнести на статью 310 КОСГУ.

При этом поверка измерительных приборов, в том числе поверка счетчика, который находится в оперативном управлении учреждения, отражается по 225 КОСГУ.

Если оборудование не стоит на балансе учреждения – подстатья 226. Код КОСГУ зависит от того, входит ли подключение к сетям электроснабжения в договор коммунальных услуг или нет.

https://www.youtube.com/watch?v=U9zG0fvdElo

Если электромонтажные работы проходят по договору коммунальных услуг, расходы проведите по подстатье «Коммунальные услуги». Если на услуги подключения электроэнергии или электромонтажные работы оформили отдельный договор – это подстатья КОСГУ 226 «Прочие работы, услуги».

Мы рассмотрели 65 спорных ситуаций в применении кодов КОСГУ, в которых часто ошибаются ваши коллеги.

Если предмет контракта – комплекс работ по благоустройству, расходы проведите по подстатье КОСГУ 226 «Прочие работы, услуги». В комплексе могут быть работы:

- устроить площадки для автотранспорта, детские игровые площадки,

- посадить деревья и кустарники,

- установить ограждения, фонтаны, фонари, скамьи,

- заасфальтировать дорожки, уложить тротуарную плитку.

- разбить клумбы и цветники,

Если заключили несколько договоров на благоустройство, в учете расходы распределите:

- стрижете кустарники, траву на газонах – подстатья КОСГУ 225 «Работы, услуги по содержанию имущества».

- устанавливаете оборудование, сажаете растения, асфальтируете – подстатья КОСГУ 226 «Прочие работы, услуги»,

Изменения по КОСГУ с 5 августа 2021 года: обзор

В бюджет они уплачивают НДС по коду 189 КОСГУ (такой порядок нужно было применять и ранее).

Компенсация За Найм Жилья Работнику Косгу 2021

С 1 января 2021 года действует новый порядок применения КОСГУ, КВР, а также увязки этих кодов. Специалисты финансового ведомства выпустили методрекомендации к порядку применения КОСГУ, в которых обращают внимание на суть нововведений, отличия новых положений от ныне действующих (письмо Минфина России от 29 июня 2021 г. № 02-05-10/45153).

Одно из самых важных изменений – новый принцип применения кодов КОСГУ при начислении выплат и предоставлении соцгарантий сотрудникам. Так, все выплаты персоналу делятся на зарплату (код 211), социальные (коды 266, 267) и несоциальные (коды 212, 214). Одновременно эти же выплаты подразделяются на выплаты в денежной и натуральной форме.

Как оформляется компенсация аренды жилья сотрудникам

- Аренда квартиры, оформленная самой компанией.

- Жилье арендует именно сотрудник. Работодатель просто возмещает его затраты. Руководитель может делать отчисления как на счет самого сотрудника, так и на счет арендодателя.

- Договор аренды, в котором указана вся сопутствующая информация: ФИО арендодателя и арендатора, стоимость аренды, адрес жилья.

- Платежки по оплате аренды (к примеру, расписки о получении средств за съем жилья).

КОСГУ: компенсация найма жилья в — командировке

Минфин России в письме от 28 апреля 2021 г. № 02-05-10/24913 разъяснил порядок применения КОСГУ в отношении расходов на возмещение работникам, направляемым в служебные командировки, затрат на наем жилых помещений и уплату страховых взносов.

Так, начиная с бюджетов на 2021 год (на 2021 год и на плановый период 2021 и 2021 годов) возмещение работникам расходов, связанных со служебными командировками, в том числе расходов на наем жилых помещений, подлежит отражению в бюджетном учете по подстатье 212 «Прочие выплаты» КОСГУ, а расходы на уплату страховых взносов, начисленных на эти выплаты, — по подстатье 213 «Начисления на выплаты по оплате труда» КОСГУ.

Вход для клиентов

Наем косгу 2021 квр

03.04.2021

Поскольку КВР более укрупненная группировка, чем КОСГУ, для упрощения применения соответствующих кодов Минфином утверждена таблица соответствия. Сопоставление кодов КВР и кодов КОСГУ на 2021 год для бюджетных учреждений и организаций государственного сектора представлено таблицей. Документ содержит последние изменения, которые следует применять в 2021 году.

Даже у тех, кто знает, что такое КОСГУ в бюджете, расшифровка может вызвать затруднение. Классификация операций сектора государственного управления — это часть классификации счета, которая позволяет группировать затраты госсектора экономики в зависимости от экономического содержания и включает в себя группу, статью и подстатью.

Какие КВР и КОСГУ использовать для госзакупок

Детализация каждой расходной операции экономического субъекта бюджетной сферы — основа планирования и исполнения бюджета. То есть от правильности выбранного кода вида расхода и классификации операций сектора госуправления зависит эффективное и прозрачное планирование, обеспечение целевого использования выделенных средств и достоверность бухгалтерской отчетности.

https://www.youtube.com/watch?v=5A_HQ8yGJL0

Код вида расхода — это специальный числовой код, позволяющий сгруппировать однородные виды расходных операций по их содержанию с целью управления бюджетным процессом в части расходования средств, а также контролю над его исполнением в соответствии с действующими требованиями бюджетного законодательства.

Применение КВР и КОСГУ в 2021 году для бюджетных учреждений

- по уплате страховых премий (страховых взносов) по договорам страхования, заключенным со страховыми организациям (подстатья 227 «Страхование» КОСГУ);

- по приобретению услуг, работ, осуществляемых для целей капитальных вложений, таких как разработка проектной и сметной документации для строительства, реконструкции объектов нефинансовых активов, экспертиза проектной документации, пусконаладочные работы и т.д. (подстатья 228 «Услуги, работы для целей капитальных вложений» КОСГУ).

Из подстатьи 226 «Прочие работы, услуги» исключены расходы на приобретение неисключительных прав на результаты интеллектуальной деятельности, в том числе приобретение пользовательских, лицензионных прав на программное обеспечение, приобретение и обновление справочно-информационных баз данных. Эти расходы подлежат отражению по отдельным подстатьям группы 300 «Поступление нефинансовых активов»:

Возмещение расходов сотруднику по КВР и КОСГУ

Компенсации взамен лечебно-профилактического питания, бесплатного обеспечения медикаментами, неиспользованного права на санаторно-курортное лечение устанавливаются в твердой сумме для отдельных категорий сотрудников. Так же компенсируются затраты на обзаведение имуществом при переезде и на содержание служебных собак по месту жительства.

Все перечисленные расходы принимаются к оплате на основании законодательных актов РФ, ведомственных приказов. В них определены условия и порядок возмещения, а также перечень подтверждающих документов. По отдельным позициям предусмотрена выплата предварительного аванса, учитываемого в окончательном расчете.

Ответы на вопросы по применению КВР и КОСГУ

Для отражения указанных в вопросе расходов по Указаниям № 65н применяется КВР 414 «Бюджетные инвестиции в объекты капитального строительства государственной (муниципальной) собственности», по которому отражаются расходы по заключаемым вне рамок государственного оборонного заказа государственным (муниципальным) контрактам:

- соответствие проектной документации установленным требованиям;

- допустимость размещения объекта капитального строительства на земельном участке в соответствии с разрешенным использованием такого земельного участка и ограничениями, установленными согласно земельному и иному законодательству РФ.

Код (статья) КОСГУ: 212

— единовременное пособие военнослужащим и сотрудникам правоохранительных органов при заболевании и (или) получении телесных повреждений, не исключающих для них возможность заниматься профессиональной деятельностью, а также при заболевании и (или) получении телесных повреждений, исключающих для них возможность заниматься профессиональной деятельностью (в случае осуществления выплаты до увольнения);

— премирование работников и военнослужащих за сбор и сдачу лома и отходов драгоценных металлов и природных алмазов в соответствии с постановлением Правительства Российской Федерации от 5 апреля 1993 года N 288 О размерах средств на премирование за сбор и сдачу лома и отходов драгоценных металлов и природных алмазов»;

Из пункта 2 разд. V Указаний № 65н исключен абзац, который устанавливал применение подстатьи 226 «Прочие работы, услуги» КОСГУ при заключении договора на модернизацию единой функционирующей системы, не являющейся инвентарным объектом.

Типичными примерами таких систем являются охранно-пожарная сигнализация, локальная вычислительная сеть, телекоммуникационный узел связи и т.п. Очевидно, изменения внесены потому, что СГС «Основные средства» предоставляет учреждению выбор способа учета таких систем.

Следовательно, применение КОСГУ нельзя ограничивать только кодом 226 КОСГУ.

- в видах расходов 112, 113, 122, 123, 134, 241, 330, 340, 350, 360, 406, 407, 411 – 414, 841 – 843 код 290 «Прочие расходы» заменен кодом 296 «Иные расходы» КОСГУ;

- виды расходов 710 – 730 дополнены кодом 294 «Штрафные санкции по долговым обязательствам» КОСГУ;

- в видах расходов 851 и 852 код 290 «Прочие расходы» заменен кодом 291 «Налоги, пошлины и сборы» КОСГУ;

- в виде расходов 853 «Уплата иных платежей» код 231 «Обслуживание внутреннего долга» КОСГУ исключен;

- вид расходов 863 «Платежи в целях обеспечения реализации соглашений по обязательствам Российской Федерации перед иностранными государствами и международными организациями» дополнен кодами 295 «Другие экономические санкции», 296 «Иные расходы» КОСГУ.

Таблица кодов КОСГУ и соответствие с КВР

- отчисления на зарплату;

- выплата всевозможных взносов за услуги, включая транспортировку товаров, услуги связи, проведение коммунальных процедур, аренда какого-либо имущества и дальнейшее его применение;

- обслуживание долга государства;

- выплаты, которые безвозмездно делаются в пользу других учреждений;

- взносы в бюджет, которые делаются на безвозмездной основе;

- расходы на социальные выплаты;

- другие виды расходов.

- Приход на бюджетный счет, указание увеличения количества остаточных средств организаций, которые относятся к системе бюджета.

- Повышение стоимости ценных бумаг, не считая всевозможных акций и других документов, отражающих соучастие в капитале. Проведение операций, связанных с вложением средств во всевозможные ценные бумаги (не акции).

- Рост ценности акций и других документов, подтверждающих соучастие в капитале. Расходы по вкладам, которые делаются в акты и другие формы ценных документов, а также на бюджетное инвестирование.

- Увеличение задолженности по бюджетным кредитам. Проведение операций, связанных с выдачей займов из бюджета в пользу других бюджетов, юридических лиц или же правительств других стран.

- Рост стоимости остальных финансовых активов. Вложение бюджетных средств в иные финансовые активы.

Примеры применения статей 310 КОСГУ и 340 КОСГУ в 2021-2021 году

Составные части компьютера, без которых он не может работать, нужно учесть как единый объект основных средств – компьютер. Составными частями компьютера являются монитор, системный блок, клавиатура, мышь, колонки и т. п.

По общему правилу каждая из них выполняет свои функции в составе комплекса, а не самостоятельно. Так, клавиатура и мышь являются устройствами ввода информации (ввод команд, текста), а монитор – это устройство ее вывода.

Поэтому эти предметы нужно учесть в составе единого объекта ОС по КОСГУ 310.

Расходы на издание тиража журнала или брошюры из материалов подрядчика проведите по статье КОСГУ 340 «Увеличение стоимости материальных запасов». По этой статье отражают расходы на материальные запасы. Печатную продукцию, если она не для библиотечного фонда и не периодическая, отнесите к матзапасам, расходы проведите по статье КОСГУ 340.

Расшифровка и применение КВР 243

- К первой группе относятся операции по доходам – код 100. В неё входят подстатьи от 110 до 180, сюда отнесены все виды доходов, которые имеются у организации. К подстатье 110, например, относятся все доходы от налогов. К 120 подстатье относится прибыль от собственности (аренда и т.д.). К 130 относится прибыль от оказанных услуг. И другие подстатьи.

- Ко второй группе относятся расходные операции организации – код 200. Код имеет подгруппы с 211 по 290. Здесь группируются операции по зарплате, выплате пособий, пенсий, выплачиваемых организаций, плата за аренду и многое другое.

- К третьей группе относятся поступления активов, не относящихся к финансовым – код 300. Указанные активы могут быть как производственными, так и непроизводственными. Группа детально состоит из подстатей 310–340. Сюда входят поступления от увеличившейся стоимости имущества организации, от увеличения стоимости по содержанию ПО и БД и т.д.

- К четвертой группе относится выбытие активов, которые не относятся к финансовым – это код 400. Эта группа включает в себя 410–440 подстатьи. Если уменьшилась стоимость имущества предприятия, возмещение ущерба и т.д.

- К пятой группе относится поступление финансовых активов – код 500. Группа имеет подгруппы 510–550. Сюда относятся поступления от акций, векселей, увеличение остатков по кредитам и другое.

- К шестой группе относится выбытие финансовых активов – код 600, который состоит из 610–650 статей, регламентирующих выбытие активов.

- К седьмой группе относится увеличение обязательств – код 700, состоящий из 710–720 подгрупп. Здесь речь идет об увеличении долгов организации.

- К восьмой группе относится уменьшение обязательств – код 800. Он состоит, в свою очередь, из подстатей 810 и 820, и входят сюда операции по уменьшению различных долговых обязательтв.

Рекомендуем прочесть: Что нельзя арестовать судебным приставам из имущесьва

Российской Федерации; — оплата юридических и адвокатских услуг, в том числе, связанных с представлением интересов Российской Федерации в международных судебных и иных юридических спорах; — услуги, оказываемые в рамках договора комиссии; — плата за пользование наплавным мостом (понтонной переправой), платной автомобильной дорогой;

Применяем новые КОСГУ в бюджетном учреждении в 2021 году

В статьи групп 300 «Поступление нефинансовых активов» и 400 «Выбытие нефинансовых активов» дополнены статьями 350 «Увеличение стоимости права пользования активом» и 450 «Уменьшение стоимости права пользования активом» соответственно. Кассовые поступления и выбытия по статьям КОСГУ 350 и 450 не отражаются.

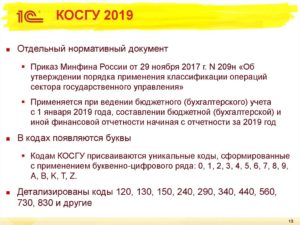

Изменения КОСГУ в 2021 году в соответствии с Приказом Минфина РФ №209н (с приложениями)

Все государственные бюджетные предприятия с начала текущего года начали пользоваться порядком использования КОСГУ, утвержденной Приказом Министерства финансов РФ №209н от 29.11.2021. Этот порядок призван установить единое применение для кодов, используемых в бухгалтерии и финансовых документах, которые соответствуют федеральным и международным стандартам.

Нововведения в группах КОСГУ

В новом порядке выделено восемь групп операций:

- Доходы – сотые статьи.

- Расходы – двухсотые статьи.

- Поступление нефинансовых активов – трехсотые статьи.

- Выбытие нефинансовых активов – четырехсотые статьи.

- Поступление финансовых активов – пятисотые статьи.

- Выбытие финансовых активов – шестисотые статьи.

- Увеличение обязательств – семисотые статьи.

- Уменьшение обязательств – восьмисотые статьи.

Также, как и раньше, все группы содержат подстатьи. Кодам присвоены цифровые и буквенные обозначения от нуля до девяти, от А до D, K, S, T, Z.

Основным нововведением данного документа стало разделение операций по видам:

- Безвозмездные поступления и выплаты сотрудникам:

- пособия гражданам 262 и 263;

- выплаты уволившимся сотрудникам 264 и 265.

- Текущие или капитальные поступления:

- безвозмездные поступления 240 и 280;

- иные выплаты физическим и юридическим лицам 296, 298, 297 и 299.

- Социальные и несоциальные перечисления:

- сотрудникам 212, 214, 266 и 267;

- иным физическим лицам 260, 296 и 298.

Рассмотрим основные изменения, которые произошли в первых четырех группах.

Изменения в Доходах

По большому счету, работа с этой группой сохранила прошлый порядок, который был утвержден Приказом Минфина №65н от 01.07.2013.

Вступили в силу дополнения, которые должны реализовать новую терминологию и нововведения, закрепленные федеральным стандартом «Доходы».

Новая детализация в этой группе включает в себя:

- Доходы от аренды 121-123 (операционная и финансовая аренды разделены в соответствии с федеральным стандартом «Аренда»).

- Доходы от деятельности по оказанию платных услуг 131-137. Компенсация расходов по обслуживанию арендованных помещений (в том числе за коммунальные платежи) 135, при нескольких собственниках недвижимости 134.

- Безвозмездные поступления:

- денежные;

- неденежные (доходы от перевода нефинансовых активов на баланс, безвозмездных поступлений, обнаружения излишек, прихода после процедуры разукомплектации, увеличения кадастровой стоимости);

- текущего характера;

- капитального характера (основные средства, нематериальные активы, сюда входит и строительство, а также приобретение недвижимого имущества, оборудования, транспорта).

Изменения в Расходах

В соответствии с новыми методическими рекомендациями группа Расходы разделена на следующее:

- Выплаты сотрудникам. Эта статья подведена к международным стандартам СГФ-2014, в соответствии с которыми:

- заработной платой считаются регулярные выплаты, выплаты за переработки, ночные, премии, отпускные;

- заработной платой не считаются выплаты расходов за командировки, возмещение расходов на приобретение инструментов, спецодежды, пособия по нетрудоспособности и при увольнении;

- оплата первых трех дней по больничному листу будет производиться по подстатье 266.

- Оплата услуг. Здесь произошли довольно масштабные изменения:

- из подстатьи 222 убрали расходы на проезд на отдых (теперь 214), но внесли расходы на обслуживание личных автомобилей, участвующих в процессе производства;

- по подстатье 223 больше нельзя проводить закупку бутилированной воды (теперь 349);

- из подстатьи 226 убрали расходы на лицензионные права (теперь 352 и 353), на приобретение бланков отчетности (теперь 349), добавили расходы на командировки, медицинский осмотр, встречи делегаций;

- появились новые подстатьи: 227 — уплата страховых взносов, 228 — оплата проектных, сметных услуг, экспертиз;

- расходы по аренде будут отражаться по подстатье 229.

- Безвозмездные расходы.

- Социальные перечисления гражданам.

- Прочие расходы. Статья 290 разделена подстатьями:

- налоги, пошлины и сборы 291;

- штрафы 292-295;

- выплаты физическим и юридическим лицам 296-299.

Изменения в поступлениях и выбытии нефинансовых активов

В статьях, касающихся нефинансовых активов, произошли следующие изменения:

- Детализированы, согласно ОК 034-2014, статьи 340 и 440:

- подстатья 341 — увеличение стоимости медикаментов;

- подстатья 349 — увеличение стоимости прочих материальных запасов (бланки строгой отчетности, сувенирная продукция, бутилированная вода).

- Детализирована статья 350:

- появилась подстатья 351 для операций увеличения стоимости права пользования активами;

- дополнены подстатьи 352 и 353.

Для детального рассмотрения всей информации можно обратиться к полному документу Порядка №209н, а также к методическим рекомендациям к нему, обозначенными в Письме Минфина РФ №02-05-10/45153 от 29.06.2021.

Не нашли ответа на свой вопрос? Звоните на телефоны горячей линии. 24 часа бесплатно!

+7 (499) 110-86-72

Москва и область

+7 (812) 245-61-57

Санкт-Петербург