Благотворительная помощь — это вид финансовой и нефинансовой поддержки организаций и фондов, бюджетных учреждений (например, школ и музеев), спортивных и социально-ориентированных некоммерческих организаций, а также отдельных граждан.

Государство поощряет такую деятельность, в частности, предлагая льготное налогообложение. В нашем обзоре мы расскажем подробно о том, какие существуют налоговые льготы и способы бухучета операций, связанных с безвозмездным перечислением средств.

КонсультантПлюс ПОПРОБУЙТЕ БЕСПЛАТНО

Получить доступ

1. Понятие благотворительной деятельности

2. На какие цели направлена благотворительная деятельность

3. Кто участвует в благотворительной деятельности

4. Налог на прибыль

5. Льготы по НДС

6. Отказ от льготы по НДС

7. «Входной» НДС

8. Бухгалтерский учет благотворительной помощи

9. Заполняем налоговую декларацию

10. Благотворительная деятельность физических лиц и НДФЛ

11. Кому помогать

12. В какой форме оказывать помощь

13. Как рассчитать сумму вычета и подлежащий возврату налог

14. Как перечислить деньги на благотворительные цели

15. Благотворительность юридических лиц в адрес фондов

16. Куда обращаться, и какие документы необходимы для получения вычета

Многие юридические лица в определенный период своего развития приходят к благотворительности. Но если у граждан этот вид деятельности не требует определенного оформления, то к организациям закон более строг. Любая деятельность должна быть отражена в бухгалтерском и налоговом учете.

Благотворительная деятельность в Российской Федерации регулируется (Конституция Статья Конституцией Российской Федерации), (Гражданский кодекс Статья Гражданским кодексом Российской Федерации), Федеральным законом от 11.08.1995г. №135-ФЗ «О благотворительной деятельности и благотворительных организациях».

- Понятие благотворительной деятельности

- На какие цели направлена благотворительная деятельность

- Кто участвует в благотворительной деятельности

- Налог на прибыль

- Оформление пожертвования бюджетному учреждению

- Важные нюансы

- Образец

- Условия для соглашения

- Имущество

- Финансовые средства

- Пожертвование бюджетному учреждению

- Как оформить пожертвование в бюджетном учреждении

- Бюджетное Учреждение Получило Пожертвование В Денежной Форме Проводки В 2021г

- Методические рекомендации Минфина по применению нового порядка КОСГУ

- Пожертвования учреждению спорта

- Проводки по заработной плате в бюджетном учете

- Проводки бюджетного бухгалтерского учета с примерами основных операций

- Как отразить пожертвования в бухучете

- Гранты в форме субсидии бюджетным учреждениям

- Телефон Юриста в Москве +7 (499) 703-51-48 в Санкт-Петербурге +7 (812) 309-42-67

- Благотворительная помощь косгу 2021

- Косгу для учета пожертвований

- Бухгалтерский (бюджетный) учет

- Порядок учета субсидий бюджетными учреждениями с 2021 года

- Виды получаемых бюджетными учреждениями из бюджета субсидий

- Какие коды КОСГУ и видов доходов применяются для учета субсидий

- Проводки при учете субсидии на выполнение государственного (муниципального) задания

- Проводки при учете целевых субсидий

Понятие благотворительной деятельности

Понятие благотворительной деятельности содержится в Федеральном законе №135-ФЗ и понимается как оказание «бескорыстной (безвозмездной или на льготных условиях)» помощи тем, кто в этом нуждается.

Помощь может осуществляться в виде добровольной «передачи гражданам или юридическим лицам имущества, в том числе денежных средств, бескорыстного выполнения работ, предоставления услуг, оказания иной поддержки». Кроме того, добровольные пожертвования разрешает статья 582 Гражданского кодекса РФ.

На какие цели направлена благотворительная деятельность

Обратите внимание на то, цели благотворительной деятельности закреплены законодательно. Их перечень приведен в ст. 2 Федерального закона №135-ФЗ и выглядит так:

- социальная поддержка и защита граждан, включая улучшение материального положения малообеспеченных, социальную реабилитацию безработных, инвалидов и иных лиц, которые в силу физических или интеллектуальных особенностей, иных обстоятельств не способны самостоятельно реализовать свои права и законные интересы;

- подготовка населения к преодолению последствий стихийных бедствий, экологических, промышленных или иных катастроф, к предотвращению несчастных случаев;

- оказание помощи пострадавшим в результате стихийных бедствий, экологических, промышленных или иных катастроф, социальных, национальных, религиозных конфликтов, жертвам репрессий, беженцам и вынужденным переселенцам;

- содействие укреплению мира, дружбы и согласия между народами, предотвращению социальных, национальных, религиозных конфликтов;

- содействие укреплению престижа и роли семьи в обществе;

- содействие защите детства, материнства и отцовства;

- содействие деятельности в сфере образования, науки, культуры, искусства, просвещения, духовному развитию личности;

- содействие деятельности в сфере профилактики и охраны здоровья граждан, а также пропаганды здорового образа жизни, улучшения морально-психологического состояния граждан;

- содействие деятельности в области физической культуры и спорта (за исключением профессионального спорта);

- охрана окружающей среды и защита животных;

- охрана и должное содержание зданий, объектов и территорий, имеющих историческое, культовое, культурное или природоохранное значение, и мест захоронения;

- подготовка населения в области защиты от чрезвычайных ситуаций, пропаганды знаний о защите населения и территорий от чрезвычайных ситуаций и обеспечения пожарной безопасности;

- социальная реабилитация детей-сирот, детей, оставшихся без попечения родителей, безнадзорных детей, детей, находящихся в трудной жизненной ситуации;

- оказание бесплатной юридической помощи и правовое просвещение населения;

- содействие добровольческой деятельности;

- участие в деятельности по профилактике безнадзорности и правонарушений несовершеннолетних;

- содействие развитию научно-технического, художественного творчества детей и молодежи;

- содействие патриотическому, духовно-нравственному воспитанию детей и молодежи;

- поддержка общественно значимых молодежных инициатив, проектов, детского и молодежного движения, детских и молодежных организаций;

- содействие деятельности по производству и (или) распространению социальной рекламы;

- содействие профилактике социально опасных форм поведения граждан».

При этом направление денежных и других материальных средств, оказание помощи в иных формах коммерческим организациям, а также поддержка политических партий, движений, групп и кампаний благотворительной деятельностью не является. Также запрещено проводить одновременно с благотворительной деятельностью предвыборную агитацию или разъяснительную работу по вопросам референдума.

Кто участвует в благотворительной деятельности

В благотворительной деятельности принимают участие отдельные граждане или организации, которые оказывают благотворительную помощь, а также получатели этой помощи. Законодательство делит участников благотворительной деятельности на три категории: благотворители, добровольцы, благополучатели.

- Благотворители — это лица, осуществляющие благотворительную деятельность в форме «бескорыстной (безвозмездной или на льготных условиях) передачи в собственность имущества, в том числе денежных средств, предоставления услуг благотворительным организациям для целей благотворительной деятельности».

- Добровольцы — «физические лица, осуществляющие благотворительную деятельность в форме безвозмездного выполнения работ, оказания услуг (добровольческой деятельности)».

- Благополучатели — лица, получающие помощь от благотворителей и добровольцев.

В благотворительной деятельности могут участвовать как частные, так и юридические лица.

https://www.youtube.com/watch?v=BHZELPdmZzY

Для поощрения благотворительной деятельности, помимо Федерального закона от 11.08.1995 N 135-ФЗ «О благотворительной деятельности и благотворительных организациях», наше государство приняло ряд налоговых норм, которые предоставляют налоговые льготы налогоплательщикам-организациям и налогоплательщикам физическим лицам. Рассмотрим их плюсы и минусы.

Налог на прибыль

Действующее налоговое законодательство предписывает организациям, которые занимаются благотворительной деятельностью, оказывать помощь нуждающимся только из средств чистой прибыли. В связи с этим организации не освобождены от уплаты налога на прибыль из тех сумм, которые были направлены на благотворительность.

Так, в силу пп. 16 и 34 ст. 270 Налогового кодекса РФ при определении налоговой базы не учитываются расходы «в виде стоимости безвозмездно переданного имущества (работ, услуг, имущественных прав) и расходов, связанных с такой передачей», а также «целевые отчисления, сделанные налогоплательщиком на содержание некоммерческих организаций и ведение ими уставной деятельности».

Оформление пожертвования бюджетному учреждению

Бюджетное учреждение – государственная компания, которая сформирована для выполнения различных социальных задач и ни в коем случае не подразумевает под собой получение какой-либо выгоды.

Большая часть вопросов относительно пожертвования регулируется статьей 582 ГК РФ. В ней описаны вопросы относительно:

- Категории получателей.

- Необходимости в получении разрешения.

- Необходимости применять переданное какое-либо имущество по назначению, иначе это будет считаться подарком. Если же применение по назначению невозможно, оно после получения согласия жертвователя может передаваться третьим лицам.

Если же жертвователем было указано, как именно нужно использовать его дар, но его предпочитают использовать по-другому либо с нарушением правил, то правопреемник (или жертвователь) вправе требовать отмену факта передачи.

Параллельно с этим статья 582 ГК РФ не включает в себя каких-либо специальных требований относительно оформления договора пожертвования.

На основании этого, к таким правоотношениям применяют общие предписания, указанные в статьях 158 – 165 ГК РФ, а правила относительно дарственной прописаны в статье 574 ГК РФ. Относительно пожертвования в устной форме правил не упоминается.

Важные нюансы

Бюджетные учреждения являются юридическими лицами, на основании чего, кем бы ни являлся жертвователь, необходимость в письменной форме является обязательным. Параллельно с этим, религиозные компании тоже являются юридическими лицами, однако это не мешает им использовать урны для пожертвований.

Согласно статье 574 ГК РФ, документальная форма в обязательном порядке необходима в случае подписания соглашения относительно конклюдентной структуры (своего рода обещание относительно пожертвований в дальнейшем).

Образец

Допускается возможность соглашения о пожертвовании заключать в письменной и устной форме. Форма устанавливается по желанию самого благотворителя и одаряемого.

Бюджетное учреждение в обязательном порядке должно формировать соглашение о пожертвовании, если:

- жертвователем является юридическое лицо, причем себестоимость подарка свыше 3 тысяч рублей;

- благотворитель пообещал в дальнейшем передать пожертвование.

Жертвователем бюджетному учреждению не могут выступать несовершеннолетние дети и недееспособные физические лица. Для возможности принять пожертвование бюджетной организации нет необходимости спрашивать у кого-либо разрешения. Иными словами, отказаться в получении такого варианта дохода невозможно.

https://www.youtube.com/watch?v=jNWAI0s5fTM

Для подписания соглашения благотворителю нужно в обязательном порядке обратиться в управление бюджетного учреждения, либо же с помощью СМИ узнать необходимые реквизиты. Вариант пожертвования напрямую зависит от желания жертвователя быть «в тени».

Условия для соглашения

Для возможности избежать каких-либо проблем с налоговой инспекцией, в обязательном порядке следует подписывать соглашение в письменном виде. Если в нем отсутствует условие о направлении использования пожертвования, то его можно применять по назначению.

Основными условиями договора по вопросу пожертвования бюджетной организации принято считать:

- обязательное использование в полезных общественных целях;

- наличие факта безвозмездности;

- наличие порядка предоставления отчетности относительно использования пожертвования;

- период действия договора;

- конкретное описание предмета соглашения (где он расположен, его подробные характеристики и так далее).

В процессе формирования соглашения обязательно следует обращать внимание на такие нюансы, как:

- Не допускается использования двусмысленных формулировок в тексте соглашения. Иными словами, каждое предложение должно передавать конкретную суть.

- Обязательно должна быть указана цель, на выполнение которой будет пожертвование.

- Категорически запрещается указывать в качестве цели подобные формулировки: «На развитие либо же нужды бюджетной организации». Должно быть примерно так: «Пожертвование денег на покупку компьютеров».

Не рекомендуется использовать в тексте соглашения «спонсорская помощь» и так далее. Во многом это связано с возникновение в будущем проблем с сотрудниками налоговой инспекции.

Пожертвование бюджетному учреждению может быть нескольких видов:

- пожертвование имущества;

- пожертвование финансовых средств.

Рассмотрим каждый из них подробней.

Имущество

Вариант пожертвования такого вида подразумевает под собой возможность устного либо письменного соглашения. Однако если речь идет о какой-либо недвижимости, необходимо в обязательном порядке составлять письменное соглашения, причем его регистрация не нужна.

Обобщенные особенности соглашения предусмотрены статьей 582 ГК РФ. Подробные детали и компоненты содержания договора согласовываются с юристом бюджетной организации.

Это нужно для того чтобы охватить всю специфику направления трудовой деятельности компании в рамах правовых взаимоотношений между бюджетным учреждением и жертвователем.

Основные нюансы, которые должны содержаться в тексте соглашения относительно имущества, имеют вид:

- Каков предмет пожертвования (имеется в виду движимое либо недвижимое имущество, которое не изъято из гражданского оборота). Его следует подробно описать в договоре с указанием характеристик, в противном случае договор считается недействительным.

- Какова основная цель применения имущества.

- Метод передачи (путем личной передачи либо через доверенное лицо).

- Период предоставления отчета относительного его применения (регулярность).

- Права и обязанности каждой из сторон соглашения.

- Каков именно порядок урегулирования возможного недопонимания между сторонами.

Если же имущество будет в дальнейшем применяться не по прямому назначению, сделка будет аннулирована, что влечет за собой его возврат жертвователю в судебном порядке.

Финансовые средства

Часто встречаются ситуации, при которых бюджетным учреждениям жертвуют какую-либо денежную сумму. К примеру, на покупку какого-либо оборудования, медицинских препаратов и так далее.

Жертвователь имеет полное право передать денежные средства:

- наличными в отдел бухгалтерии;

- либо перечислением по реквизитам расчетного счета бюджетного учреждения.

Для первого варианта в обязательном порядке необходимо будет составлять письменное соглашение. Что касается второго метода, то нет необходимости в подписании договора.

https://www.youtube.com/watch?v=bOktS8UkPYQ

В случае пожертвования финансовых средств в обязательном порядке нужно указывать валюту, в которой будут переданы деньги. Размер указывается не только цифрами, но и прописью.

Рекомендуем другие статьи по теме

predprinimatelskaya-deyatelnost/kontragenty/dogovornye-otnosheniya/pozhertvovanie-imushhestva-byudzhetnomu-uchrezhdeniyu.html

Пожертвование бюджетному учреждению

Согласно ст. 9.2 ФЗ от 12.01.

1996 №7 — ФЗ «О некоммерческих организациях» бюджетным учреждением признается некоммерческая организация, созданная Российской Федерацией, субъектом Российской Федерации или муниципальным образованием для выполнения работ, оказания услуг в целях обеспечения реализации предусмотренных законодательством Российской Федерации полномочий соответственно органов государственной власти (государственных органов) или органов местного самоуправления в сферах науки, образования, здравоохранения, культуры, социальной защиты, занятости населения, физической культуры и спорта, а также в иных сферах.

Как оформить пожертвование в бюджетном учреждении

Согласно ст. 582 ГК РФ пожертвованием признается дарение вещи или права в общеполезных целях.

Бюджетная организация — это государственное учреждение, созданное для социально важных целей, не связанных с получением материальной выгоды. Пожертвование является одним из видов дарения, обладая при этом основным признаком дарственной — безвозмездность. Жертвователями, как правило, для бюджетных учреждений являются физические или юридические лица.

Договор пожертвования может быть заключен как устно, так и письменно, по усмотрению благотворителя и одаряемого. Обязательное заключение письменного договора пожертвования бюджетному учреждению:

- если жертвователем выступает юридическое лицо, а стоимость его подарка превышает 3000 рублей;

- если благотворитель обещает в будущем передать пожертвование.

Жертвователями не могут быть при пожертвовании бюджетной организации малолетние и недееспособные физические лица. Для того, что бы принять пожертвование бюджетному учреждению не нужно чьего-либо разрешения, то есть в любом случае оно не может отказаться от получения такого дохода.

Бюджетные учреждения имеют право получать пожертвования, как на конкретные цели, так и на неотложные нужды, содержание организации.

Пример

После прохождения лечения в онкологическом отделении областной больницы Картошкин Василий Александрович, решил передать лечебному учреждению денежные средства на приобретение дорогостоящих лекарств онкологических больных.

Между Картошкиным с одной стороны (жертвователь) и областной больницей в лице главного врача — Власова Ивана Игоревича с другой стороны (блогополучатель) был заключен письменный договор пожертвования, согласно которому благотворитель пожертвовал 100 тысяч рублей на закупку лекарственных средств в онкологическое отделение.

Впоследствии Картошкину был предоставлен отчет об использовании пожертвования, согласно которому была произведена закупка лекарств для онкобольных на сумму 98 тысяч рублей. С письменного согласия Василия Александровича, оставшаяся сумма была потрачена администрацией больницы на обустройство лечебного учреждения.

Для заключения договора пожертвования благотворителю необходимо обратиться в администрацию бюджетного учреждения, либо из СМИ узнать расчетный счет организации. Способ зависит от предмета договора (денежные средства или имущество), от желания остаться анонимным благотворителем либо нет.

Бюджетное Учреждение Получило Пожертвование В Денежной Форме Проводки В 2021г

ОБРАТИТЕ ВНИМАНИЕ! При отражении расходных операций по благотворительности в бухгалтерском учете они признаются затратами отчетного периода, а в налоговом учете их величина исключается из налогооблагаемой базы.

Целевое предназначение приходуемых пожертвований можно подтвердить договорной документацией или платежными документами, в которых прописано назначение денег. По итогам каждого налогового периода некоммерческие организации составляют отчеты о целевом использовании полученных пожертвований. Заполненный бланк отчета передается в ФНС.

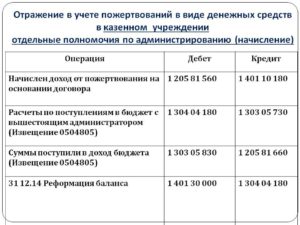

Методические рекомендации Минфина по применению нового порядка КОСГУ

В соответствии с Приказом Минфина РФ № 209н от 29.11.

2021 к выплатам (пособиям и компенсациям) в натуральной форме относятся оплата товаров, работ, услуг, предоставленных работникам (населению), а также компенсация (возмещение) их расходов на приобретение товаров, работ и услуг. Указанные выплаты отражаются в 2021 г. по подстатье 214 «Прочие несоциальные выплаты персоналу в натуральной форме».

- подарочная и сувенирная продукция, не предназначенная для дальнейшей перепродажи;

- специальная продукция, бланки строгой отчетности;

- бутилированная питьевая вода, если у организации отсутствует система централизованного питьевого водоснабжения либо органом санитарно-эпидемиологического надзора выдано заключение о признании воды не соответствующей санитарным нормам.

Пожертвования учреждению спорта

При пожертвовании имущества юридическим лицам жертвователь вправе установить условие об использовании такого имущества по определенному назначению. В этом случае организация, принимающая пожертвование, должна вести обособленный учет всех операций по использованию пожертвованного имущества.

Стоит отметить, что если использование имущества в соответствии с указанным жертвователем назначением невозможно (к примеру, вследствие изменившихся обстоятельств), то оно может быть использовано по другому назначению лишь с согласия жертвователя, а в случае смерти, ликвидации жертвователя – по решению суда (п.

3, 4 ст. 582 ГК РФ).

Кроме того, важно отметить, что наличие письменного договора при принятии пожертвования (даже в тех случаях, когда его оформление необязательно) поможет правильно квалифицировать такие поступления в целях налогового учета и избежать претензий со стороны налоговых органов.

Проводки по заработной плате в бюджетном учете

В бюджетной сфере для детализации движения денежных средств разработана классификация операций сектора государственного управления (сокращенно — КОСГУ). При этом к бухгалтерскому счету при формировании проводок следует добавлять код, определяющий вид поступления или выбытия объекта учета в соответствии с данной классификацией.

https://www.youtube.com/watch?v=6PBbToGphns

Проводки по начислению взносов формируются следующим образом. Счет по дебету будет постоянным — Дт 0 40120 213 «Расходы на начисления на выплаты по оплате труда». А вот корреспондирующий счет будет зависеть от вида начисления:

Проводки бюджетного бухгалтерского учета с примерами основных операций

Допустим, бюджетное учреждение «Университет» и ООО «Статус» заключили договор аренды, согласно которому арендатор ООО «Статус» ежемесячно оплачивает арендную плату 74 000 руб., НДС 11 288 руб., а также возмещает стоимость коммунальных услуг.

В мае 2015 на счет «Университета» поступили средства за аренду, а также возмещение коммунальных услуг в размере 26 000 руб., НДС 3966 руб. Поставщиком коммунальных услуг был выставлен общий счет на сумму 115 00 руб., НДС 17 542 руб.

«Университет» осуществляет распределение входного НДС по коммунальным услугам в соответствии с удельным весом сдаваемой в аренду площади. Удельный вес — 10%.

Рекомендуем прочесть: В Каком Случае Жкх Может Подать В Суд За Неуплату

Процедура ведения учета в бюджетных учреждениях имеет свои особенности и специфику. В данной статье мы познакомим Вас с основными бухгалтерскими операциями бюджетных учреждений и механизмом их отражения.

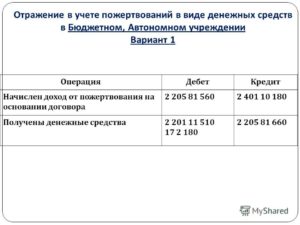

Как отразить пожертвования в бухучете

В учете поступление пожертвований в денежной форме отразите по статье КОСГУ 180 «Прочие доходы» (раздел V указаний, утвержденных приказом Минфина России от 1 июля 2013 г. № 65н). При этом в учете сделайте проводки:

Бюджетному учреждению культуры коммерческая организация готова оказать спонсорскую помощь (благотворительные, добровольные пожертвования) для ежемесячной выплаты поощрения участникам самодеятельности. Каким образом эти отношения должны быть оформлены для получения и расходования данных средств?

Обоснование вывода:

Гранты в форме субсидии бюджетным учреждениям

| AndreyPopov / Depositphotos.com |

Помимо грантов, предоставляемых различными организациями и физическими лицами, бюджетные и автономные учреждения имеют возможность получать также гранты в форме бюджетных субсидий.

Такие субсидии могут предоставляться не только органом-учредителем, но и иными государственными/ муниципальными органами по результатам проводимых ими конкурсов (письмо Минфина России от 20 сентября 2021 г. № 02-05-10/72629).

Поправками, внесенными этим летом в Порядок применения классификации операций сектора государственного управления (далее –Порядок № 209), уточнено, что помимо субсидий на иные цели по подстатьям 152 и 162 КОСГУ отражаются также гранты в форме субсидий, иные безвозмездные денежные поступления между бюджетными/ автономными учреждениями текущего и капитального характера соответственно.

Но если в части КОСГУ есть прямая норма для учета грантов в форме субсидий, то в отношении КФО и АнКВД не все так однозначно.

Рассмотрим, какие моменты следует учитывать при выборе нужного кода:

По КФО 4, 5, 6 учитываются расчеты по субсидиям, полученным на основании соглашений с органом-учредителем, то есть субсидиям, предоставленным в соответствии с п. 1 ст. 78.1 и ст. 78.2 Бюджетного кодекса.

Но грант в форме субсидии не является субсидией, так как предоставляется по итогам конкурса. Субсидия в данном случае – лишь способ предоставления средств из бюджета. Если конкурс выиграло учреждение, подведомственное грантодателю, он может принять решение о доведении гранта как субсидии на иные цели и тогда поступление будет учитываться по КФО 5.

В иных случаях грант в форме субсидии может быть отражен только по КФО 2 вне зависимости от того, является ли грантодатель для учреждения органом-учредителем или нет. Гранты в форме субсидий могут поступать учреждению также на лицевой счет 41 «Лицевой счет для учета операций неучастника бюджетного процесса», в этом случае они также учитываются по КФО 2.

В Порядке формирования и применения кодов бюджетной классификации Российской Федерации, их структуре и принципах назначения (далее – Порядок № 132н) доходы от поступления грантов в форме субсидий прямо не поименованы. С одной стороны, гранты подлежат отражению по АнКВД 150 . С другой стороны, грант выделен в форме субсидии, а целевые субсидии подлежат учету по АнКВД 180.

Ситуацию могли бы прояснить Контрольные соотношения к показателям бухгалтерской отчетности государственных / муниципальных бюджетных и автономных учреждений, публикуемые официальном сайте Федерального казначейства.

Но в последней их редакции форматный контроль к годовой Справке по заключению счетов (форма 0503710) еще не приведен в соответствие с положениями Порядка № 132н и Порядка № 209н и остается ориентированным на отчетность за 2021 год, которая, напомним, составлялась в соответствии с Указаниями о порядке применения бюджетной классификации Российской Федерации, прекратившими действие с 2021 года.

https://www.youtube.com/watch?v=LlwPgtZmBXI

А вот финансовое ведомство высказало свою позицию по учету грантов в форме субсидии: такие поступления отражаются по АнКВД 180. Однако данное письмо Минфина России носит частный, а не системный характер. Тем не менее, до появления новых официальных разъяснений рекомендуем при учете грантов в форме субсидий придерживаться указанной позиции Минфина России.

Телефон Юриста в Москве +7 (499) 703-51-48 в Санкт-Петербурге +7 (812) 309-42-67

Одним из источников дополнительных денежных средств, получаемых учреждениями, являются безвозмездные поступления – гранты и пожертвования.

И те, и другие могут быть предоставлены учреждению юридическими и физическими лицами, и именно от статуса грантодателя или жертвователя зависит выбор правильной подстатьи КОСГУ для учета таких поступлений:

Код вида дохода

Счет учета расчетов

Организационно-правовая форма РФФИ – федеральное бюджетное учреждение, т. е. он является организацией сектора госуправления.

Фонд создан РФ, но имеет организационно-правовую форму унитарной некоммерческой организации (п. 1 ст. 123.17 Гражданского кодекса).

Поэтому РНФ не может быть отнесен к госсектору, ведь к госсектору относятся только:

- НКО, прямо поименованные в п. 9.5 Порядка применения классификации операций сектора государственного управления (госкорпорации, госкомпаниии, публично-правовые компании);

- соответствующие корпоративные юрлица, ГУПы и МУПы (ст. 65.1 ГК РФ).

Гранты в форме субсидии от сектора государственного управления

По КФО 4, 5, 6 и, соответственно, по кодам видов доходов 130, 180 учитываются расчеты по субсидиям, предоставленным на основании соглашений с органом-учредителем (субсидии, предоставляемые в соответствии с п. 1 ст. 78.1 и ст. 78.2 Бюджетного кодекса).

Но грант в форме судсидии не является субсидией, т. к. предоставляется по итогам конкурса (п. 4 ст. 78.1 Бюджетного кодекса РФ). Бюджетная субсидия в данном случае – лишь способ доведения средств учреждению. Поэтому код видов доходов 180 здесь не применяется.

НО! Если конкурс выиграло учреждение, подведомственное грантодателю, он может принять решение о доведении гранта как субсидии на иные цели. В таком случае поступление будет учитываться по КВР 180 и КФО 5.

Как определить тип организации –грантодателя или жертвователя для применения КОСГУ к счету 205 – смотрите здесь.

Гранты и пожертвования от физических лиц

Как правило, договор о предоставлении гранта содержит условия его предоставления, направления расходования и предоставления отчетности по итогам расходования средств гранта.

Жертвователь также вправе обусловить использования пожертвования по определенному назначению (п. 3 ст. 582 ГК РФ), а при невыполнении этого условия – требовать отмены пожертвования, то есть возврата денежных средств (п. 5 ст. 582 ГК РФ).

Наличие в договоре условия о целевом направлении расходования средств гранта или пожертвования означает, что оценить целевой характер расходования этих средств возможно лишь после их использования.

До того, как будет подтвержден целевой характер расходов, сохраняется вероятность, что средства придется вернуть.

Только когда грантодатель/жертвователь примет отчет, можно будет признать грант/ пожертвование в доходах текущего периода.

Читайте так же: Как платить алименты безработному в россии

Поэтому п. 40 СГС «Доходы» прямо предусматривает, что поступление грантов, а также пожертвований, обусловленных жертвователем использованием переданного имущества или денежных средств по определенному назначению, должны учитываться как доходы будущих периодов с отражением на счете 401 40.

Благотворительная помощь косгу 2021

Ларцева Л. , эксперт журнала

Журнал «Учреждения физической культуры и спорта: бухгалтерский учет и налогообложение» № 4/2021 год

Пожертвованием признается дарение вещи или права в общеполезных целях (ст. 582 ГК РФ). В качестве пожертвований могут выступать как денежные средства, так и иные объекты имущества. С 01.01.2021 доходы в виде пожертвований отражаются в бухгалтерском учете по-новому. Об этом и не только расскажем в статье.

Характерной чертой пожертвований является их безвозмездность. На принятие пожертвования не требуется чьего-либо разрешения или согласия.

https://www.youtube.com/watch?v=khRJH7ISPts

При пожертвовании имущества юридическим лицам жертвователь вправе установить условие об использовании такого имущества по определенному назначению. В этом случае организация, принимающая пожертвование, должна вести обособленный учет всех операций по использованию пожертвованного имущества.

Стоит отметить, что если использование имущества в соответствии с указанным жертвователем назначением невозможно (к примеру, вследствие изменившихся обстоятельств), то оно может быть использовано по другому назначению лишь с согласия жертвователя, а в случае смерти, ликвидации жертвователя – по решению суда (п.

3, 4 ст. 582 ГК РФ).

Использование пожертвованного имущества не в соответствии с обозначенным жертвователем назначением или изменение этого назначения с нарушением вышеприведенных правил дает право жертвователю, его наследникам или иному правопреемнику требовать отмены пожертвования (п. 3, 4 ст. 582 ГК РФ).

- Договорные отношения.

- Косгу для учета пожертвований.

- Бухгалтерский (бюджетный) учет.

- Налоговый учет.

- Правовые особенности для бюджетников

- Как отразить благотворительную помощь в бухучете

- Налогообложение благотворительных пожертвований

- Договорные отношения.

- Косгу для учета пожертвований.

- Бухгалтерский (бюджетный) учет.

- Налоговый учет.

- * * *

- КВР и КОСГУ в 2021 году для бюджетных учреждений

- Какие КВР и КОСГУ использовать для госзакупок

- КОСГУ с 2021 года последние новости — новый порядок применения

- КОСГУ: благотворительная помощь

- Применение КВР и КОСГУ в 2021 году для бюджетных учреждений

- Таблица кодов КОСГУ и соответствие с КВР

- Новый порядок применения КОСГУ в 2021 году

- Примеры применения статей 310 КОСГУ и 340 КОСГУ в 2021-2021 году

- Изменения в порядок применения КОСГУ – 2021 еще раз скорректировали перед регистрацией

- Косгу 340 расшифровка в 2021 году для бюджетных учреждений

- Матнриальная Помощь Другим Организациям Косгу 2021

- Косгу 310 расшифровка в 2021 году

- По какому коду вида расходов и статье КОСГУ бюджетному учреждению следует проводить оплату по взносу в компенсационный фонд саморегулируемой организации, которая не является международной организацией

- КВР и КОСГУ в 2021 году для бюджетных учреждений

- Косгу приходования по договору пожертвования

- КОСГУ с 2021 года последние новости — новый порядок применения

- Как отразить пожертвования в бухучете

- Бюджетное учреждение оплачивает организационный взнос в соревновании: какой будет КВР и КОСГУ

- Учет средств добровольных пожертвований

- 2021 год год

- Соответствие КВР и КОСГУ на 2021 год: таблица

- Методические рекомендации Минфина по применению нового порядка КОСГУ

- Какие КВР и КОСГУ использовать для госзакупок

- Имеет ли право государственный театр (бюджетное учреждение) осуществить за счет средств, полученных от приносящей доход деятельности, добровольное пожертвование денежных средств в качестве помощи учреждению, пострадавшему от наводнения? Если да, то по какой статье КОСГУ осуществляется такое денежное перечисление и как отразить указанные операции в бухгалтерском учете

- Общий подход

- Примеры

- Особенности отнесения отдельных операций на статьи (подстатьи) КОСГУ

При принятии пожертвования зачастую возникает вопрос: надо ли такие операции оформлять договором? Поскольку пожертвование – частный случай дарения, ГК РФ обязывает оформлять указанные операции письменно, если одновременно выполняются два условия:

1) одаряемый является юридическим лицом;

2) стоимость дара превышает 3 000 руб.

Исходя из этого, если стоимость дара больше 3 000 руб., передача пожертвования учреждению спорта должна быть оформлена письменно.

Кроме того, целесообразно оформлять письменный договор и в том случае, когда жертвователь установил условие об использовании пожертвованного имущества по определенному назначению. Наиболее простым способом зафиксировать такое назначение является его указание в договоре, подписанном обеими сторонами.

https://www.youtube.com/watch?v=DurOCe9Jqqk

Во всех остальных случаях сделка по передаче пожертвования может быть совершена устно.

Возможность устной передачи пожертвований не распространяется на недвижимое имущество. При дарении недвижимости письменный договор оформляется в обязательном порядке, поскольку такой договор подлежит государственной регистрации (п. 3 ст. 574 ГК РФ).

Кроме того, важно отметить, что наличие письменного договора при принятии пожертвования (даже в тех случаях, когда его оформление необязательно) поможет правильно квалифицировать такие поступления в целях налогового учета и избежать претензий со стороны налоговых органов.

Косгу для учета пожертвований

С 2021 года для отражения доходов в виде пожертвований применяются новые статьи КОСГУ:

1) в части денежных поступлений:

- статья 160 «Безвозмездные денежные поступления капитального характера» – согласно п. 7 Порядка № 209н на данную статью относятся денежные пожертвования, которые направляются на приобретение (создание) основных средств, нематериальных активов, непроизведенных активов;

- статья 150 «Безвозмездные денежные поступления текущего характера» – денежные пожертвования на иные цели;

2) в части неденежных поступлений – статья 190 «Безвозмездные неденежные поступления в сектор государственного управления», которая также детализирована на поступления текущего и капитального характера.

При применении перечисленных статей необходимо также учитывать категории жертвователей: организации госсектора, прочие организации, физические лица, нерезиденты и т. д. Для них предусмотрены разные подстатьи.

К примеру, при поступлении от физических лиц (резидентов РФ) денежных пожертвований на приобретение основных средств используется подстатья 165 «Поступления капитального характера от иных резидентов (за исключением сектора государственного управления и организаций государственного сектора)», при поступлении имущества в виде оборудования – подстатья 197 «Безвозмездные неденежные поступления капитального характера от физических лиц» КОСГУ. При аналогичных поступлениях от коммерческих организаций используются подстатьи 165 и 196 («Безвозмездные неденежные поступления капитального характера от организаций (за исключением сектора государственного управления и организаций государственного сектора)») КОСГУ соответственно.

Напомним, до 2021 года пожертвования отражались по статье 180 «Прочие доходы» (подстатья 189 «Иные доходы») КОСГУ.

Бухгалтерский (бюджетный) учет

В бухгалтерском учете бюджетных (автономных) учреждений операции, связанные с поступлением пожертвования, отражаются в рамках приносящей доход деятельности – по коду вида финансового обеспечения (КВФО) 2. При этом денежные средства, поступившие в виде пожертвования, расходуются бюджетными (автономными) учреждениями самостоятельно.

Порядок учета субсидий бюджетными учреждениями с 2021 года

Жизнь бухгалтера бюджетного учреждения нельзя назвать скучной. С наступлением очередного финансового года уже традиционно приходится пересматривать порядок ведения бюджетного учета. В новой статье разберемся, как с 2021 года бюджетным (автономным) учреждениям правильно организовать учет получаемых из бюджета субсидий.

Виды получаемых бюджетными учреждениями из бюджета субсидий

На основании Соглашений, заключаемых с учредителями, бюджетным (автономным) учреждениям могут предоставляться из бюджета:

- субсидии на выполнение государственного (муниципального) задания (учитываются учреждениями по КФО 4);

- субсидии на иные цели (КФО 5);

- субсидии на осуществление капитальных вложений (КФО 6).

Каждый из этих видов субсидий предоставляется для достижения учреждениями определенных целей.

Так, субсидии на выполнение государственного (муниципального) задания предоставляются учреждениям в соответствии с абзацем 1 пункта 1 статьи 78.1 Бюджетного кодекса РФ.

Целью предоставления указанного вида субсидий является финансовое обеспечение выполнения учреждениями государственного (муниципального) задания, доводимого учредителем.

Отметим, что от выполнения такого задания учреждения отказаться не могут.

https://www.youtube.com/watch?v=H0dBYJtP91A

Субсидии на иные цели предоставляются учреждениям в соответствии с абзацем 2 пункта 1 статьи 78.1 Бюджетного кодекса РФ. Они направлены на осуществление расходов, которые учреждение должно произвести для достижения целей своей деятельности.

При этом расходование иных средств для данных целей (средств на выполнение госзадания, средств от приносящей доход деятельности, средств ОМС) не предусмотрено.

К примеру, за счет субсидий на иные цели осуществляется капитальный ремонт, приобретение дорогостоящего оборудования.

Субсидии на осуществление капитальных вложений предоставляются учреждениям в соответствии со статьей 78.2 Бюджетного кодекса РФ.

Цель предоставления указанных субсидий — осуществление учреждениями капитальных вложений в объекты капитального строительства государственной (муниципальной) собственности или приобретение объектов недвижимого имущества в государственную (муниципальную) собственность.

В результате расходования такого вида субсидии в оперативное управление учреждения должен поступить вновь построенный или приобретенный объект недвижимого имущества.

Какие коды КОСГУ и видов доходов применяются для учета субсидий

С 01.01.2021 действуют новые порядки применения бюджетной классификации*(1)

Обратите внимание, что безвозмездные поступления для целей определения КОСГУ теперь необходимо делить на поступления текущего и капитального характера.

К поступлениям капитального характера относятся те, которые приводят к формированию (увеличению) стоимости основных средств, нематериальных или непроизведенных активов учреждения.

Иные поступления относятся к поступлениям текущего характера.

Если же условиями предоставления средств предусматривается осуществление расходов как капитального характера, так и расходов не капитального характера, то указанные поступления признаются поступлениями текущего характера.

При этом применение КОСГУ и видов доходов в отношении субсидии на выполнение государственного (муниципального) задания с 01.01.2021 не поменялось.

Такая субсидия по-прежнему отражается по КОСГУ 131 «Доходы от оказания платных услуг (работ)» и статье видов доходов 130 «Доходы от оказания платных услуг, компенсаций затрат». По всей видимости это связано с тем, что такого рода субсидию нельзя отнести к безвозмездной.

Учреждение обязано достичь установленные показатели выполнения задания, в противном случае субсидию (или ее часть) нужно будет вернуть обратно.

Субсидии на иные цели могут носить как капитальный (к примеру, если субсидия предоставлена для приобретения основных средств), так и текущий характер (пример — проведение ремонта). В зависимости от характера предоставления субсидии выбирается код КОСГУ:

- 152 «Поступления текущего характера бюджетным и автономным учреждениям от сектора государственного управления»

или: - 162 «Поступления капитального характера бюджетным и автономным учреждениям от сектора государственного управления».

Код видов доходов для субсидии на иные цели предусмотрен единый (без разбивки на поступления текущего и капитального характера) — 180 «Прочие доходы».

Субсидии на осуществление капитальных вложений отражаются с 01.01.2021 по подстатье 162 «Поступления капитального характера бюджетным и автономным учреждениям от сектора государственного управления» КОСГУ и коду видов доходов 180 «Прочие доходы».

Проводки при учете субсидии на выполнение государственного (муниципального) задания

С 01.01.2021 вступил в силу новый федеральный стандарт бухгалтерского учета для организаций государственного сектора «Доходы»*(2).

Основное новшество для учета субсидий в связи с данным стандартом — это то, что учреждения отражают доходы будущих периодов в виде субсидии на основании заключенных с учредителем Соглашений. Признание таких доходов доходами текущего года осуществляется уже на основании отчета о выполнении условий предоставления средств.

Соответствующие правки уже внесены в инструкции по бухгалтерскому учету в бюджетных (автономных) учреждениях. Они подлежат применению с 01.01.2021.

Напомним, что ранее доходы в виде субсидии на выполнение государственного (муниципального) задания признавались доходами текущего года на основании условий Соглашения (при наступлении даты предоставления субсидии).

Если обобщить вышесказанное, то учет субсидии на выполнение государственного (муниципального) задания отражается учреждениями с 01.01.2021 следующими бухгалтерскими записями:

1. Дебет 4 205 31 000 Кредит 4 401 40 131 — на основании заключенного Соглашения отражено начисление доходов будущих периодов в сумме субсидии на выполнение государственного (муниципального) задания;2.

3.Дебет 4 401 40 131 Кредит 4 401 10 131 — отражено признание доходов в виде субсидии на выполнение госзадания доходами текущего года в соответствии с отчетом о выполнении государственного (муниципального) задания доходов текущего финансового года;

Дебет 4 401 40 131 Кредит 4 303 05 000 — отражено начисление задолженности по возврату в доход бюджета остатков субсидий в связи с недостижением установленных заданием показателей на основании отчета о выполнении государственного (муниципального) задания.

Проводки при учете целевых субсидий

Корреспонденции по учету целевых субсидий будут аналогичны корреспонденциям по учту субсидий на выполнение государственного (муниципального) задания.

https://www.youtube.com/watch?v=AE8LZB_nuN0

Учитывая положения обновленных инструкций по бухгалтерскому учету в бюджетных (автономных) учреждениях, проводки при учете целевых субсидий будут следующими:

1. Дебет 5 (6) 205 52 (62) 000 Кредит 5 (6) 401 40 152 (162) — на основании заключенного Соглашения отражено начисление доходов будущих периодов в объеме целевой субсидии;2.

Дебет 5 (6) 401 40 152 (162) Кредит 5 (6) 401 10 152 (162) — отражено признание доходов в виде целевой субсидии доходами текущего года в в соответствии с отчетом о достижении целевых показателей (о выполнении условия при передаче актива);

3.

Дебет 5 (6) 401 40 152 (162) Кредит 5 (6) 303 05 000 — отражено начисление задолженности по возврату в доход бюджета остатков предоставленных учреждениям целевых субсидий, образовавшихся в связи с недостижением целевых показателей (не выполнением условия при передаче активов), на основании отчета о достижении целевых показателей (о выполнении условия при передаче активов).