Детализация каждой расходной операции экономического субъекта бюджетной сферы — основа планирования и исполнения бюджета. От правильности выбранного кода вида расхода и классификации операций сектора госуправления зависит эффективное и прозрачное планирование, обеспечение целевого использования выделенных средств и достоверность бухгалтерской отчетности.

Пример. Расходная операция: ремонт автомобиля. КОСГУ — 225 статья «Работы, услуги по содержанию имущества». А вот КВР зависит от типа ремонта.

Для текущего будет 244 «Прочая закупка товаров, работ и услуг для обеспечения государственных (муниципальных) нужд».

А для капитального ремонта решением вопроса будет КВР 243 «Закупка товаров, работ, услуг в целях капитального ремонта государственного (муниципального) имущества».

- Методические рекомендации Минфина по применению нового порядка КОСГУ

- Пожертвование бюджетному учреждению

- Отражение в бух учете добровольное пожертвование в гбу учреждении

- Учет обязательств в бюджетных учреждениях в 2021 году

- Проводки бюджетного бухгалтерского учета с примерами основных операций

- Применение КВР и КОСГУ в 2021 году для бюджетных учреждений

- Пожертвования и иные источники дополнительного финансирования бюджетных учреждений

- Договор пожертвования бюджетному учреждению

- Начисление штрафных санкций проводки у бюджетного учреждения в 2021 году

- Бюджетный учет основных средств в 2021-2021 годах (нюансы)

- Бюджетное Учреждение В 2021 Году Получило Пожертвование Проводки

- Как отразить пожертвования в бухучете

- Начисление штрафных санкций проводки у бюджетного учреждения в 2021 году

- Пожертвования учреждению спорта

- Пожертвование бухгалтерские проводки казенного учреждения 2021 года

- Расчеты с подотчетниками

- Пожертвование бухгалтерские проводки казенного учреждения 2021 года последние новости

- Пожертвование бухгалтерские проводки казенного учреждения 2021 года садовода и огородника

- Проводки в бухгалтерском учете с учетом изменений 2021 года

- Приложение N 1. Руководство об особенностях организации и ведения бухгалтерского учета в бюджетных учреждениях Вооруженных Сил Российской Федерации

- Санкционирование

- Учет материалов в казенных учреждениях

- Безвозмездная передача нефинансовых активов казенным учреждегием проводки 2021

- Учет имущества, полученного безвозмездно

- Ответ недели: безвозмездно принять к учету имущество казны от вышестоящего органа власти

- Бухгалтерский учет основных средств НКО

- Как некоммерческим организациям оказывать услуги без налоговых последствий?

- Порядок пожертвования некоммерческой организации

- Договор дарения между юридическими лицами

- имущества

- Авторских прав

- Правила сделки для юрлиц

- Коммерческих организаций

- Отчетность благотворительного фонда

- Перечисляем добровольные пожертвования: бухгалтерский и налоговый учет

- Как сделать приход по договору пожертвования с 01 01 2021г

- Бухгалтерский учет в бюджетной сфере

- Объект учета «доходы» с 2021 года

Методические рекомендации Минфина по применению нового порядка КОСГУ

- 296 «Иные выплаты текущего характера физическим лицам»;

- 297 «Иные выплаты текущего характера организациям»;

- 298 «Иные выплаты капитального характера физическим лицам»;

- 299 «Иные выплаты капитального характера организациям».

По статье 120 «Доходы от собственности» учитываются отдельные виды доходов от собственности исходя из экономического содержания операций с учетом вида имущества, передаваемого в управление (пользование).

Статья детализируется подстатьями 121 – 129, 12A, 12K, и 12Т.

Пожертвование бюджетному учреждению

Учет всех пожертвований в государственных организациях всех уровней обязателен. Для того, что бы поставить на учет в бюджетном учреждении пожертвованное имущество необходимо определить его стоимость. Пожертвования оцениваются по первоначальной оценочной стоимости, на момент принятия его по договору. Увеличить стоимость имущества возможно за счет его доставки, регистрации или ремонта.

Для того, что избежать проблем с налоговыми органами договор пожертвования нужно составлять в письменном виде. Если в тексте договора отсутствует условие благотворителя о пользовании предмета в конкретных целях, то такое пожертвование используется по назначению.

Отражение в бух учете добровольное пожертвование в гбу учреждении

- Д76 – К86 – произведено начисление целевых поступлений по заключенному договору пожертвования;

- Д50 – К76 – пожертвования в форме денежных средств были получены наличными и проведены по кассе НКО;

- Д51 – К76 – на расчетный счет некоммерческой организации поступили денежные пожертвования;

- Д86 – К10 – материалы были использованы по прямому предназначению в соответствии с обозначенным Уставом организации направлению деятельности.

Приходный кассовый ордер, операция «Поступление доходов от покупателей (205 20-30,70-80)» 3.2 Выбытие денежных средств, полученных по договору пожертвования, для внесения их на счет № 40116 2 210 03 560 2 201 34 610 Расходный кассовый ордер, операция «Сдача наличных д/с на счет № 40116 (210 03)» 3.3 Зачисление денежных средств по договору пожертвования на лицевой счет бюджетного учреждения (20) со счета № 40116 2 201 11 510 2 17 (КОСГУ 180) 2 210 03 660 Кассовое поступление, операция «Поступление наличных в счет доходов от реализации (210 03)» Исполнение финансового обеспечения 2 508 10 180 2 507 10 180 Операция (бухгалтерская) Плановые назначения по доходам 2 507 10 180 2 504 11 180 Плановые назначения Плановые назначения по расходам 2 504 12 000 2 506 10 000 Плановые назначения Расходование средств осуществляется в обычном порядке.

Учет обязательств в бюджетных учреждениях в 2021 году

Автономные учреждения, также как и бюджетные, не являются получателями бюджетных средств. Их правовое положение определяется Гражданским кодексом и Законом об автономных учреждениях № 174-ФЗ.

Правила бухгалтерского учета для автономных учреждений установлены Инструкцией № 157н, а также «Инструкцией по применению плана счетов автономных учреждений», утвержденной приказом Минфина России № 183н (далее Инструкция № 183н).

В отличие от бюджетных обязательств (то есть планируемых, ожидаемых расходов) денежное обязательство возникает в результате наступления условий, требующих выполнения от учреждения принятых на себя обязательств. Денежные обязательства возникают в результате принятия учреждением бюджетных обязательств.

https://www.youtube.com/watch?v=gCjT3f7lvAw

В случае передачи исполнения бюджета органам Федерального казначейства финансовые органы осуществляют финансовый контроль за соблюдением главными распорядителями, распорядителями й получателями бюджетных средств условий выделения, распределения, получения, целевого использования и возврата бюджетных кредитов, бюджетных ссуд, бюджетных инвестиций, государственных и муниципальных гарантий.

Пример. Учреждение образования в качестве пожертвования передает учреждению здравоохранения здание. Восстановительная стоимость здания по данным учета учреждения образования — 420 000 руб.

На момент передачи здания сумма начисленной амортизации составила 220 500 руб. В соответствии с заключением организации — оценщика рыночная стоимость здания составляет 500 000 руб. Услуги по оценке здания составили 10 000 руб.

Оба учреждения финансируются из федерального бюджета.

Проводки бюджетного бухгалтерского учета с примерами основных операций

Представим, что между бюджетным учреждение «Больница» и ООО «Магнит» заключен договор на поставку материалов на сумму 64 000 руб., НДС 9 762 руб. Договором предусмотрена предоплата — 20% от стоимости товара, которая и была уплачена «Больницей» (12 800 руб). Оставшаяся часть (51 200 руб.) была перечислена в пользу ООО «Славутич» по факту поставки товара.

Учетом операций по движению бюджетных средств занимается Федеральное казначейство РФ. Данный орган также составляет и утверждает методологию ведения учета в бюджетных учреждениях, а также процедуру составления отчетности.

Применение КВР и КОСГУ в 2021 году для бюджетных учреждений

- 352 «Увеличение стоимости неисключительных прав на результаты интеллектуальной деятельности с неопределенным сроком полезного использования»;

- 353 «Увеличение стоимости неисключительных прав на результаты интеллектуальной деятельности с определенным сроком полезного использования».

Отдельные выплаты работникам, имеющие социальный характер, из подстатей 211, 212 и 262, применяющихся в 2021 году для их отражения, с 2021 года включены в подстатьи 266 «Социальные пособия и компенсации персоналу в денежной форме» и 267 «Социальные компенсации персоналу в натуральной форме».

К таким выплатам, в том числе относятся:

Пожертвования и иные источники дополнительного финансирования бюджетных учреждений

Если спонсорская помощь оказывается на основании договора, которым предусмотрено, что бюджетное учреждение должно распространить информацию (рекламу) о спонсоре или его продукции, то такая помощь не является благотворительной. Расходы на оказание спонсорской помощи будут рекламными для спонсора, а для учреждения – выручкой от реализации рекламных услуг.

Услуги, оказанные бюджетным учреждением на возмездной основе, являются реализацией, следовательно, доход, полученный от такой коммерческой деятельности, подлежит налогообложению.

Доходами от коммерческой деятельности признаются доходы бюджетных организаций, получаемые от юридических и физических лиц по операциям реализации товаров, работ, услуг, имущественных прав, и внереализационные доходы ( п. 1 ст. 321.1 НК РФ).

Поэтому мы рекомендуем использовать недвусмысленные формулировки, которые верно передают смысл совершаемых действий и полностью соответствуют предписаниям законодательства о налогах и сборах, во избежание ненужных споров с налоговыми органами.

Договор пожертвования бюджетному учреждению

Пожертвование бюджетной организации урегулировано менее жестко, чем благотворительной организации. Например, если иное не установлено благотворительной программой, имущественные пожертвования в натурформе и минимум 80% пожертвованных денег подлежат использованию в течение года со дня получения (ст. 16 и ст. 19 ФЗ №135).

- соцподдержку нуждающихся;

- улучшение благосостояния малообеспеченных;

- реабилитацию инвалидов;

- помощь жертвам катастроф и военных конфликтов;

- содействие образовательной, научной и культурной деятельности;

- содержание помещений и территорий, имеющих социокультурное, природоохранное, историческое значение.

Начисление штрафных санкций проводки у бюджетного учреждения в 2021 году

Учитывая пени по налогам, организации следует руководствоваться такими нормативами, как: Проводки по начислению пени за неуплату налогов Отдельное упоминание пени в правовых документах по бухучету отсутствует. Они не упомянуты ни как прочие расходы, ни как затраты, убавляющие финансовый результат. Пеня не признается налоговой санкцией, это компенсация несвоевременного получения бюджетом обязательных сумм.

https://www.youtube.com/watch?v=zuiOX5IUnDw

Изменения в проводках по страховым взносам и штрафным санкциям в 2021-2021 годах На переходный период (2021-2021 годы) возможны ситуации, когда вам придется делать корректировку или уплачивать страхвзносы за годы, предшествующие 2021, т. е. те, в которых расчеты велись напрямую с фондами.

Во избежание путаницы в расчетах лучше всего создать на счете 69 отдельные субсчета второго порядка для учета старых (за 2014–2021 годы) и новых (с 2021 года) взносов по каждому виду страхования, тем самым обеспечив их аналитический учет для правильного разнесения в отчетности.

ВАЖНО! Для того чтобы обезопасить себя на случай налоговой проверки или судебного разбирательства, внесите в приказ об учетной политике положения об изменениях в методике учета по страхвзносам.

Бюджетный учет основных средств в 2021-2021 годах (нюансы)

Бюджетное Учреждение В 2021 Году Получило Пожертвование Проводки

К примеру, если ошибку допустит казенное учреждение, и хозяйственная операция будет отражена по неверному КВР, контролеры вправе признать такую ошибку нецелевым использованием бюджетных средств. За нарушения данного характера предусмотрена административная ответственность по статье 15.14 КоАП.

Для специалистов это означает, что государственные (муниципальные) расходы и доходы классифицируются по различным признакам: планируемые и незапланированные, текущие и капитальные, по уровню принадлежности соответствующего бюджета, а следовательно, и по применению специальных кодов и т. д.

Как отразить пожертвования в бухучете

Бюджетному учреждению культуры коммерческая организация готова оказать спонсорскую помощь (благотворительные, добровольные пожертвования) для ежемесячной выплаты поощрения участникам самодеятельности. Каким образом эти отношения должны быть оформлены для получения и расходования данных средств?

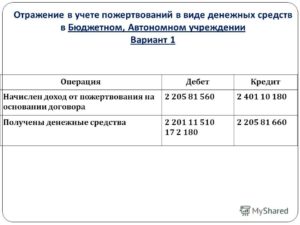

В учете поступление пожертвований в денежной форме отразите по статье КОСГУ 180 «Прочие доходы» (раздел V указаний, утвержденных приказом Минфина России от 1 июля 2013 г. № 65н). При этом в учете сделайте проводки:

Начисление штрафных санкций проводки у бюджетного учреждения в 2021 году

Учитывая пени по налогам, организации следует руководствоваться такими нормативами, как: Проводки по начислению пени за неуплату налогов Отдельное упоминание пени в правовых документах по бухучету отсутствует. Они не упомянуты ни как прочие расходы, ни как затраты, убавляющие финансовый результат. Пеня не признается налоговой санкцией, это компенсация несвоевременного получения бюджетом обязательных сумм.

Но данный норматив не определяет порядка отображения налоговых санкций, в том числе и пеней. Отдельные разъяснения представителей Минфина РФ сводятся к тому, что пени надлежит отображать на счете 0.303.05.000, касающемся расчетов с бюджетом по прочим платежам.

Объясняется это тем, что пени нельзя считать налогами или иными обязательными сборами, отнести их следует к прочим платежам, выплачиваемым в бюджет. С целью ведения раздельного учета в отношении налоговых санкций и иных платежей, положенных к выплате в бюджет рационально открытие субсчета к счету 0.

303.05.000. Проводки по начислению пеней по налогам в бюджетном учете выполняются так: Дт 0.401.20.290 Кт 0.303.05.730 субсчет «Пени» Какой бы способ не был выбран организацией, он должен в обязательном порядке закрепляться в учетной политике предприятия.

Как правило, выбор метода определяется квалификацией и опытностью бухгалтера.

Пожертвования учреждению спорта

К целевым поступлениям на содержание некоммерческих организаций и ведение ими уставной деятельности относятся, в частности, пожертвования, признаваемые таковыми в соответствии с гражданским законодательством РФ (пп. 1 п. 2 ст. 251 НК РФ).

При принятии пожертвования зачастую возникает вопрос: надо ли такие операции оформлять договором? Поскольку пожертвование – частный случай дарения, ГК РФ обязывает оформлять указанные операции письменно, если одновременно выполняются два условия:

Рассмотрев вопрос, мы пришли к следующему выводу:

Поступление пожертвований от физического лица бюджетному учреждению и бюджету городского поселения отражаются по подстатье 155 КОСГУ. При этом номер счета бухгалтерского учета бюджетного учреждения в 1-17 разрядах будет иметь вид ХХХХ0000000000150.

В учете администрации пожертвование бюджету может быть отражено с применением КБК 00020705020130000150 «Поступления от денежных пожертвований, предоставляемых физическими лицами получателям средств бюджетов городских поселений».

Обоснование вывода:

Пожертвование бухгалтерские проводки казенного учреждения 2021 года

Кроме того, законодатель разработал отдельную таблицу с возможными корреспонденциями счетов, содержащуюся в приложении № 1 к инструкции № 162н. Если необходимой операции в таблице нет, то возможно самостоятельное определение проводки согласно требованиям приказа № 162н. В 2021 году бюджетный план счетов применяется в редакции приказа Минфина от 31.03.2021 № 65н.

Расчеты с подотчетниками

Средства под отчет можно выдать двумя способами: наличными через кассу или на банковскую карту подотчетного лица. Выбранный способ закрепите в учредительных документах.

Пожертвование бухгалтерские проводки казенного учреждения 2021 года последние новости

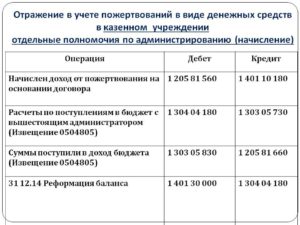

Порядка № 209н на данную статью относятся денежные пожертвования, которые направляются на приобретение (создание) основных средств, нематериальных активов, непроизведенных активов;

статья 150 «Безвозмездные денежные поступления текущего характера» – денежные пожертвования на иные цели;

2) в части неденежных поступлений – статья 190 «Безвозмездные неденежные поступления в сектор государственного управления», которая также детализирована на поступления текущего и капитального характера.

https://www.youtube.com/watch?v=J-7kPus0Bw4

При применении перечисленных статей необходимо также учитывать категории жертвователей: организации госсектора, прочие организации, физические лица, нерезиденты и т. д. Для них предусмотрены разные подстатьи.

Пожертвование бухгалтерские проводки казенного учреждения 2021 года садовода и огородника

Ларцева Л. , эксперт журнала

Журнал “Учреждения физической культуры и спорта: бухгалтерский учет и налогообложение” № 4/2021 год

Пожертвованием признается дарение вещи или права в общеполезных целях (ст. 582 ГК РФ). В качестве пожертвований могут выступать как денежные средства, так и иные объекты имущества. С 01.01.2021 доходы в виде пожертвований отражаются в бухгалтерском учете по-новому.

Об этом и не только расскажем в статье.

Характерной чертой пожертвований является их безвозмездность. На принятие пожертвования не требуется чьего-либо разрешения или согласия.

При пожертвовании имущества юридическим лицам жертвователь вправе установить условие об использовании такого имущества по определенному назначению.

Проводки в бухгалтерском учете с учетом изменений 2021 года

При составлении бухгалтерских проводок руководствуйтесь планом счетов из приказа Минфина России от 31 октября 2000 г.

№ 94н, методическими рекомендациями и положениями по бухучету.

Основной принцип действия проводок в бухгалтерском учете – одну и ту же хозяйственную операцию отражают по дебету одного счета и кредиту другого. Если операция сложная, то бухгалтер может использовать более двух счетов.

Так, собственник вправе изъять из оперативного управления бюджетного учреждения имущество, закрепленное за ним или приобретенное за счет выделенных из бюджета средств, по следующим основаниям:

- имущество является излишним;

- имущество не используется;

- имущество используется не по назначению.

При изъятии основных средств из оперативного управления учреждения возможна, по решению собственника, передача объектов в казну либо иным учреждениям.

В исключительных ситуациях имущество бюджетных учреждений может передаваться не учреждениям госсектора, а иным юридическим и физическим лицам.

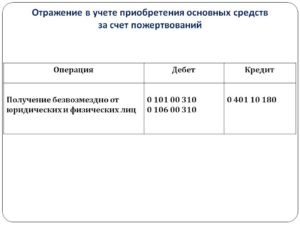

А вот поступление имущества бюджетным учреждениям безвозмездно возможно от разных юридических и физических лиц.

Считать не действующими в Вооруженных Силах Российской Федерации приказы и директивы Министра обороны СССР и его заместителей, признать утратившими силу приказы и директивы Министра обороны Российской Федерации и его заместителей согласно Перечню (приложение N 2 к настоящему приказу).

5. Контроль за выполнением настоящего приказа возложить на Главное управление военного бюджета и финансирования Министерства обороны Российской Федерации.

Министр обороныРоссийской ФедерацииМаршал Российской ФедерацииИ.Сергеев

Приложение N 1. Руководство об особенностях организации и ведения бухгалтерского учета в бюджетных учреждениях Вооруженных Сил Российской Федерации

Финансирование казенных учреждений осуществляется на основании сметы.

Распорядители бюджетов доводят до учреждений лимиты по каждой статье расходов, в пределах которых осуществляются затраты.

Имущество казенных учреждений в оперативное ведение поступает от учредителя. Собственник несет ответственность по содержанию имущества.

Операция Основание Принятие имущества на забалансовый учет Решение комиссии организации и наличие передаточного акта Право оперативного управления имуществом Возникает с момента передачи имущества, недвижимого – с даты государственной регистрации Денежная оценка имущества Отражается по стоимости, указанной передающей стороной в акте Счет учета для отражения информации Учет производится на забалансовом счете «Имущество, полученное в пользование» Изменение стоимости Осуществляется после проведения модернизации

Учреждения приобретают имущество за счет бюджетных средств.

Пример покупки оборудования

https://www.youtube.com/watch?v=2ofDFFzNxLI

Учреждение для ведения уставной деятельности приобрело технику стоимостью 245 000 рублей.

Порядок определения такой стоимости установлен п. 25 Инструкции № 157н.

Определение текущей оценочной стоимости нефинансового актива осуществляется методом рыночных цен на основании данных о сделках с аналогичным или схожим активом, совершенных без отсрочки платежа, и определяется в сумме денежных средств, необходимых при продаже (приобретении) указанных активов на дату принятия к учету.

Определение текущей оценочной стоимости в целях принятия к бухгалтерскому учету объекта нефинансового актива производится на основе цены, действующей на дату принятия к учету (оприходования) имущества, полученного безвозмездно, на данный или аналогичный вид имущества.

Налоговая инспекция просит представить пояснения правомерности применения упрощенной системы налогооблажения, так как в соответствии со ст.346.12 п.3 пп.17 НК РФ казенные учреждения не вправе применять упрощенную систему налогооблажения. Прошу дать пояснения по этому вопросу.

Согласно статье 6 Бюджетного кодекса Российской Федерации казенное учреждение — это государственное (муниципальное) учреждение, осуществляющее оказание государственных (муниципальных) услуг, выполнение работ и (или) исполнение государственных (муниципальных) функций в целях обеспечения реализации предусмотренных законодательством Российской Федерации полномочий органов государственной власти (государственных органов) или органов местного самоуправления, финансовое обеспечение деятельности которого осуществляется за счет средств соответствующего бюджета на основании бюджетной сметы*.

2.

ГК РФ)

Распоряжение имуществом

Должно быть получено согласие собственника:

- для недвижимости, переданной собственником или купленной на средства, выданные им;

- особо ценного имущества, переданного собственником или купленного на средства, выданные им.

Распоряжается на свое усмотрение остальным имуществом

Должно быть получено согласие собственника:

- для любой недвижимости;

- особо ценного имущества, переданного собственником или купленного за средства, полученные от собственника.

Распоряжается на свое усмотрение остальным имуществом

Необходимо согласие собственника для действий с любым имуществом (п. 4 ст. 298 ГК РФ)

Крупные сделки (п. 1 ст. 15 закона № 174-ФЗ), которые совершаются только с одобрения наблюдательного совета АУ (п. 2 ст.

КРБ 1 401 61 211

– на страховые взносы

КРБ 1 401 20 213

КРБ 1 401 61 213

Резерв на оплату обязательств, по которым в срок не поступили расчетные документы:

– по услугам связи

КРБ 1 401 20 221

КРБ 1 109 ХХ 221

КРБ 1 401 62 221

-на ремонт имущества

КРБ 1 401 20 225

КРБ 1 109 ХХ 225

КРБ 1 401 60 225

Использование резервов

Начислены расходы, на которые ранее был создан резерв:

– по выплате отпускных, вознаграждения за выслугу лет

КРБ 1 401 61 211

КРБ 1 302 11 737

-по выплате страховых взносов

КРБ 1 401 61 213

КРБ 1 303 ХХ 731

Санкционирование

Чтобы оплатить расходы, казенные учреждения принимают и исполняют бюджетные и денежные обязательства.

Они состоят из 26 знаков, в которых закодирована информация. Кодировка позволяет соотносить данные разных субъектов бюджетной системы.

Подробную информацию о составе и структуре счета бюджетного учета в КУ ищите в статье «Коды счетов бюджетного учета в 2021 году».

Записи на счетах бюджетного учета ведутся методом двойной записи. В приложении № 1 к инструкции плана счетов № 162н содержится большой набор типовых проводок, которые может использовать бухгалтер в работе.

Кроме того, пример составления проводок для образовательного учреждения смотрите в статье «Типовые проводки по бюджетному учету (примеры)».

Учет материалов в казенных учреждениях

Материалы поступают в казенные учреждения централизовано, при самостоятельной закупке или создании, по договорам дарения.

Фармацевтической компанией согласно договору о пожертвовании, заключенному с казенным медицинским учреждением, по акту приема-передачи передаются медикаменты на общую сумму 150 тыс. руб.

https://www.youtube.com/watch?v=GJfNGeT-m38

В силу п. 118 Инструкции N 157н для учета медикаментов применяется счет 105 01 “Медикаменты и перевязочные средства”.

В бухгалтерском учете были сделаны следующие записи:

операции

Дебет

Кредит

Сумма, руб.

Поступили по договору пожертвования медикаменты

1 105 31 340

1 401 10 180

150 000

Списаны израсходованные медикаменты

1 401 20 272

1 105 31 440

150 000

Пример 3.

При этом налогоплательщики – получатели названных целевых поступлений обязаны вести раздельный учет доходов (расходов), полученных (понесенных) в рамках целевых поступлений.

К целевым поступлениям на содержание некоммерческих организаций и ведение ими уставной деятельности относятся, в частности, пожертвования, признаваемые таковыми в соответствии с гражданским законодательством РФ (пп. 1 п. 2 ст. 251 НК РФ).

Безвозмездная передача нефинансовых активов казенным учреждегием проводки 2021

И.В. Артемова, главный бухгалтер, консультантУчреждения могут безвозмездно получать основные средства от учредителя при их закреплении на праве оперативного управления, получать имущество в виде пожертвования от юридических и физических лиц, а также в качестве поставки по централизованному снабжению.

В 2021 году необходимо учитывать изменения в инструкции по учету, в том числе связанные с безвозмездным получением основных средств.

Согласно ст. 582 Гражданского кодекса РФ пожертвованием признается дарение вещи или права в общеполезных целях.

Пожертвования могут делаться медицинским, образовательным организациям, организациям социального обслуживания и другим аналогичным организациям, благотворительным и научным организациям, фондам, музеям и другим учреждениям культуры, иным некоммерческим организациям.

На принятие пожертвования не требуется чьего-либо разрешения или согласия.

Например, гражданин пожертвовал школе компьютер, указав, что он должен использоваться только для проведения уроков.

В этом случае учреждение не вправе использовать его для административной работы.

Юридическое лицо, принимающее пожертвование, для использования которого установлено определенное назначение, должно вести обособленный учет всех операций по использованию пожертвованного имущества ( ст.

582 ГК РФ). Вследствие изменившихся обстоятельств использование пожертвованного имущества в соответствии с указанным жертвователем назначением может стать невозможным. В этом случае оно может быть использовано по другому назначению лишь с согласия жертвователя, а в случае смерти гражданина-жертвователя или ликвидации юридического лица – жертвователя – по решению суда ( ст.

Передача дара осуществляется посредством его вручения, символической передачи (вручение ключей и т.п.) либо вручения правоустанавливающих документов (ч.

Учет имущества, полученного безвозмездно

Способов поступления имущества в государственные (муниципальные) учреждения существует несколько: приобретение в рамках госзадания, за счет целевых субсидий, за счет собственных доходов учреждения, поступление в рамках централизованного снабжения от учредителя или в качестве спонсорской помощи. В каждом из этих случаев есть свои особенности учета.

В этой статье мы рассмотрим особенности документального оформления и отражения в бухгалтерском учете имущества, поступившего безвозмездно. Безвозмездное поступление имущества в учреждение может происходить несколькими способами:

- от учредителя по централизованному снабжению, из бюджета, от вышестоящей организации;

- по договорам дарения или пожертвования от юридических и физических лиц.

В трактовке Бюджетного кодекса в соответствии с п.

4 ст. 41 БК РФ к безвозмездным поступлениям относятся: безвозмездные поступления от физических и юридических лиц, международных организаций и правительств иностранных государств, в том числе добровольные пожертвования.

https://www.youtube.com/watch?v=jNWAI0s5fTM

Поступление имущества от учредителя, главного распорядителя (распорядителя), от государственных (муниципальных) учреждений. Согласно ст. 26 Федерального закона от 12.01.

1996 № 7-ФЗ «О некоммерческих организациях» источником формирования имущества некоммерческой организации (государственного (муниципального) учреждения) являются регулярные и единовременные поступления от учредителей, передача имущества в оперативное управление.

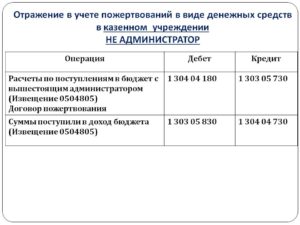

Безвозмездная передача имущества от учредителя или главного распорядителя бюджетных средств (ГРБС) происходит на основании извещения (ф.

0504805), форма которого утверждена Приказом № 173н, и с соответствующими сопроводительными документами. Извещение (ф. 0504805) составляется передающей стороной не менее чем в двух экземплярах.

Этим документом подтверждается осуществление расчетов между учреждениями.

Учреждение, получившее извещение (ф.

0504805) с приложенными к нему документами, подтверждающими факт приемки-передачи объектов учета (актами о приеме-передаче, описями, реестрами, оправдательными документами поставщиков, актами на недостачу и порчу ценностей или некомплектности предметов, выявленных при принятии ценностей, и т. п.), заполняет его в своей части реквизитов и направляет второй экземпляр стороне, участвующей в расчетах. Заполненное извещение (ф. 0504805) принимается к учету с отражением соответствующих бухгалтерских записей в регистрах бухгалтерского учета.

Безвозмездная приемка-передача имущества может осуществляться между учреждениями, подведомственными одному главному распорядителю (распорядителю) бюджетных средств, между учреждениями, подведомственными разным главным распорядителям (распорядителям) бюджетных средств, между учреждениями, финансируемыми из разных уровней бюджета, между государственными (муниципальными) учреждениями. Согласно п. 29 Инструкции № 157н получение (передача) имущества осуществляется по балансовой (фактической) стоимости объектов учета с одновременной передачей (принятием к учету), в случае наличия, суммы начисленной на объект нефинансового актива амортизации.

Ответ недели: безвозмездно принять к учету имущество казны от вышестоящего органа власти

Вопрос: Как безвозмездно принять к учету имущество казны от вышестоящего органа власти, какой КБК указать к счету 401.

10, КЭК 195? Сообщаю Вам следующее: В соответствии с Порядком N 209н безвозмездные неденежные поступления капитального характера в сектор государственного управления от этого сектора и его организаций относятся на подстатью 195 КОСГУ (указывается в 24 — 26-м разрядах счета 401 10).

Документ 1

«Казенные учреждения: бухгалтерский учет и налогообложение»

, 2021, N 5 Вопрос: По решению вышестоящего органа власти в порядке межведомственной передачи казенному учреждению безвозмездно передано особо ценное движимое имущество (ОЦДИ), которое ранее числилось на балансе бюджетного учреждения. Как отразить принятие такого имущества к бюджетному учету? Ответ: Первым делом отметим, что в учете казенного учреждения ОЦДИ не выделяется.

Оно отражается в составе иного движимого имущества на соответствующих аналитических счетах балансовых счетов: — 1 101 30 000

«Основные средства — иное движимое имущество учреждения»

; — 1 102 30 000 «Нематериальные активы — иное движимое имущество учреждения»; — 1 104 30 000 «Амортизация иного движимого имущества учреждения»; — 1 105 30 000 «Материальные запасы — иное движимое имущество учреждения».

——————————— по применению Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений, утв. Приказом Минфина России от 01.12.2010 N 157н.

Бухгалтерский учет основных средств НКО

Сотруднику подарили компьютер: учет.

Письмо от 16 апреля г. Однако региональные власти, при желании, могут уменьшать налоговые ставки, по которым осуществлляется налогообложение благотворительного фонда.

В этом году заметно вырос интерес к вопросам о различиях между движимым и недвижимым имуществом, что связано с новым подходом к налогообложению имущества организаций: от этого налога полностью освободили движимое имущество (п. 1 ст. 374 НК РФ).

Следовательно, доходы от реализации имущества организации учитываются при исчислении налоговой базы по налогу, уплачиваемому в связи с применением УСН.

https://www.youtube.com/watch?v=pffM1QrB8Xw

Иначе говоря, безвозмездная помощь должна быть направлена на благие, социально и природно значимые цели, чтобы считаться благотворительностью.

Как некоммерческим организациям оказывать услуги без налоговых последствий?

НК). Общая налоговая ставка налога на прибыль организаций составляет 20% от полученного дохода (ст. 284 ГК). Однако применяемая ставка может быть изменена, в зависимости от переменяемой юридическим лицом системы налогообложения.

На расчетный счет общественной организации «Луч» поступили членские взносы в размере 1 000 000 руб.

Для НКО типична ситуация, когда они получают деньги не напрямую из бюджета, а от вышестоящего органа. Например, от администрации города. В этом случае необходимо внимательно читать договор.

Дарение посредством перевода дарителем на себя долга одаряемого перед третьим лицом осуществляется с соблюдением правил, предусмотренных статьями 391 и 392 настоящего Кодекса.

Порядок пожертвования некоммерческой организации

Для совершения операции по дарению некоммерческой организации определенных ресурсов необходимо составить договор.

В соглашении жертвователем указывается, для каких целей передаются имущественные блага в пользу НКО. Прописанные договорной документацией цели должны соотноситься со специализацией некоммерческой организации.

Одаряемый обязуется использовать полученные активы только по предписанному назначению.

Гражданское право (ст. 582 ГК РФ) в качестве пожертвования разрешает передавать НКО такие ресурсы:

- вещественные активы (движимое и недвижимое имущество, ценные бумаги, денежные ресурсы);

- имущественные права.

При решении сделать пожертвование в пользу НКО получать согласие или разрешительную документацию третьих лиц или государственных структур не требуется.

ОБРАТИТЕ ВНИМАНИЕ! Согласия третьих лиц на передачу и получение пожертвования не требуется, но необходимо заручиться готовностью принять подарок самой НКО. Некоммерческая организация вправе отказаться от пожертвования, если для использования его по прямому предназначению учреждению придется столкнуться с рядом трудноразрешимых проблем.

Договор на передачу пожертвования может составляться в устной или письменной форме. Письменный вариант оформления операции дарения обязателен для таких ситуаций:

- если предметом жертвования является объект недвижимости, для регистрации прав на который нужны документальные основания;

- если оформляется не само пожертвование, а только дается обещание его реализовать в ближайшем будущем, то в соглашении о намерениях прописывают объект, подлежащий передаче;

- при операциях, связанных с пожертвованиями, заверяемыми нотариусами.

Договор дарения между юридическими лицами

Имущество стоит недешево, поэтому договор должен быть составлен в письменном виде во избежание различных недоразумений в будущем. Исключение можно сделать лишь в том случае, если подарок имеет достаточно низкую стоимость, не превышающую пяти минимальных оплат труда (5 МРОТ).

имущества

Не любое имущество можно подарить. Существуют такие виды имущества, которые были изъяты из гражданского обращения, или же имеют ограниченную работоспособность.

К таким видам имущества, относятся, например:

- некоторые виды вооружений;

- военная техника;

- токсичные вещества;

- музейные экспонаты;

- природные ресурсы.

Если имущество, полученное в подарок, подлежит регистрации (недвижимость, автомобиль), такую регистрацию необходимо пройти. Вступление в права собственности происходит в момент регистрации договора, а передача подаренного свидетельствует о том, что договор вступил в силу.

Такая передача может быть как фактической, так и символической – например, в виде передачи ключей.

Авторских прав

Юридические лица, занимающиеся созданием или распространением различного авторского контента, могут дарить также и авторские права на свою продукцию.

Объектом авторского права в данном случае могут быть:

- логотипы, слоганы и так далее;

- графическая и визуальная продукция;

- продукция звукозаписи;

- литературные и научные произведения;

- изобретения, полезные модели, и так далее.

Особенностью авторского права является тот факт, что его можно подарить как полностью, так и частично.

https://www.youtube.com/watch?v=Ng4Ifp0Mgog

Подарены могут быть не авторские, а смежные права, которые позволяют распространять объект авторского права, но не разрешают, к примеру, указание собственного авторства. Договор должен содержать в себе перечень конкретных полномочий, которые получает одаренный в свое распоряжение.

Правила сделки для юрлиц

Поскольку законодательство запрещает дарение между юрлицами, то вариантом безвозмездной передачи имущества может быть договор пожертвования.

Коммерческих организаций

Право дарения существенно ограничено для коммерческих организаций. Российским законодательством установлено, что размер такого подарка не может превышать пяти минимальных оплат труда.

Передача в дар любого более ценного имущества описана как незаконная, однако принцип функционирования коммерческих организаций таков, что имущество нередко передается от материнской организации к дочерней, и наоборот.

Как правильно оформить дарение доли в ООО третьему лицу читайте здесь.

Сутью деятельности коммерческих организаций является извлечение прибыли, поэтому чаще всего передача имущества между, связанными между собой предприятиями не признается дарением, поскольку такая передача имущества так или иначе предусматривает какую-либо отдачу.

Отчетность благотворительного фонда

Учет благотворительной помощи в бухгалтерских проводках и составление отчетности в благотворительных фондах организуется на основании закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ. Состав бухотчетности для благотворительного фонда (п. 2 ст. 14 закона 402-ФЗ):

- бухгалтерский баланс,

- отчет о целевом использовании средств,

- приложения к ним.

Закон 402-ФЗ дает НКО послабление в виде права применять упрощенные способы ведения бухучета и отчетности (подп. 2 п. 4 ст. 6), при этом нельзя забывать об исключениях, данных в п. 5 ст. 6, под которые может попасть организация. Полноценные и упрощенные формы отчетности можно найти в приказе Минфина РФ от 02.07.2010 № 66н.

/ Корпоративное страхование / Пожертвование бухгалтерские проводки бюджетном учреждении с 2021

Перечисляем добровольные пожертвования: бухгалтерский и налоговый учет

11 сентября 2009 г. 13:05 Компания «» Как производится бухгалтерский и операций у организации (общая система налогообложения, применяется ПБУ 18/02), перечисляющей добровольные пожертвования?

Рассмотрев вопрос, мы пришли к следующему выводу: По нашему мнению, перечисленные в виде добровольных пожертвований суммы в бухгалтерском учете отражаются в составе прочих расходов. В налоговом учете такие расходы при определении налоговой базы не учитываются.

К прочим расходам в силу п. 12 ПБУ 10/99 относится, в том числе, перечисление средств (взносов, выплат и т.д.), связанных с благотворительной деятельностью.

Как сделать приход по договору пожертвования с 01 01 2021г

Таким образом, Гражданским кодексом установлено требование ведения раздельного учета операций по использованию пожертвований.

Бухгалтерский учет В соответствии с пунктом 150 Инструкции по применению Плана счетов бухгалтерского учета бюджетных учреждений, утвержденной Приказ Минфина РФ от 16.12.2010 № 174н, далее — Инструкции № 174н,

«начисление доходов в сумме денежных средств, полученных бюджетным учреждением в виде пожертвований, грантов и иных аналогичных поступлений, отражается на основании договора и документа благотворителя, подтверждающих безвозмездность передачи денежных средств, по кредиту счета 2 401 10 180 «Прочие доходы»

и дебету счета 2 205 80 660 «Уменьшение дебиторской задолженности по прочим доходам». Таким образом, пожертвование, полученное от организации или физического лица, следует отражать в рамках приносящей доход деятельности. Вид операции — Приобретение у поставщика (ХХХ-302.ХХ).

Бухгалтерский учет в бюджетной сфере

Анонсы Скоро Вадим Чубаров: «В перспективе можно подумать о разделении выдаваемых арбитражным учреждениям разрешений на полные и частичные» Какова роль вступивших в силу 29 марта поправок в закон в арбитраже и в каком направлении будет развиваться система третейского разбирательства дальше, читайте в интервью с вице-президентом ТПП РФ. 13 мая 2021 Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с ЗАО «Сбербанк-АСТ». Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

31 мая 2021 Ваш голос важен в дискуссии по банкротству юр. лиц. Лекторы: В. В. Витрянский, В.

В. Бациев, Е. Д. Суворов, О. Р.

Зайцев, А. В. Юхнин. 2021 год на материалы рубрики «Бюджетный учет» Все материалы 8 мая 2021 Рассмотрев вопрос, мы пришли к следующему выводу: Возмещение сотрудником в кассу учреждения

Объект учета «доходы» с 2021 года

на 09.05 65,2287 1,2 коп.

73,0888 0,7 коп. 02 августа 2021 г.

https://www.youtube.com/watch?v=YQNdWza-dVM

Положения названного стандарта (как и других, ранее утвержденных федеральных стандартов) являются новыми для учреждений, и поэтому потребуется время для их осмысления. В статье предлагаем заранее ознакомиться с основными нормами данного документа, касающимися учреждений спорта.

В настоящее время учет доходов в государственных (муниципальных) учреждениях осуществляется в соответствии с инструкциями по бухгалтерскому учету (в зависимости от типа учреждения). Этими документами