Новичкам может быть незнакома расшифровка, что такое КВР в бюджете. Специальные кодификаторы следует применять в учете и планировании расходов учреждения бюджетной сферы. Шифр не используется обособленно, так как является структурной частью целого — кода бюджетной классификации.

До 2021 года расшифровка планов-графиков и планов закупок составлялась в разрезе КОСГУ. Но в настоящее время старый кодификатор заменен новыми шифрами — КВР. Ошибочно полагать, что теперь КОСГУ не задействованы в закупочной деятельности. Это в корне неверно.

- Методические рекомендации Минфина по применению нового порядка КОСГУ

- Квр и косгу в 2021 году для бюджетных учреждений

- Какой квр (квд) соответствует 173 КОСГУ, в бюджетных учреждениях

- Применение Квр и косгу в 2021 году для бюджетных учреждений

- Увязка КВР и КОСГУ в 2021 году: новая сопоставительная таблица

- Расшифровка КОСГУ 226 в России в 2021 году

- Косгу 340 расшифровка в 2021 году для бюджетных учреждений

- Таблица кодов КОСГУ и соответствие с КВР

- Новый порядок применения КОСГУ в 2021 году

- Бесплатная юридическая помощь

- Косгу расшифровка в году для бюджетных учреждений

- Косгу 226 расшифровка в 2021 году для бюджетных учреждений

- Косгу в 2021 году для бюджетных учреждений

- Тема: КОСГУ в 2021 году

- Доходы От Оказания Платных Услуг Бюджетными Учреждениями Квд В 2021 Году

- Изменения в порядке применения косгу на 2021 год

- Бюджетные организации с 2021 г

- Учет НДС бюджетными учреждениями с 2021 года

- КОСГУ-2021: учитываем новшества

- Изменения в учете и отчетности муниципальных и госучреждений в 2021 году: ответы на вопросы

- Квд 180 для бюджетных учреждений в 2021 году

- Понятие КОСГУ

- Плановые показатели по НДС в Плане финансово хозяйственной деятельности

- Статья 130 «Доходы от оказания платных услуг (работ), компенсаций затрат»

- Новое в косгу-2021

- КВР и КОСГУ в 2021 году для бюджетных учреждений

- Как отражать расходы по КОСГУ в 2021 году

- Как учитывать субсидии в 2021 году

- Субсидии на финансовое обеспечение выполнения государственного (муниципального) задания

- Учитывать субсидии на финансовое обеспечение выполнения государственного (муниципального) задания нужно следующим образом:

- Субсидии на иные цели

- Субсидии на иные цели учитываем в 2021 году следующим образом:

- Как учитывать добровольные пожертвования

- Если возмещаем штатному сотруднику командировочные расходы или выдаем деньги под отчет на эти цели, то:

- Если учреждение перечисляет средства контрагентам (приобретает билеты, оплачивает гостиницу), то:

- Сотрудник может направиться в командировку на служебном автомобиле. В этом случае:

- Изготовление проектной документации на пожарную сигнализацию, монтаж системы охраной и пожарной сигнализации

- Выполнение кадастровых работ

- Пусконаладочные работы

- Хозтовары, канцтовары, комплектующие для компьютерной техники, медицинские расходные материалы

- Ценные подарки, сувенирная продукция, ценности для награждения или дарения, БСО

- Медали для награждения

- Покупка бутилированной питьевой воды

- Приобретение электрических лампочек

- «Молоко за вредность», которое неплохо бы уже выдавать и бухгалтеру

Методические рекомендации Минфина по применению нового порядка КОСГУ

При ведении учета с 1 января 2021 г., составлении бухгалтерской (бюджетной) и иной финансовой отчетности действует новый порядок применения КОСГУ. Рассмотрим подробно методические рекомендации Минфина поего применению.

- по уплате страховых премий (страховых взносов) по договорам страхования, заключенным со страховыми организациями (подстатья 227 «Страхование»);

- по приобретению услуг, работ, осуществляемых для целей капитальных вложений, таких как разработка проектной и сметной документации для строительства, реконструкции объектов нефинансовых активов, экспертиза проектной документации, пусконаладочные работы и аналогичные (подстатья 228 «Услуги, работы для целей капитальных вложений»).

Квр и косгу в 2021 году для бюджетных учреждений

Получатели бюджетных средств, такие как главные распорядители бюджетных средств (ГРБС), казенные, бюджетные и автономные учреждения, должны вести учет, составлять планы и отчеты по единым нормам и в соответствии с требованиями законодательства. Перечень требований и правил по применению специальных кодов, определяющих соответствующие значения бюджетного (бухгалтерского) счета, устанавливается Минфином для всех участников процесса.

Для специалистов это означает, что государственные (муниципальные) расходы и доходы классифицируются по различным признакам: планируемые и незапланированные, текущие и капитальные, по уровню принадлежности соответствующего бюджета, а следовательно, и по применению специальных кодов и т. д.

Какой квр (квд) соответствует 173 КОСГУ, в бюджетных учреждениях

Все права защищены. Полное или частичное копирование материалов сайта возможно только с письменного разрешения редакции журнала «Учет в учреждении».

Нарушение авторских прав влечет за собой ответственность в соответствии с законодательством РФ.

Настоящий сайт не является средством массовой информации. В качестве печатного СМИ журнал «Учет в учреждении» зарегистрирован Федеральной службой по надзору в сфере связи, информационных технологий и массовых коммуникаций (Роскомнадзор),свидетельство о регистрации ПИ № ФС-77-62323 от 03.07.2015.

Применение Квр и косгу в 2021 году для бюджетных учреждений

- 296 «Иные выплаты текущего характера физическим лицам»;

- 297 «Иные выплаты текущего характера организациям»;

- 298 «Иные выплаты капитального характера физическим лицам»;

- 299 «Иные выплаты капитального характера организациям».

- пособие за первые три дня временной нетрудоспособности за счет средств работодателя, в случае заболевания работника или полученной им травмы;

- выходные пособия и компенсации работникам при их увольнении;

- ежемесячные компенсационные выплаты в размере 50 рублей персоналу, находящемуся в отпуске по уходу за ребенком до достижения им возраста 3 лет и другие.

Рекомендуем прочесть: Выплаты В Рк Инвалидам Первой Группы Хпн В 2021 Году

Увязка КВР и КОСГУ в 2021 году: новая сопоставительная таблица

В следующем году будет действовать отдельный приказ по применению КОСГУ – из Указаний № 65н соответствующий раздел планируют исключить. Однако требование об увязке КВР и КОСГУ по-прежнему будет действовать – просто проверять соответствие кодов надо будет по новой сопоставительной таблице (информация Минфина России от 28 марта 2021 года).

Напомним, действующие в 2021 году увязки КВР и КОСГУ приведены в Приложении № 5 к Указаниям № 65н. Если в счете бухучета или плановых документах применено сочетание КВР и КОСГУ, не поименованное в этом приложении, ревизоры могут поставить вопрос о нарушении порядка применения КБК.

Расшифровка КОСГУ 226 в России в 2021 году

- работы, предусматривающие подготовительный этап до начала производства;

- проектирование, разработка чертежей и планов объектов;

- конструкторские работы;

- утилизация оборудования и другого имущества (не во всех случаях);

- благоустройство территории;

- и другие.

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь к консультанту:

Косгу 340 расшифровка в 2021 году для бюджетных учреждений

Он позволяет систематизировать экономические процессы, происходящие на предприятии и упростить процесс оставления отчетности. Классификатор операций сектора государственного управления состоит их следующих групп: В данной статье рассмотрим более подробно КОСГУ 226, который отмечает операцию, связанную с расходами на прочие работы и услуги.

https://www.youtube.com/watch?v=_2j7RQV-INQ

Для специалистов это означает, что государственные (муниципальные) расходы и доходы классифицируются по различным признакам: планируемые и незапланированные, текущие и капитальные, по уровню принадлежности соответствующего бюджета, а следовательно, и по применению специальных кодов и т.

Таблица кодов КОСГУ и соответствие с КВР

Для того, чтобы уточнить приход средств по доходным кодам теперь нужно будет указывать специализированный подвид бюджетных доходов. В частности, это касается стандартной и аналитической групп. Министерство финансов должно будет окончательно утвердить коды аналитической группы, приведя их в полное соответствие со всеми видами бюджетной прибыли.

- Приход на бюджетный счет, указание увеличения количества остаточных средств организаций, которые относятся к системе бюджета.

- Повышение стоимости ценных бумаг, не считая всевозможных акций и других документов, отражающих соучастие в капитале. Проведение операций, связанных с вложением средств во всевозможные ценные бумаги (не акции).

- Рост ценности акций и других документов, подтверждающих соучастие в капитале. Расходы по вкладам, которые делаются в акты и другие формы ценных документов, а также на бюджетное инвестирование.

- Увеличение задолженности по бюджетным кредитам. Проведение операций, связанных с выдачей займов из бюджета в пользу других бюджетов, юридических лиц или же правительств других стран.

- Рост стоимости остальных финансовых активов. Вложение бюджетных средств в иные финансовые активы.

Новый порядок применения КОСГУ в 2021 году

Статья 220 «Оплата работ, услуг» группирует операции по оплате работ и услуг для обеспечения выполнения функций учреждений.

Как отмечается в Методических рекомендациях, в целях применения подстатей данной статьи в Порядке № 209н сделано разграничение между услугами, потребляемыми непосредственно организациями и потребляемыми работником для его собственных нужд, не связанными с процессом производства. В Порядке № 209н последние классифицируются как часть прочих несоциальных выплат персоналу в натуральной форме (см. подстатью 214).

Рекомендуем прочесть: Список Домов Под Снос Екатеринбург 2021

В соответствии с Порядком № 209н к выплатам (пособиям и компенсациям) в натуральной форме относятся оплата товаров, работ, услуг, предоставленных работникам (населению), а также компенсация (возмещение) их расходов на приобретение товаров, работ и услуг.

Так, например, компенсация расходов на оплату проезда и провоза багажа к месту использования отпуска и обратно для лиц, работающих в районах Крайнего Севера и приравненных к ним местностях, и членов их семей относится к прочим несоциальным выплатам персоналу в натуральной форме.

Она отражается в 2021 году по подстатье 214 «Прочие несоциальные выплаты персоналу в натуральной форме» КОСГУ, поскольку данная выплата:

Бесплатная юридическая помощь

На второй вопрос и ответим в нашей статье. (далее — Порядок № 209н). В этом порядке для отнесения расходов в части приобретения (изготовления) материальных запасов, предусмотрено сразу несколько подстатей КОСГУ:

Указаний № 65н установлено, что расходы на оплату государственных (муниципальных) контрактов, договоров о строительстве, приобретении (изготовлении) объектов, относящихся к основным средствам, относят на статью 310 «Увеличение стоимости основных средств» КОСГУ, а расходы на оплату договоров о приобретении (изготовлении) объектов, относящихся к материальным запасам, относят на статью 340 «Увеличение стоимости материальных запасов» КОСГУ.

Косгу расшифровка в году для бюджетных учреждений

- 0 205 40 000 «Расчеты по суммам принудительного изъятия» (код 140 КОСГУ);

- 0 205 80 000 «Расчеты по прочим доходам» (код 180 КОСГУ).

- 0 205 30 000 «Расчеты по доходам от оказания платных работ, услуг» (код 130 КОСГУ);

- 0 205 50 000 «Расчеты по поступлениям от бюджетов» (по соответствующим аналитическим счетам») (код 150 КОСГУ);

- 0 205 70 000 «Расчеты по доходам от операций с активами» (по соответствующим аналитическим счетам») (код 170 КОСГУ);

- 0 205 20 000 «Расчеты по доходам от собственности» (код 120 КОСГУ);

Код Название подстатьи Отражаемые операции Статья 120 «Доходы от собственности» 121 Доходы от операционной аренды Доходы от арендных платежей (за исключением доходов от условных арендных платежей), являющихся платой за использование арендованного имущества (арендной платой), возникающие при предоставлении во временное владение и пользование или во временное пользование материальных ценностей по договорам операционной аренды, за исключением арендных платежей при предоставлении земель 122 Доходы от финансовой аренды Доходы, получаемые от неоперационной (финансовой) аренды (за исключением доходов от условных арендных платежей), в том числе: доходы, возникающие по договору аренды, предусматривающему предоставление арендодателем рассрочки по внесению арендных платежей (внесению арендной платы и (или) оплате выкупной стоимости арендованного

Косгу 226 расшифровка в 2021 году для бюджетных учреждений

120 «Доходы от собственности» Данная статья детализирована новыми подстатьями: – 121 «Доходы от операционной аренды»; – 122 «Доходы от финансовой аренды»; – 123 «Платежи при пользовании природными ресурсами»; – 124 «Проценты по депозитам, остаткам денежных средств»; – 125 «Проценты по предоставленным заимствованиям»; – 126 «Проценты по иным финансовым инструментам»; – 127 «Дивиденды от объектов инвестирования»; – 128 «Доходы от предоставления неисключительных прав на результаты интеллектуальной деятельности и средств индивидуализации»; – 129 «Иные доходы от собственности» 130 «Доходы от оказания платных услуг (работ), компенсаций затрат» Эта статья детализирована новыми подстатьями: – 131 «Доходы от оказания платных услуг (работ)»; – 132 «Доходы от оказания услуг (работ) по программе обязательного медицинского страхования»; – 133 «Плата за предоставление информации из государственных источников (реестров)»; – 134 «Доходы от компенсации затрат»; – 135 «Доходы по условным арендным платежам»; – 136 «Доходы бюджета от возврата дебиторской задолженности прошлых лет» 140 «Штрафы, пени, неустойки, возмещения ущерба» Данная статья детализирована новыми подстатьями: – 141 «Доходы от штрафных санкций за нарушение законодательства о закупках и нарушение условий контрактов (договоров)»; – 142 «Доходы от штрафных санкций по долговым обязательствам»; – 144 «Возмещение ущерба имуществу (за исключением страховых возмещений)»; – 145 «Прочие доходы от сумм принудительного изъятия» 170 «Доходы от операции с активами» Названная статья детализирована подстатьями 171 – 176.

Рекомендуем прочесть: Инвалидность По Чернобылю

Добавлены подстатьи 141 – 145. Что еще поменялось в 2021-ом по сравнению с 2021-ым, Минфин рассказывал в презентации, ознакомиться с которой можно здесь. Кроме того, подготовлена специальная таблица с изменениями, чтобы бухгалтерам было проще ориентироваться в нововведениях.

Косгу в 2021 году для бюджетных учреждений

- выплаты при совмещении должностей, расширении зон обслуживания, увеличение объёма работы или исполнении обязанностей временно отсутствующего работника без освобождения от работы (ст. 151 ТК РФ);

- выплата надбавки в виде ежемесячного денежного поощрения;

- единовременные выплаты при предоставлении отпуска государственным (муниципальным) служащим;

- выплата оклада судьи в соответствии с присвоенным ему квалификационным классом;

- ежемесячное денежное вознаграждение судьи;

- ежемесячные доплаты работникам за почетное звание;

- доплаты к заработной плате до МРОТ;

- выплаты сотруднику при увольнении компенсации за неиспользованный отпуск;

- выплата зарплаты на основании судебных решений;

- выплата единовременных денежных поощрений (пособий), в т. ч.

Так, например, введен новый КОСГУ 266, на который следует относить социальные пособия и компенсации, предоставленные персоналу государственного (муниципального) учреждения в денежной форме.

Что следует относить к данным социальным пособиям? На КОСГУ 266 относите пособие по временной нетрудоспособности за первые три дня болезни.

Тема: КОСГУ в 2021 году

ps: выдержка из ответа ЗАО «ПФ «Контур-Экстерн»

«типовой договор на предоставление прав (доступа) и абонентское обслуживание в системе «Контур-Экстерн» не является договором по предоставлению услуг связи, т. к.

таковые услуги абонентам системы «Контур-Экстерн» нами не оказываются. ЗАО «ПФ «Контур-Экстерн» является специализированным оператором связи в контексте приказа Министерства РФ по налогам и сборам от 10.12.

2002 № БГ-3-32-705 только в части взаимоотношений с налоговыми органами. «

Учреждением заключен договор с Контур-экстерн для сдачи отчетности в ПФР, ИФНС,ФСС: 1) на право пользования программой для ЭВМ «Контур-Экстерн» с применением встроенных средств криптографической защиты информации (СКЗИ) на 1 год

2) На услуги абонентского обслуживания программы для ЭВМ «Контур-Экстерн» на 1 год.

Доходы От Оказания Платных Услуг Бюджетными Учреждениями Квд В 2021 Году

Согласно ГК РФ бюджетное учреждение может осуществлять деятельность, приносящую доходы в случае, если это служит достижению целей, ради которых оно создано, и соответствующую этим целям, при условии, что такая деятельность указана в его учредительных документах. Доходы, полученные от такой деятельности, и приобретенное за их счет имущество поступают в самостоятельное распоряжение бюджетного учреждения.

Бюджетное учреждение вправе сверх установленного государственного (муниципального) задания, а также в случаях, определенных законодательством, в его пределах выполнять работы, оказывать услуги, относящиеся к его основным видам деятельности для граждан и юрлиц за плату и на одинаковых при оказании одних и тех же услуг условиях. Порядок определения указанной платы устанавливается органом, осуществляющим функции и полномочия учредителя, если иное не предусмотрено законом.

Изменения в порядке применения косгу на 2021 год

Согласно п. 2 Порядка № 209н он определяет правила применения кодов КОСГУ, используемых для ведения бюджетного (бухгалтерского) учета, составления бюджетной (бухгалтерской) и иной финансовой отчетности, обеспечивающей сопоставимость показателей бюджетов бюджетной системы РФ.

В соответствии с Приказом № 246н Порядок № 209н применяется также при детализации (дополнительной детализации) показателей бюджетной росписи, бюджетной сметы казенного учреждения, обоснований бюджетных ассигнований.

Дополнительную детализацию можно применять не ко всем кодам КОСГУ, а только к тем, которые перечислены в п. 8 Порядка № 209н.

При составлении и предоставлении бюджетной (бухгалтерской) и иной финансовой отчетности внешним пользователям в целях обеспечения сопоставимости показателей бюджетов используются коды КОСГУ (группы, статьи, подстатьи) без дополнительной детализации.

https://www.youtube.com/watch?v=vGJGuakndSA

Согласно п. 8 Порядка № 209н дополнительную детализацию государственные (муниципальные) учреждения вправе предусматривать при формировании учетной политики по подстатьям следующих статьей КОСГУ:

Изначально было установлено, что Порядок № 209н применяется с 1 января 2021 года, без каких-либо исключений. Сейчас же согласно Приказу № 246н, вступление в силу некоторых пунктов отложено до 1 января 2021 года . Это касается следующих КОСГУ:

Бюджетные организации с 2021 г

В соответствии с пунктом 12.1.7 Порядка формирования и применения кодов бюджетной классификации Российской Федерации, утв. приказом Минфина России от 08.06.

2021 № 132н, далее – Порядок № 132н, операции налогоплательщиков — государственных (муниципальных) автономных и бюджетных учреждений по начислению налогов, объектом налогообложения для которых являются доходы (прибыль) учреждения, по начислению налога на добавленную стоимость по доходам от произведенных продаж, выполненных работ, оказанных услуг, облагаемых в соответствии с законодательством Российской Федерации о налогах и сборах налогом на добавленную стоимость, и по начислению налога на прибыль организаций, исчисленного по результатам налогового (отчетного) периода, подлежащего уплате в бюджет, относятся на статью аналитической группы подвида доходов бюджетов 180 «Прочие доходы».

Согласно пункту 9 Порядка, утв. приказом Минфина России от 29.11.

2021 № 209н, далее – Порядок № 209н, операции налогоплательщиков — государственных (муниципальных) автономных и бюджетных учреждений по начислению налогов, объектом налогообложения для которых являются доходы (прибыль) учреждения, по начислению налога на добавленную стоимость по доходам от произведенных продаж, выполненных работ, оказанных услуг, облагаемых в соответствии с законодательством о налогах и сборах налогом на добавленную стоимость, и по начислению налога на прибыль организаций, исчисленного по результатам налогового (отчетного) периода, подлежащего уплате в бюджет, относятся на подстатью 189 «Иные доходы» КОСГУ.

Учет НДС бюджетными учреждениями с 2021 года

Отметим, что в действующих нормативно-правовых актах нет запрета на формирование отрицательных показателей в разделе «Доходы учреждения» Отчета (ф. 0503737). Поэтому операции по перечислению НДС могут отражаться в разделе «Доходы учреждения» Отчета (ф. 0503737) с «минусом».

Рекомендуем прочесть: Безалкогольное Пиво Со Скольки Лет Можно Продавать

Общие требования к составлению Плана ФХД государственного (муниципального) учреждения утверждены приказом Минфина России от 28.07.2010 № 81н (далее — Требования № 81н). Положения Требований № 81н не разъясняют, в каких строках Плана ФХД необходимо отражать плановые показатели по уплате НДС в бюджет.

КОСГУ-2021: учитываем новшества

Обратите внимание: подстатья 189 «Иные доходы» в 2021 году используется для отражения операций по уплате НДС и налога на прибыль бюджетными (автономными) учреждениями (п. 9 Порядка № 209н). Ранее для отражения указанных операций эти учреждения могли использовать подстатьи 189 и 131.

Здесь следует пояснить, что поступления капитального характера направлены на осуществление получателями расходов капитального характера, формирующих (увеличивающих) основные фонды – недвижимое и (или) движимое имущество, признаваемое в целях бухгалтерского учета объектами основных средств, нематериальных активов, непроизведенных активов, в том числе расходов на бюджетные инвестиции (на строительство, реконструкцию, в том числе с элементами реставрации, техническое перевооружение объектов капитального строительства, приобретение объектов недвижимого имущества, приобретение (создание) объектов непроизведенных активов), приобретение машин и оборудования, транспортных средств, производственного и хозяйственного инвентаря, относимого к объектам основных средств, приобретение (создание) программного обеспечения и иных результатов интеллектуальной деятельности, признаваемых объектами нематериальных активов, в том числе в рамках научно-исследовательских и опытно-конструкторских работ (п. 7 Порядка № 209н).

Изменения в учете и отчетности муниципальных и госучреждений в 2021 году: ответы на вопросы

Такой же порядок признания доходов распространен на субсидии на выполнение государственного (муниципального) задания. Согласно пункту 54 Стандарта «Доходы»: «Субсидии на выполнение государственного (муниципального) задания признаются в бухгалтерском учете в качестве доходов будущих периодов на дату возникновения права на их получение.

Квд 180 для бюджетных учреждений в 2021 году

Как всегда, мы постараемся ответить на вопрос «Квд 180 для бюджетных учреждений в 2021 году». А еще Вы можете бесплатно проконсультироваться у юристов онлайн прямо на сайте не выходя из дома.

На практике проведения закупок по нескольким КВР возникают вопросы с правильным отражением кодов, что определяется применением классификации. Для этого случая бюджетная классификация КВР предусматривает особый порядок. В 34-36 разрядах ставится 0, если эти траты подлежат отражению по нескольким КВР.

Даже у опытных бухгалтеров вызывает затруднение расшифровка, что такое КОСГУ в бюджете. Классификация операций сектора государственного управления — это часть классификации счета, которая позволяет группировать затраты госсектора экономики в зависимости от экономического содержания и включает в себя группу, статью и подстатью.

Понятие КОСГУ

Определим, как звучит расшифровка, что такое КВР в бюджете. Это код вида расходов. Но по сути, это часть классификации КБК, следовательно, часть бухгалтерского счета. Он включает группу, подгруппу и элемент видов расходов.

https://www.youtube.com/watch?v=FG-rxYKy2no

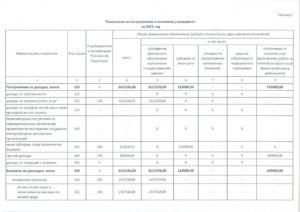

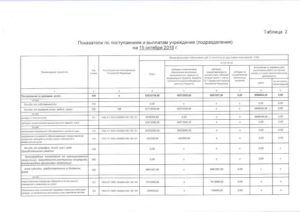

Показатели возврата налогов, уплачиваемых за счет прибыли, отражаются по соответствующим кодам аналитики раздела «Доходы учреждения» Отчета (ф. 0503737) (п. 42 Инструкции № 33н). Следовательно, в Отчете (ф. 0503737) уплата НДС отражается путем уменьшения кода аналитики 180 в разделе «Доходы учреждения» Отчета (ф. 0503737).

Отметим, что в действующих нормативно-правовых актах нет запрета на формирование отрицательных показателей в разделе «Доходы учреждения» Отчета (ф. 0503737). Поэтому операции по перечислению НДС могут отражаться в разделе «Доходы учреждения» Отчета (ф. 0503737) с «минусом».

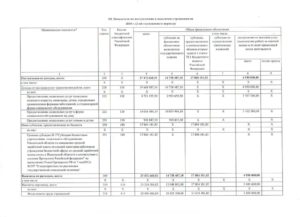

Плановые показатели по НДС в Плане финансово хозяйственной деятельности

Данный вывод также подтверждается следующим. Согласно проекту изменений инструкции, утв. приказом Минфина России от 25.03.2011 № 33н (далее — Инструкция № 33н), применяемой бюджетными и автономными учреждениями при составлении отчетности, в Отчете (ф.

0503721) по строке 040 отражается сумма данных по соответствующим счетам аналитического учета счета 0 401 10 130, за минусом начисленных за счет этого дохода (по дебету счета 0 401 10 130) сумм НДС. Отсюда следует, что порядок формирования строки 040 Отчета (ф.

0503721) не изменился.

Компенсация расходов, связанных с проездом при переезде из районов Крайнего Севера, лицам, работающим в районах Крайнего Севера, приравненных к ним местностях с неблагоприятными климатическими или экологическими условиями, в том числе отдаленных

Здесь следует пояснить, что поступления капитального характера направлены на осуществление получателями расходов капитального характера, формирующих (увеличивающих) основные фонды – недвижимое и (или) движимое имущество, признаваемое в целях бухгалтерского учета объектами основных средств, нематериальных активов, непроизведенных активов, в том числе расходов на бюджетные инвестиции (на строительство, реконструкцию, в том числе с элементами реставрации, техническое перевооружение объектов капитального строительства, приобретение объектов недвижимого имущества, приобретение (создание) объектов непроизведенных активов), приобретение машин и оборудования, транспортных средств, производственного и хозяйственного инвентаря, относимого к объектам основных средств, приобретение (создание) программного обеспечения и иных результатов интеллектуальной деятельности, признаваемых объектами нематериальных активов, в том числе в рамках научно-исследовательских и опытно-конструкторских работ (п. 7 Порядка № 209н).

Статья 130 «Доходы от оказания платных услуг (работ), компенсаций затрат»

Возмещение затрат государственных (муниципальных) учреждений на содержание дирекций (единых дирекций) строительства и проведение указанными дирекциями строительного контроля, предусмотренных сметной стоимостью строительства

Интересное: Калькулятор пенсии военнослужащего в 2021 онлайн

Новое в косгу-2021

150 «Безвозмездные денежные поступления» АнКВД гранты, пожертвования, иные безвозмездные перечисления от физических и юридических лиц в силу того, что она изменила наименование с «Безвозмездных поступлений от бюджетов» на более общее. Обратите внимание, что не детализирует ст. 150 АнКВД подстатьями.

КВР и КОСГУ в 2021 году для бюджетных учреждений

Кроме того, группа 100 КОСГУ дополнена:-подстатьей «Доходы от предстоящей компенсации затрат», на которую относятся доходы в виде сумм ожидаемых возмещений по встречным требованиям или требованиям к другим лицам при исполнении обязательства, по которому предусмотрено формирование соответствующего резерва; -подстатьей «Доходы по выполненным этапам работ по договору строительного подряда»; -статьей «Безвозмездные неденежные поступления в сектор государственного управления» (ранее учитывались в числе иных доходов по подстатье КОСГУ).

Как отражать расходы по КОСГУ в 2021 году

Любые изменения в бухгалтерском учете вызывают множество вопросов. Новый порядок применения КОСГУ, который действует с 1 января 2021 года, не просто усложнил работу бухгалтера, но и заставил его искать дополнительные разъяснения. Ответим на наиболее частые вопросы слушателей наших курсов в этой статье-шпаргалке.

Порядок применения КОСГУ утвержден Приказом Минфина России от 29.11.2021 № 209н «Об утверждении Порядка применения классификации операций сектора государственного управления» (далее — Порядок № 209н). Порядок формирования и применения кодов бюджетной классификации Российской Федерации, их структура и принципы назначения — Приказом Минфина России от 08.06.2021 № 132н.

Как учитывать субсидии в 2021 году

Эта учетная операция касается любого бюджетного и автономного учреждения, поэтому рассмотрим ее подробнее с точки зрения ФСБУ «Доходы», который также действует с 2021 года.

Субсидии на финансовое обеспечение выполнения государственного (муниципального) задания

Доходы учреждения от поступления субсидий на финансовое обеспечение выполнения государственного (муниципального) задания по-прежнему учитываются по подстатье 131 КОСГУ.

Эти субсидии признаются в бухгалтерском учете доходами будущих периодов на дату возникновения права на их получение.

Доходы будущих периодов от субсидий на выполнение государственного (муниципального) задания признаются в бухгалтерском учете в составе доходов текущего отчетного периода по мере исполнения государственного (муниципального) задания. Об этом говорится в п. 54 ФСБУ «Доходы».

Учитывать субсидии на финансовое обеспечение выполнения государственного (муниципального) задания нужно следующим образом:

- на основании соглашения, заключенного с учредителем, начисляем доходы будущих периодов в сумме субсидий на выполнение государственного (муниципального) задания:

Дт 4 205 31 561 Кт 4 401 40 131

- в соответствии с отчетом о выполнении государственного (муниципального) задания зачисляем в доход текущего отчетного периода доходы будущих периодов:

Дт 4 401 40 131 Кт 4 401 10 131

Субсидии на иные цели

Согласно Порядку № 209н доходы от субсидии на иные цели отражаются по соответствующим подстатьям КОСГУ 152 «Поступления текущего характера бюджетным и автономным учреждениям от сектора государственного управления» и 162 «Поступления капитального характера бюджетным и автономным учреждениям от сектора государственного управления» (Письмо Минфина России от 21.03.2021 № 02-05-10/18947).

В чем же отличие поступлений текущего характера от поступлений капитального характера?

Поступления капитального характера — это инвестиции в основные средства и нематериальные активы, в том числе на капитальное строительство и приобретение объектов недвижимого имущества, реконструкцию, техническое перевооружение, приобретение машин и оборудования, транспортных средств, производственного и хозяйственного инвентаря, отнесенного к основным средствам. Иными словами, приобретения от поступлений капитального характера проводим через счет 106 00 «Вложения в нефинансовые активы».

Обучение для бухгалтера

https://www.youtube.com/watch?v=lpFGErCvLVU

Профпереподготовка для главных бухгалтеров по новому профстандарту (код А,B,C)

Начать

Все остальные субсидии на иные цели — это поступления текущего характера. Например, целевая субсидия на проведение ремонта, даже капитального, относится к текущим поступлениям. Ведь расходы на осуществление любых видов ремонтных работ не приводят к увеличению стоимости основных фондов. Расчеты по доходам в виде субсидий на иные цели отражаем на счетах 5 205 52 000, 5 205 62 000.

В п. 40 ФСБУ «Доходы» говорится, что доходы от безвозмездных поступлений денежных средств (включая субсидии и гранты) или доходы от безвозмездно полученных иных активов, предоставленных на условиях при передаче актива, признаются в бухгалтерском учете в момент возникновения права на их получение в составе доходов будущих периодов от безвозмездных поступлений.

Если при передаче актива установлены условия его использования, отражаем такое поступление в составе доходов будущих периодов. Субсидии на иные цели недаром называются целевыми субсидиями: условия их использования прописаны в соглашении.

Субсидии на иные цели учитываем в 2021 году следующим образом:

- начисляем доходы будущих периодов в сумме субсидий на иные цели на основании соглашения, заключенного с учредителем:

Дт 5 205 52 561 (5 205 62 561) Кт 5 401 40 152 (5 401 40 162)

- начисляем доход текущего года по предоставленной субсидии на иные цели в соответствии с отчетом о достижении целевых показателей:

Дт 5 401 40 152 (5 401 40 162) Кт 5 401 10 152 (5 401 10 162)

Как учитывать добровольные пожертвования

Безвозмездные денежные поступления от физических и юридических лиц (за исключением сектора государственного управления и организаций государственного сектора) могут быть текущего и капитального характера — это подстатьи КОСГУ 155 и 165.

В Письме от 21.03.2021 № 02-05-10/18947В Минфин России разъяснил, что добровольные пожертвования от физических или юридических лиц в соответствии с пунктом 9.5.5 Порядка № 209н отражаются по подстатье 155 «Поступления текущего характера от иных резидентов (за исключением сектора государственного управления и организаций государственного сектора)».

Если возмещаем штатному сотруднику командировочные расходы или выдаем деньги под отчет на эти цели, то:

- суточные проводим по подстатье КОСГУ 212 «Прочие несоциальные выплаты персоналу в денежной форме»;

- расходы на проезд, проживание, иные согласованные расходы — по подстатье 226 «Прочие работы, услуги».

Если учреждение перечисляет средства контрагентам (приобретает билеты, оплачивает гостиницу), то:

- приобретение по договору билетов для командированного сотрудника, сервисные и комиссионные сборы при покупке авиа- и железнодорожных билетов (оплата багажа, сборы за пользование постельным бельем) проводим по подстатье КОСГУ 222;

- оплату гостиницы или найма жилого помещения по договору — по подстатье КОСГУ 226;

- оплату полиса медицинского страхования при загранкомандировке — по подстатье КОСГУ 227.

Сотрудник может направиться в командировку на служебном автомобиле. В этом случае:

- если возмещаем расходы работнику (например, на заправку автомобиля или автостоянку), то используем подстатью КОСГУ 226;

- если учреждение заключает договор с контрагентом, то заправка бензином должна проходить по подстатье 343, оплата автостоянки — по 226-й, ремонт автомобиля в служебной командировке — по 225-й.

Согласно ст. 168 ТК РФ работодатель обязан возмещать командированному сотруднику расходы по проезду, расходы по найму жилого помещения и суточные. Иные расходы работник может производить не самостоятельно, а с разрешения или ведома работодателя.

Изготовление проектной документации на пожарную сигнализацию, монтаж системы охраной и пожарной сигнализации

В 2021 году расходы на разработку проектной документации могут быть отнесены на подстатьи КОСГУ 228 «Услуги, работы для целей капитальных вложений» или 226 «Прочие работы, услуги».

По 228-й отражаем расходы на разработку проектной и сметной документации для строительства и реконструкции объектов нефинансовых активов (п. 10.2.8 Порядка № 209н). Проектная документация входит в состав обязательных документов для получения разрешения на строительство.

Если же объекта капвложений нет, то расходы на разработку проектной и сметной документации относим на подстатью 226.

В соответствии с Порядком № 209н установка, приведение в состояние, пригодное к эксплуатации, и работа по модернизации единых функционирующих систем — охранной, пожарной сигнализаций, системы видеонаблюдения — отражаются по подстатье 228 КОСГУ.

Выполнение кадастровых работ

По подстатье 228 учитываем расходы, формирующие стоимость объектов нефинансовых активов при их приобретении, строительстве, модернизации, реконструкции, в том числе с элементами реставрации, техническом перевооружении, достройке, дооборудовании, изготовлении, такие как:

- инженерно-геодезические изыскания;

- выполнение кадастровых работ;

- технологическое присоединение.

Пусконаладочные работы

Согласно п. 3 Порядка 209н отражение расходов зависит от их экономического содержания:

- расходы некапитального характера, осуществляемые при эксплуатации объектов нефинансовых активов «под нагрузкой», проводим по подстатье КОСГУ 225 «Работы, услуги по содержанию имущества»;

- расходы капитального характера на оплату работ по комплексному опробованию и наладке смонтированного оборудования на объектах капитального строительства (в случае оплаты пусконаладочных работ «вхолостую») — по подстатье КОСГУ 228 «Услуги, работы для целей капитальных вложений».

Хозтовары, канцтовары, комплектующие для компьютерной техники, медицинские расходные материалы

- Приобретение хозяйственных и канцелярских товаров учитываем по подстатье КОСГУ 346 «Увеличение стоимости прочих оборотных запасов (материалов)»;

- расходы по приобретению комплектующих для замены составляющих частей компьютерной техники относим на подстатью 346 «Увеличение стоимости прочих оборотных запасов (материалов)»;

- расходы по приобретению автомобильных аптечек, а также санитарных сумок, перевязочных средств (ваты, марли, бинтов), шприцев, игл, катетеров, канюль для переливания, стерильных перчаток и прочих медицинских расходных материалов, антисептиков, дезинфицирующих материалов, систем, применяемых в медицинских целях, учитываем по подстатье 341 «Увеличение стоимости лекарственных препаратов и материалов, применяемых в медицинских целях».

Ценные подарки, сувенирная продукция, ценности для награждения или дарения, БСО

Расходы на приобретение или изготовление ценных подарков, сувенирной продукции, ценностей для награждения или дарения, а также бланки строгой отчетности с 2021 года относим на подстатью КОСГУ 349 «Увеличение стоимости прочих материальных запасов однократного применения».

Эти материальные ценности, пока они находятся в местах хранения (складах), учитываем на счете 0 105 36 349.

Передачу бланков строгой отчетности сотруднику учреждения, который отвечает за их оформление и выдачу, отражаем на забалансовом счете 03 «Бланки строгой отчетности» до момента предоставления им документа, который подтверждает их выдачу (либо уничтожение испорченных бланков).

Одновременно стоимость БСО, выданных с мест хранения, списываем на расходы текущего финансового периода в Дт 0 401 20 272 «Расходы материальных запасов текущего финансового года».

В момент выдачи со склада ценных подарков, сувенирной продукции сотруднику учреждения, ответственному за организацию торжественного мероприятия, указанные материальные ценности отражаем на забалансовом счете 07 «Награды, призы, кубки и ценные подарки, сувениры» до момента их вручения.

Акт о вручении документально подтверждает выдачу ценных подарков и сувенирной продукции и является основанием для списания их стоимости на расходы текущего финансового периода в Дт 0 401 20 272 «Расходы материальных запасов текущего финансового года» (Письмо Минфина России от 26.04.

2021 № 02-07-07/31230).

Сейчас рассматривают изменения в Инструкцию № 157н. У бухгалтера появится возможность не ставить приобретенные ценные подарки и сувениры за баланс на счет 07, а сразу списывать их стоимость в расходы. Для этого ответственное лицо должно подать документы, подтверждающие одновременное приобретение и вручение подарков и сувениров.

Медали для награждения

В соответствии с требованиями Порядка № 209н операции по приобретению медалей в целях награждения (дарения) отражаем по подстатье КОСГУ 349 «Увеличение стоимости прочих материальных запасов однократного применения».

Покупка бутилированной питьевой воды

С бутилированной водой в 2021 году не все так просто:

- если мы покупаем воду для обеспечения питанием, например, детей в дошкольных учреждениях или больных в медицинских организациях, в которых есть система централизованного питьевого водоснабжения и вода соответствует санитарным нормам, отражаем расходы по подстатье 342 КОСГУ;

- если у учреждения нет функции обеспечения питанием, но есть централизованное питьевое водоснабжение и вода соответствует санитарным нормам, расходы относим на подстатью 346;

- если у организации нет централизованного питьевого водоснабжения или ей выдано заключение о непригодности воды, используем подстатью 349.

Приобретение электрических лампочек

Разъяснения есть в Письме Минфина от 26.04.2021 № 02-08-10/31403:

- приобретение лампочек в целях работ, не связанных с капитальными вложениями, учитываем по подстатье КОСГУ 44 «Увеличение стоимости строительных материалов»;

- в целях строительно-монтажных работ, связанных с капитальными вложениями, — по подстатье 347 «Увеличение стоимости материальных запасов для целей капитальных вложений»;

- для обеспечения выполнения функций учреждения, не связанных с проведением строительно-монтажных работ, — по подстатье 346 «Увеличение стоимости прочих оборотных запасов (материалов)».

«Молоко за вредность», которое неплохо бы уже выдавать и бухгалтеру

По подстатье КОСГУ 214 «Прочие несоциальные выплаты персоналу в натуральной форме» отражаем:

- приобретение молока или других равноценных пищевых продуктов для бесплатной выдачи работникам, занятым на работах с вредными условиями труда;

- компенсационную выплату этим работникам в размере, эквивалентном стоимости указанных продуктов.

Подробнее об изменениях в КОСГУ и новых требованиях к ПФХД можно узнать из вебинара Контур.Школы.