При необходимости они могут дополняться и выдаваться в совокупности, так как кассовый чек необходим при ведении налоговой отчетности. Но при этом они могут сосуществовать и функционировать по отдельности.

Однако существует несколько видов чека. Всем давно известен платежный чек. Он представляет собой бланк, подшитый в чековую книгу и предназначенный для выдачи денежных средств предъявителю со счета лица, выписавшего чек.

- Как теперь подтверждать подотчетные расходы

- Покупатель в кассовом чеке

- Новые правила по подотчету с 1 июля 2021 года

- Изменения в 54-ФЗ с года: должно ли подотчетное лицо предоставлять доверенность при покупке за наличный расчет

- Обязательные реквизиты кассового чека и БСО в 2021 году

- Тема: Подотчетное лицо и кассовые чеки с г

- Обязательные реквизиты кассового чека

- Ккт при выплате вознаграждения по договору гпх, зарплаты, при расчетах с подотчетными лицами: письмо с разъяснениями фнс

- Применение ККТ при выплате по договорам ГПХ

- Онлайн-кассы при расчетах с подотчетными лицами

- Нужно ли использовать ККТ при выплате зарплаты

- Новая волна: советы от ФНС начинающим применять онлайн-кассы с 1 июля 2021

- Андрей Владимирович, как предпринимателю выбрать, какую именно онлайн-кассу приобрести?

- А по какому принципу выбирать фискальные накопители?

- Есть ли разница между тем или иным оператором фискальных данных (ОФД)?

- Как правильно зарегистрировать онлайн-ККТ?

- Напомните, пожалуйста, о налоговом вычете для ИП на приобретение кассы.

- Можно ли заявить вычет на покупку онлайн-ККТ, если ИП в своей деятельности совмещает УСН и ЕНВД? И если да, то должна ли при этом ККТ использоваться только на ЕНВД?

- Должно ли подотчетное лицо применять ККТ, если приобретает товары для организации за наличные средства? Если да, то получается, что продавец тоже должен пробить чек. Какой смысл задваивать одну и ту же операцию?

- Предпринимателям на ПСН, которые занимаются розничной торговлей и не имеют наемных сотрудников, можно не применять ККТ до июля 2021. Значит ли это, что у ИП не должно быть сотрудников именно на ПСН в рознице, но они могут быть на другом режиме?

- Предприниматель торгует в розницу. Есть стационарные точки, но бывают и выезды по городам и поселкам (например, по Домам культуры). Смена места торговли — раз в 2-3 дня. Можно ли использовать ККТ как выездную и указать адрес преимущественного места хранения? Или нужно каждый раз перегистрировать при смене места продажи?

- Крупная буровая компания. Операции с ККТ бывают очень редко. Можно ли на всю компанию с филиалами в разных регионах приобрести один аппарат?

- Будет ли онлайн-касса применяться при безналичных операциях?

- Если у организации есть агентский договор с банком, который собирает деньги от покупателей в течение дня, а на следующий день переводит их одной суммой с приложением реестра, то в какой момент организация должна оформлять чеки?

- Выдача денег под отчет работнику в 2021 году

- Последовательность выдачи денег в подотчет

- Порядок проверки и утверждения авансовых отчетов

Как теперь подтверждать подотчетные расходы

К 01.07.2021 фактически окончится повсеместное внедрение онлайн-ККТ. На них перейдут те, кто до этого пользовался отсрочкой, за небольшим исключением. Это значит, что вне закона окажутся бумажные бланки строгой отчетности.

Предупредите работников об этом. Теперь к авансовому отчету они должны будут прилагать либо чек ККТ, либо БСО, сформированный автоматизированной системой — аналогом онлайн-кассы.

И никаких больше заполненных от руки бланков или распечаток из компьютера.

Основной документ, подтверждающий расход подотчетной суммы, называется авансовый отчет. Но только лишь его одного недостаточно. К нему должны прилагаться подтверждающие траты подотчетника чеки, квитанции, счета и т.п.

Покупатель в кассовом чеке

Указывать реквизиты покупателя (юрлица или ИП) в кассовом чеке нужно с 1 июля 2021 года. Это требование установлено Федеральным законом от 3 июля 2021 года N 192-ФЗ. До 01.07.2021 указывать в кассовом чеке ИНН покупателя и наименование покупателя не обязательно.

Федеральным законом 54-ФЗ установлено, что при проведении расчетов организации и предприниматели должны применять контрольно-кассовую технику. Под расчетами понимается как прием, так и выплата денежных средств, и получается, что кассовый чек должны сформировать обе стороны расчета, если это юрлица и (или) ИП.

Новые правила по подотчету с 1 июля 2021 года

Льготный порядок прижился и продолжает действовать. Но пользоваться командировочным лицам данным послаблением пока опасно. Электронный проездной билет надо обязательно по старинке распечатывать и во время досмотра просить сотрудников аэропорта проставлять на нем соответствующий штамп. После — прикладывать к авансовому отчету. На этом настаивают специалисты из Минфина.

Ужесточаются требования к оформлению чека, если подотчетник приобретает ценности по доверенности от имени фирмы или бизнесмена. То есть товар сотрудник покупает не как физлицо. Тогда продавец должен пробить на чеке наименование и ИНН покупателя, страну происхождения товара, номер таможенной декларации и сумму акциза. Подробнее — смотрите статью 1 Закона от 03.07.2021 № 192-ФЗ.

Изменения в 54-ФЗ с года: должно ли подотчетное лицо предоставлять доверенность при покупке за наличный расчет

ПИСЬМОот 10 августа 2021 г. N АС-4-20/15566@: Идентификация покупателя (клиента) как организации происходит на основании предъявляемой им доверенности на совершение расчетов от имени организации.

Также важным фактором взаимодействия двух организаций является договор. В случае соблюдения указанных условий расчет осуществляется между организациями, и при таком расчете применяется одна единица ККТ и формируется один кассовый чек.

При этом ККТ применяется лицом, которое оказывает услуги (продает товары, выполняет работы), с выдачей (направлением) кассового чека.

При этом, если продавцом достоверно не установлен статус лица как подотчетного (например, что могло быть достигнуто предъявлением подотчетным лицом доверенности), то ККТ продавцу следует применять в порядке, предусмотренном для расчета с покупателем — физическим лицом.

помогите разобраться, каким образом подотчетнику покупать материалы в магазине с 01.07.2021? 03.07.2021 N 192-ФЗ: 6.1.

Кассовый чек или бланк строгой отчетности, сформированные при осуществлении расчетов между организациями и (или) индивидуальными предпринимателями с использованием наличных денег и (или) с предъявлением электронных средств платежа, наряду с реквизитами, указанными в пункте 1 настоящей статьи, должен содержать следующие реквизиты:

1) наименование покупателя (клиента) (наименование организации, фамилия, имя, отчество (при наличии) индивидуального предпринимателя);

Обязательные реквизиты кассового чека и БСО в 2021 году

Обратите внимание: выполнить все требования актуальной редакции Закона 54-ФЗ к реквизитам в кассовом чеке можно с нашей помощью. Наши грамотные специалисты смогут настроить ваше оборудование до актуального соответствия 54-ФЗ.

Что касается обязательных реквизитов БСО, то в случае, если организация находится в труднодоступной области, последние три пункта из списка обязательных реквизитов чека онлайн-кассы могут не указываться.

Кроме того, Правительство РФ предупреждает в законе, что оно может дополнить список еще одним обязательным реквизитом – кодом товарной номенклатуры – в случае, если он определен.

В остальном, все реквизиты БСО ничем не отличаются от реквизитов чека онлайн-кассы.

Тема: Подотчетное лицо и кассовые чеки с г

Уважаемые коллеги, добрый день!

В связи с разъяснениями в письмах Минфина подскажите, пожалуйста, правильно ли я понимаю, что с 01.07.2021 г. если подотчетное лицо приобретает товары, услуги у организации или ИП, то ему при предъявлении доверенности должны пробить кассовый чек с указанием Наименования покупателя, ИНН, т.е.

компании, где работает подотчетное лицо и куда он будет отчитываться по авансовому отчету. А в случае, если ему выдадут чек без этих обязательных реквизитов с 01.07.2021 г., то расходы по данному чеку компания не сможет принять в расход по налогу на прибыль.

А также вопрос с НДФЛ, необходимо ли будет его удерживать? Расчет подотчетное лицо осуществляет корпоративной картой или наличными денежными средствами.

https://www.youtube.com/watch?v=3HkNkofSHaA

И еще один вопрос: В письмах Минфина вот такая фраза «Идентификация покупателя (клиента) как организации происходит на основании предъявляемой доверенности на совершение расчетов от имени организации.

Также важным фактором взаимодействия двух организаций является договор» Не ясна формулировка «является договор», при покупке подотчетным лицом товаров, услуг договор никто не оформляет. При этом лимит расчетов наличными между юр.

лицами в рамках одного договора — не более 100 000 руб. Как необходимо понимать данную фразу?

Обязательные реквизиты кассового чека

- наименование документа;

- порядковый номер документа за смену;

- дата, время проведения расчета;

- место, адрес, где осуществляется расчет в зависимости от места его проведения (почтовый адрес здания, либо наименование, номер транспортного средства и адрес организации (ИП), либо адрес сайта в Интернете);

- наименование организации (фамилия, имя, отчество ИП);

- ИНН организации (ИП);

- применяемая система налогообложения;

- признак расчета (приход, возврат прихода, расход, возврат расхода);

- наименование товаров, работ, услуг, их количество, цена за единицу, стоимость, ставка НДС (за исключением случаев, когда расчет производится пользователем, не являющимся плательщиком НДС или освобожденным от НДС, а также при расчетах за товары, не подлежащие налогообложению НДС);

- сумма расчета с отдельным указанием ставок и сумм НДС (за исключением случаев, когда расчет производится пользователем, не являющимся плательщиком НДС или освобожденным от НДС, а также при расчетах за товары, не подлежащие налогообложению НДС);

- форма расчета (наличные деньги, электронный платеж), сумма оплаты наличными деньгами и (или) электронно;

- должность и фамилия лица, осуществившего расчет с покупателем, оформившего кассовый чек и выдавшего его покупателю (за исключением расчетов, произведенных через автоматические устройства, применяемых, в том числе и при расчетах в безналичном порядке в Интернете);

- регистрационный номер ККТ;

- заводской номер фискального накопителя;

- фискальный признак документа;

- порядковый номер фискального документа;

- адрес сайта ОФД в Интернете, на котором в дальнейшем можно будет проверить факт записи этого расчета и подлинности фискального признака;

- телефон или адрес электронной почты покупателя (в случае передачи ему кассового чека в электронной форме);

- адрес электронной почты отправителя кассового чека в электронной форме (в случае передачи покупателю кассового чека электронно);

- номер смены;

- фискальный признак сообщения (для кассовых чеков, хранимых в фискальном накопителе или передаваемых ОФД);

- QR-код;

- номер версии ФФД (для электронной формы);

- код формы фискального документа (для электронной формы);

- код товара.

Ккт при выплате вознаграждения по договору гпх, зарплаты, при расчетах с подотчетными лицами: письмо с разъяснениями фнс

Органы власти, контролирующие процесс применения контрольно-кассовой техники российскими предприятиями — прежде всего, это ФНС, периодически публикуют разъяснения по различным проблемным вопросам, касающихся правоприменительной практики законодательства о ККТ.

Ознакомимся с несколькими свежими рекомендациями от налоговиков, отраженными в письмах, которые были опубликованы ведомством в августе 2021 года и касаются применения онлайн-касс при оформлении выплат по договорам гражданско-правовового характера (ГПХ), зарплаты работникам и покупок через подотчетных лиц.

Применение ККТ при выплате по договорам ГПХ

В письме от 10.08.2021 года № АС-4-20/15566@ (ССЫЛКА) налоговики разъяснили вопрос о необходимости задействования онлайн-касс в расчетах между ИП или юрлицом, выступающим в качестве заказчика по гражданско-правовому договору, и физлицом-подрядчиком (не зарегистрированным как ИП).

Действительно, такие правоотношения очень распространены: человек выполняет для фирмы какую-то работу, а с ним быстро рассчитываются наличными (либо переводят денежные средства на карту) — без заключения трудового договора (но с подписанием соглашения по ГК РФ — по которому на выданную сумму нужно начислить НДФЛ и социальные взносы).

В силу повсеместного роста интереса к онлайн-кассам (подстегнутого не менее повсеместным распространением обязанности применять их по закону) многие бизнесы задаются вопросом: стоит ли «подкреплять» документально факт оплаты работ по гражданско-правовому договору кассовым чеком — поскольку сделка, так или иначе, осуществляется с физлицом?

Еще одна причина появления подобного вопроса — в том, что законодательством об онлайн-кассах в принципе предусмотрены выплаты денежных средств от ИП или юрлица, владеющего онлайн-кассой, гражданам — при возврате товаров или при приобретении в установленном законом порядке товаров от граждан (например, овощей от фермеров для дальнейшей перепродажи, или металлолома — от любого человека, который его принесет). Уместно ли говорить об аналогии между подобным оборотом товаров и работой, выполненной по гражданско-правовому договору?

ФНС разъясняет, что под юрисдикцию законодательства о применении ККТ — прежде всего, Закона № 54-ФЗ, попадают денежные выплаты от субъекта, выполнившего какие-либо платные работы или услуги (продавшего товары), и получившего за них денежные средства, а не наоборот (когда кто-то платит за товары или услуги).

В данном случае такой субъект — физлицо, не зарегистрированное как ИП — оно выполнило услугу по договору и получает оплату. ФНС указывает, что физлицо, не зарегистрированное как ИП, не может быть владельцем онлайн-кассы — устройства, применяемого в соответствии с Законом № 54-ФЗ.

Соответственно, с точки зрения налоговиков, работник в принципе не может оформить «прием» (или «возврат») выручки по законодательству о применении ККТ.

https://www.youtube.com/watch?v=UeIfIj6jzF0

Таким образом, как считает ФНС, при расчетах по договору ГПХ между заказчиком и подрядчиком в статусе физлица, не зарегистрированного как ИП, ККТ применять не нужно.

Выдача денег будет оформляться иными способами — в частности, потребуется составить расходно-кассовый ордер.

Отметим, что РКО применяется и для документирования операций на онлайн-кассе: в конце дня в него заносятся сведения по наличным денежным средствам, которые выданы покупателям при возврате товара (в соответствии с отчетом о состоянии счетчиков). Но это правоотношение не связано с гражданско-правовыми договорами подряда, и правовых аналогий здесь искать не нужно.

При этом, текущая точка зрения ФНС по «гражданско-правовому» вопросу все же не бесспорна. Дело в том, что Законом № 54-ФЗ (и Форматами фискальных документов, которые дополняют его) в составе кассового чека устанавливается особый реквизит — «Признак расчета». Он может принимать несколько значений, среди которых — признаки «Расход» и «Возврат расхода».

На уровне федеральных нормативных актов (в частности, в Законе № 54-ФЗ и самих ФФД) не регламентированы конкретные случаи применения указанных признаков. Но в различных публикациях и интервью специалисты ФНС неоднократно высказывались об особенностях применения указанных признаков в кассовом чеке.

Так, одним из поводов для формирования чека с признаком «Расход», по мнению ФНС, озвученному в ряде публикаций, может быть закупка ИП или юрлицом, которое владеет онлайн-кассой, тех или иных товаров у физического лица (либо оплата оказанных им услуг).

Как раз говорим об обозначенной выше ситуации, когда магазин что-то покупает у фермера для дальнейшей перепродажи (или металлолом).

Из разъяснений ФНС не понятно до конца, чем такая закупка принципиально отличается от оплаты услуг по гражданско-правовому договору (тем более, что и та и другая сделка проходят в юрисдикции Гражданского Кодекса).

ККТ при такой закупке в соответствии с прямым предписанием закона использует не физлицо (которое не может быть владельцем онлайн-кассы), а ИП или юрлицо, осуществившее закупку — онлайн-кассу применить как раз может.

Почему же кассу не рекомендуется применять при оплате услуг по договору подряда — когда, в теории, даже состав участников правоотношений может быть тем же самым (например, если ИП, купив у фермера овощи и задокументировав эту покупку на онлайн-кассе, одновременно рассчитывается с ним за услугу по договору подряда — в виде доставки овощей на собственном транспортном средстве)?

Можно предположить, что ФНС, комментируя применение ККТ в рамках гражданско-правовых договоров, обозначает невозможность проведения в рамках таких договоров кассовой операции, обратной расходу.

И это вполне логично: «вернуть» оплаченную работу — если уж за нее согласились заплатить, по определению невозможно (можно лишь аннулировать оплату — если к работе в конечном итоге будут претензии, но сама работа останется неизменно выполненной).

В то время как вернуть физлицу некачественные овощи магазин сможет без проблем (и отразить эту операцию в составе фискальных данных по реквизиту «Возврат расхода» — обратному реквизиту «Расход»).

Примечательна следующая формулировка в рассматриваемом письме от ФНС — о том, что «в случае приема металлолома» применение ККТ необходимо, так как «услугу оказывает сама организация» (подразумевается, очевидно, услуга по приему металлолома). И, выдавая продавцу металлолома чек, фирма удостоверяет факт оказания соответствующей услуги. Вероятно, с фермерскими продуктами то же самое — фиксируется «услуга» по приему овощей.

Кроме того, в письме от 14.08.2021 № АС-4-20/15707 (ССЫЛКА) налоговики прямо указывают, что если деятельность хозяйствующего субъекта направлена на покупку товаров у физлиц в целях их дальнейшей перепродажи, то ККТ применять необходимо.

Таким образом, правомерно полагать, что оплату труда по гражданско-правовому договору ФНС не относит к «услуге организации» (которая подлежала бы отражению на уровне фискальных документов) либо к сделкам, при которых происходит перепродажа чего-либо (очевидно, что «перепродажа» работы невозможна). И этот критерий следует считать первоочередным, поскольку он закреплен сразу в нескольких письмах от ведомства.

Вопрос: нужно ли выдавать работнику по гражданско-правовому договору кассовый чек при осуществлении оплаты за сделанную им работу?

Ответ ФНС: нет, поскольку такое правоотношение не образует «услуги» со стороны работодателя (которая подлежала бы фискализации в чеке) либо правоотношения «перепродажи» (при которых ККТ могла бы применяться заказчиком или покупателем — с применением признака расчета «Расход» в составе реквизитов кассового чека).

Онлайн-кассы при расчетах с подотчетными лицами

ФНС в рассматриваемом письме дало разъяснения по другому актуальному вопросу — о применении ККТ в расчетах, при которых покупателем выступает не рядовой гражданин, а подотчетное лицо работодателя — ИП или организации.

Такие расчеты могут производиться, если работодатель поручил сотруднику рассчитаться с контрагентом наличными — с использованием денежных средств, которые выданы под отчет (наличными либо посредством зачисления на карту).

Как считают налоговики, подобные расчеты могут попадать под юрисдикцию Закона № 54-ФЗ. Дело в том, что законе сказано, что ККТ применяется в случае, если между двумя хозяйствующими субъектами производятся расчеты с помощью электронных средств с предъявлением.

При этом, как отмечает ФНС, физлицо, производящее оплату, должно быть точно идентифицировано как представитель хозяйствующего субъекта — по предъявленной доверенности или с учетом содержания договора (по которому должно следовать, что оплата производится именно за поставку).

Нужно отметить, что результаты такой идентификации, если человек расплатился по карте, не влияют на необходимость применения ККТ.

Она будет применена в любом случае: если идентификация пройдет успешно, что кассовый чек будет напечатан исходя из требований Закона № 54-ФЗ, установленных в отношении расчетов между хозяйствующими субъектами, а если нет — чек будет в любом случае напечатан в обычном порядке, как для рядового покупателя.

https://www.youtube.com/watch?v=EPbDp1zcT0M

Если покупатель не применяет электронное средство платежа — то есть, карту, и рассчитывается наличными, то при успешной его идентификации как представителя юрлица ККТ применять становится необязательно (оплата в этом случае подтверждается выдачей приходно-кассового ордера продавцом). При неуспешной — автоматически применяется только вторая схема формирования чека — «общая».

Другое дело, что статус покупателя, как указывает ФНС, может повлиять на содержание кассового чека. Правда — только с 1 января 2021 года. Дело в том, что тогда вступят в силу поправки к Закону № 54-ФЗ, по которым в кассовом чеке появится ряд новых реквизитов, а именно:

- наименование покупателя как хозяйствующего субъекта;

- ИНН покупателя (фактического — если говорить о том, что человек, который расплатился в магазине, представляет интересы покупателя).

Эти реквизиты предполагается заполнять только в предусмотренных законом случаях, и только если они есть в распоряжении продавца.

Рассматриваемый сценарий вполне подходит под такое условие: при идентификации покупателя как представителя ИП или организации продавец почти наверняка узнает наименование и ИНН фактического покупателя.

И их нужно будет отразить в кассовом чеке, выданном представителю.

Но до 1 января 2021 года, как указывает ФНС, никаких новых реквизитов в кассовом чеке не появится. Таким образом, на практике чек для представителя юрлица (или ИП) и чек для обычного физлица отличаться не будут.

Вопрос: нужно ли применять ККТ, если покупатель рассчитывается за товар, представляя своего работодателя — ИП или организацию?

Ответ: зависит от разных факторов. ККТ применяется:

- Если покупатель рассчитывается по карте, и, вместе с тем:

- его удалось идентифицировать как представителя своего работодателя на основании доверенности;

- он пришел к продавцу, чтобы рассчитаться по договору с помощью денежных средств, выданных работодателем под отчет.

С 1 января 2021 года в чеке, выдаваемом такому покупателю, должны быть отражены наименование или ИНН работодателя.

- Если покупателя не удалось идентифицировать как представителя какого-либо хозяйствующего субъекта (способ оплаты — наличными или по карте, значения не имеет).

Но в этом случае кассовый чек выдается физлицу в общем порядке.

ККТ не применяется, если покупатель рассчитывается наличными и, вместе с тем, его удалось идентифицировать как представителя работодателя. Но в этом случае прием денежных средств подтверждается с помощью ПКО.

Нужно ли использовать ККТ при выплате зарплаты

Рассматриваемый вопрос, по которому ФНС также дало разъяснения, имеет очевидную взаимосвязь с предыдущим.

Выше мы изучили ситуацию, при которой подотчетное лицо рассчитывается с контрагентом компании, придя туда по поручению работодателя, за счет денежных средств, которые получены под отчет.

И в рамках такого правоотношения работнику, очевидно, нужно предварительно как-то получить используемые денежные средства.

Вопрос — в том, следует ли работодателю, выдавшему работнику денежные средства под отчет, документировать данную операцию с помощью чека онлайн-кассы. Аналогичное с точки зрения оборота денежных средств относительно кассы правоотношение — выдача заработной платы. Соответственно, многие бизнесы также задаются вопросом — нужно ли выдавать чек при выплате зарплаты?

ФНС считает, что ни в первом, ни во втором случае ККТ применять не требуется.

По мнению налоговиков, выдача денежных средств работодателем под отчет работнику либо выплата заработной платы не подходят под определение «расчетов» по Закону № 54-ФЗ, в то время как исключительно расчеты попадают под юрисдикцию данного нормативного акта.

«Расчеты», напоминает ФНС — это транзакции, связанные с оборотом товаров, оказанием работ, услуг, приемом ставок, выплатой выигрышей. Правоотношения с участием работодателя и работника, очевидно, не подходят под такие критерии.

https://www.youtube.com/watch?v=47fob5YI6KI

Важный нюанс: в знакомом нам письме № АС-4-20/15707 ФНС указывает на необходимость применения ККТ в случае, если работник погашает перед работодателем задолженность за купленные товары (работы, услуги) за счет удержаний со своей зарплаты. В этом сценарии, как считают налоговики, имеет место «расчет», и ККТ применять нужно.

Но, совершенно очевидно, что приведенная позиция ФНС требует дополнительных разъяснений. Неясно, что понимать под «приобретенными товарами» (для чего они куплены — для нужд фирмы или в иных целях) и как образуется «задолженность» (вследствие чего — противоправных действий работника или чего-то иного). Нужно ждать дополнительных сведений из ФНС по этому вопросу.

Вопрос: нужно ли применять ККТ при выдаче денежных средств работнику (под отчет или в виде зарплаты)?

Ответ: нет, поскольку такая выдача не попадает под определение «расчетов» по Закону № 54-ФЗ, и действие данного закона на подобные выплаты не распространяется.

В будущем возможны более детальные разъяснения от ФНС по применению ККТ в случаях, когда у работника образуется задолженность перед работодателем, и он рассчитывается по ней за счет удержаний с заработной платы.

Советуем посмотреть ПОДБОРКУ ПОЛЕЗНЫХ ОНЛАЙН-СЕРВИСОВ и ПО, которые будут полезны многим предпринимателям.

Звоните по телефону +7 (499) 348-19-87 (работаем во всех регионах РФ), если хотите узнать цены на ККТ, зарегистрировать кассу в ФНС, выпустить КЭП, подключить онлайн-кассу к ОФД.

Новая волна: советы от ФНС начинающим применять онлайн-кассы с 1 июля 2021

560 тысяч юридических лиц и ИП в России уже сейчас применяют онлайн-ККТ, ежедневно по каналам связи в налоговую службу поступает 120 млн электронных чеков. Для еще одной «волны» налогоплательщиков обязанность применять онлайн-кассы наступит 1 июля 2021 года,.

На решение вопросов по подключению для них осталось не так много времени. Как выбрать кассовый аппарат и фискальный накопитель, как получить налоговый вычет на их приобретение и как зарегистрировать ККТ, БУХ.

1С рассказал Андрей Бударин, начальник Управления оперативного контроля ФНС России.

Андрей Владимирович, как предпринимателю выбрать, какую именно онлайн-кассу приобрести?

На сегодняшний день в России насчитывается 42 производителя контрольно-кассовой техники. В реестр ФНС включены 128 моделей ККТ общей численностью более 4 млн аппаратов.

В этот реестр выпущенные с завода аппараты попадают после прохождения исследования в экспертной организации (таковых 8).

На учет в налоговых органах поставлено 1,7 млн экземпляров ККТ, а это значит, что потребителям, для которых обязанность применять онлайн-кассы наступает в этом и следующем годах, есть из чего выбирать.

Стоит учитывать свои потребности и специфику работы. Большая часть выпускаемых аппаратов универсальна, то есть выдает одновременно и бумажные, и электронные чеки. Но некоторые модели не включают в себя принтер.

Они предназначены только для электронной отправки чеков (например, в интернет-магазине). Маркировка таких моделей, как правило, заканчивается на букву С.

Есть специализированные устройства для вендинговых автоматов (название заканчивается на А).

А по какому принципу выбирать фискальные накопители?

Фискальный накопитель (ФН) – устройство размером со спичечный коробок, ключевой элемент онлайн-кассы. В него записываются все сведения об оформленных электронных чеках.

Это одновременно и архив, и страховка для налогоплательщика при нестабильной связи: если с интернет-соединением что-то случилось, новые чеки будут записываться в накопитель, а затем, при восстановлении соединения, все разом будут переданы в налоговую службу.

https://www.youtube.com/watch?v=pCvk5S-vf6w

В России насчитывается 7 производителей фискальных накопителей. В реестре – 3,01 млн экземпляров ФН пятнадцати моделей.

Разные модели фискальных накопителей рассчитаны на разный срок действия – 13, 15 или 36 месяцев. Но в любом случае после замены ФН налогоплательщик обязан хранить его в течение 5 лет, чтобы в случае отсутствия информации у налоговиков можно было доказать, что вы ее передавали.

Так что общая рекомендация – относиться к устройству со всей серьезностью. Кстати, ваша касса может быть в «облаке», но ФН все равно будет реальным, только находиться будет не у вас.

После окончания срока действия его все равно придется получить у организации, которая предоставляет облачный сервис, и хранить у себя.

Чем меньше срок действия, тем ФН дешевле, но надо учитывать один аспект.

Предельное количество записей в любом накопителе (отражено в техпаспорте) в среднем составляет около 250 тысяч, независимо от срока его службы.

Поэтому если ваш бизнес подразумевает выдачу большого количества чеков, логично покупать ФН с малыми сроками действия. В противном случае ФН «переполнится» еще до того, как срок закончится.

Как известно, сегодня есть три формата фискальных документов — 1.0 1.05 и 1.1. Чем выше версия, тем больше объем передаваемой информации. Разные модели ФН поддерживают разные форматы. Чем сложнее ваши продажи, тем более продвинутый формат вам нужен.

Может вам достаточно всегда 1.05? А если есть авансы, кредиты, подарочные карты, то нужен уже 1.1. Версия формата 1.0, напомню, прекращает действовать с 1 января 2021 года.

Только надо учитывать – а ваша учетная система или ваш кассир готов работать с последним форматом?

Для стандартных розничных продаж, при этом, очень мало что меняется. Основные изменения будут в том случае, если вы работаете с авансами или по агентской схеме.

Есть ли разница между тем или иным оператором фискальных данных (ОФД)?

В нашей стране работают 18 ОФД.

Цена на услуги у всех примерно одинаковая, а вот сервис разный.

Самые «продвинутые» не только передают ваши чеки, но и предоставляют анализ данных по продажам, работе ваших кассиров, состоянии рынка в интересующем вас сегменте.

Как правильно зарегистрировать онлайн-ККТ?

Можно сделать это по старинке – отнести заявление на бумаге в ИФНС.

Но 93-94% пользователей поступают иначе и регистрируют кассу через интернет, в личном кабинете ККТ на сайте налоговой службы. Процесс занимает около 15 минут.

Сейчас также есть возможность регистрации кассы через ОФД, но при этом времени нужно несколько больше, на сам процесс регистрации требуется около 30 минут.

Там же, в личном кабинете, можно перерегистрировать кассу, если сменились параметры ее работы (например, адрес установки). И, соответственно, снять аппарат с регистрации.

В перспективе в кабинете появится информация об обнаруженных ФНС нарушениях в работе кассы. Пока что такие извещения выдаются на бумаге.

Напомните, пожалуйста, о налоговом вычете для ИП на приобретение кассы.

В конце прошлого года в НК РФ были внесены поправки, в соответствии с которыми индивидуальные предприниматели, приобретающие онлайн-ККТ, получили право уменьшить сумму налога на 18 000 рублей за каждый приобретенный аппарат.

Только помните, что для получения вычета ККТ нужно зарегистрировать не позднее установленного в законе срока (1 июля 2021 или 2021 года).

Можно ли заявить вычет на покупку онлайн-ККТ, если ИП в своей деятельности совмещает УСН и ЕНВД? И если да, то должна ли при этом ККТ использоваться только на ЕНВД?

Вычет можно заявить по ЕНВД, если расходы по приобретению ККТ не были учтены при исчислении налогов, уплачиваемых в связи с применением иных режимов налогообложения (УСН с объектом налогообложения «доходы, уменьшенные на величину расходов»).

А использовать аппарат можно в деятельности по ЕНВД и УСН.

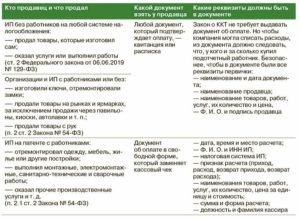

Должно ли подотчетное лицо применять ККТ, если приобретает товары для организации за наличные средства? Если да, то получается, что продавец тоже должен пробить чек. Какой смысл задваивать одну и ту же операцию?

Идентификация покупателя как юридического лица происходит на основании предъявляемой им доверенности на совершение расчетов от имени юрлица. Также важным фактором взаимодействия юридических лиц является договор.

Если данные условия соблюдены, то получается, что фактически встретились два юридических лица, совершающих один расчет, который оформляется одним чеком, сформированным на одной кассе.

https://www.youtube.com/watch?v=BEtz1YXY6j8

В случае расчета с подотчетным лицом, не уполномоченным на представление интересов юридического лица соответствующей доверенностью, следует применять ККТ также, как и с обычным покупателем.

В законопроекте №344048-7, который вносит поправки в закон № 54-ФЗ и сейчас рассматривается Госдумой, есть инициатива – в чек вставить реквизиты второй стороны, если вторая сторона – ЮЛ или ИП.

Это уточнение позволит (в описанном примере с юридическими лицами) оформить расчет одним чеком с идентификацией обеих сторон.

Предпринимателям на ПСН, которые занимаются розничной торговлей и не имеют наемных сотрудников, можно не применять ККТ до июля 2021. Значит ли это, что у ИП не должно быть сотрудников именно на ПСН в рознице, но они могут быть на другом режиме?

В законе отсрочка дана для ИП, не имеющих наемных работников, неважно, на каком режиме. Если у вас сегодня есть наемные работники, для вас срок наступает 1 июля 2021 года.

Предприниматель торгует в розницу. Есть стационарные точки, но бывают и выезды по городам и поселкам (например, по Домам культуры). Смена места торговли — раз в 2-3 дня. Можно ли использовать ККТ как выездную и указать адрес преимущественного места хранения? Или нужно каждый раз перегистрировать при смене места продажи?

Можно зарегистрировать как выездную. Тем более что число перерегистраций кассы в фискальном накопителе ограничено.

Но тут возникает вопрос указания в чеке сведений о месте расчета. Вот его придется периодически менять.

Крупная буровая компания. Операции с ККТ бывают очень редко. Можно ли на всю компанию с филиалами в разных регионах приобрести один аппарат?

Можно. Если в момент расчета место расчета будет отражаться правильно – то есть аппарат будет присутствовать именно в этом месте.

Если же касса будет стоять только в центральном офисе, то нет (за исключением расчетов в сети Интернет).

Будет ли онлайн-касса применяться при безналичных операциях?

Да, как при оплатах банковской картой, так и в случае, когда физлицо приходит в офис банка с наличными и поручает произвести какую-то оплату в адрес продавца. Это тот самый законопроект №344048-7.

Сейчас чеки можно не выписывать, если платеж производился через кассу банка (не по карте), но для этого надо быть точно уверенными именно в таком способе оплаты со стороны покупателя и быть готовыми доказать это налоговикам. Так что лучше подстраховываться.

Если у организации есть агентский договор с банком, который собирает деньги от покупателей в течение дня, а на следующий день переводит их одной суммой с приложением реестра, то в какой момент организация должна оформлять чеки?

В тот момент, когда узнала (или должна была узнать) о совершенном расчете из выписки по банку.

Выдача денег под отчет работнику в 2021 году

Необходимость ведения кассовой дисциплины не зависит от наличия ККМ или выбранной системы налогообложения.

Вы можете не иметь кассовый аппарат, а просто выписывать БСО (бланки строгой отчетности), но при этом все равно должны соблюдать правила кассовый дисциплины. Правило здесь одно – если есть движения наличных денежных средств, то кассовую дисциплину нужно соблюдать.

Однако, с июня 2014 года действует упрощенный порядок ведения кассовой дисциплины, который в наибольшей степени коснулся индивидуальных предпринимателей.

Теперь ИП больше не обязаны вести кассу наравне с организациями и оформлять кассовые документы (ПКО, РКО, кассовая книга). Предпринимателям необходимо только формировать документы, подтверждающие выплату заработной платы (расчетно-платежные и платежные ведомости).

Также, согласно упрощенному порядку, ИП и малые предприятия (количество работников не более 100 человек и выручка не более 800 млн. рублей в год) больше не обязаны устанавливать лимит остатка наличных денег по кассе.

https://www.youtube.com/watch?v=M1pIFTuOyoU

Все правила кассовой дисциплины перечислены в указаниях Банка России (Указание от 11 марта 2014 г. № 3210-У и Указание от 7 октября 2013 г. № 3073-У).

Последовательность выдачи денег в подотчет

Как происходит выдача денег? Дана пошаговая инструкция.

Итак, организация вправе перечислить подотчетные деньги на ту же банковскую карту, на которую перечисляется зарплата сотрудника, при условии, что это предусмотрено учетной политикой. Вместе с тем, если бухгалтер хочет полностью обезопасить себя от лишних споров с контролирующими ведомствами, по возможности все расчеты по подотчетным суммам проводите через кассу.

В любом случае ответственности за перечисление подотчетных денег сотрудника на ту же банковскую карту, на которую перечисляется его зарплата, не установлено. К числу кассовых нарушений (нарушения порядка работы с наличными деньгами и ведения кассовых операций) перечисление подотчетных сумм на зарплатную карту не относится

().

Часто материальные ценности приобретают подотчетные лица организации. Выдать деньги в подотчет можно из кассы предприятия. А безопасно ли оплачивать товары и услуги с корпоративной карты или с личной карты сотрудника? Учет таких операций и их налоговые последствия рассмотрим в этой статье.

к меню

Порядок проверки и утверждения авансовых отчетов

С 1 июля 2021 года бухгалтеры должны принимать от работников документы на подотчет по новому списку. Старый порядок использовать нельзя. Редакция журнала «Упрощенка» подготовила ответы на все вопросы.

Первый день июля 2021 года — без преувеличения целая веха для бухгалтеров и компаний в целом. Повсеместный переход на онлайн-кассы — за отдельными льготными исключениями — влечет за собой необходимость перестройки и в других сферах.

Так, подотчетники напрямую должны учитывать июльские «кассовые» изменения. Нужно иметь в виду и другие поправлки, которые непосредственно отразились на оформлении авансотчета. Иначе есть риск, что компания не сможет учесть подотчетные траты. Обо всем — по порядку.

Проведите для сотрудников компании ликбез по следующим пунктам.

С первого июльского дня большинство чеков должны быть электронными. И их реквизиты — меняются. Нужно помнить, что списать расходы компания сможет без проблем, только если в бумагах есть все нужные реквизиты.

В частности, после июня в поле «форма расчета» вместо «электронными» должно стоять «безналичными».

Ужесточаются требования к оформлению чека, если подотчетник приобретает ценности по доверенности от имени фирмы или бизнесмена. То есть товар сотрудник покупает не как физлицо. Тогда продавец должен пробить на чеке наименование и ИНН покупателя, страну происхождения товара, номер таможенной декларации и сумму акциза. Подробнее — смотрите статью 1 Закона от 03.07.2021 № 192-ФЗ.

С 1-го же июля электронными по общему правилу должны быть бланки строгой отчетности. Типографские БСО запретили всем, кто не имеет каких-либо постоянных или временных льгот по новым онлайн-кассам. БСО нового поколения должны изготавливаться с помощью специальных онлайн касс, подобных тем, что печатают онлайн-чеки. То есть данные о продаже услуги будут также поступать оперативно в ФНС.

В частности, компании и ИП с работниками на ОСН, УСН, ЕНВД, оказывающие услуги населению, больше не вправе выписывать обычные БСО. Так что если подотчетник оплачивал мойку, ремонт и прочие такие услуги, он должен получить кассовый чек.

Квитанции вместо чеков ККТ смогут выписывать только патентщики по некоторым услугам. А также — ИП без работников, попавшие под льготу до 1 июля 2021 года.

Если продавец все же дает древний «строгий» бланк, пусть подотчетник узнает, почему, на каком основании. Лучше всего — попросить у торговца письмо от его имени со ссылкой на соответствующую норму закона. Ту, согласно которой продавец имеет право не эксплуатировать онлайн-ККТ. Либо выдать копию документа — основания для невыдачи чека.

Вместо бумажного чека после июня продавцы могут давать распечатки из мобильных приложений или даже коды для скачивания. Например, как в случае с новой категорией бизнесменов — самозанятыми.