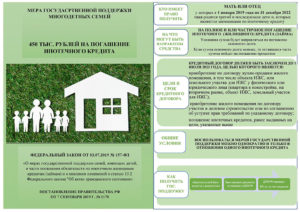

Детская (семейная) ипотека, как прозвали сегодняшнюю ипотеку для молодых семей — это специальная ипотечная программа для семей с двумя или тремя детьми, в которой государство оплачивает кредитной организации разницу между фактической ипотечной ставкой и 6%.

- Кто НЕ может участвовать в ипотечной программе

- Категории заемщиков, подходящих под программу детской (семейной) ипотеки

- Требования детской (семейной) ипотечной программы к заемщику

- Условия детской (семейной) ипотеки

- Остальные условия ипотечной программы

- На какие виды жилья рассчитана программа детской (семейной) ипотеки

- Рефинансирование действующей ипотеки под 6% программы «семейная ипотека»

- Семейная ипотека с государственной поддержкой в 2021 г. новости

- Что такое семейная ипотека и её виды

- Семейная ипотека с господдержкой 6 процентов с 2021 года

- Указ Путина

- Постановление правительства

- Изменения 2021 года

- Сколько надо получать чтобы одобрили ипотеку?

- Сколько может уходить на погашение кредита

- Сколько должна быть зарплата, чтобы взять ипотеку

- Делаем расчеты

- Если ипотеку оформляет семья

- Все индивидуально

- Социальная ипотека для молодой семьи в 2021 году: что это такое, основные условия и цель программы, список необходимых документов и размер матпомощи

- Причины для разработки программы

- Цели программы

- Виды финансирования молодых семей

- Для кого предназначена субсидия

- Цели материальной помощи

- Перечень документов

- Особенности определения потребности в жилье

- Расчет суммы выплаты

- Алгоритм действий

- Функционирование программы в Москве

- Работа указа в Московской области

- Действие программы по регионам

- Будущее программы «Молодая семья»

- Как семье с детьми получить льготную ипотеку

- Кто может рассчитывать на льготную ипотеку?

- На каких условиях дают льготную ипотеку?

- Какое жилье можно купить?

- Какие еще требования предъявляют к заемщикам?

- Можно ли на льготных условиях рефинансировать другой ипотечный кредит?

- В какие сроки нужно успеть взять ипотеку или рефинансировать кредит, чтобы получить льготную ставку?

- Есть ли дополнительные расходы по такому кредиту?

- Какие банки дают льготную ипотеку?

- Я уже взял льготную ипотеку, но на других условиях. Как быть?

Кто НЕ может участвовать в ипотечной программе

- Родители не имеющие гражданства РФ

- Гражданин РФ, супруг которого (родитель ребенка) не является гражданином РФ

Категории заемщиков, подходящих под программу детской (семейной) ипотеки

- Граждане РФ, состоящие в браке, при рождении у них второго и(или) третьего ребенка, имеющего гражданство РФ.

В число созаемщиков обязательно включается супруг. Супруг(а) Титульного созаемщика не включается в состав созаемщиков только при наличии брачного договора, устанавливающего режим раздельной собственности на имущество супругов;

- Гражданин РФ, не состоящий в зарегистрированном браке, при рождении второго и(или) третьего ребенка, имеющего гражданство РФ.

Кредит может получить один из родителей, требование о включении второго родителя в число созаемщиков отсутствует. Совместный кредит для таких родителей можно получить, выбрав Титульным заемщиком родителя второго и(или) третьего ребенка.

Здесь вероятно можно трактовать эти условия как то, что вы можете и не состоять в зарегистрированном браке, но родительские права должны быть зарегистрированы.

- Мать-одиночка может получить кредит, если она соответствует требованиям банка, в том числе и по платежеспособности.

Данный вариант можно считать лазейкой для тех, кто не подходит под первые категории и нижеследующие требования программы. Но рассказывать в деталях об этом мы не станем.

Требования детской (семейной) ипотечной программы к заемщику

Если Вы подходите под одну из вышеперечисленных категорий, это значит что ваши шансы высоки, но для того, чтобы получить детскую (семейную) ипотеку под 6% вам так же нужно соответствовать ниже перечисленным требованиям:

- возраст заемщика от 21 года до 65 лет (на момент последней выплаты по кредиту);

- стаж заемщика на последнем месте работы не менее 6 месяцев;

- для индивидуальных предпринимателей — безубыточная предпринимательская деятельность не менее 24 предыдущих месяцев;

- рождение второго или третьего ребенка в период в период с 01 января 2021 года по 31 декабря 2022 года.

Да, к сожалению, если у вас родился второй ребенок в последние дни 2021 года, то вы не попадаете под эту программу. Зато те, кто взял ипотеку в 2021 году, а в 2021 завел второго или третьего ребенка, имеет право реструктурировать ипотеку по условиям программы детской (семейной) ипотеки.

Условия детской (семейной) ипотеки

А вот теперь самое интересное, что мы оставили для вас на десерт!

Вопреки сложившемуся заблуждению многих, ставка 6% будет сопровождать вашу ипотеку не весь срок, а лишь его малую часть. Далее подробно!

На условиях программы детской (семейной) ипотеки по ставке 6%, государство берет на себя обязательство по выплате банку разницы по ставке между 6% и фактической ставкой банка на периоды

- 3 лет, при рождении второго ребенка;

- 5 лет, при рождении третьего ребенка или двойни (второго и третьего).

- 8 лет в сумме, если в течение пяти лет с 2021 по 2022 год, у вас родится и второй, и третий ребёнок.

По окончанию этого периода ставка будет пересчитана в зависимости от фактической ставки банка по окончанию периода или в соответствии с условиями кредитного договора. Читайте его внимательно!

Остальные условия ипотечной программы

- Срок кредитования по ипотечной программе — от 3 до 30 лет.

- Первоначальный взнос — от 20 % от стоимости жилья, средства Материнского (семейного) капитала так же могут быть использованы в качестве первоначального взноса.

- Пакет документов необходимый для предоставления в банк — стандартный, плюс оригиналы свидетельств о рождении всех детей.

При этом, если в свидетельстве о рождении детей не содержится информация о наличии у них гражданства РФ, требуется одновременное предоставление иного документа, подтверждающего наличие у всех детей гражданства Российской Федерации.

- Обязательное страхование жизни и здоровья заемщика, а так же приобретаемого жилья. Здесь есть одна маленькая хитрость! О ней мы расскажем вам в следующей нашей публикации.

- В анкете-заявлении обязательно нужно указать — «Господдержка» или «ГПС» . Эту пометку нужно поставить в правом верхнем углу первой страницы анкеты.

- Нижнее ограничение по по сумме кредита составляет 500 000 рублей, верхнее — 3 000 000 рублей. Для Москвы и Московской области, Санкт-Питербурга и Ленинградской области — 8 000 000 рублей по месту нахождения объекта, а не по месту выдачи кредита.

- С программой не суммируются прочие акции банка для снижения ипотечной ставки.

- Не допускается оплата первоначального взноса третьими лицами.

- Материнский капитал может быть использован в качестве первоначального взноса, а так же его можно направить на гашение кредита.

А вот и ещё один пунктик к лазейке, о которой мы упоминали выше

- Кредит в рамках госпрограммы можно получить при наличии детей от разных родителей.

- Получая льготный кредит, вы передаёте банку в залог купленную квартиру или свои права участника долевого строительства.

На какие виды жилья рассчитана программа детской (семейной) ипотеки

Детская ипотека под 6% рассчитана на покупку жилья в новостройках — квартир, домов, таун-хаусов от юридического лица или на участие в долевом строительстве жилья. То есть, если вы решили выбрать квартиру на вторичном рынке, вы не сможете получить ставку 6%.

При этом у застройщика нужно уточнить следующие моменты:

- строительство должно вестись в соответствии с законом о долевом строительстве 214-ФЗ;

- строительство может находиться на любой стадии – от котлована до чистовой отделки;

- объект строительства должен быть аккредитован Агентством ипотечного жилищного кредитования.

Рефинансирование действующей ипотеки под 6% программы «семейная ипотека»

Те семьи, которые ранее оформили ипотечный кредит, при рождении второго или последующего ребенка в период действия программы, могут осуществить рефинансирование под 6%. Для этого необходимо выполнение некоторых условий:

- недвижимость куплена на первичном рынке у юридического лица;

- ранее по кредиту не производилось реструктуризации;

- отсутствие просрочек по ипотечному кредиту.

Как сделать рефинансирование ипотеки под 6%

- обращение в свой банк с заявлением о рефинансировании ипотеки под льготную ставку 6% и свидетельствами о рождении детей;

- подписание дополнительного соглашение о рефинансировании;

- снижение ставки и поучение нового графика платежей.

Следите за новостями о детской семейной ипотеке под 6% на Parent-portal.ru!

Семейная ипотека с государственной поддержкой в 2021 г. новости

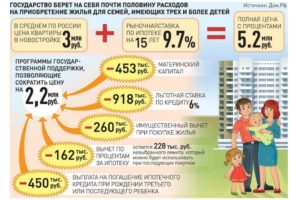

Право на жилье – одно из основополагающих конституционных прав каждого россиянина. Семейная ипотека представляет собой одну из форм поддержки населения для приобретения комфортного жилья.

По условиям ипотечного кредитования молодые пары с детьми имеют возможность приобрести квартиру или частный дом уже сегодня, а задолженность банку выплачивать на протяжении определенного срока.

При этом многие семьи могут воспользоваться помощью государства.

Что такое семейная ипотека и её виды

Семейная ипотека в Российской Федерации – это особая программа жилищного кредитования, предоставляемая семейным парам с детьми или без. Не секрет, что наличие собственного жилья существенно повышает рождаемость, тем самым, улучшая общую демографическую ситуацию в стране. Поэтому семейная ипотека всегда имеет 3 стороны сделки:

- кредитно-финансовая организация, предоставляющая денежные средства;

- заемщик;

- государство.

При этом государственная помощь в приобретении собственных квадратных метров может выражаться одним из следующих способов:

- перечисление определенной денежной суммы в счет погашения задолженности по банковскому кредиту;

- снижение процентной ставки по оформляемому займу;

- предоставление для купли-продажи объектов недвижимости из специального фонда.

В 2021 году семейная ипотека с государственной поддержкой представлена несколькими программами.

Семейная ипотека с господдержкой 6 процентов с 2021 года

С 2021 года запускается новая госпрограмма кредитования, уже получившая название «Семейная потека с государственной поддержкой под 6 процентов». Она будет доступна для семей, в которых в период с 1 января 2021 года по 31 декабря 2022 родится второй, третий и последующий ребенок.

Основными условиями этой программы кредитования являются:

- Предоставление заемных средств под 6% годовых.

- Первоначальный взнос 20%.

- Денежные средства могут быть направлены на приобретение жилья в новостройках или на рефинансирование имеющегося жилищного кредита, выданного на покупку жилья у юридических лиц.

- Договор купли-продажи может быть заключен исключительно с юридическими лицами, за исключением приобретения жилья в сельских районах Дальнего Востока.

- Максимальная сумма кредита – 6 000 000 рублей, для городов федерального значения (Москва, Санкт-Петербур, а также Московская и Ленинградская область) – 12 000 000 рублей.

- Субсидирование предоставляется на весь срок действия ипотеки.

- Для жителей Дальневосточного Федерального Округа можно взять ипотеку под 5%.

Семейная ипотека с господдержкой – это существенная помощь семьям, имеющим двоих и более детей. Россияне смогут приобрести новое, комфортабельное жилье по жилищному кредиту со ставкой годовых всего 6%.

Также предусмотрено использование материнского капитала для внесения первоначального взноса или уплаты части задолженности.

С 2021 года семейную ипотеку имеют право получать семьи, где есть даже один ребенок инвалид.

Указ Путина

В ноябре 2021 года Президент России в очередной раз поднял вопрос о необходимости государственной помощи для семей, имеющих двоих и более детей. Указ Путина содержал в себе прямые распоряжения, направленные на формирование нормативной базы и скорейшее внедрение программы кредитования населения под 6%.

Постановление правительства

Уже в декабре 2021 года все требования Президента страны были выполнены, и Правительство представило стране Постановление №1711, подписанное Дмитрием Медведевым с изменениями от 30 июля 2021. и 28.03.

2021, а также Постановление № 1396 от 31.10. 2021 года. В нем содержатся правила госсубсидирования кредитно-финансовых организаций и АО АИЖК при предоставлении гражданам льготных жилищных кредитов под 6 % годовых.

Суть их проста:

- банки предоставляют кредиты населению под низкий процент;

- недополученный доход возмещается государством за счет бюджетных средств.

Изменения 2021 года

С апреля 2021 года произошло изменение условий действия семейной ипотеке в разрезе срок действия льготной ставки. Теперь она действует весь срок,а не 3 и 5 лет как было ранее.

Разрешили рефинанисировать по программе семейной ипотеки под 6% ранее уже рефинансированные займы. Также появились льготы для жителей ДФО.

Теперь они могут приобретать жилье в своем регионе по семейной ипотеке под 5% годовых, а также им доступно приобретение жилья в сельской местности своего региона по этой же ставке от физических лиц.

https://www.youtube.com/watch?v=Ixnwdldqq-k

В ноябре были опубликованы еще одни изменения по семейной ипотеке. Теперь семейную ипотеку можно получить и с одним ребенком при условии, что он был признан инвалидом и рожден до 31 декабря 2022. Если ребенку присвоена инвалидность после 31 декабря 2022 года, то семейную ипотеку можно будет оформить вплоть до конца 2027 года.

Сколько надо получать чтобы одобрили ипотеку?

Добавить

Банк одобрит выдачу ипотечного кредита только в том случае, если заемщик имеет достаточный для его погашения доход. И этот доход обязательно подтверждается документально, на слово ни один банк при оформлении такой ссуды не поверит. А сколько должен зарабатывать заемщик, чтобы ему одобрили ипотеку?

Какая должна быть зарплата, чтобы взять ипотеку, как банк будет оценивать платежеспособность потенциального заемщика. Расчет размера зарплаты и суммы ипотечного кредита, при каком доходе на что можно рассчитывать. Подробный анализ на Бробанк.ру.

Сколько может уходить на погашение кредита

Все идет к тому, что скоро на законодательном уровне будет введена норма, согласно которой банки не будут выдавать кредиты, если на их погашение будет уходить больше 50% от дохода заемщика.

Причем речь идет не только о кредите, на который подается заявка. Если у человека при этом открыта какая-то другая ссуда, она идет в расчет. Суммарно заемщик не может отдавать банкам больше половины своей зарплаты. Норма пока не принята официально, но уже сейчас кредиторы ею активно пользуются.

Например, если вы получаете 30000 рублей, ипотечный платеж не может быть больше 15000. И то при условии, что других долговых обязательств у вас нет.

Сколько должна быть зарплата, чтобы взять ипотеку

Нельзя назвать конкретную цифру. Тут много зависит от того, что и где вы планируете приобрести. Самая дорогая недвижимость — в Москве, Санкт-Петербурге и Сочи. Если вы хотите что-то купить там, ваш уровень дохода должен быть приличным.

Если же речь о региональном городе, тем более его окраине или области, то оформить ипотеку можно даже при наличии невысокого дохода.

Лучше вести расчет, исходя из того, сколько именно вы получаете. Для примера возьмем Сбербанк, все же именно этот банк выбирают большинство ипотечных заемщиков. Будем брать в расчет обычного заемщика, который зарплатным клиентом Сбера не является.

Для оформления ипотеки у вас должны быть средства на первый взнос — минимум 15% от цены недвижимости.

Базовая процентная ставка в Сбербанке 9,5% годовых (информация на третий квартал 2021 года). Если заемщик делает первый взнос не больше 20%, ставка увеличивается на 0,2 пункта. Если клиент не зарплатный, то еще на 0,5 пункта. В итоге наш потенциальный заемщик оформит в Сбербанке ипотеку минимум под 10,2% годовых (если откажется от личного страхования, еще на 1% увеличится).

Делаем расчеты

Итак, потенциальный заемщик может оформить в Сбербанке ипотеку под 10,5% годовых (именно столько указывает ипотечный калькулятор). На какую сумму он может рассчитывать, получая разную заработную плату:

- если чистый доход заемщика — 20000 рублей ежемесячно. При наличии такого невысокого дохода в кредит может уйти сумма не больше 850000. При сроке в 15 лет ежемесячный платеж составит 9400 рублей. Если выбрать срок в 20 лет, тогда банк может рассмотреть возможность выдачи до 970000 руб., платеж составит около 9800 ежемесячно;

- зарплата — 30000 рублей. В этом случае и возможная сумма ипотеки увеличивается. Если выбрать срок в 15 лет, то в кредит может уйти сумма до 1300000 рублей, ежемесячный платеж составит примерно 14100. Если установить срок в 20 лет, тогда взять в долг можно около 1500000 рублей, платеж будет примерно 15000 руб. ежемесячно;

- зарплата — 40000 рублей. В этом случае, выбрав срок кредитования в 15 лет, можно рассчитывать на получение до 1,75 млн. рублей с платежом в 19800 рублей. Если выбрать оформление на 20 лет, тогда в долг можно получить до 1,95 млн. с платежом в 19500;

- доход — 50000 рублей. В этом случае на 15 лет можно взять уже до 2,25 млн., платеж составит примерно 24900. Если с таким доходом выбрать срок в 20 лет, тогда в кредит может уйти сумма до 2,5 млн. рублей с платежом в 25000 каждый месяц;

- доход — 70000 руб. При таком уровне дохода уже реально рассчитывать на сумму жилищного кредита в 3,15 млн. рублей. При сроке в 15 лет платеж составит 34800 руб. Если выбрать период в 20 лет, тогда сумма увеличивается до 3,5 млн. с платежом в 35000;

- доход — 100000 рублей. Если вы столько получаете, банк без проблем выдаст вам в кредит до 4,5 млн. рублей, ежемесячно нужно будет платить по 49800 руб. при сроке 15 лет. Если выбрать период 20 лет, в кредит могут уйти все 5000000 рублей, платеж составит около 50000.

Обратите внимание, что указывается возможная сумма с учетом того, что у клиента будет 15% первоначального взноса. То есть если в кредит может уйти сумма в 5000000, то с учетом личных средств заемщика он может купить квартиру за 5750000 рублей.

Расчеты примерные, проведены с условием, что заемщик будет отдавать банкам не больше 50% дохода. Кроме того, у него нет иждивенцев и других долговых обязательств.

Если ипотеку оформляет семья

С тем, какая должна быть официальная зарплата для получения ипотеки, мы разобрались. Но указанные выше расчеты актуально для заемщика, который оформляет ипотеку единолично. Если же имеет место быть официально зарегистрированный брак, то ссуду будет оформлять не один человек, а семья. Все имущество и долговые обязательства делятся между супругами поровну.

При таком раскладе учитывайте следующие моменты:

- доход супругов будет суммирован. То есть если вместе они получают 120000 рублей, этот размер дохода и будет учитывать банк;

- второй супруг не обязательно должен работать. Если жена находится на полном иждивении у мужа, банк учтет этот факт и снизит возможную сумму выдачи;

- если жена получает пособие по уходу за ребенком или имеет иной источник дохода, этот доход будет учитываться при рассмотрении. Аналогично, если кто-то из супругов получает пенсию. Банк примет к сведению любые источники дохода;

- если в семье есть дети, при оценке платежеспособности семьи будут учитываться затраты на детей. Обычно речь идет о прожиточном минимуме, в среднем по России это 10000 рублей на ребенка.

Если доход выше среднего, превышает 50000 рублей, то наличие одного ребенка не будет особо влиять на уровень платежеспособности заемщика, он все равно сможет получить ипотеку с платежом в 25000. А вот если детей больше, то при такой зарплате платежеспособность будет меньше.

https://www.youtube.com/watch?v=EH4bVq2An04

Если зарплата больше 80000 рублей, то даже наличие троих детей позволит взять жилищную ссуду с платежом в 40000 ежемесячно. Но если речь о мужчине, который женат, и жена не имеет дохода, то это уровень платежеспособности понизит.

Все цифры указываются с учетом того, что больше кредитов у заемщика или семьи нет.

Все индивидуально

Нельзя точно сказать, сколько должна быть зарплата для ипотеки, каждый банк к каждому клиенту подходит индивидуально. Но нужно понимать, что если вы получаете 20000 в месяц и при этом имеете ребенка, которого нужно содержать, банк вряд ли даст одобрение.

Всегда учитывается остаток средств заемщика или семьи после погашения ипотеки и других обязательных выплат. Оставшихся денег должно хватать на жизнь, как минимум должен оставляться прожиточный минимум на каждого члена семьи.

Социальная ипотека для молодой семьи в 2021 году: что это такое, основные условия и цель программы, список необходимых документов и размер матпомощи

Неблагоприятные жилищные условия — это серьезная проблема, с которой сталкиваются молодые люди, вступившие во взрослую жизнь.

В связи с этим на законодательном уровне таким лицам предоставляется помощь.

Поэтому стоит рассмотреть особенности жилищной программы «Молодая семья» в 2021 году, условия, предъявляемые к заявителям, а также будущее и перспективы этой государственной инициативы.

Причины для разработки программы

Молодежь, которую называют будущим страны, находится в критическом положении. Получившие образование люди не могут рассчитывать на высокооплачиваемые должности ввиду отсутствия опыта. Поэтому многим приходится жить с родителями или довольствоваться съёмным жильем, что мешает им строить дальнейшие планы.

Согласно статистике, ежегодно строительными компаниями сдаются миллионы квадратных метров жилья. Однако из-за роста цен на стройматериалы, топливо и другие расходы стоимость новых квартир стремительно растет. И большинству людей такая покупка не по карману.

Цели программы

Данный проект стартовал в 2011-2015 году. Позднее его продлили до 2021 года. И ожидается, что он сохранит актуальность до начала 2021 года. Программа нацелена:

- на увеличение количества введенного в эксплуатацию жилья;

- на снижение среднего по рынку значения стоимости квадратных метров по сравнению к доходам молодых семей;

- на предоставление для населения более качественных и доступных услуг ЖКХ за счет повышения индекса качества.

Важно! Сегодня к компаниям-застройщикам предъявляются дополнительные требования. При планировании жилых комплексов им приходится учитывать дополнительную инфраструктуру. В результате при сдаче домов учитывается наличие магазинов, школ, детских садов, парков и поликлиник.

В текущем году ожидается, что в программе примут участие 32 тысячи семей. На 2021 год планируется обеспечить жильём ещё 30.4 тысячи. Общее число семей, получивших собственную жилплощадь таким путем, составит 170 тысяч. И, поскольку проект показал эффективность, его действие постараются продлить, задействовав возможности федерального и регионального финансирования.

Виды финансирования молодых семей

Для лиц в возрасте до 35 лет, состоящих в законном браке, есть возможность воспользоваться одной из программ, нацеленных на стабилизацию и улучшение материального состояния. Работа ведется по проектам:

- Жилище;

- Материнский капитал;

- Молодым доступное жильё.

Отдельные предложения в этой сфере поступают и от коммерческих организаций. Так, при оформлении ипотеки в Сбербанке можно воспользоваться акцией «Молодая семья». Предложение отличается меньшим первоначальным взносом по сравнению со стандартными условиями кредитования.

Для кого предназначена субсидия

Чтобы рассчитывать на государственную поддержку при решении жилищного вопроса, необходимо соответствовать следующим требованиям:

- быть в возрасте до 35 лет;

- иметь как минимум одного ребенка

- не иметь жильё с достаточной квадратурой для проживания в соответствии со статьёй №51 жилищного кодекса;

- иметь паспорта РФ;

- супруги должны находиться в зарегистрированном браке и проживать совместно.

Важно! На материальную помощь могут рассчитывать родители-одиночки, если их возраст находится в пределах 35 лет. При этом они обязательно должны иметь гражданство РФ.

https://www.youtube.com/watch?v=VXaubpD5kaw

Важным условием является размер семейного бюджета. Считается, что семейная пара должно иметь доход 21621 рублей на двоих. Семье из троих для использования программы нужно зарабатывать от 32410 рублей ежемесячно. Такой уровень дохода позволит без проблем выплачивать ипотечный кредит.

Цели материальной помощи

В указ №1050 входит следующие виды финансовых операций, на которые могут быть переданы деньги из бюджета. В перечень включены:

- стандартная покупка жилплощади;

- приобретение квартиры по кооперативному договору или соглашению строй подряда;

- заключение ипотечного договора;

- приобретение жилья посредством соглашения с организацией, реализующей квартиры эконом-класса;

- участие в долевом строительстве;

- погашение имеющегося ипотечного долга.

Следовательно, в программе могут участвовать люди, чьи обстоятельства соответствуют одному из параметров списка.

Перечень документов

Оформление субсидии производится в местном органе власти. Для написания заявки нужно прийти туда с паспортами. От семей с детьми требуется принести свидетельство о рождении на каждого ребенка. Заявление составляется в двух экземплярах. Один отправляется на рассмотрение, а другой остаётся у кандидатов на участие в программе.

Чтобы заявление имело силу, в нем должна быть проставлена дата, номер, а также личные данные, должность и подпись лица, принявшего документы. Заявление дополняется:

- свидетельством о браке;

- решением о необходимости в улучшении жилищных условий;

- документами о семейных доходах;

- справкой о составе семьи, полученной в РЭУ;

- справкой, свидетельствующей об открытии счета в крупном государственном банке;

- бумагами, подтверждающими хорошую кредитную историю;

- при наличии жилплощади, нуждающейся в расширении, документами, подтверждающими право собственности;

- выпиской о состоянии банковского счёта.

От мужчин ожидается наличие военного билета. В семье, где воспитывается двое и больше детей, необходимо оформление сертификата на получение материнского капитала, что позволяет увеличить общую сумму компенсации до 60%. При участии в деятельности жилищного кооператива нужно представить соответствующие документы.

Особенности определения потребности в жилье

Чтобы оценить шансы на получение государственной субсидии, нужно понять способ применения статьи №51 жилищного кодекса. Она определяет минимальный размер допустимой жилплощади, которая составляет 10-14 квадратных метров на человека.

Условие действует в исправном жилье. Лица, прописанные в домах, признанных аварийными, получают право на субсидию, независимо от квадратных метров, приходящихся на каждого члена семьи.

При подаче заявки учитываются следующие факторы:

- Есть ли в собственности квартира, использовано ли право социального найма. При расчете квадратуры также принимается во внимание собственности ближайших родственников.

- Если молодая семья проживает совместно с родителями или другими родственниками, то площадь, необходимая для человека, составляет 14 квадратных метров.

- Заявки принимаются от лиц, проживающих совместно с тяжело больным человеком.

Согласно нормативу, на семью из двух человек должно приходиться минимум 42 квадратных метров. Если расчет идёт более чем на трёх человек, на каждого должно приходиться 18 квадратных метров.

При оценке жилищных условий в расчет берется только жилплощадь, указанная в прописке. Расчет производится, исходя из лиц, официально указанных в регистрации. Фактическое проживание здесь роли не играет.

Расчет суммы выплаты

Определение размера помощи происходит по формуле.

Для расчета берется среднее значение стоимости квадратного метра в регионе и умножается на минимальный размер квартиры, необходимый для удовлетворения статьи жилищного кодекса.

Рыночная стоимость квадратного метра определяется местными властями. При этом он не может превышать средний показатель по стране, которые рассчитывается Минстроем.

https://www.youtube.com/watch?v=X5adXAmsPZg

Затем остается вычислить 30% или 40%. Результатом становится сумма материальной помощи, на которую может рассчитывать конкретная семья. Получение денег возможно при выполнении условия. В процессе перевода квартира оформляется в собственность получателей субсидии посредством оформленного свидетельства.

Если средства выделяются на погашение имеющейся ипотеки, при выдаче денег учитывается состояние кредита. Важно, чтобы сумма выплаты не превышала размер оставшегося долга с процентами.

Алгоритм действий

Первый шаг заключается в написании заявления. Затем наступает время ожидания ответа. Временной промежуток не длится больше 10 дней. За это время администрацией принимается решение, которое присылается в письменном виде. Процесс занимает ещё 5 дней.

При этом важно учитывать сроки. Список семей, которые войдут в программу на следующий год, составляется к сентябрю предыдущего. Причем преимущество в этом плане имеют люди, проживающие в жилье, не соответствующем текущим санитарным и техническим требованиям, а также многодетные семьи, где возраст супругов не превышает 35 лет.

Если заявка одобрена, от членов семьи требуется:

- получить сертификат;

- принести его в банк, где ранее оформлялся счёт;

- заполнить заявку на ипотечный кредит соответственно установленному порядку;

- получить одобрение банка;

- после перевода денег от государства купить жильё в течение 9 месяцев;

- оформить приобретенную жилплощадь в собственность.

Полученные при вступлении в право владения жильём документы необходимо принести в администрацию, чтобы её представители могли составить отчет. После этого квартира полностью переходит в собственности семьи.

Функционирование программы в Москве

В рамках федеральной программы власти столицы предлагают молодым семьям по льготной программе выкупить жильё, находящееся в собственности города. Чтобы воспользоваться возможностью, необходимо:

- быть зарегистрированным в Москве хотя бы одному из супругов;

- состоять на учете нуждающихся в улучшении жилищных условий;

- иметь гражданство для всех членов семьи;

- обладать достаточным уровнем заработка для выплат ипотечного кредита.

Преимущество в пользовании программой остаётся за многодетными семьями. На получение помощи вне очереди могут рассчитывать супруги, воспитывающие ребенка-инвалида. При этом в расчет берутся и другие льготы, на которые имеют право заявители.

Работа указа в Московской области

Условия по функционированию федеральной программы в области схожи с условиями в столице касательно регистрации. Однако спектр доступного жилья здесь расширен за счет возможности получить средства:

- для строительства дома;

- для покупки жилья на вторичном рынке;

- для оформления ипотечного кредита;

- для погашения оформленной ранее ипотеки.

На выбор жилья наложены определенные ограничения. Так, район, где присматривается дом или квартира, должен совпадать с местом подачи заявления. Обязательным требование является соответствие жилплощади текущим санитарным и техническим нормам. Также оно должно обладать всеми удобствами, позволяющими жить здесь в течение всего года.

Действие программы по регионам

Особенности работы проекта по обеспечению молодых семей жильём зависят от условий субъекта РФ. При оказании помощи в Москве учитывается стоимость жилья, которая на порядок выше цен по стране. В Московской области власти стараются исключить расходование федеральных средств на приобретение дачных домов, ветхого или аварийного жилья.

Вне центрального округа проект реализуется иначе. В районах с повышенной сейсмической активностью деньги выдаются с целью реконструкции и укрепления домов.

В Архангельске государственная поддержка гарантируется только при покупке вторичного жилья. В Белгороде упор делается на реализацию квартир в новостройках.

Поэтому, чтобы правильно воспользоваться государственной программой, нужно предварительно ознакомиться с условиями, добавленными местными властями.

Будущее программы «Молодая семья»

Данный проект нацелен на определенный срок. Поэтому лицам, соответствующим требованиям, и желающим улучшить жилищные условия, не следует откладывать с подачей заявления. Это позволит уложиться в отведенные временные рамки с учетом сбора документов, их рассмотрения и получения сертификата.

https://www.youtube.com/watch?v=pALGcxbnX2I

Поскольку эффективность программы признана, есть вероятность её продления в конце срока. Возможно, ей на смену придет другой проект, преследующий схожие цели.

Программа «Молодая семья» помогает людям в возрасте до 35 лет, состоящих в законном браке, иметь положенное по законодательным нормам жильё.

Чтобы воспользоваться государственной помощью, нужно подать заявление в местный орган, отвечающий за этот процесс, приложив в нему требуемый комплект документов. Для включения в программу нужно соблюсти сроки.

При необходимости следует предоставить бумаги, дающие право на предоставление субсидии вне очереди.

При подаче заявки на участие в программе нужно внимательно изучить особенности её работы в конкретном регионе. Это позволит выявить соответствие требованиям, а также избежать ошибок в поиске жилья, на которое распространяется компенсация.

Если господдержку планируется совместить с ипотечным кредитованием, важно соблюсти все требования банка в этой сфере. В перечень условий здесь входит хорошая кредитная история, наличие созаёмщика, поручителей и стабильного источника дохода, позволяющего вносить платежи.

Как семье с детьми получить льготную ипотеку

У Анны и Николая родился второй ребенок, и теперь им нужна квартира побольше. Они узнали, что семьи с детьми могут взять ипотечный кредит под низкий процент. Рассказываем, кто и на каких условиях может получить льготную ипотеку.

Государственная программа льготной ипотеки для семей с детьми действует с 2021 года. По этой программе банки выдают ипотечные кредиты по ставке ниже рыночной, а затем государство компенсирует им разницу в процентах.

Кто может рассчитывать на льготную ипотеку?

Ее могут взять семьи, у которых в 2021–2022 годах родился (или родится) второй или последующий ребенок. Родители, у которых в это время появилась двойня или тройня, также попадают под условия этой программы.

Причем необязательно, чтобы дети были от одних и тех же родителей. Например, если женщина с ребенком выйдет замуж второй раз и в новом браке родит еще одного малыша, у нее появится право на льготную ипотеку. Или если папа ребенка женится еще раз и у него появится второй ребенок, он тоже может претендовать на ипотеку с господдержкой. Есть это право и у родителей-одиночек.

Кредит на льготных условиях также вправе получить родители, у которых есть ребенок с инвалидностью. При этом других детей в семье может и не быть. По условиям программы, ребенок с инвалидностью может быть рожден и до 2021 года, главное — не позднее 31 декабря 2022 года.

Если заемщики уже имеют жилье, это не лишает их права на господдержку.

На каких условиях дают льготную ипотеку?

Ставка по ипотеке с господдержкой составляет 6% годовых.

Жители Дальневосточного федерального округа могут купить квартиру или дом в своем округе и получить ипотечный кредит под 5% при условии, что второй или последующий ребенок родился после 1 января 2021 года.

Если же малыш появился в 2021 году, то только под 6% — как и все остальные жители России. Ставка для семей, в которых есть дети с инвалидностью, на территории ДФО будет равна 5% независимо от даты рождения ребенка.

Банки имеют право самостоятельно устанавливать и более низкие ставки.

Льготная ставка действует весь период кредита.

Максимальная сумма кредита на покупку недвижимости в Москве, Московской области, Санкт-Петербурге и Ленинградской области составляет 12 млн рублей, в других регионах — 6 млн рублей.

Первоначальный взнос должен быть не менее 20% от стоимости жилья. Для него можно использовать материнский капитал и другие субсидии, дотации или материальную помощь. Например, если их выделили семье региональные власти или компания-работодатель.

Выплачивать такой кредит можно только равными (аннуитетными) платежами. Дифференцированные платежи выбрать нельзя.

https://www.youtube.com/watch?v=Ze3kGC_REeg

Минимальный и максимальный срок кредитования банки устанавливают самостоятельно, но обычно не больше 30 лет и не меньше 1 года.

Какое жилье можно купить?

Льготную ипотеку дают на покупку квартиры или дома с землей только на первичном рынке. Покупать квартиры можно как в готовых новостройках, так и в строящихся домах.

Продавцом должна быть компания-застройщик или подрядчик. Нельзя приобрести жилье у другого человека, даже если он купил квартиру в новостройке, но в ней не регистрировался.

Исключения возможны только в Дальневосточном округе: там можно купить жилье и на вторичном рынке, в том числе у физических лиц, но эти послабления действуют лишь для квартир и домов в сельской местности.

Обычно банки дают ипотеку на квартиры в тех новостройках, которые прошли их аккредитацию, то есть соответствуют определенным требованиям. Так что если вы еще не подобрали жилье, можете выбрать из тех вариантов, которые есть у банка. Но некоторые банки соглашаются рассмотреть варианты, предложенные самим заемщиком.

Какие еще требования предъявляют к заемщикам?

Госпрограмма предусматривает общее требование — дети и родители должны быть гражданами России. Банки вправе устанавливать свои собственные требования к заемщикам — например, к уровню дохода, возрасту, трудовому стажу.

Обычно родители становятся созаемщиками. Но некоторые банки разрешают включать в договор и других созаемщиков. Важно, чтобы они тоже были гражданами России.

Можно ли на льготных условиях рефинансировать другой ипотечный кредит?

Если вы уже взяли ипотечный кредит под обычный рыночный процент, его можно рефинансировать его по льготной ставке.

Но должны быть соблюдены все условия госпрограммы: сроки рождения детей, требования к жилью, наличие российского гражданства у детей и заемщиков.

Также важно, чтобы к моменту оформления заявки люди уже выплатили не менее 20% от первоначальной стоимости квартиры. Ведь льготный кредит не может превышать 80% стоимости жилья.

При этом банк вправе сам решать, рефинансировать кредит или нет. Если вам отказали в одном банке, стоит попробовать обратиться в другой. Возможно, там вам пойдут навстречу.

В какие сроки нужно успеть взять ипотеку или рефинансировать кредит, чтобы получить льготную ставку?

Все зависит от даты рождения младшего ребенка. Если он родится до 30 июня 2022 года включительно, то кредитный договор или соглашение о рефинансировании нужно успеть оформить до 31 декабря 2022 года.

Если же ребенок появится на свет с 1 июля по 31 декабря 2022 года, то родители могут заключить новый или переоформить прежний кредитный договор на льготных условиях до 1 марта 2023 года включительно.

Сроки для семей с детьми инвалидами могут отличаться в некоторых случаях. Если ребенок будет рожден до 31 декабря 2022 года, но инвалидность ему установят после этой даты, то получить или рефинансировать кредит по льготной ставке можно до 31 декабря 2027 года включительно.

Есть ли дополнительные расходы по такому кредиту?

Чтобы получить ипотеку, заемщик должен застраховать жилье. На время кредита недвижимость находится в залоге у банка, и он должен быть уверен, что этот залог защищен.

Кроме того, нужно будет внести пошлину за государственную регистрацию права собственности на недвижимость, а также ипотеки в Росреестре.

Придется также оплатить оценку предмета залога — квартиры или дома (за исключением строящихся).

Какие банки дают льготную ипотеку?

За ипотечным кредитом с господдержкой можно обратиться в государственную корпорацию ДОМ.РФ или в один из коммерческих банков, работающих по программе. Список этих банков можно найти на сайте Министерства финансов.

Я уже взял льготную ипотеку, но на других условиях. Как быть?

До апреля 2021 года у программы господдержки были другие условия. Для семей, у которых родился второй ребенок, льготная ставка действовала только три года, для тех, у кого появился третий или последующий малыш, — пять лет. Если же двое и больше детей родились именно в период действия программы, то льготная ставка действовала восемь лет.

https://www.youtube.com/watch?v=wQbMKQ3qX1U

Сейчас семьи, которые взяли льготную ипотеку на старых условиях, могут продлить низкую ставку на все время кредита. Для этого надо обратиться в свой банк и поменять условия договора. Рефинансировать кредит можно и в другом банке, который участвует в госпрограмме. Но решение о рефинансировании или заключении допсоглашения в любом случае остается за самим банком.