Налог на прибыль — основной платёж для крупного и среднего бизнеса, а также части малых компаний, которые не перешли на специальные режимы. Это прямой налог, который юридические лица уплачивают с того, что они заработали. Давайте рассмотрим нюансы определения базы для его расчёта, порядок уплаты и действующие в 2021 году ставки.

- Кто платит налог на прибыль

- Как рассчитать налог

- Доходы, которые участвуют в расчёте налога

- Расходы, участвующие в расчёте базы

- Дата определения доходов и расходов

- Налоговые ставки

- Поквартальная уплата авансов

- Помесячная уплата авансов

- Отчётность

- КБК: налог на прибыль 2021 — Контур.Бухгалтерия

- Кбк по налогу на прибыль для юридических лиц в 2021 году

- Особенности вычисления и уплаты налога

- Расчет налога

- Уплата налога на прибыль 2021 КБК

- Кбк пени по налогу на прибыль

- Порядок и сроки начисления пени

- Ошибки в КБК налога на прибыль

- Начисление налога на прибыль: основные виды проводок в 2021 году

- Какие счета используются для начисления налога на прибыль

- Начисление налога на прибыль: основные виды проводок

- Начисление налога на прибыль

- Налог перечислен в бюджет

- Проводки у налогового агента

- По займам

- В бюджетном учреждении

- Список КБК 2021 года с изменениями

- КБК по страховым взносам для основных отчислений с 2021 года

- Новые КБК для пеней по страховым взносам с 1 января 2021

- Новые КБК для штрафов по страховым взносам для платежей с января 2021 года

- Кбк для взносов ип на 2021 год

- КБК по взносам для ИП за себя с 2021 года

- Уплата Налога На Прибыль Бюджетного Учреждения В 2021 Году Косгу

- Косгу налог на прибыль 2021 года для юридических лиц

- Бюджетное учреждение уплата налога на прибыль косгу в 2021 году

- Косгу 130, оплата налога на прибыль

- Квр и косгу в 2021 году для бюджетных учреждений

- Какие КВР и КОСГУ использовать для госзакупок

- Порядок и сроки уплаты налога на прибыль для бюджетных учреждений

- Применение Квр и косгу в 2021 году для бюджетных учреждений

- Налог на прибыль в 2021 году для казенных учреждений

Кто платит налог на прибыль

Плательщиками налога являются:

- Российские организации, применяющие основную систему налогообложения.

- Иностранные компании, имеющие здесь представительства, получающие доходы, являющееся резидентами или фактически управляемые из РФ.

Не платят налог на прибыль организаций:

- компании на УСН, ЕНВД или ЕСХН;

- организации из сферы игорного бизнеса;

- резиденты «Сколково».

Компании из двух первых групп платят другие налоги, а доходы участников «Сколково» вовсе освобождены от налогообложения.

Для юридических лиц из России и иностранных компаний, имеющих здесь представительства, под налогооблагаемой прибылью понимается разница между доходами и расходами. Прочие иностранные организации не учитывают свои затраты, то есть налогом облагается весь полученный ими в России доход.

Как рассчитать налог

Формула расчёта налога стандартная: Налоговая база * Налоговая ставка.

А вот базу по налогу на прибыль определить непросто. Алгоритм такой:

- рассчитывается прибыль либо убыток от реализации;

- рассчитывается прибыль или убыток от внереализационных операций;

- итоговая база по налогу: прибыль (убыток) от реализации + прибыль (убыток) от внереализационных операций — убытки прошлых лет, которые можно перенести на текущий период.

Если прошлые периоды закончены в минус, убытки можно полностью или частично вычесть из налоговой базы. Например, компания получила в прошлом году убыток.

Она может уменьшить на него налоговую базу, когда будет исчислять налог на прибыль в 2021 году. Но есть ограничение: базу можно уменьшить не более чем на 50% — такое правило действует до конца 2021 года.

Основная задача при исчислении налога на прибыль заключается в правильном определении доходов и расходов.

Доходы, которые участвуют в расчёте налога

Доходы для этой цели делятся на две группы: от реализации и внереализационные. Доходы от реализации организация получает следующим образом (статья 249 НК РФ):

- от продажи своих товаров, работ, услуг, имущественных прав;

- перепродавая ранее приобретенные товары.

Все прочие доходы считаются внереализационными. Это, например, доходы от долевого участия в других компаниях, от сдачи имущества в аренду, проценты по вкладам и другие.

Налогом облагается не вся прибыль — список исключений приводится в статье 251 НК РФ. Он исчерпывающий, то есть, если какого-то вида доходов в этой статье нет, значит, он облагается. Необлагаемых доходов довольно много, вот лишь некоторые:

- предоплата;

- имущество, которое получено в виде залога или задатка;

- кредитные и заёмные средства;

- всё, что передано в виде вклада в уставный или складочный капитал.

Расходы, участвующие в расчёте базы

Расходами считаются подтверждённые документами затраты, а также убытки. Расходы тоже подразделяются на 2 группы:

- связанные с производством и реализацией;

- внереализационные.

К «производственным» расходам относится всё то, что организация тратит на изготовление своих товаров, работ или услуг, а также на их продажу. Такие расходы могут быть:

- прямыми — это материальные затраты, издержки на оплату труда, амортизацию;

- косвенными — это прочие затраты, связанные с реализацией.

Внереализационные расходы перечислены в статье 265 НК РФ. Например, это расходы на содержание переданного в аренду имущества, проценты по долговым обязательствам, отрицательные курсовые разницы и другие. Если какой-либо вид затрат, не связанных с реализацией, в статье не перечислен, то вычитать его из доходов нельзя.

https://www.youtube.com/watch?v=E8_uZOqgc1o

Кроме того, есть расходы, которые не уменьшают налоговую базу. В статье 270 НК РФ приводится их закрытый перечень. Например, это дивиденды собственникам, штрафные санкции в бюджет, взносы в уставный капитал, расходы на добровольное страхование и множество других затрат.

Кстати, не так давно в список расходов было внесено изменение. С 2021 года для работников и их семей можно приобретать путевки на курорты и санатории внутри страны — эти суммы признаются расходами на оплату труда и уменьшают базу по налогу на прибыль. Есть ограничение по сумме — не более 50 тыс. рублей в год на работника и каждого члена семьи.

Дата определения доходов и расходов

Важное значение для расчёта налога имеют даты, на которые признаются доходы и расходы. От этого зависит, может ли налогоплательщик учесть их в периоде, за который исчисляется налог на прибыль организаций. Существует два метода определения момента признания доходов и расходов:

- Метод начисления. Доходы / расходы принимаются в том периоде, в котором они имели место. При этом неважно, когда фактически средства за них поступили или были на них потрачены.

- Кассовый метод. Доходы / расходы признаются на день их фактического поступления или списания.

По умолчанию применяется метод начисления. В этом случае прямые и косвенные расходы учитываются при исчислении налога на прибыль по-разному:

- прямые расходы делятся между стоимостью незавершённого производства и продукции, которая изготовлена. Уменьшать налоговую базу за счёт прямых расходов можно только по мере того, как готовая продукция будет реализована;

- косвенные расходы текущего периода списываются полностью, без какого-либо распределения.

При кассовом методе такого деления нет. Но применять его можно лишь организациям, у которых в среднем за четыре предыдущих квартала сумма выручки от реализации не превысила 1 млн рублей за каждый квартал.

Налоговые ставки

Основная, но не единственная, ставка налога на прибыль — 20%. Она распределяется между бюджетами двух уровней. Налог на прибыль 2021 года делится так: 3% — в федеральный, 17% — в региональный бюджеты. После 2024 года распределение изменится. Ниже представлена подробная таблица ставок.

| Основная ставка (действует, если не оговорено иное) | 20%, которые делятся таким образом:

По решению властей субъекта для отдельных организаций ставка может быть понижена до 12,5% (после 2024 года — до 13,5%) |

| Прибыль по некоторым ценным бумагам российских компаний | 30% |

| Прибыль от добычи углеводородов на новом морском месторождении | 20% полностью в федеральный бюджет |

| Некоторые доходы иностранных организаций | |

| Доходы от государственных, муниципальных и иных ценных бумаг | 15% (по некоторым муниципальным бумагам 9%) |

| Дивиденды иностранной компании по российским акциям или от участия в компании из РФ | |

| Дивиденды российской организации | 13% |

| Доходы по депозитарным распискам | |

| Отдельные доходы от аренды иностранных организаций | 10% |

| Доходы сельхозпроизводителей, организаций медицинской, образовательной сфер, соцобслуживания и другое. Полный список — в статье 284 НК РФ | 0% |

Налоговым периодом по данному платежу является календарный год. Организации должны исчислять и уплачивать авансы по налогу на прибыль ежемесячно или раз в квартал.

Поквартальная уплата авансов

Платить аванс по налогу на прибыль раз в квартал вправе налогоплательщики, у которых за предыдущие четыре отчётных периода доходы от реализации не превышали в среднем 15 млн рублей за квартал.

Платежи производятся не позднее 28 числа месяца, следующего за окончанием квартала. Если этот день попадает на выходной, то срок переносится. Например, налог на прибыль за II квартал 2021 года нужно уплатить до 29 июля.

Для юридических лиц, попадающих под условия поквартальной уплаты, расчёт производится так:

- по окончании I квартала исчисляется и уплачивается авансовый платеж — до 28 апреля;

- по окончании 6 месяцев исчисляется аванс за полугодие, из полученной суммы вычитается то, что было уплачено по итогам первого квартала — до 28 июля.

По окончании 9 месяцев расчёт производится аналогично.

Например, за I квартал компания заработала 100 000 рублей, а за II — 140 000 рублей. Рассчитаем авансовые платежи:

- аванс за I квартал: 100 000 * 20% = 20 000 рублей;

- база за полугодие: 100 000 + 140 000 = 240 000 рублей;

- авансовый платёж за полугодие: 240 000 * 20% = 48 000 рублей;

- налогоплательщик должен заплатить до 28 июля: 48 000 — 20 000 = 28 000 рублей.

Помесячная уплата авансов

Для юридических лиц, которые не имеют права на поквартальную уплату, доступны 2 варианта расчёта ежемесячных платежей:

- исходя из прибыли за прошлый квартал с доплатой по итогам периода;

- исходя из фактической прибыли.

По умолчанию будет применяться первый способ. Чтобы исчислять авансовые платежи, исходя из фактической прибыли, нужно не позднее конца года подать в ИФНС уведомление в свободной форме.

https://www.youtube.com/watch?v=Xq76Ury45bU

Суть первого способа в следующем. В текущем квартале нужно уплатить столько аванса, сколько было начислено за предыдущий. Эта сумма делится на три части и уплачивается в каждом месяце квартала. Когда он закончится, следует рассчитать сумму налога, исходя из того, сколько было получено прибыли, и произвести доплату.

Приведём пример. Пусть начисление налога за IV квартал прошлого года составило 30 000 рублей. В январе, феврале и марте текущего года компания должна была уплатить по 10 000 рублей. При этом за I квартал она заработала 160 000 рублей. Налог к уплате составляет 160 000 х 20% = 32 000 рублей. Однако 30 000 из них уже уплачено, поэтому нужно доплатить только 2 000 рублей.

При способе уплаты, исходя из фактической прибыли, сумма аванса рассчитывается по окончании каждого месяца нарастающим итогом с начала года. То есть в феврале считается и платится налог за январь, в марте — за январь + февраль с учётом уплаченного ранее и так далее.

Например, налогооблагаемый доход организации составил:

- за январь — 90 000 рублей;

- за февраль — 150 000 рублей;

- за март — 120 000 рублей.

По итогам каждого месяца следует уплатить:

- в феврале за январь: 90 000 * 20% = 18 000 рублей;

- в марте за январь и февраль: (90 000 + 150 000) * 20% — 18 000 = 30 000 рублей;

- в апреле — за январь, февраль и март: (90 000 + 150 000 + 120 000) * 20% — (18 000 + 30 000) = 24 000 рублей.

Отчётность

Все, кто платит налог на прибыль организаций, подают в ИФНС декларацию. Периодичность подачи внутри отчётного года зависит от того, как производятся авансовые платежи:

- если ежемесячно, исходя из фактической прибыли, декларации нужно подавать до 28 числа следующего месяца (12 деклараций в год);

- если поквартально либо раз в месяц, но по данным за прошлый период, декларации нужно подавать по итогам I квартала, полугодия, 9 месяцев. Последний день представления — 28 числа месяца, следующего за окончанием квартала.

Годовую декларацию все должны подать до 28 марта года, следующего за отчётным. Уплата налога на прибыль, исчисленного по итогам года, производится также до этой даты. То есть налог на прибыль 2021 года нужно будет уплатить не позднее 28 марта 2021 года.

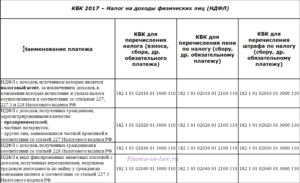

КБК: налог на прибыль 2021 — Контур.Бухгалтерия

Организациям нужно платить налог на прибыль с 2021 года на новые КБК. Министерство Финансов обновило коды бюджетной классификации от 06.06.2021 года приказом № 86Н.

КБК — коды классификаций, которые организации прописывают в платежных документах с целью перечисления средств в бюджет. Платежи сначала поступают в казначейство, а уже потом все средства делятся между федеральным, региональными и местными бюджетами. В статье рассмотрим отличия новых кодов бюджетных классификаций для налога на прибыль от старых и расскажем, как их использовать.

Кбк по налогу на прибыль для юридических лиц в 2021 году

С 2021 года компании и предприниматели платят налог с доходов по новым ставкам. В 2021 году ничего не изменилось, такое же распределение и такие же ставки:

- в бюджет региона — 17% от налоговой базы;

- в федеральный бюджет- 3% от налоговой базы.

Для юридических лиц изменения в кодах бюджетной классификации были незначительные, но при заполнении платежных ведомостей их нужно учитывать. Они касаются суммы налогов, которые вычисляются с прибыли по обращающимся облигациям и облигациям с ипотечным покрытием.

| Федеральный | 182 1 01 01011 01 1000 110 | 182 1 01 01011 01 3000 110 | 182 1 01 01011 01 2100 110 |

| Региональный | 182 1 01 01012 02 1000 110 | 182 1 01 01012 02 3000 110 | 182 1 01 01012 02 2100 110 |

Особенности вычисления и уплаты налога

Компания получила доход. Вычитая из него расходы, мы получим прибыль, которая облагается налогом. Данный налог будет называться прямым. Его обязаны платить все юрлица, находящиеся на территории России — отечественные и иностранные. Предприниматели, работающие на ОСНО, должны платить налог на прибыль.

https://www.youtube.com/watch?v=r64hUuDPjCg

Налог на прибыль не касается:

- предпринимателей, находящихся на УСН, ЕНВД, патенте и едином сельскохозяйственном налоге;

- лиц, владеющих игорным бизнесом;

- участников центра Сколково;

- организаторов Чемпионата мира по футболу 2021.

Расчет налога

Сначала определяется налоговая база (прибыль, с которой начисляется налог) после она умножается на налоговую ставку. Доходы вычисляются по итогам годовой декларации. Расходы — это те затраты, которые совершил предприниматель и документально их подтвердил.

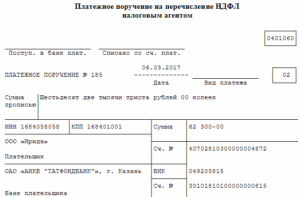

Уплата налога на прибыль 2021 КБК

Платеж перечисляется в течение 28 дней месяца, следующего за отчетным периодом. Авансовые платежи нужно вносить поквартально (для отдельных категорий ст. 286 НК РФ) или помесячно, несмотря на то, что налоговый период составляет год.

| Новые КБК налога на прибыль (налог с облигаций) | ||

| 182 1 01 01090 01 1000 110 | 182 1 01 01090 01 2100 110 | 182 1 01 01090 01 3000 110 |

| Налог, при условии, что выполняются соглашения о разделе продукции, которые были заключены до принятия ФЗ №225 | ||

| 182 1 01 01020 01 1000 110 | 182 1 01 01020 01 2100 110 | 182 1 01 01020 01 3000 110 |

| Налог, взимаемый с прибыли иностранных компаний, деятельность которых не связана с деятельностью в России, за исключением доходов в виде дивидендов | ||

| 182 1 01 01030 01 1000 110 | 182 1 01 01030 01 2100 110 | 182 1 01 01030 01 3000 110 |

| Налог с прибыли контролируемых иностранных компаний | ||

| 182 1 01 01080 01 1000 110 | 182 1 01 01080 01 2100 110 | 182 1 01 01080 01 3000 110 |

| Налог с прибыли, которые получили российские организации в виде процентов от российских компаний | ||

| 182 1 01 01040 01 1000 110 | 182 1 01 01040 01 2100 110 | 182 1 01 01040 01 3000 110 |

| Налог с прибыли, полученной иностранной организацией в качестве дивидендов от российской компании | ||

| 182 1 01 01050 01 1000 110 | 182 1 01 01050 01 1000 110 | 182 1 01 01050 01 1000 110 |

| Налог с прибыли, которые получили российские организации в виде процентов от иностранных компаний | ||

| 182 1 01 01060 01 1000 110 | 182 1 01 01060 01 2100 110 | 182 1 01 01060 01 3000 110 |

| Налог с доходов, которые получены с ценных бумаг государства и муниципалитета в виде процентов | ||

| 182 1 01 01070 1000 110 | 182 1 01 01070 01 2100 110 | 182 1 01 01070 01 3000 110 |

Кбк пени по налогу на прибыль

Если вам нужно заплатить пени по налогу, необходимо применить свой код, который прописывается в платежных поручениях. Чтобы узнать, какой код пени по налогу на прибыль писать в графе 104 платежной ведомости, нужно в коде по основному платежу заменить 14-17 положения.

Для пени вместо 1000 применяется значение 2100. Коды для пени расположены в зависимости от того, куда они перечисляются (уровень бюджета).

- федеральный бюджет — 182 1 01 01011 01 2100 110;

- региональный бюджет — 182 1 01 01012 02 2100 110.

Код пени по налогу в федеральный бюджет имеет в 11-12 положении значение 11, а в региональный бюджет это значение равно 12. Если обнаружена недостача в казне субъектов РФ, то пени переводятся с применением КБК в региональный бюджет.

Порядок и сроки начисления пени

Вычисление пени осуществляется согласно ФЗ № 401. Ее сумма зависит от того, на сколько дней просрочен платеж. Если платеж просрочен до 30 дней, то применяется тариф 1/300 ставки рефинансирования. Если срок более 30 дней, то действует тариф 1/150 от текущей ставки рефинансирования.

Ошибки в КБК налога на прибыль

При заполнении поля 104 платежной ведомости, организации часто путают коды. Из-за ошибок в платежках, деньги отправляются в невыясненные платежи. Неточность исправить можно. Для этого вам необходимо написать заявление в налоговую инспекцию для уточнения платежа.

https://www.youtube.com/watch?v=ValG-H5wj6E

Заявление можно оформить в свободной форме. Самое главное — не забудьте написать ошибочные данные платежки и укажите верную информацию.

Александра Аверьянова

Платите налог на прибыль и другие налоги в облачном сервисе для малого бизнеса Контур.Бухгалтерия. Сервис подготовит платежки и напомнит о сроках уплаты, сформирует отчеты, поможет легко начислить зарплату и другие выплаты. Познакомьтесь со всеми возможностями Контур.Бухгалтерии бесплатно в течение 14 дней.

Согласно НК РФ, индивидуальный предприниматель обязан оплачивать «за себя» страховые взносы. Размер личных взносов фиксирован и платится отдельно от отчислений за работников. После перехода контроля над взносами от ПФР и ФФОМС к налоговой службе — КБК для уплаты фиксированных платежей ИП изменились. Действующие коды и фиксированные суммы взносов на 2021 год смотрите в нашей статье.

Чтобы произвести уплату правильно, юрлица и предприниматели на УСН должны знать коды бюджетной классификации (КБК), которые используются при заполнении отчетности и при уплате налогов, взносов, пени и штрафов. Они могут измениться в любой момент, поэтому всегда проверяйте актуальность кодов перед использованием.

КБК (код бюджетной классификации) — это шифр, который представляет собой цепочку цифр в 20 символов. КБК — обязательный элемент при заполнении платежных документов. Если код указан неправильно, то платеж придется уточнять, а это повлечет дополнительные неудобства. В статье рассмотрим, какой КБК по ЕНВД предусмотрен для ИП и организаций в 2021 году.

Начисление налога на прибыль: основные виды проводок в 2021 году

Если организация при осуществлении своей деятельности применяет общую систему налогообложения, в установленные сроки она должна производить исчисление и перечисление в бюджет налога на прибыль. Отражать это фирма должна не только в налоговом учете – необходимо, что в бухучете также формировалась проводка по начислению налога на прибыль.

Какие счета используются для начисления налога на прибыль

План счетов бухгалтерского учета регламентирует, что при начислении налога на прибыль должны применяться следующие счета:

- Cчет 09 — используется для отражения отложенного налогового актива. Использование данного счета необходима когда существует разница между показателями прибыли в бухучете и по налоговым регистрам (налоговая прибыль больше бухгалтерской).

- Счет 51 — применяется отражения перечисления налога в бюджет.

- Счет 68 — используется для учета расчетов по начислению и уплате налога на прибыль. Аналитика на этом счете ведется в разрезе федеральной и региональной части налога.

- Счет 77 — используется для отражения отложенного налогового обязательства. Использование данного счета необходимо когда существует разница между показателями прибыли в бухучете и по налоговым регистрам (бухгалтерская прибыль больше налоговой).

- Счет 51 — применяется отражения перечисления налога в бюджет.

- Счет 99 – используется при начислении налога на прибыль.

Начисление налога на прибыль: основные виды проводок

Налог на прибыль исчисляется в течение года либо ежемесячно, либо ежеквартально путем определения авансовых платежей. При этом начисление происходит нарастающим итогом с начала года.

Начисление налога на прибыль

| Дебет | Кредит | Обозначение операции |

| 99 | 68 | Начислен авансовый платеж по налогу на прибыль (ежемесячно или ежеквартально) |

| 09 | 68 | Начислен налоговый актив при превышении налоговой прибыль над этим показателем по данным бухучета |

| 68 | 77 | Начислено налоговое обязательство при превышении бухгалтерской прибыли над показателем по налоговому учету. |

| 99 | 68 | Начислен налог на прибыль за налоговый период, если прибыль по итогу года больше чем в отчетные промежутке времени авансовые платежи. |

| 99 сторно | 68 сторно | Скорректирован налог на прибыль по итогу за год, в случае когда по итогам за год прибыль получена меньше, чем при расчете авансовых платежей (в том числе при получении убытка) |

Налог перечислен в бюджет

| Дебет | Кредит | Обозначение операции |

| 68 | 51 | Перечислен авансовый платеж в бюджеты (федеральный, региональный уровни) |

| 68 | 51 | Перечислена в бюджет окончательная сумма налога по итогам за год |

Проводки у налогового агента

В установленных НК РФ случаях российская компания должна выступать налоговым агентом и производить удержание налога на прибыль у источника его образования. Примером такого случая является выплата дивидендов как российской фирме, так и организации, не имеющей представительства на территории РФ или когда перечисляется оплата арендной платы иностранной компании

| Дебет | Кредит | Обозначение операции |

| 84 | 75/2 | Начислены дивиденды иностранной компании — участнику общества |

| 75/2 | 68 | Начислен налог на прибыль налоговым агентом по дивидендам иностранной фирме |

| 75 | 52 | Перечислены дивиденды учредителю — иностранной фирме |

| 68 | 51 | Оплачен налог на прибыль налоговым агентом |

| 20 | 60 | Начислена арендная плата поставщику – иностранной фирмы |

| 60 | 68 | Начислен налог на прибыль налоговым агентом в отношении арендодателя или лизингодателем |

| 68 | 51 | Перечислен в бюджет налог на прибыль налоговым агентом |

| 60 | 52 | Перечислена арендная плата поставщику — иностранной фирме |

По займам

Обязанности по исчислению налога на прибыль в качестве налогового агента у компании возникают и в отношении процентов, начисленных по привлеченным от иностранных компаний (с государствами которых отсутствуют международные соглашения), не имеющих представительств в РФ, займам.

| Дебет | Кредит | Обозначение операции |

| 52 | 66,67 | Поступили заемные средства от иностранной компании |

| 91/2 | 66,67 | Начислен проценты по привлеченным в займ средствам |

| 66,67 | 68 | Удержан налог на прибыль налоговым агентом с начисленных процентов по иностранным займам |

| 68 | 51 | Перечислен налог на прибыль налоговым агентом |

| 66,67 | 52 | Перечислены проценты по иностранным займам |

| 66,67 | 52 | Возврат ранее предоставленных займов иностранным компаниям |

В бюджетном учреждении

Согласно НК, платить налог на прибыль обязана любая компания, если она действует на территории страны. При этом значения не имеет, как у нее правовой статус, либо как она создавалась.

https://www.youtube.com/watch?v=0LBohKsbG2g

На основании этого бюджетные учреждения также обязаны рассчитывать и перечислять налог на прибыль. При этом в налогооблагаемую базу будут включаться не только коммерческие доходы, но также и внереализационные.

Налог на прибыль рассчитывается по стандартным алгоритмам — здесь также можно уменьшать поступившие доходы на размер понесенных расходов.

Внимание! Для ведения учета в бюджетном учреждении есть строгое правило — необходимо вести раздельный учет доходов и расходов по коммерческой деятельности и поступивших в качестве целевого финансирования. Если этого не сделать, то последние нужно будет включать в состав налогооблагаемых доходов.

Проводки по налогу на прибыль оформляются следующим образом:

| Дебет | Кредит | Обозначение операции |

| 2.401.10.130 |

Список КБК 2021 года с изменениями

КБК — коды бюджетной классификации на 2021 год с учетом изменений для НДФЛ, прибыли, НДС, транспорта, имущества и взносов. Новые КБК используйте для платежек с 1 января. КБК за 2021 год можно посмотреть здесь.

| Наименование платежа | КБК |

| Налог на прибыль, который зачисляют в федеральный бюджет | 182 1 01 01011 01 1000 110 |

| Налог на прибыль, который зачисляют в региональный бюджет | 182 1 01 01012 02 1000 110 |

| НДС, кроме импортного | 182 1 03 01000 01 1000 110 |

| Налог на имущество | 182 1 06 02010 02 1000 110 |

| Налог по упрощенке с объектом «доходы» | 182 1 05 01011 01 1000 110 |

| Налог по упрощенке с объектом «доходы минус расходы», в том числе минимальный налог | 182 1 05 01021 01 1000 110 |

| ЕНВД | 182 1 05 02010 02 1000 110 |

| ЕСХН | 182 1 05 03010 01 1000 110 |

| НДФЛ для налогового агента | 182 1 01 02010 01 1000 110 |

| Транспортный налог | 182 1 06 04011 02 1000 110 |

| Земельный налог с участков Москвы, Санкт-Петербурга, Севастополя | 182 1 06 06031 03 1000 110 |

| Наименование платежа | КБК |

| Налог на прибыль, который зачисляют в федеральный бюджет | 182 1 01 01011 01 2100 110 |

| Налог на прибыль, который зачисляют в региональный бюджет | 182 1 01 01012 02 2100 110 |

| НДС | 182 1 03 01000 01 2100 110 |

| Налог на имущество | 182 1 06 02010 02 2100 110 |

| Налог по упрощенке с объектом «доходы» | 182 1 05 01011 01 2100 110 |

| Налог по упрощенке с объектом «доходы минус расходы» | 182 1 05 01021 01 2100 110 |

| ЕНВД | 182 1 05 02010 02 2100 110 |

| ЕСХН | 182 1 05 03010 01 2100 110 |

| НДФЛ для налогового агента | 182 1 01 02010 01 2100 110 |

| Транспортный налог | 182 1 06 04011 02 2100 110 |

| Земельный налог с участков Москвы, Санкт-Петербурга, Севастополя | 182 1 06 06031 03 2100 110 |

| Наименование платежа | КБК |

| Налог на прибыль, который зачисляют в федеральный бюджет | 182 1 01 01011 01 3000 110 |

| Налог на прибыль, который зачисляют в региональный бюджет | 182 1 01 01012 02 3000 110 |

| НДС | 182 1 03 01000 01 3000 110 |

| Налог на имущество | 182 1 06 02010 02 3000 110 |

| Налог по упрощенке с объектом «доходы» | 182 1 05 01011 01 3000 110 |

| Налог по упрощенке с объектом «доходы минус расходы» | 182 1 05 01021 01 3000 110 |

| ЕНВД | 182 1 05 02010 02 3000 110 |

| ЕСХН | 182 1 05 03010 01 3000 110 |

| НДФЛ для налогового агента | 182 1 01 02010 01 3000 110 |

| Транспортный налог | 182 1 06 04011 02 3000 110 |

| Земельный налог с участков Москвы, Санкт-Петербурга, Севастополя | 182 1 06 06031 03 3000 110 |

Минфин утвердил новые коды бюджетной классификации для платежных поручений на страховые отчисления

При заполнении платежки за период с 1 января 2021 года, нужно ориентироваться на обновленные коды, иначе есть риск пеней.

КБК по страховым взносам для основных отчислений с 2021 года

| Наименование платежа | КБК |

| Пенсионные взносы по основным и пониженным тарифам | 182 1 02 02010 06 1010 160 |

| Пенсионные взносы по доптарифу, не зависящему от спецоценки (список 1) | 182 1 02 02131 06 1010 160 |

| Пенсионные взносы по доптарифу, зависящему от спецоценки (список 1) | 182 1 02 02131 06 1020 160 |

| Пенсионные взносы по доптарифу, не зависящему от спецоценки (список 2) | 182 1 02 02132 06 1010 160 |

| Пенсионные взносы по доптарифу, зависящему от спецоценки (список 2) | 182 1 02 02132 06 1020 160 |

| Медицинские взносы | 182 1 02 02101 08 1013 160 |

| Социальные взносы | 182 1 02 02090 07 1010 160 |

| Взносы на травматизм | 393 1 02 02050 07 1000 160 |

Новые КБК для пеней по страховым взносам с 1 января 2021

| Наименование платежа | КБК |

| Пенсионные взносы по основным и пониженным тарифам | 182 1 02 02010 06 2110 160 |

| Пенсионные взносы по доптарифу, не зависящему от спецоценки (список 1) | 182 1 02 02131 06 2110 160 |

| Пенсионные взносы по доптарифу, зависящему от спецоценки (список 1) | 182 1 02 02131 06 2110 160 |

| Пенсионные взносы по доптарифу, не зависящему от спецоценки (список 2) | 182 1 02 02132 06 2110 160 |

| Пенсионные взносы по доптарифу, зависящему от спецоценки (список 2) | 182 1 02 02132 06 2110 160 |

| Медицинские взносы | 182 1 02 02101 08 2013 160 |

| Социальные взносы | 182 1 02 02090 07 2110 160 |

| Взносы на травматизм | 393 1 02 02050 07 2100 160 |

Новые КБК для штрафов по страховым взносам для платежей с января 2021 года

| Наименование платежа | КБК |

| Пенсионные взносы по основным и пониженным тарифам | 182 1 02 02010 06 3010 160 |

| Пенсионные взносы по доптарифу, не зависящему от спецоценки (список 1) | 182 1 02 02131 06 3010 160 |

| Пенсионные взносы по доптарифу, зависящему от спецоценки (список 1) | 182 1 02 02131 06 3010 160 |

| Пенсионные взносы по доптарифу, не зависящему от спецоценки (список 2) | 182 1 02 02132 06 3010 160 |

| Пенсионные взносы по доптарифу, зависящему от спецоценки (список 2) | 182 1 02 02132 06 3010 160 |

| Медицинские взносы | 182 1 02 02101 08 3013 160 |

| Социальные взносы | 182 1 02 02090 07 3010 160 |

| Взносы на травматизм | 393 1 02 02050 07 3000 160 |

Кбк для взносов ип на 2021 год

Минфин обновил КБК и для предпринимателей. В 2021 году взносы в ПФР надо платить на один общий КБК независимо от суммы дохода (в пределах и свыше 300 000 руб.).

В таблице ниже приведены КБК для платежей, которые уже закрепил Минфин в новом приказе.

КБК по взносам для ИП за себя с 2021 года

| Наименование платежа | КБК взноса | КБК пени | КБК штрафа |

| Взносы в фиксированном размере на страховую пенсию (с доходов в пределах 300 000 руб.) | 182 1 02 02140 06 1110 160 | 182 1 02 02140 06 2110 160 | 182 1 02 02140 06 3010 160 |

| Взносы в ФФОМС в фиксированном размере | 182 1 02 02103 08 1013 160 | 182 1 02 02103 08 1013 160 | 182 1 02 02103 08 1013 160 |

Страховые взносы «на себя» — 2021: формула исчисления, кбк и прочие нюансы

Минфин ввел новые КБК по страховым взносам с 23 апреля

Как изменились КБК в 2021 году

Уплата Налога На Прибыль Бюджетного Учреждения В 2021 Году Косгу

В соответствии с Приказом Минфина РФ № 209н от 29.11.

2021 к выплатам (пособиям и компенсациям) в натуральной форме относятся оплата товаров, работ, услуг, предоставленных работникам (населению), а также компенсация (возмещение) их расходов на приобретение товаров, работ и услуг. Указанные выплаты отражаются в 2021 г. по подстатье 214 «Прочие несоциальные выплаты персоналу в натуральной форме».

- 296 «Иные выплаты текущего характера физическим лицам»;

- 297 «Иные выплаты текущего характера организациям»;

- 298 «Иные выплаты капитального характера физическим лицам»;

- 299 «Иные выплаты капитального характера организациям».

Обоснование вывода:

С 01.01.2021 согласно п.

9 раздела II Порядка N 209н на подстатью 189 «Иные доходы» КОСГУ относятся операции налогоплательщиков — государственных (муниципальных) автономных и бюджетных учреждений по начислению налогов, объектом налогообложения для которых являются доходы (прибыль) учреждения, в частности:— по начислению налога на добавленную стоимость по доходам от произведенных продаж, выполненных работ, оказанных услуг, облагаемых в соответствии с законодательством о налогах и сборах налогом на добавленную стоимость;— по начислению налога на прибыль организаций, исчисленного по результатам налогового (отчетного) периода, подлежащего уплате в бюджет.При этом, в отличие от Указаний N 65н, Порядком N 209н не предусмотрена возможность самостоятельного выбора учреждением между подстатьями 131 и 189 КОСГУ в целях отражения в учете указанных операций.

https://www.youtube.com/watch?v=bkVLAcco2S0

Согласно п. 12.1.7 Порядка N 132н налог на прибыль и НДС, уплачиваемые бюджетными и автономными учреждениями, отражаются по статье 180 «Прочие доходы» аналитической группы подвида доходов бюджетов.

Рассмотрев вопрос, мы пришли к следующему выводу:

Операции по начислению и уплате налога на прибыль и налога на добавленную стоимость, уплачиваемые бюджетными и автономными учреждениями, отражаются по статье аналитической группы подвида доходов бюджетов 180 «Прочие доходы» и подстатье 189 «Иные доходы» КОСГУ.

Косгу налог на прибыль 2021 года для юридических лиц

Поступления на счета бюджетов». Это согласуется с действующими положениями инструкций, согласно которым возврат дебиторской задолженности по расходам прошлых лет не является восстановлением кассовых расходов текущего финансового года. Дополнено описание статей 560, 660 «Увеличение (уменьшение) прочей дебиторской задолженности».

Убытки от обесценения активов Финансовый результат вследствие уменьшения стоимости активов от их обесценения, не связанного с амортизацией.

290 Прочие расходы 290 Прочие расходы 291 Налоги, пошлины и сборы Расходы по уплате налогов (включаемых в состав расходов), государственной пошлины и сборов, разного рода платежей в бюджеты всех уровней.

292 Штрафы за нарушение законодательства о налогах и сборах, законодательства о страховых взносах Расходы по уплате штрафов, пеней за несвоевременную уплату налогов, сборов, страховых взносов.

293 Штрафы за нарушение законодательства о закупках и нарушение условий контрактов (договоров) Расходы по оплате штрафов за нарушение законодательства о закупках товаров, работ и услуг, а также уплате штрафных санкций за нарушение условий контрактов (договоров) по поставке товаров, выполнению работ, оказанию услуг.

Бюджетное учреждение уплата налога на прибыль косгу в 2021 году

Таким образом, пособие за первые три дня временной нетрудоспособности за счет средств работодателя, в случае заболевания работника или полученной им травмы с 2021 года отражается по соответствующему виду расходов 111, 121, 131 или 141 в увязке с подстатьей 266 КОСГУ.

Детализация каждой расходной операции экономического субъекта бюджетной сферы — основа планирования и исполнения бюджета. То есть от правильности выбранного кода вида расхода и классификации операций сектора госуправления зависит эффективное и прозрачное планирование, обеспечение целевого использования выделенных средств и достоверность бухгалтерской отчетности.

Косгу 130, оплата налога на прибыль

Ваш вопрос от 11.12.2015«У меня такой вопрос. В муниципальное автономное учреждение поступают доходы от оказания платных услуг. Они платят с этих доходов налог на прибыль.

При предоставлении в управление финансов формы отчетности 0503737 с видом финансового обеспечения 2 «собственные доходы учреждения» автономное учреждение по коду КОСГУ 130 отражает платные доходы за минусом уплаченного налога на прибыль, а в расходах по КОСГУ 290 не отражает уплату налога на прибыль.

Объясняют это так — «уплата налога на прибыль идет на уменьшение доходов учреждения, а не на увеличение его расходов и налог на прибыль оплачивается с кода КОСГУ 130, а не с 290. Скажите, разве они правильно отражают в отчетности доходы и расходы своего учреждения.

Насколько мне известно налог на прибыль уменьшает налоговую базу, а не доходы учреждения, и как можно с доходного КОСГУ 130 оплачивать налог на прибыль? Или я не права?»

У меня такой вопрос. В муниципальное автономное учреждение поступают доходы от оказания платных услуг. Они платят с этих доходов налог на прибыль.

При предоставлении в управление финансов формы отчетности 0503737 с видом финансового обеспечения 2 «собственные доходы учреждения» автономное учреждение по коду КОСГУ 130 отражает платные доходы за минусом уплаченного налога на прибыль, а в расходах по КОСГУ 290 не отражает уплату налога на прибыль.

Объясняют это так — «уплата налога на прибыль идет на уменьшение доходов учреждения, а не на увеличение его расходов и налог на прибыль оплачивается с кода КОСГУ 130, а не с 290. Скажите, разве они правильно отражают в отчетности доходы и расходы своего учреждения.

Насколько мне известно налог на прибыль уменьшает налоговую базу, а не доходы учреждения, и как можно с доходного КОСГУ 130 оплачивать налог на прибыль? Или я не права?

Квр и косгу в 2021 году для бюджетных учреждений

КВР и КОСГУ — это специальные шифры, которые необходимы для работы бухгалтеров бюджетной сферы. Поговорим об изменениях 2021 года в применении кодов видов расходов (КВР) и классификации операций сектора государственного управления (КОСГУ).

Так, например, введен новый КОСГУ 266, на который следует относить социальные пособия и компенсации, предоставленные персоналу государственного (муниципального) учреждения в денежной форме.

Что следует относить к данным социальным пособиям? На КОСГУ 266 относите пособие по временной нетрудоспособности за первые три дня болезни. То есть пособие, выплачиваемое за счет средств работодателя.

Также на данный код необходимо относить ежемесячное пособие по уходу за ребенком до трех лет (в размере 50 рублей). Все категории выплат и компенсаций закреплены в ст. 10.6.6 главы 2 Приказа № 209н.

Какие КВР и КОСГУ использовать для госзакупок

Чтобы запланировать любую закупку, учреждению необходимо правильно определить КВР и только потом отразить операцию в плановой документации. Но выбрать правильный КВР невозможно, не определив вначале КОСГУ. В этом и есть ключевой принцип использования кодификаторов и их прямая взаимосвязь.

https://www.youtube.com/watch?v=o3zuEIf0tP0

Рекомендуем прочесть: В Уфе Льготы Мать Одиночкам 2021

Планирование расходов организации бюджетной сферы также составляется в разрезе кодов ОСГУ. После составления плана затрат учреждение готовит план закупок и план-график на соответствующий финансовый период. Это документы в сфере закупок также готовятся на основании классификаторов кодов ОСГУ.

Порядок и сроки уплаты налога на прибыль для бюджетных учреждений

Если доходы и расходы бюджетное учреждение получает в натуральной форме, стоимость их определяется на дату совершения сделок по аналогичным товарам. Амортизации подлежит исключительно имущество, полученное для ведения предпринимательской деятельности и приобретенное в связи с ее осуществлением.

Это означает, что в затратах бюджетного предприятия могут быть учтены лишь расходы на амортизацию основных средств, купленных из заработанных средств и эксплуатируемых только в целях предпринимательства.

Способ начисления амортизации выбирается руководством предприятия, отражается в учетной политике и применяется одновременно ко всем амортизируемым объектам (кроме тех, для которых обязателен линейный метод).

Доходы от реализации товаров, выполненных работ и оказанных услуг, доходы от реализации имущественных прав и внереализационные доходы бюджетных учреждений определяются в порядке, установленном ст. 249 Налогового кодекса РФ (без учета НДС, акцизов, налога с продаж).

Применение Квр и косгу в 2021 году для бюджетных учреждений

- инвестиций в основные фонды (основные средства), нематериальные активы, в том числе на строительство объектов капитального строительства и приобретение объектов недвижимого имущества, реконструкцию, техническое перевооружение;

- приобретение машин и оборудования, транспортных средств, производственного и хозяйственного инвентаря, отнесенного к основным средствам.

Также из подстатьи 226 «Прочие работы, услуги» в подстатью 349 «Увеличение стоимости прочих материальных запасов однократного применения» КОСГУ перенесены расходы на приобретение бланков строгой отчетности.

Налог на прибыль в 2021 году для казенных учреждений

В том же октябрьском интервью Елена Зяббарова отметила, что в бюджете Москвы на 2021 год и плановый период 2021 и 2021 годов будут предусмотрены средства на компенсацию расходов по уплате данного налога.

Так и произошло.

В ноябре 2021 года Мосгордума приняла соответствующий закон, которым предусмотрены средства в размере 2,4 миллиарда рублей на уплату налога на имущество организаций Департамента образования города Москвы в 2021 году.