Для целей ведения бюджетного учета администраторами доходов бюджетов, ведения бухгалтерского учета государственными (муниципальными) бюджетными, автономными учреждениями отдельные статьи КОСГУ детализированы подстатьями. Сопоставительная таблица кодов КОСГУ на 2021 г. (в ред.

По статье 120 «Доходы от собственности» учитываются отдельные виды доходов от собственности исходя из экономического содержания операций с учетом видов имущества, передаваемого в управление (пользование). Данная статья детализируется подстатьями 121 – 129, 12А, 12К и 12Т КОСГУ.

- Детализация косгу 340, 440 в 2021 году для бюджетных учреждений

- Детализация КОСГУ 340 и 440 в 2021 году

- Приобретение материалов в 2021 году: какой КОСГУ применить

- Квр и косгу в 2021 году для бюджетных учреждений

- Примеры применения статей 310 КОСГУ и 340 КОСГУ в 2021-2021 году

- Новые правила применения КОСГУ с 1 января 2021 года

- 341 косгу расшифровка

- Лекарства и материалы для медицины

- Оборотные запасы и материалы

- Новые косгу по 340 в 2021 в бюджетном учреждении таблица

- Методические рекомендации Минфина по применению нового порядка КОСГУ

- Косгу 226 расшифровка в 2021 году для бюджетных учреждений

- Квр и косгу в 2021 году для бюджетных учреждений

- Какие КВР и КОСГУ использовать для госзакупок

- Применение Квр и косгу в 2021 году для бюджетных учреждений

- Детализация КОСГУ 340 и 440 в 2021 году

- Косгу 340 полная расшифровка 2021 год

- Новый порядок применения КОСГУ в 2021 году

- Примеры применения статей 310 КОСГУ и 340 КОСГУ в 2021-2021 году

- Таблица кодов КОСГУ и соответствие с КВР

Детализация косгу 340, 440 в 2021 году для бюджетных учреждений

Так, в целях применения ФСБУ «Аренда» добавлена подстатья 351 «Увеличение стоимости права пользования активом» для отнесения операций, отражающих увеличение стоимости права пользования активом при признании объекта учета операционной аренды в составе нефинансовых активов (применяется только для учета, при планировании расходов применяется подстатья 224).

Отнесение нематериальных активов к активам с определенным сроком полезного использования или с неопределенным сроком полезного использования производится с учетом нормативных правовых актов, регулирующих ведение бюджетного (бухгалтерского) учета.

При этом расходы на приобретение нефинансовых активов с предустановленным программным продуктом, необходимым для обеспечения их функционирования, в случае если договором не предусмотрено выделение стоимости права пользования этим программным обеспечением обособленно, отражаются по соответствующим статьям 310 и 340 (в части оборудования для научно-исследовательских работ).

Детализация КОСГУ 340 и 440 в 2021 году

- посуда;

- тара;

- спецоборудование для НИОКР;

- молодняк, животные на откорме, птица, кролики, пчелы;

- посадочный материал;

- запчасти;

- хозматериалы и канцелярские принадлежности;

- корма и фураж;

- печатная продукция;

- прочие.

КОСГУ 730 в приказе 209н также детализирован, в примере применяется подстатья 734 «Увеличение прочей кредиторской задолженности по расчетам с иными нефинансовыми организациями».

Если в бухучете МЗ разрешено использовать такие объекты, как партия или однородная группа, нужно помнить о приказе Минздрава 183н, содержащий перечень лекарственных средств, подлежащих предметно-количественному учету. Если такие медикаменты есть в учреждении, их учет следует организовать отдельно.

Приобретение материалов в 2021 году: какой КОСГУ применить

В силу п. 11.4.8 Порядка № 209н на подстатью 349 «Увеличение стоимости прочих материальных запасов однократного применения» КОСГУ относятся расходы по оплате договоров на приобретение (изготовление) прочих объектов, относящихся к материальным запасам однократного применения. А далее в данной норме приведен перечень таких материальных запасов:

Рекомендуем прочесть: Автомобиль Многодетным Волгоград

Без приобретения имущества не обходится жизнь ни одного учреждения государственного сектора.

Буквально в прошлом году при отнесении таких расходов на код КОСГУ должностным лицам нужно было ответить на один вопрос: основное средство приобретается или материальный запас, и применить статью 310 «Увеличение стоимости основных средств» или 340 «Увеличение стоимости материальных запасов» КОСГУ.

Начиная с 1 января 2021 года, появился второй вопрос: если приобретаются материальные запасы, то к какой группе они относятся и на какую подстатью детализированной теперь статьи 340 КОСГУ отнести расходы на их приобретение. На второй вопрос и ответим в нашей статье.

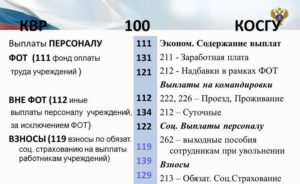

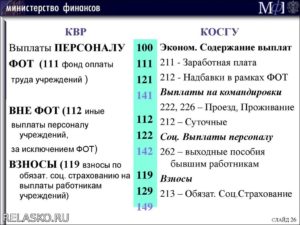

Квр и косгу в 2021 году для бюджетных учреждений

- затраты на выплаты персоналу в целях обеспечения выполнения функций государственными (муниципальными) органами, казенными учреждениями, органами управления государственными внебюджетными фондами;

- закупка товаров, работ и услуг для обеспечения государственных (муниципальных) нужд;

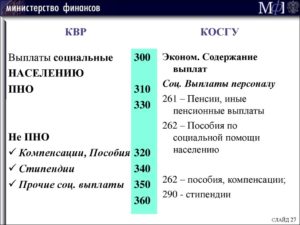

- социальное обеспечение и иные выплаты населению;

- капитальные вложения в объекты государственной (муниципальной) собственности;

- межбюджетные трансферты;

- предоставление субсидий бюджетным, автономным учреждениям и иным некоммерческим организациям;

- обслуживание государственного (муниципального) долга;

- иные ассигнования.

Получатели бюджетных средств, такие как главные распорядители бюджетных средств (ГРБС), казенные, бюджетные и автономные учреждения, должны вести учет, составлять планы и отчеты по единым нормам и в соответствии с требованиями законодательства. Перечень требований и правил по применению специальных кодов, определяющих соответствующие значения бюджетного (бухгалтерского) счета, устанавливается Минфином для всех участников процесса.

Примеры применения статей 310 КОСГУ и 340 КОСГУ в 2021-2021 году

Составные части компьютера, без которых он не может работать, нужно учесть как единый объект основных средств – компьютер. Составными частями компьютера являются монитор, системный блок, клавиатура, мышь, колонки и т. п.

По общему правилу каждая из них выполняет свои функции в составе комплекса, а не самостоятельно. Так, клавиатура и мышь являются устройствами ввода информации (ввод команд, текста), а монитор – это устройство ее вывода.

Поэтому эти предметы нужно учесть в составе единого объекта ОС по КОСГУ 310.

Расходы на аккумуляторы проведите по статье КОСГУ 340 «Увеличение стоимости материальных запасов». Аккумуляторы — это расходные материалы, поэтому учтите их в составе МЗ (п. 118 Инструкции №157н), а при замене спишите в расходы.

Новые правила применения КОСГУ с 1 января 2021 года

341 косгу расшифровка

В 2021 году применение классификации операций сектора государственного управления регулируется приказом Минфина 209н от 29.11.2021 года. Указания 65н утратили силу.

В Инструкции 209н экономическое содержание КОСГУ 340 и 440 и область их применения не меняется, но произведена детализация. Каждая из статей разбита на 8 подстатей в зависимости от вида МЗ. Расшифровка для бюджетных учреждений в 2021 КОСГУ 340 и 440 приведена в таблице:

| Вид материальных запасов | Подстатья, на которую относится увеличение стоимости (340 КОСГУ расшифровка) | Подстатья, на которую относится уменьшение стоимости (440 КОСГУ расшифровка) |

| Лекарственные препараты и материалы, применяемые в медицинских целях | ||

| Продукты питания | ||

| Горюче-смазочные материалы | ||

| Строительные материалы | ||

| Мягкий инвентарь | ||

| Прочие оборотные запасы (материалы) | ||

| Материальные запасы для целей капитальных вложений | ||

| Прочие материальные запасы однократного применения |

Анализ расшифровки для бюджетных учреждений в 2021 году КОСГУ 340 и 440 показывает, что подстатьи практически соответствуют синтетическим счетам учета МЗ:

- 0 105 31 – медикаменты и перевязочные средства;

- 0 105 32 – продукты питания;

- 0 105 33 – ГСМ;

- 0 105 34 – строительные материалы;

- 0 105 35 – мягкий инвентарь;

- 0 105 36 – прочие материальные запасы.

Это облегчает для бухгалтера бюджетного учреждения применение детализированных статей. Не относятся к определенному счету МЗ для капвложений, их нужно будет отслеживать отдельно.

5 групп основных расходов учреждения: как применять коды КОСГУ

Лекарства и материалы для медицины

На основании Инструкции 157н (п.118) на счете 0 105 31 учитываются медикаменты, вакцины, сыворотки, кровь и ее компоненты, эндопротезы, бактерийные препараты и прочее. Наименование КОСГУ 341 и 441 подразумевает более широкий перечень МЗ.

Например, шприцы одноразовые, системы для переливания не могут учитываться на счете 0 105 31, потому, что это не медикаменты и не перевязочные средства, они должны относиться на 0 105 36.

Но КОСГУ для этих МЗ применяется 341 при покупке и 441 при выбытии, потому что они подходят под определение «материалы для медицины».

Проводки по учету лекарств и материалов для медицины выглядят следующим образом:

| Д-т | К-т | Расшифровка |

| 0 105 31 341 | 0 302 34 734 | приобретены антибиотики |

| 0 401 20 272 | 0 105 31 441 | списаны на нужды казенного учреждения |

| 0 109 60 272 | 0 105 31 441 | списаны на себестоимость в бюджетном и автономном учреждении |

| 0 105 36 341 | 0 302 34 734 | приобретены шприцы |

| 0 401 20 272 | 0 105 36 441 | списаны на нужды казенного учреждения |

| 0 109 60 272 | 0 105 36 441 | списаны на себестоимость в бюджетном и автономном учреждении |

КОСГУ 730 в приказе 209н также детализирован, в примере применяется подстатья 734 «Увеличение прочей кредиторской задолженности по расчетам с иными нефинансовыми организациями».

Если в бухучете МЗ разрешено использовать такие объекты, как партия или однородная группа, нужно помнить о приказе Минздрава 183н, содержащий перечень лекарственных средств, подлежащих предметно-количественному учету.

Если такие медикаменты есть в учреждении, их учет следует организовать отдельно.

Оборотные запасы и материалы

В эту группу вошли прочие МЗ, учитываемые на счете 0 105 36:

- посуда;

- тара;

- спецоборудование для НИОКР;

- молодняк, животные на откорме, птица, кролики, пчелы;

- посадочный материал;

- запчасти;

- хозматериалы и канцелярские принадлежности;

- корма и фураж;

- печатная продукция;

- прочие.

В 2021 году в операциях по оприходованию и списанию этих материалов следует применять подстатьи 346 и 446. Если на счете 0 105 36 учитываются материалы, не относящиеся к строительным, но приобретенные для капитального ремонта, нужно применять КОСГУ 347 и 447.

| Д-т | К-т | Расшифровка |

| 0 105 36 346 | 0 302 34 734 | Приобретены прочие МЗ у поставщика |

| 0 105 36 347 | 0 302 34 734 | Приобретены хозматериалы для капремонта |

| 0 401 20 272 | 0 105 36 447 | списаны на нужды учреждения МЗ для капремонта |

| 0 109 60 272 | 0 105 36 446 | списаны прочие МЗ на себестоимость в бюджетном и автономном учреждении |

По счету 0 105 36 учитываются мониторы, системные блоки, принтеры и прочие комплектующие для компьютерной техники. Согласно п.41 Инструкции 157н, ОС – это объект со всеми приспособлениями, комплекс конструктивно сочлененных предметов, представляющих собой единое целое.

https://www.youtube.com/watch?v=-dI3Xm5JBS4

Отдельные приобретенные комплектующие до формирования единого объекта ОС учитываются, как материальные запасы.

Приобретаются они по виду расхода 242 – закупка товаров, работ и услуг в сфере IT-технологий, который применяется и бюджетными, и автономными учреждениями.

Отдельной подстатьи КОСГУ для них не выделено, поэтому закупать комплектующие следует по подстатье 346, а списывать на формирование объекта ОС – по подстатье 446.

В Указаниях 65н предусмотрено приобретение материальных запасов без использования КОСГУ 340.

Например, не предназначенные для перепродажи открытки, почетные грамоты, адреса, дипломы, цветы, призы и другая сувенирная продукция должны приобретаться по КОСГУ 296.

Для бланков строгой отчетности используется КОСГУ 226. Приобретение воды питьевой в бутылках при отсутствии водоснабжения производится по КОСГУ 223.

Новые косгу по 340 в 2021 в бюджетном учреждении таблица

В эту категорию входят любые статьи, относящиеся к проведению прибыльных операций: В данной группе отражаются любые виды затрат: Данная категория содержит в себе любые процедуры, связанные с получением и формированием нефинансовых активов: В данной группе включены любые статьи, относящиеся к реализации любых нефинансовых активов, и все они распределяются на четыре основных кода: В данной группе указываются статьи, которые относятся к приходу любых финансовых активов, включая: В данной группе отражаются любые операции, которые касаются выбытия финансовых активов, включая следующие коды: В седьмой группе указывается всего две статьи, характеризующие проведение операций, связанных с увеличением обязательств:

Перечисленные выше статьи имеют достаточно укрупненное значение, поэтому на практике для удобства планирования используют более детализированный список статей. Применение КОСГУ 310 и КОСГУ 340 ОБ УТВЕРЖДЕНИИ ПЕРЕЧНЯ ДОПОЛНИТЕЛЬНЫХ КОДОВ КЛАССИФИКАЦИИ ОПЕРАЦИЙ СЕКТОРА ГОСУДАРСТВЕННОГО УПРАВЛЕНИЯ

Методические рекомендации Минфина по применению нового порядка КОСГУ

Ст. 220 «Оплата работ, услуг» группирует операции по оплате работ и услуг для обеспечения выполнения функций учреждений.

В целях применения подстатей данной статьи в приказе Минфина № 209н сделано разграничение между услугами, потребляемыми непосредственно учреждениями и потребляемыми работником для его собственных нужд, не связанными с процессом производства (классифицируются как часть прочих несоциальных выплат персоналу в натуральной форме (см. подстатью 214)).

В соответствии с п. 5 «Порядка применения классификации операций сектора государственного управления», утвержденного Приказом Минфина РФ от 29.11.2021 № 209н (далее Порядок) кодам КОСГУ присваиваются уникальные коды, сформированные с применением буквенно-цифрового ряда: 0, 1, 2, 3, 4, 5, 6, 7, 8, 9, A, B, C, D, K, S, T, Z.

Косгу 226 расшифровка в 2021 году для бюджетных учреждений

Мухин С.

, эксперт информационно-справочной системы «Аюдар Инфо» Чтобы обеспечить полноту отражения в бюджетном учете информации об осуществляемых операциях, казенные учреждения вправе при формировании учетной политики предусмотреть дополнительную детализацию (в рамках третьего разряда кода) операций по статьям: 310 «Увеличение стоимости основных средств»; 320 «Увеличение стоимости нематериальных активов»; 330 «Увеличение стоимости непроизведенных активов»; 340 «Увеличение стоимости материальных запасов»; 530 «Увеличение стоимости акций и иных форм участия в капитале». Напомним, что ранее, до внесения изменений, допускалась детализация по статьям 120, 130, 140, 180, 290 КОСГУ.

Добавлены подстатьи 141 – 145. Что еще поменялось в 2021-ом по сравнению с 2021-ым, Минфин рассказывал в презентации, ознакомиться с которой можно здесь. Кроме того, подготовлена специальная таблица с изменениями, чтобы бухгалтерам было проще ориентироваться в нововведениях.

Квр и косгу в 2021 году для бюджетных учреждений

Также на практике проведения закупок по нескольким КВР возникают вопросы с правильным отражением кодов, что определяется применением классификации. Для этого случая 34-36 разряды идентификационного кода закупки формируются особым образом: в 34-36 разрядах ставится «0», если эти траты подлежат отражению по нескольким КВР.

Так, например, введен новый КОСГУ 266, на который следует относить социальные пособия и компенсации, предоставленные персоналу государственного (муниципального) учреждения в денежной форме.

Что следует относить к данным социальным пособиям? На КОСГУ 266 относите пособие по временной нетрудоспособности за первые три дня болезни. То есть пособие, выплачиваемое за счет средств работодателя.

Также на данный код необходимо относить ежемесячное пособие по уходу за ребенком до трех лет (в размере 50 рублей). Все категории выплат и компенсаций закреплены в ст. 10.6.6 главы 2 Приказа № 209н.

Рекомендуем прочесть: Если собственность менее 3 лет при продаже

Какие КВР и КОСГУ использовать для госзакупок

Детализация каждой расходной операции экономического субъекта бюджетной сферы — основа планирования и исполнения бюджета. То есть от правильности выбранного кода вида расхода и классификации операций сектора госуправления зависит эффективное и прозрачное планирование, обеспечение целевого использования выделенных средств и достоверность бухгалтерской отчетности.

https://www.youtube.com/watch?v=9htVgZ9upmI

Код вида расхода — это специальный числовой код, позволяющий сгруппировать однородные виды расходных операций по их содержанию с целью управления бюджетным процессом в части расходования средств, а также контролю над его исполнением в соответствии с действующими требованиями бюджетного законодательства.

Применение Квр и косгу в 2021 году для бюджетных учреждений

Еще одна важная особенность отражения выплат, установленных Порядком № 209н – разграничение выплат по форме осуществления: выплаты в денежной форме и выплаты в натуральной форме. Так, выплаты в натуральной форме имеют стоимостной эквивалент, выраженный в стоимости товаров, работ, услуг на момент их предоставления работникам.

- подстатьей 12К «Доходы от концессионной платы» КОСГУ, на которую относятся доходы концедента от концессионной платы, возникающие в рамках реализации концессионного соглашения.

- подстатьей 12Т «Доходы от простого товарищества» КОСГУ, на которую относятся доходы по операциям, осуществляемым в процессе совместной деятельности по договору простого товарищества.

- подстатьей 137 «Доходы от предстоящей компенсации затрат», на которую относятся доходы в виде сумм ожидаемых возмещений по встречным требованиям или требованиям к другим лицам при исполнении обязательства, по которому предусмотрено формирование соответствующего резерва;

- подстатьей 13S «Доходы по выполненным этапам работ по договору строительного подряда»;

- статьей 190 «Безвозмездные неденежные поступления в сектор государственного управления» (ранее учитывались в числе иных доходов по подстатье 189 КОСГУ).

Детализация КОСГУ 340 и 440 в 2021 году

Косгу 340 полная расшифровка 2021 год

Классификация КОСГУ представляет собой следующие группировки: 100 — доходы; 200 — расходы; 300 — поступление нефинансовых активов (НА); 400 — выбытие НА; 500 — поступление финансовых активов (ФА); 600 — выбытие ФА; 700 — увеличение обязательств; 800 — уменьшение обязательств.

Социальное обеспечение населения, иные выплаты гражданам Капвложения в объекты государственной или муниципальной собственности Субсидирование учреждений бюджетной сферы, в том числе казенных, бюджетных, автономных и некоммерческих организаций Иные бюджетные ассигнования Наименование кода ВР 2021 года 244 «Прочая закупка товаров, работ и услуг для обеспечения государственных (муниципальных) нужд» Скорректировано наименование КВР (исключены слова «для обеспечения государственных (муниципальных) нужд»). Дополнено содержание операций (п.

Новый порядок применения КОСГУ в 2021 году

По подстатье 135 «Доходы по условным арендным платежам» отражаются поступления от компенсации затрат (расходов) на коммунальные услуги, а также по эксплуатации и хозяйственному обслуживанию переданного в аренду (безвозмездное пользование) здания (помещения), иных затрат (расходов) по содержанию переданного в пользование имущества.

по приобретению услуг, работ, осуществляемых для целей капитальных вложений, таких как разработка проектной и сметной документации для строительства, реконструкции объектов нефинансовых активов, экспертиза проектной документации, пусконаладочные работы и аналогичные (подстатья 228 «Услуги, работы для целей капитальных вложений» КОСГУ).

Примеры применения статей 310 КОСГУ и 340 КОСГУ в 2021-2021 году

Когда учреждение приобретает имущество, перед бухгалтером встаёт вопрос – куда его отнести: к материальным запасам на статью КОСГУ 340 или основным средствам на статью КОСГУ 310. Ведь сделать это не всегда просто. Мы привели рекомендации, как определить статью, и показали их на примерах: флаги, огнетушители, баннеры, жалюзи и другое имущество.

- медикаментов и перевязочных средств;

- медицинской техники, вживляемой в организм пациента;

- продуктов питания;

- горюче-смазочных материалов;

- строительных материалов;

- мягкого инвентаря, в том числе, имущества, функционально ориентированного на охрану труда и технику безопасности, гражданскую оборону;

- запасных или составных частей для машин, оборудования, оргтехники, вычислительной техники, систем телекоммуникаций и локальных вычислительных сетей, систем передачи и отображения информации, защиты информации, информационно-вычислительных систем, средств связи и т.п.;

- спецоборудования для научно-исследовательских и опытно-конструкторских работ;

- кухонного инвентаря;

- молодняка всех видов животных и животных на откорме, птиц, кроликов, пушных зверей, семей пчел, независимо от их стоимости, подопытных животных, скота для убоя;

- кормов, средств ухода, дрессировки, экипировки животных;

- саженцев многолетних насаждений (посадочного материала), включая плодово-ягодные насаждения всех видов до достижения ими эксплуатационного возраста или до наступления плодоношения;

- материальных запасов в составе имущества казны и государственного материального резерва;

- бланочная продукция (кроме бланков строгой отчетности);

- другие аналогичные расходы.

Рекомендуем прочесть: Изменение В Статье 228 Ч4 В 2021 Г

Таблица кодов КОСГУ и соответствие с КВР

Достаточно часто возникает необходимость в том, чтобы определенные расходов или доходов соотнести к соответствующим кодам КОСГУ. Таким образом, используя определенные коды, появляется возможность быстро указать определенный перечень видов деятельности при оформлении тех или иных документов, что существенно упрощает процедуру их составления.

https://www.youtube.com/watch?v=q2yqeseO7aE

Начиная с 01.01.

2021 статус КОСГУ перетерпел существенные изменения в действующем законодательстве, так как на сегодняшний день эти коды уже не используются в процессе оплаты, хоть по-прежнему установлены для ведения отчетности и бухгалтерского учета. Непосредственную оплату с 2021 года нужно производить по кодам видов расходов, причем данное правило распространяется не только на казенные, но и на автономные или бюджетные учреждения.