Особо ценное движимое имущество — это собственность, в значительной степени облегчающая уставную деятельность предприятия. Данный термин применяется в отношении государственных и муниципальных организаций. В соответствии со статьей 298 ГК РФ, такие предприятия не могут самостоятельно распоряжаться вверенной им собственностью.

- Перечень особо ценного имущества

- МЧС

- Учреждения Минздрава

- От какой суммы считается?

- Особо ценное имущество от какой суммы 2021 в бюджетном учреждении

- Непроизведенные активы

- Затраты на изготовление продукции, выполнение работ, оказание услуг

- Нормативная база

- Аналитика для амортизации

- Основания для списания

- Примеры основных проводок в казенном учреждении

- Бюджетный учет основных средств в 2021 годах (нюансы)

- Особо Ценное Имущество В 2021 Году Стоимость

- Особо ценное имущество в автономном учреждении в 2021 году

- Как списать основные средства бюджетного учреждения

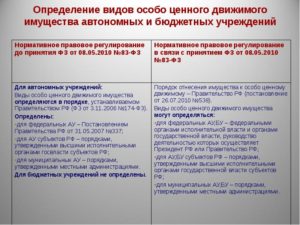

- Критерии отнесения имущества к особо ценному в бюджетных и автономных учреждениях

- Это видео недоступно

- Передача особо ценного имущества

- Правила уплаты налога на имущество по кадастровой стоимости

- Особо ценное имущество с

- Особо ценное имущество может числиться как по КФО 4, так и по КФО 2

- Особо ценное движимое имущество бюджетного учреждения

- Расчеты с учредителем

- Учет особо ценного имущества: проводки, типовые ошибки

- Особо ценное движимое имущество

- Что относится к особо ценному движимому имуществу бюджетного учреждения?

- Особо Ценное Движимое Имущество Бюджетного Учреждения Сумма В 2021

- Учет особо ценного движимого имущества бюджетного учреждения

- Что относится к особо ценному движимому имуществу бюджетного учреждения

- Особо ценное имущество: понятие, перечень, категория, требования ПП РФ №538-п4, правила внесения и списания

- Понятие

- Автономные учреждения

- Специфика учета

- Аналитика для ОС и НМА

- Налоговый учет

- Списание особо ценного имущества

- Инвентаризация

- Что делать, если стоимость имущества меньше 3 000 руб.?

- Часто задаваемые вопросы

Перечень особо ценного имущества

Перечень особо ценного движимого имущества бюджетного учреждения регламентируется Постановлением Правительства от 26 июля 2010 года под номером 538. С учетом установленных требований к соответствующей собственности относят следующие категории:

- объекты, балансовая стоимость которых превышает установленный владельцем предел;

- имущество, значительно облегчающее ведение уставной деятельности;

- объекты, отчужденные в соответствии с законодательными актами РФ и представляющие культурную ценность.

Подробный перечень особо ценного движимого имущества определяется:

- федеральными государственными органам в отношении организаций, созданных на базе федеральной собственности;

- высшим исполнительным органом государственной власти для учреждений, созданных на базе имущества субъектов РФ;

- местной администрацией для предприятий, сформированных на базе муниципальной собственности.

В данном контексте конкретный перечень особо ценных объектов зависит от деятельности бюджетного предприятия, его собственности и соответствующих правовых актов. В качестве примера можно рассмотреть списки собственности для МЧС и Минздрава.

МЧС

Перечень особо ценного движимого имущества для МЧС включает следующую собственность:

- бронетанковая и автомобильная техника;

- пожарная, специальная техника;

- специальное оборудование для ключевых направлений деятельности;

- станки, силовые установки, подъемные машины и иная техника, необходимая для обеспечения уставных целей;

- производственные инструменты, бытовые и офисные приборы, вычислительное оборудование.

В указанный перечень входит и иное оборудование, стоимость которого превышает 200 тыс.

Учреждения Минздрава

Для организаций, подконтрольных Министерству здравоохранения, особо ценными объектами, стоимость которых превышает 200 тыс., считаются:

- машины и оборудование к ним, включая хозяйственный инвентарь;

- информационная, компьютерная и телекоммуникационная техника.

Помимо указанного перечня имущество подконтрольных Минздраву учреждений включает и иную собственность:

- компьютеры, периферийное оборудование;

- измерительная техника, а также оборудование для исследований и испытаний;

- оптические приборы и фотографическая техника;

- промышленное, холодильное и вентиляционное оборудование;

- дыхательные и респираторные аппараты;

- медицинские инструменты и оборудование.

В данный перечень включают собственность, стоимость которой варьируется от 3 до 200 тыс. рублей. В данном контексте основным ориентиром в определении особо ценного имущества становится его стоимость. Актуальным становится вопрос о ценовых суммах и пределах.

От какой суммы считается?

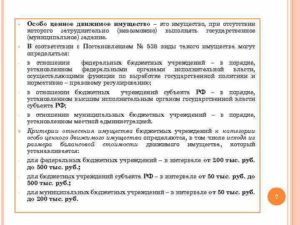

Ценовой диапазон для определения особо ценного имущества имеет определенные отличия для различных учреждений:

- федеральные бюджетные и автономные организации — 200-500 тыс. рублей;

- учреждения регионального уровня — 50-500 тыс. рублей;

- муниципальные учреждения — 50-200 тыс. рублей.

Списки оборудования и техники, входящие в данный диапазон, определяются соответствующими органами федеральной, региональной и муниципальной власти. Бюджетное учреждение не имеет право самостоятельно определять и списывать особо ценное имущество.

https://www.youtube.com/watch?v=IalTNND0HvU

При внесении собственности учреждения в категорию особо ценной, бухгалтер должен руководствоваться правовыми нормами, определенными учредителем организации. Также при составлении списка обращают внимание на использование оборудования.

Это обусловлено основным критерием, определяющим особую ценность объектов — облегчение уставное деятельности организации. Также такое оборудование должно быть движимым.

Вне зависимости от стоимости, в особо ценное имущество не входят помещения, здания и иные объекты недвижимости.

Если у Вас есть вопросы, проконсультируйтесь у юриста

Задать свой вопрос можно в форму ниже, в окошко онлайн-консультанта справа внизу экрана или позвоните по номерам (круглосуточно и без выходных):

- 8 (800) 350-83-59 — все регионы РФ.

Особо ценное имущество от какой суммы 2021 в бюджетном учреждении

Амортизация ОС.

Госучреждения начисляют амортизацию ОС линейно в течение срока их службы. Также действует правило ежемесячных начислений в размере 1/12 годовой суммы. Амортизационные начисления начинают отражать в месяце, следующем за месяцем ввода объекта в эксплуатацию.

Для учета основных средств при их выбытии также используются отдельные счета аналитического учета счета «Основные средства», заканчивающиеся на 410 и обозначающие уменьшение стоимости соответствующих ОС.

Основные проводки по учету основных средств при выбытии приведены в таблице ниже. Другие транзакции можно найти в п. 10 инструкции к плану счетов (приказ № 162н).

Непроизведенные активы

В пункте 14 Инструкции № 162н в новой редакции сказано, что для учета операций с непроизведенными активами применяются счета аналитического учета счета 0 103 00 000 «Непроизведенные активы», предусмотренные приложением 1 к Инструкции № 162н, с указанием в 1 – 17-м разрядах номера счета соответствующего кода (составной части кода) бюджетной классификации РФ, а в 24 – 26-м разрядах номера счета – подстатьи КОСГУ, соответствующей экономической сущности осуществляемого факта хозяйственной жизни (отражаемого объекта бухгалтерского учета). Заметим, что счета, приведенные в приложении, не изменились.

Затраты на изготовление продукции, выполнение работ, оказание услуг

Для учета операций по расходам на изготовление продукции, выполнение работ, оказание услуг применяются счета аналитического учета счета 0 109 00 000 «Затраты на изготовление продукции, выполнение работ, услуг», приведенные в приложении 1 к Инструкции № 162н, с указанием в 1 – 17-м разрядах номера счета соответствующего кода (составной части кода) бюджетной классификации РФ, а в 24 – 26-м разрядах номера счета – подстатьи КОСГУ, соответствующей экономической сущности осуществляемого факта хозяйственной жизни (отражаемого объекта бухгалтерского учета) (п. 40 инструкции в новой редакции). В связи с этим и из Инструкции № 162н, и из плана счетов убрали разбивку счетов в разрезе подстатей КОСГУ. В частности, в приложении 1 к названной инструкции приведены следующие счета учета затрат:

| Себестоимость готовой продукции, работ, услуг | 0 109 60 000 |

| Прямые затраты на изготовление готовой продукции, выполнение работ, оказание услуг | 0 109 60 200 |

| Накладные расходы производства готовой продукции, работ, услуг | 0 109 70 000 |

| Накладные расходы производства готовой продукции, работ, услуг | 0 109 70 200 |

| Общехозяйственные расходы | 0 109 80 0003) имущество, отчуждение которого осуществляется в специальном порядке, установленном законами и иными нормативными правовыми актами РФ, в том числе музейные коллекции и предметы, находящиеся в федеральной собственности и включенные в состав государственной части Музейного фонда РФ, а также документы Архивного фонда РФ и национального библиотечного фонда.

Нормативная базаОграничения на распоряжение имуществом бюджетными организациями закреплено в ч. 2 ст. 298 ГК. Оно распространяется на операции с особо ценным движимым имуществом учреждения и недвижимостью.Ограничения распространяются и на объекты, переданные организации собственником, и приобретенные ею на средства резервных фондов. Вместе с тем учреждение вправе использовать все, что включено в перечень особо ценного имущества, для извлечения прибыли, если вырученные средства пойдут на развитие деятельности. Аналитика для амортизацииБухгалтерский учет износа ценностей ведется на счетах:

Законодатели определили ключевые правила по распоряжению имущественными активами госучреждений. Объем прав зависит от типа организации:

Бюджетные организации вправе самостоятельно распоряжаться только движимым имуществом, приобретенным за счет собственных средств. Автономная организация, помимо движимых ОС, купленных за счет предпринимательской деятельности, может распоряжаться и недвижимостью, приобретенной за счет собственных активов.Казенные не имеют такого права, так как все средства, полученные от предпринимательской и иной приносящей доход деятельности, должны быть направлены в государственный бюджет. Основания для списанияПорядок действий, как списать основные средства с баланса, подразумевает в первую очередь выявление причин, по которым имущество должно быть снято с бухучета учреждения. Ситуации, в которых требуется списание с бухгалтерского учета:

Списывайте активы, которые морально устарели при строительстве, реконструкции, модернизации и техническом перевооружении предприятия в целом либо его отдельных структурных подразделений.Списание проводится и в тех случаях, когда провести восстановление актива невозможно либо это требует внушительных финансовых затрат, что будет расценено как нецелесообразное, нерациональное и нецелевое использование бюджетных средств.Какие еще есть основания для списания ОС с бухгалтерского учета:

Примеры основных проводок в казенном учрежденииС 1 января 2021 года действуют обновленные инструкции по бюджетному учету, также коррективы внесли в действующий порядок формирования КОСГУ и Единый план счетов — инструкция № 162н. Также чиновники ввели новые пять федеральных стандартов.При работе со счетами казенного учреждения основывайтесь:

Бюджетный учет основных средств в 2021 годах (нюансы)> > > Налог-налог 12 января 2021 Учет основных средств в 2021 годах в соответствии с бюджетным законодательством регламентируется единым планом счетов и инструкцией, утвержденными приказом Минфина России от 01.12.2010 № 157н.Он отличается от учета основных средств в коммерческих организациях и имеет свою специфику, о которой мы и расскажем в нашей статье.В соответствии с п. 21 приказа № 157н понятие «бюджетный учет основных средств» применяется только к определенным государственным организациям. Например, казенным учреждениям, госорганам, внебюджетным фондам. |

Особо Ценное Имущество В 2021 Году Стоимость

В соответствии с пунктом 116 Инструкции по применению Плана счетов бухгалтерского учета бюджетных учреждений, утвержденной приказом Министерства финансов Российской Федерации от 16.12.

2010 N 174н, операции по формированию расчетов с учредителем в сумме балансовой стоимости принятого к учету недвижимого и особо ценного движимого имущества, закрепленного за государственным (муниципальным) бюджетным учреждением собственником этого имущества или приобретенного бюджетным учреждением за счет выделенных таким собственником средств, оформляются бухгалтерскими записями по дебету счета 040110172 «Доходы от операций с активами» и кредиту счета 021006660 «Уменьшение расчетов с учредителем».

для автономных учреждений, которые созданы на базе имущества, находящегося в собственности субъекта Российской Федерации, и бюджетных учреждений субъекта Российской Федерации — размер, установленный нормативным правовым актом высшего исполнительного органа государственной власти субъекта Российской Федерации в интервале от 50 тыс. рублей до 500 тыс. рублей либо государственными органами субъекта Российской Федерации, осуществляющими функции и полномочия учредителя в отношении соответствующих автономных и бюджетных учреждений субъекта Российской Федерации, в интервале, установленном нормативным правовым актом высшего исполнительного органа государственной власти субъекта Российской Федерации с соблюдением указанных ограничений, если этим нормативным правовым актом такое право будет предоставлено органам, осуществляющим функции и полномочия учредителя;

Особо ценное имущество в автономном учреждении в 2021 году

Согласно нормам ст. 3 Федерального закона от 03.11.2006 № 174-ФЗ «Об автономных учреждениях» (далее – Закон об автономных учреждениях) под особо ценным движимым имуществом понимается движимое имущество, без которого осуществление учреждением своей уставной деятельности (основных видов деятельности) будет существенно затруднено.

https://www.youtube.com/watch?v=f3MYRiXFtLY

Учет особо ценного движимого имущества в бюджетном (автономном) учреждении Движимое имущество бюджетного (автономного) учреждения должно учитываться в составе особо ценного движимого имущества (далее — ОЦДИ) исключительно на основании стоимостных и иных критериев, предусмотренных Правительства РФ от 26.07.2010 N 538 и принятыми в развитие этого постановления правовыми актами (см., в частности, письма Минфина России , ).

Как списать основные средства бюджетного учреждения

- казенные учреждения полностью лишены прав распоряжаться каким-либо имуществом без соответствующего разрешения от собственника (учредителя, вышестоящего распорядителя, органа, осуществляющего функции и полномочия учредителя);

- бюджетное и(или) автономное учреждение не вправе распоряжаться недвижимостью, а также особо ценным имуществом, приобретенным за счет бюджетных средств либо закрепленным за организацией распоряжением собственника.

- если учреждение принимает решение реализовать нефинансовый актив сторонней компании или физическому лицу, то объект подлежит списанию с учета;

- если имущество передается в собственность третьих лиц по договору мены или же на безвозмездной основе;

- если НФА передают сторонней организации в качестве вклада в уставный капитал, то актив подвергается списанию;

- если объект решено сдать в аренду или в лизинг при условии, что имущество будет учитываться у арендатора (лизингополучателя).

Критерии отнесения имущества к особо ценному в бюджетных и автономных учреждениях

Критерии отнесения движимого имущества к особо ценному определен статьей 9.2 закона «О некоммерческих организациях» (*). По этому закону таким имуществом считают ценности, без которых ведение деятельности учреждением будет значительно затруднено.

Общий порядок отнесения предметов к особо ценным установлен Правительством РФ (далее — Порядок) (**). При этом виды данного имущества могут определяться, например, отдельными федеральными органами исполнительной власти или в порядке, установленном местной администрацией (в отношении муниципальных бюджетных учреждений).

Аналогичные требования предъявляются и к имуществу автономного учреждения (***).

Например, к видам особо ценного движимого имущества федеральных автономных или бюджетных учреждений, подведомственных Минкомсвязи России, относят имущество с балансовой стоимостью, превышающей 200 000 руб. (*) Аналогичное общее правило установлено и в отношении учреждений, подведомственных Минфину России (**).

Это видео недоступно

Многие наши клиенты хотят купить квартиру в Мюнхене или его окрестностях, но зачастую не имеют представления о ценах на недвижимость Германии в 2021 году. Мюнхен – это город, в котором и так были самые высокие цены по Германии, а за последние 3 года они взлетели просто до небес.

И, чтобы вам стало понятно сколько денег надо иметь, чтобы купить даже самую дешевую квартиру в Мюнхене, мы сделали этот обзор.

Также в этом видео Алекс расскажет о том, что такое Erbpacht. При этом варианте покупки вы можете получить более выгодную цену за квартиру, но это будет сопряжено с определенными условиями.

Какими именно – смотрите в нашем видео.

НАШИ УСЛУГИ:◉ Помощь в покупке и оформлении в собственность недвижимости в Германии.◉ Проверка документации к объекту на юр.чистоту и наличие скрытых проблем.◉ Финансирование недвижимости в Германии — ипотека от 1,9% для Нерезидентов.◉ Подготовка и участие в аукционных торгах. Переговоры с банком о досрочном выкупе.

◉ Регистрация фирмы в Германии, обслуживание деятельности фирмы.

Передача особо ценного имущества

Если бюджетная организация передает особо ценное имущество другой одного бюджетного уровня (стоимость ниже 50 тыс.руб.), может ли другая организация принять это имущество не как особо ценное или должно быть все одинаково, т.е выбыло там ОЦИ и прибыло здесь ОЦИ?

В соответствии с постановлением с Постановлением Правительства РФ от 26.07.2010 № 538 «О порядке отнесения имущества автономного или бюджетного учреждения к категории особо ценного движимого имущества », перечни особо ценного движимого имущества бюджетных учреждений определяются соответствующими органами, осуществляющими функции и полномочия учредителя.

Правила уплаты налога на имущество по кадастровой стоимости

- направляется письменная претензия в подразделение ФНС по месту своей регистрации или через личный кабинет налогового портала. В обращении нужно перечислить ошибки в расчете, указать основания для предоставления льгот (если таковые есть). Завершается претензия требованием возврата переплаты;

- представители ведомства обязаны дать письменный ответ;

- при несогласии с отрицательным решением или если обращение проигнорировано, нужно идти в суд.

Для нивелирования недовольства граждан и более мягкого перехода к жесткой схеме «удовольствие» от роста налогов растянули во времени до 2021 года:

Особо ценное имущество с

Особо ценное имущество может числиться как по КФО 4, так и по КФО 2

Бюджетные и автономные учреждения без согласия собственника не вправе распоряжаться особо ценным движимым имуществом далее — ОЦДИ , закрепленным за ними собственником или приобретенным за счет средств, выделенных им собственником, а также недвижимым имуществом п. При этом следует отметить, что автономные учреждения также имеют право самостоятельно распоряжаться недвижимым имуществом, приобретенным за счет собственных средств ч.

https://www.youtube.com/watch?v=GLGQj-FDleY

Порядок отражения в бухгалтерском учете расчетов с учредителем по имуществу, которым учреждение не может распоряжаться самостоятельно, рассмотрим в данной статье. Для учета расчетов с учредителем государственного муниципального бюджетного учреждения, автономного учреждения предназначен счет 0 06 «Расчеты с учредителем» п.

Согласно п. В соответствии с п. Показатель по счету 2 06 в учете бюджетных и автономных учреждений возможен.

На данном счете учитывается балансовая стоимость недвижимого и особо ценного имущества, приобретенного учреждением за счет средств от приносящей доход деятельности до перехода в соответствии с положениями Федерального закона от В переходный период имущество, независимо от источника его приобретения, закреплялось за учреждением его учредителем.

Имущество, приобретенное учреждением за счет средств от приносящей доход деятельности, поступает в самостоятельное распоряжение учреждения независимо от того, отнесено ли оно по каким-либо критериям в состав ОЦДИ.

Соответственно, показатель счета 2 06 в отношении такого имущества формироваться не должен смотрите также письмо Минфина России от Показатели по счетам 0 06 должны соответствовать показателю по счету 1 33 учредителя смотрите, в частности, Контрольные соотношения для показателей форм бухгалтерской бюджетной отчетности, размещенные на официальном сайте Казначейства России в разделе «Документы» — «Учет и отчетность».

В то же время учредители, как правило, по включенному в состав особо ценному имуществу учреждений формируют показатель счета 1 33 независимо от того, наделено ли учреждение правом самостоятельного распоряжения таким имуществом или нет. Отражение операций по счету осуществляется в Журнале по прочим операциям.

Рубрики Бюджетная классификация Изменения в законодательстве Отчетность для бюджетных и автономных учреждений Отчетность для казенных учреждений Учет для бюджетных и автономных учреждений Учет для казенных учреждений Финансовый и налоговый контроль.

Метки 4-фсс фз Аренда Стандарт Федеральный стандарт амортизация баланс бухгалтерский учет бюджетная классификация бюджетные и автономные учреждения выручка годовая отчетность групповой учет задолженность застрахованные лица изменения в законодательстве инвентаризация казенные учреждения казначейство квр контракт косгу кпс материально-ответственные лица налоги налог на имущество налог на прибыль налоговая отчетность налоговый контроль ндс окоф основные средства ответственность отчетность проверки проводки пфр расходы страховые взносы учет учетная политика финансовый контроль фнс форма фсс.

Особо ценное движимое имущество бюджетного учреждения

Ведение деятельности некоммерческого предприятия сопряжено с использованием имущества. В случаях, когда исполнение уставной деятельности бюджетного учреждения затруднительно без использования отдельных видов имущества или стоимостная оценка актива лежит в определенном интервале, производится его отнесение к категории особо ценного.

В статье рассмотрим учет особо ценного имущества, возможные ошибки и проводки. Особо ценное движимое имущество ОЦДИ учитывается обособленно от других фондов. На приобретение, использование, отчуждение имущества, полученного за счет финансирования, требуется согласование с учредительным органом.

Признание имущества особо ценным осуществляется приказом, изданным учредителем организации.

Расчеты с учредителем

Инструкции по учету в программах 1С Инструкции по разработке на 1С Консультации по законодательству Книги и периодика Справочная информация База нормативных документов. Руководство по ведению учета 1С:Бухгалтерия 8. Редакция 2.

Редакция Базовая версия. Руководство пользователя 1С:Бухгалтерия государственного учреждения 2. Сервисные возможности и администрирование 1С:Бухгалтерия некоммерческой организации 1С:Зарплата и кадры государственного учреждения ред.

Учет особо ценного имущества: проводки, типовые ошибки

Напомним, что бюджетное учреждение отвечает по своим обязательствам всем находящимся у него на праве оперативного управления имуществом, в том числе приобретенным за счет доходов, полученных от приносящей доход деятельности, за исключением ОЦДИ, закрепленного за бюджетным учреждением собственником этого имущества или приобретенного учреждением за счет средств, выделенных собственником его имущества, а также недвижимого имущества независимо от того, по каким основаниям оно поступило в оперативное управление учреждения и за счет каких средств приобретено ч. Автономное учреждение отвечает по своим обязательствам всем находящимся у него на праве оперативного управления имуществом, за исключением недвижимого имущества и ОЦДИ, закрепленных за автономным учреждением собственником этого имущества или приобретенных автономным учреждением за счет средств, выделенных собственником его имущества ч. В соответствии с п. Аналогичные формулировки по финансовому обеспечению выполнения государственного муниципального задания автономным учреждением содержатся и в п. Таким образом, надлежащий учет ОЦДИ важен для защиты ценного имущества от кредиторов и для получения средств от учредителя на его содержание. Согласно п. А в соответствии с ч. Доступ к полному содержимому данного документа ограничен. Регистрация Войти. Налоги, взносы и бухучет с года.

Особо ценное движимое имущество

Ратовская, консультант-эксперт Издательского Дома «Советник бухгалтера». Согласно ч.

Автономное учреждение без согласия учредителя не вправе распоряжаться недвижимым имуществом и ОЦДИ, закрепленными за ним учредителем или приобретенными самим учреждением за счет средств, выделенных ему учредителем на приобретение этого имущества. Остальным имуществом, в том числе недвижимостью, автономное учреждение вправе распоряжаться самостоятельно ч. Бюджетное учреждение , согласно ч.

Слушателям, успешно освоившим программу выдаются удостоверения установленного образца. Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

https://www.youtube.com/watch?v=KTKdHmdxZKU

К особо ценному движимому имуществу относится движимое имущество, без которого осуществление бюджетным учреждением своей уставной деятельности будет существенно затруднено. Смотрите формы перечней в Системе Госфинансы :.

Что относится к особо ценному движимому имуществу бюджетного учреждения?

Арбитражный процессуальный кодекс. Уголовно—исполнительный кодекс. Уголовно—процессуальный кодекс. Вход для клиентов. Правовые ресурсы Некоммерческие интернет-версии О компании и продуктах Купить систему Пробный доступ Региональные центры Вакансии Вход для клиентов.

.

.

.

.

ВИДЕО ПО ТЕМЕ: Налог с реализации недвижимого имущества. Освобождение от налога

Особо Ценное Движимое Имущество Бюджетного Учреждения Сумма В 2021

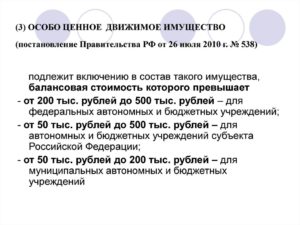

для федеральных автономных и бюджетных учреждений — размер, установленный федеральными органами государственной власти, осуществляющими функции и полномочия учредителя, в отношении соответствующих федеральных автономных и бюджетных учреждений в интервале от 200 тыс. рублей до 500 тыс. рублей;

Департамент бюджетной методологии и финансовой отчетности в государственном секторе Министерства финансов Российской Федерации (далее — Департамент) рассмотрел обращение по вопросам отражения в учете особо ценного движимого имущества бюджетных учреждений и сообщает.

Учет особо ценного движимого имущества бюджетного учреждения

Порядок отнесения имущества бюджетного учреждения к категории особо ценного движимого имущества утвержден Постановлением Правительства РФ от 26.07.2010 N 538. В частности, при определении перечней особо ценного движимого имущества бюджетных учреждений включению в состав такого имущества подлежит (п. п. 4, 5 данного Постановления):

Мы уже не раз отмечали, что объекты нефинансовых активов учитываются на соответствующих счетах Единого плана счетов по аналитическим группам синтетического счета объекта учета. В частности, по аналитической группе 20 учитывается особо ценное движимое имущество бюджетного учреждения (п.

37 Инструкции по применению Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений, утвержденной Приказом Минфина России от 01.12.

2010 N 157н (далее — Инструкция N 157н)). Именно о таком имуществе и пойдет речь в статье.

Что относится к особо ценному движимому имуществу бюджетного учреждения

- Когда ценность имущества, которое числится на балансе, составляет от 50 до 500 тыс. руб. — для автономных предприятий.

- Для федеральных компаний — от 200 до 500 тыс. руб.

- Для муниципальных автономных учреждений — от 50 до 200 тыс. руб.

- Прочие объекты, без которых предприятию будет весьма затруднительно осуществлять свою деятельность.

- Те ценности, которые могут быть отчуждены лишь в специальном порядке, который устанавливается нормативными документами. Это могут быть ценные коллекции или предметы, которые находятся в государственной собственности.

- Государственные органы, которые относятся к исполнительной власти, которые регулируют и определяют деятельность автономных и бюджетных учреждений.

- Государственная власть на уровне каждой конкретной области, которая контролирует деятельность бюджетных предприятий.

- Органы местного самоуправления, имеющие отношение к муниципальным бюджетным учреждениям.

Особо ценное имущество: понятие, перечень, категория, требования ПП РФ №538-п4, правила внесения и списания

Как известно, муниципальные и государственные организации получают финансирование из бюджета. Вместе с этим таким учреждениям вменяются определенные обязанности.

К примеру, они не могут распоряжаться имуществом без согласия собственника, поскольку оно находится у них в оперативном управлении. Вверенные организациям объекты могут иметь разный статус. В нашей статье поговорим об особо ценном имуществе.

От какой суммы считается «особая ценность» объекта? Какие ограничения предусмотрены для организаций, использующих такое имущество? Ответы на эти и другие вопросы читайте далее.

Понятие

Что считать особо ценным движимым имуществом бюджетного учреждения? Им являются любые объекты, использование которых облегчает основную деятельность. К примеру, к особо ценному имуществу бюджетной организации относят ценные бумаги.

https://www.youtube.com/watch?v=UERzHMm8FQE

Список объектов закреплен Постановлением Правительства № 538 от 26.07.2010 г. В соответствии с данным документом, в категорию особо ценного имущества учреждения федерального уровня включаются:

- Объекты, балансовая стоимость которых выше суммы, установленной учредителем, т. е. больше 500 тыс. руб.

- Экспонаты и коллекции государственных музеев, документация Архивного и Библиотечного фондов РФ.

Особо ценными в учреждениях, подведомственных МЧС, являются объекты, балансовая стоимость которых выше 350 тыс. руб.:

- Автомобильная, бронетанковая техника.

- Силовые, подъемные агрегаты, станки, технологическое оснащение и прочее оборудование, используемое для осуществления деятельности, закрепленной уставом.

- Спецоборудование, предназначенное для ведения основной деятельности.

- Офисная, бытовая техника, вычислительные машины.

- Производственные инструменты.

Автономные учреждения

Особо ценное имущество этих организаций определяется по несколько иным критериям. Стоимость для них определяется в зависимости от его уровня.

Так, сумма особо ценного имущества автономных организаций, созданных на базе объектов, являющихся региональной собственностью, а также бюджетных учреждений, подведомственных субъекту РФ, составляет 50-500 тыс.

руб. Она утверждается высшим исполнительным органом субъекта.

Стоимость особо ценного имущества указанных организаций может также устанавливаться государственными региональными органами, являющимися их учредителями.

Что касается муниципальных учреждений, то минимальный предел суммы здесь также 50 тыс. руб. А вот максимальная стоимость особо ценного имущества учреждений не может превышать 200 тыс. руб. Соответствующие величины утверждаются нормативными актами местной администрации или органами территориального самоуправления, если они являются учредителями таких организаций.

Специфика учета

Порядок отражения сведений об особо ценном движимом имуществе учреждений, обязательствах, финансовых/нефинансовых активах, в т. ч.

приобретенных за счет ведения деятельности, приносящей доход, операциях, изменяющих обязательства, доходах и расходах, на установлен Инструкцией по применению плана счетов в органах муниципальной и госвласти, структурах управления государственными внебюджетными фондами, Академий наук, муниципальных и госучреждений. Документ утвержден Приказом Минфина № 157н от 01.12.2010 г.

На основании п. 238 указанной Инструкции, сч.

021006000 «Расчеты с учредителем» используется для отражения информации по сделкам, совершенным с участием органа власти, реализующего полномочия и функции учредителя (собственника) государственного/муниципального бюджетного либо автономного учреждения.

Следует принять во внимание, что на указанном счете обобщаются данные только по тому особо ценному имуществу, которым организация распоряжаться не может. Информация отражается в денежном эквиваленте, равным балансовой стоимости объектов.

На основании положений п. 116 Инструкции, расчетные операции в суммах балансовой стоимости особо ценного имущества и недвижимости, принятых к учету и закрепленных за бюджетным учреждением, оформляются следующей проводкой:

Дб сч. 040110172 Кт 021006660.

По сч. 021006000 учитывают показатель расчетов с учредителем организации в объеме его прав по распоряжению ценностями в стоимостном эквиваленте балансовой цены объектов, которыми организация распоряжаться не вправе.

Аналитика для ОС и НМА

На основании п. 8 Инструкции, для учета особо ценного имущества используются следующие счета:

- 0 101 21 000 «Жилые площади».

- 0 101 22 000 «Нежилые объекты».

- 0 101 23 000 «Сооружения».

- 0 101 24 000 «Машины, оборудование».

- 0 101 25 000 «Транспорт».

- 0 101 26 000 «Хозяйственный, производственный инвентарь».

- 0 101 27 000 «библиотечный фонд».

- 0 101 28 000 «Прочие ОС».

НМА учитываются на сч. 0 102 20 000.

Налоговый учет

Бюджетные учреждения должны отчислять налог с основных средств, учтенных на балансе. Данное правило не распространяется на организации, освобожденные от выплаты в соответствии с региональным либо федеральным законодательством.

https://www.youtube.com/watch?v=eZMDNvxDia0

При расчете суммы факт отнесения имущества в категорию особо ценного во внимание не принимается.

Организации, имеющие обособленные подразделения, направляют отчетность в ИФНС по месту нахождения соответствующих объектов. Все учреждения обязаны вести учет регистров.

Списание особо ценного имущества

Выбытие объектов из организации при передаче их учреждению того же уровня оформляется актом приема-передачи. Принять решение о предоставлении ценностей вправе только учредитель.

Если объекты признаны особо ценными не по стоимостному показателю, то принимающая сторона может по своему усмотрению определить для них категорию.

Регулирование документооборота при списании осуществляется учредителем. Выбытие ценностей, приобретенных на бюджетные средства, производится по согласованию с вышестоящим органом управления.

До согласования операции и получения права на ее осуществление оценивается состояние имущества. По результатам анализа составляется заключение о пригодности объектов к использованию. На основании этого документа руководитель учреждения направляет учредителю письмо о необходимости списания ценностей.

В карточке описания имущества указываются следующие сведения:

- Наименование объектов.

- Дата оприходования.

- Балансовая стоимость.

- Период полезной эксплуатации.

- Инвентарный номер.

Карточку, копии акта, приказа о формировании оценочной комиссии, протокола (заключения) руководитель прилагает к письму, адресованному учредителю. Списание осуществляется только после получения ответа от собственника.

Инвентаризация

Она осуществляется при списании имущества. Инвентаризацию проводит постоянно действующая комиссия либо ревизионный орган, состоящий не менее чем из трех человек. При необходимости в состав комиссии может быть включен приглашенный эксперт.

В первую очередь проводится осмотр имущества. В ходе него проверяется наличие, проводится сверка с техническими документами.

После осмотра комиссия определяет причины списания. В качестве оснований для выбытия имущества выступают физический или моральный износ, потеря полезных свойств, разрушения, возникшие вследствие аварии, стихийных бедствий и т. д.

На основании результатов осмотра комиссия принимает решение о целесообразности дальнейшего использования ценного имущества, определяет возможность ремонта, дооборудования, доработки, эксплуатации части объекта либо утилизации.

На заключительном этапе формируется акт о списании. Документ должны подписать все участники проверки. Акт утверждает руководитель.

Что делать, если стоимость имущества меньше 3 000 руб.?

Учет таких объектов имеет некоторые особенности.

В соответствии с положениями Инструкции, при оприходовании активов, стоимость которых меньше 3-х тыс. руб., осуществляется их одновременное списание на забалансовый сч. 21. К регистру бухгалтер открывает субсчета для раздельного отражения информации по особо ценному и другому имуществу. Эти правила распространяются только на движимые объекты.

Обратите внимание, что амортизация имущества стоимостью менее 3-х тыс. руб. не осуществляется. Списание же производится по общим правилам с уменьшением суммы на забалансовом счете. В качестве основания для выбытия выступает ведомость о выдаче ТМЦ.

Примите также во внимание, что карточка учета на объекты стоимостью до 3-х тыс. руб. не заводится.

Часто задаваемые вопросы

Вопрос 1. Многие бухгалтеры интересуются, кто в бюджетной организации занимается рассмотрением вопроса об отнесении объектов к категории особо ценных по типовому перечню?

В каждом учреждении должна работать специальная комиссия на постоянной основе. В ее обязанности входит инвентаризация, списание, переоценка объектов и, соответственно, составление перечня имущества для отнесения его к категории особо ценного. Состав, объем и срок действия полномочий комиссии утверждаются руководителем организации.

https://www.youtube.com/watch?v=RO4zSdkdwhk

Вопрос 2. Можно ли принимать имущество на учет по частичной стоимости?

Нет, нельзя, даже если оплата осуществлена частично из средств, полученных от основной деятельности. Дело в том, что любое имущество – это неделимый инвентарный объект. Оприходование его производится исключительно в полном объеме.

Вопрос 3. Может ли бюджетная организация самостоятельно установить перечень особо ценных объектов?

Нет, не может. Даже если список не утвержден учредителем, самостоятельно распоряжаться объектами, в т. ч. включать их в рассматриваемую категорию, руководитель организации не вправе. Собственник, в свою очередь, должен утвердить перечень и довести до сведения учреждения соответствующий приказ.

Вопрос 4. Как осуществляется модернизация особо ценных активов, в частности, замена блока, узла или детали?

Принятие решения о ремонте производится на основании заключения инвентарной комиссии. Замену производят путем частичной ликвидации соответствующего блока (узла и пр.) и последующего дооборудования ОС с увеличением его стоимости.

Вопрос 5. Как часто в бюджетном учреждении можно изменять стоимость особо ценного имущества?

Корректировка величины производится исключительно по согласованию с учредителем. Минимальное количество раз изменения стоимости особо ценных объектов – однократно в течение 1 года. Установленный порядок необходимо в обязательном порядке закрепить в финансовой политике учреждения.