У бухгалтеров часто возникают сомнения в том, как правильно оформить счет-фактуру и когда ее следует отмечать в бухгалтерских журналах. Давайте разберемся, что собой представляет этот документ и как им следует пользоваться.

Счет-фактура — распространеный документ, согласно которому начисляется и оплата за товар, и отчисление налогов. В международном бухгалтерском учете этот документ выглядит так:

- Что говорит Налоговый кодекс

- Рабочие и нерабочие дни

- Единые счета-фактуры

- Ответственность за несоблюдение сроков

- Авансовые платежи

- Электронные документы

- Регистрация счетов-фактур

- Порядок заполнения счетов-фактур

- Новые изменения

- Выставление корректировочных счетов

- Бюджет и периоды выставления корректировочных счетов

- Исправление ошибок в счетах-фактурах

- Что такое счет-фактура и когда его применяют

- В какие сроки выставляется

- Кем выставляются счета-фактуры

- Кто может не выставлять счет-фактуру

- Как правильно выставляются счета-фактуры

- Что будет при нарушении сроков выставления счетов-фактур

- Специфика заполнения счетов-фактур

- Заключение

- Порядок и срок выставления счета-фактуры + последние изменения в 2021 году

- Что представляет собой счет-фактура?

- Кто обязан выставлять?

- Предъявляемые к документу требования

- Сроки предъявления

- Применяемые меры в случае нарушения сроков

- Особенности выставления счета-фактуры 2021

- Срок выставления счета-фактуры продавцом общий порядок

- Порядок выставления счета-фактуры

- Порядок и срок выставления счета-фактуры

- Когда выставляется счет-фактура

- Онлайн журнал для бухгалтера

- Какой срок выставления счета-фактуры продавцом в 2021-2021?

- Счет-фактура выставлен позднее 5 дней с момента реализации: какие последствия?

- Счет фактура выставляется в какой срок — Помощь юриста

- Требования к оформлению

- Примерами подобных ситуаций служат такие:

- Ответственность за нарушение сроков

- Нюансы порядка выставления счетов фактур

- Скачать образец бесплатно:

- Когда выставляется счет-фактура и в каких случаях — требования к оформлению

- 1. Счет-фактура нужна, для того чтобы получить «минус» стоимости, по НДС

- 2. Общая стоимость

- 3. Ставка и сумма налогообложения

- Сроки выставления счет-фактуры

- Кто обязан выставлять счет-фактуру

- Кто не обязан составлять счет-фактуру

- Основные случаи выставлении счет-фактуры

- Нюансы порядка выставления счет-фактуры

- Ответственность за нарушение сроков выставления счет-фактуры

Что говорит Налоговый кодекс

Согласно НК РФ, срок выставления счета-фактуры ограничен 5 рабочими днями — фактически одной неделей. Этот период отсчитывается следующим образом:

- в день получения предварительной оплаты (стопроцентной или долевой) в счет дальнейших поставок или же передачи прав собственности;

- в день фактической отгрузки товара (оказания услуг или выполнения работ), передачи прав собственности.

Пятидневный период считается со дня, следующего за датой первой отгрузки. Если фактура была оформлена на работы или оказание услуг, срок выставления счет-фактуры насчитывается с момента полного предоставления работ или услуг.

Обратите внимание: здесь речь идет не о начале работы, а именно о полном предоставлении оговоренных услуг или работ. Исключение составляют случаи, когда работа будет выполнена по предоплате и данное обстоятельство прямо указано в хозяйственном договоре.

В таком случае контагренту выставляются авансовые счета-фактуры. Сроки выставления данных документов — пять дней со дня поступления денег на счет.

Рабочие и нерабочие дни

Бывает, что конечный срок выставления выпадает на нерабочий день. В этом случае ст. 6.1 НК РФ разрешает перенести срок выставления счета-фактуры продавцом на первый рабочий день по истечении пятидневного срока.

Но этой нормой стоит пользоваться крайне осторожно, так как даже однодневное опоздание приведет к тому, что счет-фактура не будет засчитан при ближайшей налоговой проверке. Поэтому аудиторы и опытные главбухи рекомендуют в данном случае выставлять счета заранее, не дожидаясь окончания пятидневного периода.

Выставление счета-фактуры можно сделать тем же днем, которым была проведена соответствующая хозяйственная операция. При потребности счет-фактуру всегда можно откорректировать.

Единые счета-фактуры

Согласно Налоговому кодексу, некоторым коммерческим предприятиям разрешено выставлять единые (сводные) счета-фактуры за реализацию по итогам отчетного месяца. Право работы по единому счету должно быть закреплено в договоре. Работать в такой форме разрешено контрагентам, которые осуществляют:

- непрерывный отпуск товаров;

- непрерывно оказывают услуги по транспортировке или логистике;

- поставку электроэнергии, топливных ресурсов;

- предоставляют услуги связи;

- ежедневно и непрерывно реализовывают товар.

Если контрагенты проработали менее 30 календарных дней, счет-фактуру следует выставлять к моменту осуществления последнего срока поставки. Но в этом случае проверяющие могут настаивать на том, что нарушается принцип регулярности и непрерывности поставок. Поэтому к новым контрагентам с нормой выставления единого счета-фактуры следует подходить с осторожностью.

Что касается НК, срок выставления счетов-фактур за отчетный месяц следует в течение пяти дней месяца, следующего за отчетным. А вот регистрировать такие счета нужно в месяце, в котором проводились первые продажи поступивших товаров.

Ответственность за несоблюдение сроков

В НК РФ не обозначены наказания за нарушение сроков выставления счетов-фактур. Но, как правило, проверяющие руководствуются ст. 120 Налогового кодекса и называют за просрочку выставления счета, как за невыставление счета вообще.

Особенно это касается документов, которые необходимо создавать на стыке двух отчетных периодов.

К примеру, если счет-фактура должна быть выставлена в прошлом месяце, а создана лишь в текущем, инспекторы могут расценивать это как отсутствие счет-фактуры и оштрафовать предприятие.

Авансовые платежи

До сих пор мы говорили о счетах, выписанных на первое событие, такое как поставка товара или фактическое представление услуг. А как правильно выписать и посчитать срок выставления счета-фактуры на аванс? В какие сроки его нужно представить контрагенту?

Сроки выставления авансовых счетов-фактур напрямую связаны с налоговыми обязательствами компании. Деньги, полученные компанией в связи с коммерческой деятельностью, автоматически становятся базой для налогообложения, а счет-фактура является документом, удостоверяющим правильность поступления денег.

https://www.youtube.com/watch?v=CqB-zMmsJNA

Если первое событие — поступление средств на расчетный счет, то срок выставления счета-фактуры на аванс начинается в тот же период и по тем же условиям, что и счет за поставки товара.

Таким образом, по заранее перечисленным средствам в течение пяти дней после поступления денег возникает налоговое обязательство, которые следует отразить в соответствующем документе.

Эти сроки выставления авансовых счетов-фактур закреплены статьей 164 п. 4 действующего Налогового кодекса.

Электронные документы

02.09.2010 Налоговая служба РФ признала право налогоплательщиков работать с электронными образцами налоговых и бухгалтерских документов.

Впервые электронный документ признается равнозначным и принимается наряду с документами на бумажных носителях. Эта норма закреплена в п. 1 ст. 169 НК.

Сроки выставления электронных счетов-фактур аналогичны периоду проведения бумажных документов, так как в этом случае и бумажные, и виртуальные документы идентичны.

Для реализации данного положения отдельным приказом налоговой службы были утверждены форматы электронных счетов-фактур, журналов учета данных документов и других бухгалтерских книг.

Порядок работы с такими документами аналогичен бумажному документообороту. На каждый обмен счетами дается один день, но на самом деле, благодаря интернету, операция занимает несколько секунд.

Обмен счетами закреплен Порядком 174 н и состоит в следующем:

- Датой появления счета-фактуры в бухучете контрагента считается дата поступления такого файла оператору. Обратите внимание: не дата выставления счета, а дата поступления оператору.

- Получение электронных счетов-фактур по НДС, срок выставления этих документов отсчитывается не от даты на документе, а от направления покупателю оператором счета-фактуры. Срок выставления счета-фактуры продавцом, таким образом, зависит не только от первого события, но и от передачи оператору электронного документа.

Доказательством получения документа может служить извещение. Ранее оно являлось обязательным реквизитом электронного счета-фактуры. Сейчас этот документ является дополнением к счету и оформляется лишь в случае дополнительной договоренности между контрагентами.

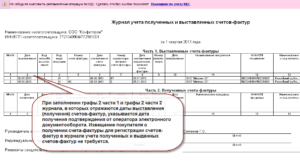

Регистрация счетов-фактур

Учет счетов-фактур, которые являются основанием для осуществления налоговых операций, ведется в журналах учета. С января 2015 года такие журналы обязаны вести лишь плательщики налогов. Но и из этого правила есть исключения. Так, согласно существующим нормам и положениям, журнал учета счетов-фактур должен быть в наличии:

- у налогоплательщиков;

- у лиц, освобожденных от обязанности являться налогоплательщиком;

- у лиц, не зарегистрированных как налогоплательщики, если они периодически выставляют или получают счета-фактуры при ведении коммерческой деятельности, представляя при этом интересы иных лиц на основе двусторонних соглашений.

Полный перечень принципов обработки и хранения данных документов содержится в Правилах ведения журнала учета сч.-фактур, утвержденных в 2011 году.

Порядок заполнения счетов-фактур

Согласно Правилам заполнения, налогоплательщики имеют возможность указывать в данном документе дополнительную информацию. К таковой относятся:

- реквизиты первичного документа (накладной, банковской выписки);

- наименование лица, выдающего счет с текущими уставными и расчетными реквизитами.

Упоминание первичных документов дает возможность продавцу указывать дополнительную информацию не только для продавцов, но и для покупателей, так, имеется возможность уточнить дату приемки товара или срок окончания работ, иные сведения, представляющие интерес для противоположной стороны. Для того чтобы урегулировать поток необходимых сведений, и было разрешено подобное дополнение.

Новые изменения

В 2021 году в форму документа были внесены изменения. Так, обязательным реквизитом является код вида товара ТН ВЭД, который необходим для надзора над вычетами по сырьевой группе товаров.

При сырьевой группе вычет принимается в старом порядке, а при операциях с несерьевыми товарами вычет проводится по новой форме. Обязательным для указания в документе стал код вида товара ТН ВВЭД.

Это связано с тем, что данный код необходим для мониторинга вычетов по товарам сырьевой группы, которые принимаются в старом порядке. Все другие товарные группы оформляются по действующей форме.

https://www.youtube.com/watch?v=y8b-7Jfhbko

В новых счетах необходимо указывать адрес, который должен соответствовать данным из ЕГРЮЛ. Ранее было достаточно указать реквизиты из учредительных документов, теперь новые правила обязывают вносить соответствия и в счет-фактуру, и в базу ЕГРЮЛ.

Выставление корректировочных счетов

Корректировочные счета-фактуры выставляются в том случае, если имело место изменение стоимости товаров, услуг или работ. Размер изменений в данном случае указывается в графе 5 счета-фактуры. Если меняется количество предоставленных единиц товаров работ или услуг, изменения вносятся в графу 3.

Бюджет и периоды выставления корректировочных счетов

Прежде чем узнавать о сроках выставления корректировочных счетов-фактур, не лишним будет ознакомиться с договором, по которому ведется хозяйственная деятельность данного предприятия с контрагентом.

Если в договоре указана возможность проведения изменений, то их следует сделать в пятидневный период после согласования.

Подтверждением такого согласия может служить Акт об установленном расхождении, заверенный обеими сторонами.

Все налоговые действия со счетами и корригирующими счетами относятся к периоду, в котором были выставлены эти документы.

На основании корректировочного счета-фактуры, выставленного в сторону снижения общей стоимости поставки, у поставщика возникает право уменьшить собственные налоговые обязательства. Чтобы получить вычет по НДС, продавец формирует отрицательный счет-фактуру.

Таким образом, сумма НДС уменьшается на сумму полного счета минус сумма корригирующего счета. У покупателя, наоборот, возникает дополнительное обязательство увеличить свой НДС на основании выставленного счета-фактуры. К электронным счетам применяются аналогичные требования.

Срок выставления корректировочного счета-фактуры электронного формата аналогичен действиям с бумажными документами — в течение пяти дней после подписания Акта об установленном расхождении.

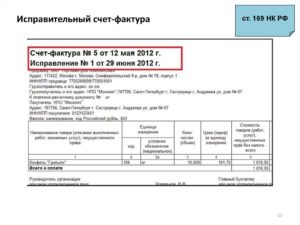

Исправление ошибок в счетах-фактурах

Это возможно, если в счете-фактуре была обнаружена:

- ошибка в реквизитах покупателя или продавца;

- неверная налоговая ставка;

- простая опечатка.

Если счет-фактуру следует исправить, к нему следует составить новый, исправленный документ.

Вне зависимости от того, когда было выставлено исправление, исправленный счет-фактуру относят к тому же налоговому периоду, в котором была проведена операция и составлен первоначальный счет.

Если же счет-фактура, который был выставлен с ошибкой, не приводит к отказу в возмещении НДС, то его можно не исправлять.

Нумерация основных и корригирующих счетов-фактур в рамках одного периода ведется сквозная. Исправления на корректировочные счета-фактуры составляются точно так же, как и на первоначальные.

А вот нумерация исправленных счетов в рамках одного счета всегда начинается с единицы.

В журналах учета ставится запись: счет-фактура номер такой-то, исправление №1, и именно такой счет следует учитывать при начислении НДС.

Что такое счет-фактура и когда его применяют

Счет-фактура представляет собой серьезный и важный документ, создающийся многими компаниями. Он выступает подтверждением продажи определенного количества товаров или предоставления конкретных услуг. Предназначается она для клиентов и покупателей, а также копия остается у самого продавца, причем используется для расчета НДС.

Данный документ используется компаниями, работающими по ОСНО и учитывающими в процессе деятельности НДС. Именно с помощью счета-фактуры рассчитывается НДС. Бумага непременно делается от имени владельца компании, а в качестве получателя указывается покупатель товаров.

Непременно в счете-фактуре указываются данные о продавце и покупателе, а также составляется он в двух экземплярах, так как одна копия остается у фирмы-поставщика, а другая отправляется покупателю.

Если фирма выдает другим организациям счета-фактуры, то непременно на предприятии ведется специальный журнал регистрации этих счетов, причем он должен быть открытым. В него вписывается любой полученный формуляр.

https://www.youtube.com/watch?v=CYIAQyoQUPs

Что такое счет-фактура?

Важно! Компания обязана формировать отчеты по НДС, куда дополнительно вносятся сведения о выставленных и полученных счетах.

К минусам применения счетов-фактур относится сложность составления документов. Нередко фирмы, оказывающие услуги, имеют трудности с их отражением, так как применяются для составления счетов специальные единицы измерения, а при этом трудно для разных действий определить точные ОКЕИ.

Важно! При наличии такой сложной отчетности непременно на предприятии должен работать профессиональный бухгалтер.

Необходимость в выставлении данного документа возникает в ситуациях:

- Компания осуществляет операции, по которым обязательно должен уплачиваться НДС. Данное правило относится даже к организациям, которые по закону имеют право на освобождение от уплаты этого налога.

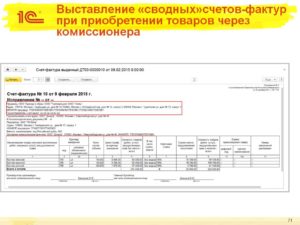

- Фирмы, являющиеся посредниками и занимающиеся продажей товаров или предоставлением работ и услуг от собственного имени, для чего используется агентский контракт или договор комиссии. При этом важно, чтобы комитент или принципал использовал ОСНО в процессе работы.

- Предприятия, получившие аванс или частичную оплату от покупателей или заказчиков.

Важно! Отсутствие счетов-фактур при совершении операций, для которых требуются данные документы, является нарушением налогового законодательства, что может привести к определенным проблемам с налоговыми органами.

В какие сроки выставляется

Данный документ выставляется в течение 5 дней после совершения сделки. Важно! Если 5 день является выходным или праздником, то переносится последний срок предоставления документа на следующий день, являющийся рабочим.

В законодательстве отсутствует информация об ответственности, используемой в случае несоблюдения сроков, но такое отношение к заказчикам может стать причиной того, что они могут легко отказаться от сотрудничества, а также местные налоговые органы имеют право наложить штрафы на фирму.

Кто и в каких случаях выставляет счет-фактуру, расскажет это видео:

Кем выставляются счета-фактуры

Непременно поставщики выставляют данный документ при удовлетворении определенных условий:

- компания выступает налогоплательщиком, поэтому является официально зарегистрированной;

- фирма функционирует от имени собственника, применяющего в процессе ведения деятельности НДС;

- компания — это участник товарищества доверительного управления или иных аналогичных предприятий;

- фирма импортирует товары или перевозит их через границу России.

Также надо компаниям выставлять документы, если их деятельность сопровождается следующими особенностями:

- фирма уплачивает налоги по сумме частичного или полного аванса;

- продает товары или оказывает услуги иностранным гражданам;

- покупает имущество, принадлежащее государству;

- арендует собственность, находящуюся в собственности муниципальных властей.

Кто может не выставлять счет-фактуру

Существуют определенные параметры, при наличии которых может быть ограничено использование счетов-фактур или вовсе отсутствует необходимость в их создании. Поэтому не требуется оформлять этот документ фирмам:

- компании, не уплачивающие НДС;

- ИП, специализирующиеся на реализации розничных товаров или предоставлении услуг населению;

- компании, работающие в сфере общественного питания;

- фирмы, продающие товары или услуги исключительно при использовании безналичного расчета;

- банки или компании, предоставляющие некоторые специфические операции, по которым на основании определенных законов отсутствует необходимость в уплате налогов, поэтому не требуется составлять счета-фактуры;

- страховые компании, соответствующие некоторым требованиям;

- ПФ.

Таким образом, существует множество различных организаций и ИП, которым не требуется заниматься составлением счетов-фактур.

Как правильно выставляются счета-фактуры

Представляться данный документ может разными способами:

- лично, а в этом случае он должен быть представлен в письменной форме;

- электронной отправкой, для чего используется электронная форма.

Важно! Заполнять документ надо только по специальной форме, закрепленной на законодательном уровне. Электронные версии допускается использовать только в случае, если обе стороны согласны на это. При этом у компаний должны иметься одинаковые технические возможности и обеспечение для передачи данных.

https://www.youtube.com/watch?v=i7z4M8jA9UQ

Когда используется счет-фактура?

Важно! Использование электронных форм документа может оговариваться сторонами в устной форме или может быть добавлено специальное условие в договор.

Если выбирается электронный вариант, то важно учитывать рекомендации при выборе особых операторов документооборота в электронном виде, а эти советы располагаются в сети на специализированных порталах.

Непременно выставляется документ в случаях:

- периодическая отгрузка товаров;

- регулярное оказание услуг, связанных с электрообеспечением, подведением газа или нефти;

- ежедневная работа компаний, осуществляющих деятельность в сфере общественного питания.

- оказание услуг связи.

Документ надо оформить в течение 5 дней после отгрузки товаров.

Что будет при нарушении сроков выставления счетов-фактур

Важно! На федеральном уровне полностью отсутствуют сведения в законах относительно ответственности для предпринимателей в случае, если ими будут нарушены сроки выставления. Однако операция по представлению данных документов считается обязательной, так как только в этом случае покупатель имеет возможность для вычета НДС.

Если же передаются счета позже назначенного срока, то это считается нарушением. За него может назначаться штраф налоговыми органами. Также допускается использование мер наказания =, если отсутствуют эти документы или нужные сведения не заносились книгу регистрации.

Важно! Размер штрафа обычно не меньше 10 тыс. руб., а если обнаруживается повторное нарушение, то наказание может быть представлено штрафом в 30 тыс. руб., так как такая документация считается важной для каждого предприятия.

Некоторые предприниматели вовсе не выставляют счета-фактуры для снижения налоговой базы по НДС, а в этом случае штраф рассчитывается как 20% от долга, но он не может быть меньше, чем 45 тыс. руб.

Специфика заполнения счетов-фактур

Счет-фактура является документом, заполняемым поставщиком и содержащим реквизиты обеих сторон, а также информацию о совершенной сделке. При оформлении и заполнении счетов-фактур учитываются основные правила:

- присваивается каждому документу регистрационный номер;

- непременно ставится дата осуществления сделки;

- оформляется документ от имени продавца или компании, которая оказывает услуги;

- создается в двух экземплярах;

- дополнительно ведется журнал регистрации данных документов;

- все данные из этих документов отражаются в отчетах по НДС;

- именно от цифр, которые имеются в счетах-фактурах, зависит размер НДС, поэтому данные документы должны своевременно передаваться в налоговые органы.

Зачем нужен счет-фактура смотрите в этом видео:

Не используются счета-фактуры в случае, если предприниматель или организация работают по таким упрощенным системам, как ПСН, ЕНВД или УСН, так как там НДС заменяется одним налогом, а также сдается исключительно декларация по выбранному режиму.

Заключение

Таким образом, счета-фактуры – это важные документы, которые должны создаваться всеми компаниями, работающими с обязательным расчетом НДС.

Они являются обязательными к заполнению, причем важно для этого пользоваться определенными требованиями и правилами. За отсутствие эти документов или непредставление их к нужному сроку, непременно назначаются меры наказания, представленные значительными штрафами.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас:

+7 (499) 450-27-46 (Москва)

+7 (812) 317-55-21 (Санкт-Петербург)

Это быстро и бесплатно!

Порядок и срок выставления счета-фактуры + последние изменения в 2021 году

При взаимоотношениях между заказчиками и исполнителями фигурирует такой документ, как счет-фактура. И имеет огромное значение тот факт, чтобы каждая из сторон была хорошо знакома с процедурой и сроком выставления данной бумаги.

В этой статье будет раскрыта тема о том, что представляет собой счет-фактура, какая сторона его выставляет, какие правила на сегодняшний день существуют относительно его оформления, в течение какого срока он должен быть выставлен, чем чревато нарушение сроков предоставления и какие изменения произошли в 2021 году.

Что представляет собой счет-фактура?

Для начала необходимо понять, что счет-фактура представляет собой юридическое основание, которое подтверждает факт реализации работ или оказания сервиса, а также какова их цена.

Указанная деловая бумага используется только для учета НДС. Формат данной фискальной бумаги оговорен строго.

Счет-фактура представляет собой ту самую бумагу, являющуюся основанием для того, чтобы заказчик работ или сервиса принял обозначенную исполнителем сумму НДС к вычету.

https://www.youtube.com/watch?v=kPPHlJE-uRk

Пример счета-фактуры

В общем и целом, есть основания утверждать, что обозначенная форма выдается заказчику для того, чтобы:

- задокументировать факт оказания услуг либо выполнения работ;

- обосновать размер выплаченного налога на добавленную стоимость, что позволит после его засчитать.

Кто обязан выставлять?

Согласно положениям статьи 143 базового фискального документа страны, налогоплательщиками НДС признаны организации, ИП, а также лица, признанные плательщиками НДС, в связи с перемещением товаров через границу Таможенного союза.

Именно они обязаны предъявлять обозначенную бумагу. У потребителей, являющихся плательщиками НДС, именно данная бухгалтерская бумага выступает в качестве базы для вычета НДС, который ему предъявлен к оплате продавцом при покупке у него товаров и услуг.

Однако каждому следует понимать, что претендовать на применение вычета есть право лишь в том случае, если поставщик работ либо услуг, который считается плательщиком НДС, оформил ее надлежащим образом. Если же подготовленная и выставленная бумага будет содержать какие-то дефекты либо неточности, то заявить о претендентстве на вычет по ней будет несколько сложно.

Предъявляемые к документу требования

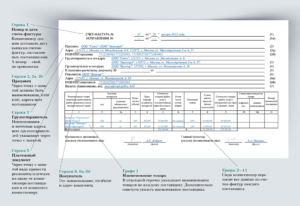

Требования пункта 5 статьи 169 ключевого фискального документа страны гласят о том, что счет-фактура, выставленная поставщиком при сбыте работ или услуг, обязательно должна содержать такие реквизиты, как:

- порядковый номер и дату формирования данной бумаги;

- название, локализацию и ИНН каждой из сторон (поставщика и заказчика);

- наименование и местоположение получателя и отправителя груза;

- номер финансового документа, если уплачены авансовые и иные платежи в счет будущих поступлений;

- название осуществленных работ и оказанных услуг вместе с указанием единицы их измерения;

- количество выполняемых работ и услуг;

- указание валюты, по которой будет осуществляться расчет;

- цена услуг либо работ за единицу согласно подписанному договору без налога. Если применяются цены, регулируемые государством, то сумму налога тоже следует обозначить;

- общая стоимость отгруженных товаров и услуг;

- размер акцизного налога, если речь идет о подакцизных товарах;

- ставка налога;

- размер НДС, предъявленный заказчику;

- страна происхождения работ либо услуг;

- номер таможенной декларации;

- код вида товара, соответствующий единой Товарной номенклатуре ВЭД.

Сроки предъявления

Как требуют положения НК РФ, у продающей стороны есть 5 календарных дней для того, чтобы выставить обозначенный документ:

- если от заказчика были получены авансовые средства в счет будущего выполнения работ либо оказания услуги, но эта услуга либо товар не отгружены либо не поставлены. При этом датой выплаты аванса считается дата зачисления средств на расчетный счет продавца;

- если продукция уже отгружена, то отсчет 5 календарных дней идет от момента ее отгрузки, указанного в транспортной накладной. При оказании услуг обозначенный период отсчитывается от срока, указанного в акте выполненных работ.

Применяемые меры в случае нарушения сроков

Действующие юридические нормы не предусматривают применение какого-либо взыскания за несоблюдение сроков выставления счетов-фактур.

Тем не менее если подобное нарушение имело место быть, особенно на стыке фискального периода, то налоговая инспекция сумеет наказать поставщика за отсутствие данного документа. При этом размер штрафных санкций в случае однократного нарушения составит 10 000 рублей. В случае многократных нарушений сумма штрафа возрастет до 30 000 рублей.

Есть все основания утверждать, что заинтересован в предъявлении счета-фактуры заказчик, для которого данный документ составляется. В связи с этим заказчик всегда будет торопить поставщика с его оформлением.

Особенности выставления счета-фактуры 2021

Как и до настоящего времени, в 2021 году предъявляет счет-фактуру исключительно плательщик НДС. Тем не менее документ получил некоторые изменения в текущем году:

- в шапке документа теперь есть графа «идентификатор государственного договора», заполнять которую следует, если есть соответствующая информация;

- в таблице бланка добавлен новый столбец, именуемый «код вида товара», заполнять который следует, если товар экспортируется в такие страны, как Армения, Белоруссия, Казахстан либо Киргизия;

- внесены некоторые изменения в название графы, где приводятся данные таможенной декларации. Теперь перед словом «номер» появилось слово «регистрационный»;

- где ставится подпись ИП, дополнено графой «иное уполномоченное лицо». Таким образом, заверять документ подписью теперь может другое лицо при наличии нотариально оформленной доверенности.

Срок выставления счета-фактуры продавцом общий порядок

Что нужно сделать с 3 по 4 мая Первая рабочая неделя мая продлится всего два дня. Многие вовсе предпочитают продлевать свои персональные майские праздники за счет отпусков и отгулов.

Независимо от того, планируете ли вы выйти на работу на следующей неделе или хотите устроить себе весенние каникулы, ознакомьтесь с нашим еженедельными бухгалтерскими напоминаниями.

Так вам будет проще распланировать работу на ближайшие дни и составить ценные указания для коллег.

Порядок выставления счета-фактуры

При уменьшении налоговой базы по НДС из-за отсутствия счетов-фактур штраф равен двадцать процентов от суммы невыплаченного налога, но не меньше сорока тысяч рублей. Порядок заполнения Поля в счете-фактуре на 2021 год оформляются так: «Счет-фактура №» Пишется номер документа.

Порядок и срок выставления счета-фактуры

Порядок заполнения счетов-фактур Согласно Правилам заполнения, налогоплательщики имеют возможность указывать в данном документе дополнительную информацию. К таковой относятся:

- реквизиты первичного документа (накладной, банковской выписки);

- наименование лица, выдающего счет с текущими уставными и расчетными реквизитами.

Упоминание первичных документов дает возможность продавцу указывать дополнительную информацию не только для продавцов, но и для покупателей, так, имеется возможность уточнить дату приемки товара или срок окончания работ, иные сведения, представляющие интерес для противоположной стороны.

https://www.youtube.com/watch?v=zY_Ukq_sK2w

Для того чтобы урегулировать поток необходимых сведений, и было разрешено подобное дополнение. Новые изменения В 2021 году в форму документа были внесены изменения.

Когда выставляется счет-фактура

- Счет-фактура оформляется любой датой в пределах 5 суток, следующих за днем отгрузки или поступления аванса. Т. е. даты счета-фактуры и документов-оснований, с которыми он связан, не совпадают.

- Оформлять счет-фактуру лучше одной датой с документами-основаниями по следующим причинам:

- Весь комплект документов по конкретной отгрузке получится очень удобным в работе.

По отдельным документам в нем будут совпадать даты и итоговые суммы, при правильной организации порядка нумерации — еще и номера документов.

- Не будет возникать проблем с учетом НДС на стыке периодов, когда отгрузка произведена в одном квартале, а счет-фактура по ней датирован следующим. Причем эта проблема коснется в первую очередь самого поставщика, т.

к. реализацию он отразит в учете в одном квартале, а документ по НДС будет относиться к другому.

Онлайн журнал для бухгалтера

НДС для его дальнейшего зачета.В Налоговом Кодексе зафиксированы непременные реквизиты счета:

- порядковая нумерация документа и точная дата его создания;

- данные сторон – названия, адреса, идентификационные номера;

- номер платежного документа при передаче аванса или другого платежа в счет будущей поставки;

- название передаваемых товаров или указанных услуг;

- количество объекта сделки в единицах измерения;

- стоимость одной единицы;

- общая стоимость сделки;

- сумма акциза относительно товаров подакцизных;

- ставка налога;

- налоговая сумма, предъявляемая покупателю и вычисляемая исходя из применяемой ставки;

- страна-производитель товара;

- нумерация таможенной декларации.

[2]

Законодательная база По закону счет-фактура признается основным документом по НДС.

Какой срок выставления счета-фактуры продавцом в 2021-2021?

Причем можно суммы не округлять. Создается счет-фактура в двух экземплярах – для покупателя и продавца. Документ для покупателя заверяет руководитель и главный бухгалтер.

- с даты передачи предоплаты в счет будущей поставки;

- с даты фактической отгрузки или принятия исполненных услуг.

Такой срок определен в п.3 ст.168 НК РФ.

Счет-фактура выставлен позднее 5 дней с момента реализации: какие последствия?

При невыполнении данного условия возможны доначисления либо отказ в возврате оплаченных излишне средств. Счет-фактура относится к числу обоснований декларации по НДС.

Сохранять такую документацию надлежит в архиве организации. Определения Счет-фактура являет собой специальный бланк, в каком отражаются названия отпускаемых объектов, их количество и стоимость, данные сторон, используемая валюта.

При заполнении обозначается общая стоимостная сумма. Если продавец выступает плательщиком НДС, то выделяется величина этого налога.

Но допускается заключение договора с организацией с указанием условия работы без счетов-фактур. В этой ситуации наличие такого документа обязательным не признается.

НК РФ счета-фактуры являются основанием для принятия предъявленных покупателю продавцом сумм налога к вычету при выполнении требований, установленных пп. 5, 5.1 и 6 данной статьи Кодекса. При этом п. 5 ст. 169 НК РФ предусмотрено указание в счете-фактуре в том числе порядкового номера и даты его составления.

Счет фактура выставляется в какой срок — Помощь юриста

Под счетом фактурой подразумевается документ, подтверждающий оказание работ или услуг, выдачу продукции, а также их стоимость.

В российском бухгалтерском учете этот тип документов предназначен для введения налогового учета НДС (налога на добавленную стоимость). Порядок, сроки, требования к заполнению, и применение счетов фактур закреплены в Налоговом кодексе РФ (НК РФ).

Заполняется счет фактура контрагентом, осуществляющим продажи или оказывающим услуги, а также выполняющим требования по уплате НДС в бюджет государства. В то же время данный документ служит основанием для приемки получателем продукции и услуг от продавца, а также размеров НДС с учетом их вычета.

Требования к оформлению

Выставление счетов фактур подразумевает наличие обязательной информации в документе:

- наименований и реквизитов обоих контрагентов сделки;

- перечень выданной продукции или оказанных услуг;

- наличие цены на каждое наименование;

- общая стоимость;

- ставка и сумма налогообложения.

Налогоплательщик НДС на основе полученных счетов фактур ведет учет в «Книге покупок», а на основе выданных документов вносятся соответствующие записи в «Книгу продаж».

Счет фактуры могут выставляться как в бумажном виде, так и в электронном. Получается, что предприятия имеют право выставлять данные документы в электронном виде, но только с взаимного согласия обеих сторон договора. Здесь еще соблюдается условие, что существует совместимое техническое оборудование для принятия и обработки счетов фактур, которые отвечают установленному формату и порядку.

Примерами подобных ситуаций служат такие:

- бесперебойное оказание услуг или продаж товаров, связанных с транспортировкой энергоносителей (свет, газ, нефть и т. д.);

- предоставление услуг по электросвязи;

- реализация пищевых продуктов, проходящая каждый день в многоразовых количествах.

В таких случаях дата выставления счета фактуры продавцом назначается не позже пятого числа месяца, который следует за прошедшим.

https://www.youtube.com/watch?v=kVlA0A3itWc

Составление и регистрация данных документов в «Книге продаж» проводится согласно кварталу, в котором была осуществлена реализация продукции или оказание услуг.

Для того чтобы не появлялись вопросы о сроках предъявления счет фактур, заключаются договора на поставки или оказания услуг между двумя контрагентами с указанием порядка и сроков выставления данной документации.

Ответственность за нарушение сроков

В законодательстве РФ не предусматривается ответственность за нарушение сроков выставления счета фактуры. Только у организации существует вероятность получить штраф за отсутствие данных документов. Этот вопрос регулируется ст. 120 Налогового кодекса РФ.

Однако не следует забывать, что инспектор, проводящий проверку, сможет оштрафовать предприятие за нарушение соблюдения сроков на стыке двух периодов, облагаемых налогами.

То есть если дата выставления счета фактуры приходится не на положенную, в конце текущего периода по уплате налогов, а выставляется в начале последующего, то уполномоченное лицо может это истолковать, как отсутствие этого документа.

Нюансы порядка выставления счетов фактур

Порядок выставления счетов фактур дает возможность единожды предъявлять этот документ в случаях, если в течение пяти календарных дней одному и тому же контрагенту была осуществлена поставка нескольких партий продукции, хотя на протяжении месяца бесперебойных поставок не было.

То есть получается, что если срок в пять дней с момента первой отгрузки товара не пропущен, то на данный срок разрешается выставлять один счет фактуру. Но при этом в договоре должны быть предусмотрены каждодневные многоразовые поставки продукции на реквизиты одного и того же покупателя.

Бывают случаи, иногда отгрузка проводится раньше, чем осуществлена проплата за нее, тогда встает вопрос: «Когда выставляется счет фактура?». В этой ситуации документ должен предъявляться на протяжении пяти календарных дней, которые отсчитываются с момента отгрузки продукции. Согласно п.3 ст. 168 НК РФ, не имеет значения день, в который перешло право собственности покупателю.

Что касается произведенных работ и услуг, то нельзя предъявить счет фактуру по услугам до того времени, пока они не будут оказаны. Но только не тогда, когда предприятие-покупатель проводит предварительную оплату за выполнение работ (услуг).

Аргументами, которые позволят предприятию-продавцу выставить счет фактуру до факта оказания услуг (в момент подписания договора) и при отсутствии авансового платежа является, те что у предприятий-поставщиков сроки предъявления данной документации не имеют принципиальных значений.

Одновременное получение счета фактуры покупателем служит обязательным условием для вычитания НДС, то есть досрочное получение не влияет на выполнение данного условия.

Скачать образец бесплатно:

Образец счет фактуры

blanks/torgovie/poryadok-vystavleniya-scheta-faktury.html

Когда выставляется счет-фактура и в каких случаях — требования к оформлению

Счет-фактура серьезный документ, который регламентирован обязательствами, прописанными действующим законодательством. В любой ситуации, при покупке или получении товара, услуги, клиент получает счет-фактуру, документ, подтверждающий сделку.

1. Счет-фактура нужна, для того чтобы получить «минус» стоимости, по НДС

Документ всегда оформляется от имени собственника предоставителя услуг, на имя получателя. Всегда должны быть указаны реквизиты поставщика и покупателя.

Счет-фактура выписывается в 2-х копиях, при этом одна остается у клиента, а другая и поставщика. Каждое предприятие обязано вести открытый журнал регистрации счетов, в котором вписывать каждый полученный формуляр.

Вся информация по выставленным и полученным счетам, должна быть в обязательном порядке отображена в отчетах, сформированных по НДС.

2. Общая стоимость

Стоимость счет-фактуры регламентируется по НДС, для этого документ должен быть предоставлен вовремя в налоговую инспекцию.

https://www.youtube.com/watch?v=D-cwSPijeMk

Все подобные документы по срокам сдачи предоставляются поквартально и могут быть отправлены по электронной почте, но только с мокрыми печатями и оригиналами подписей.

3. Ставка и сумма налогообложения

Счета предоставляются в налоговую службу для того чтобы исключить общую стоимость налогообложения. Для этого необходимо предоставить счет по НДС и умножить цену товара или услуги на общую регламентированную ставку – 18% или 10%, в зависимости от вида.

В связи с тем, что исключить сумму по НДС, по специальному режиму, ее необходимо вычитать каждый квартал и перечислять в бюджет:

- 18% – это общая сумма ставки.

- 10% – специальные разновидности товаров и услуг, к примеру, медикаменты и препараты, товары детского направления, некоторые виды продуктов.

- 0% – редко, очень индивидуальные ситуации.

Благодаря указанной сумме оплаты товара или услуги, можно по операциям четко рассчитать сумму вычета НДС, которая будет начислена поставщику. Такая сумма может быть указана в договоре, или оговорена, в качестве ежемесячной оплаты.

При этом стоит понимать, что при выборе определенного процента, расчетная ставка будет равняться:

Регламентируются некоторые ситуации, в которых организации не обременяются выплатой НДС и счет-фактурой, на общих основаниях, такие, как например, ЕНВД, УСН.

Это правило прописано в налоговом законодательстве.

Но всегда необходимо понимать, что при оформлении счет-фактуры поставщик и клиент берут на себя обязательство выплатить указанный в форме процента и указать сделку и налог в налоговой декларации.

Сроки выставления счет-фактуры

По общеустановленному регламенту, счет-фактура должна быть оформлена не позднее 5 дней с момента заключения сделки продажи.

Документы оформляются:

- С даты получения аванса как полной стоимости, так и выплатой частями.

- При передаче прав имущества или собственности.

- С моменты выполнения отгрузки товара.

Все подобные обязательств прописаны в действующем законе, а именно четко указан: 5 календарных дней. В случае если пятый день является нерабочим или праздничным, день окончании действия условий, будет считаться следующий за ним, рабочий день. Для того чтобы исключить подобные неурядицы, можно оформлять такие документы непосредственно в день отгрузки.

Существуют некоторые факты, подтверждающие то, что документ может быть сформирован еще до того, как непосредственно будет предоставлен или получен товар.

К таким характеристикам можно отнести:

- Документация организации поставщика не зависит от срока предоставления счета.

- Исключена ответственность и штрафы за несоблюдение прописанных сроков (редкие случаи).

Кто обязан выставлять счет-фактуру

Счет-фактура должна быть выставлена, в обязательном порядке, если поставщик или клиент являются:

- Налогоплательщиками.

- Деятельность организации ведется от имени собственника, который работает по НДС.

- Являются участниками товарищества доверительного управления, концессии и т. д.

- Импорт товара или через границу (выплата налогового платежа).

Все остальные прецеденты являются необязательными для оформления такого рода документов, но рекомендуемыми.

Подобные документы обязательны для оформления следующими юридическими лицами:

- Все, кто подлежат уплате налогов.

- Платят налоги по сумме аванса (частичного или полного).

- Те, кто предоставляют товары и услуги, лицам, имеющим иностранное гражданство.

- Арендаторы муниципальной собственности или покупатели государственного имущества.

Стоит отметить, что счет-фактура должна быть оформлена на всю предложенную продукцию, по результатам месяца, а позже по итогам квартала. Это, особенно относится к предприятиям, деятельность которых по отгрузке осуществляется ежемесячно или ежедневно.

Кто не обязан составлять счет-фактуру

Законодательно прописаны характеристики, которые ограничивают или полностью исключают необходимость в оформлении счет-фактуры.

Такой документ не должны оформлять:

- Те, кто не платят налог на добавочную стоимость.

- ИП, которые занимаются торговлей или предоставлением товаров, услуг в розницу.

- Организации, деятельность которых связана с направлением общественного питания.

- Предприятия, которые занимаются предоставлением товаров и услуг за безналичный расчет.

- Некоторые индивидуальные особенные операции банков или организаций, которые законодательно освобождены от уплаты налогов.

- Некоторые страховые компании.

- Пенсионные фонды.

Основные случаи выставлении счет-фактуры

К основным вариантам, в которых, обязана быть оформлена счет-фактуры – это случаи:

- Систематические отгрузки товара или предоставление услуг по предоставлению электричества, газооборота, нефтяной продукции;

- Предложение услуг связи;

- Деятельность направления общественного питания, которая происходит ежедневно, в многократных случаях.

Также, в таких случаях, документация оформляется не позднее 5 календарных дней, текущего месяца. Занесение в регистрационную книгу номера счета должно происходить исключительно в текущем месяце.

Все особенности договора обязаны быть прописаны в документах. В ситуациях, когда поставщик отгружает товар или предоставляет одному и тому же клиенту в течение месяца большое количество товаров, можно все оформить одним счетом.

Нюансы порядка выставления счет-фактуры

Счет-фактура может быть представлено лично, в письменном виде, либо послана, в электронном виде. Документация оформляется в специальной форме, которая регламентирована законодательством. Порядок и регламент предоставления документов посредствам электронной сети указаны в специальном параграфе закона и прописаны на сайте Министерства финансов.

Документы можно оформлять в электронном виде, исключительно по обоюдному согласию сторон и при этом, необходимо заранее предусмотреть тот факт, что у обеих организаций должны поддерживаться одинаковые или совместимые технические программы и возможности. Это обусловлено необходимостью проверки обработки счет-фактуры, в соответствующем порядке.

https://www.youtube.com/watch?v=i9hRlFEEyVs

Закон никак не прописывает форму соглашения на применение электронного вида документации, поэтому, в качестве условного согласия можно использовать тактику делового поведения, это может быть, к примеру, устное согласие, либо условие, прописанное в договоре. Этот совет, в качестве одного из самого важного указан на официальном ресурсе Минфина, для последующего исключения недоразумений.

При этом даже такое соглашение не исключает возможность формировать счет-фактуру в письменном виде (таким образом, не потребуется дубликат или копия в письменном виде).

При оформлении счетов в электронном виде необходимо руководствоваться рекомендациями по выбору специальных операторов электронного документального оборота, перечень которых размещен на специальном портале в сети.

Ответственность за нарушение сроков выставления счет-фактуры

Для того чтобы исключить различные проблемы и недопонимания, необходимость решать проблемы в судебном порядке обеим сторонам договора необходимо знать некоторые особенности и рекомендации по оформлению счет-фактуры.

Стоит отчетливо понимать, что законодательно нет никаких штрафов или ответственности за несоблюдение строгих сроков предоставления счета. Но эта операция является обязательной, для того чтобы покупателем была использования возможности вычета НДС.

При этом если счет, был выдан заранее, этот факт никак не отразится на выполнении вычета НДС. Документ будет считаться активным, даже если был оформлен до предоставления товара или услуги. Все подобные характеристики прописаны в налоговом законодательстве.

При ситуации, когда дата, указанная на документах предшествует моменту отгрузки, это не является ошибкой или нарушением, согласно статьям кодекса и даже в арбитражном суде не будет причиной для отказа вычета.

Штраф может быть наложен налоговой службой, в случае если счета вовсе отсутствуют, или вовремя не предоставлены, нет соответствующих занесений в регистрационную книгу.

В случае если сроки предоставления счетов будут сдвинуты по определенному налоговому периоду, тем не менее, инспекторы налоговой службы могут наложить штраф.

Это может касаться ситуаций, когда документ был оформлен в конце текущего периода, а товар предоставлен в начале следующего – это чаще всего считается нарушением.

В такой ситуации штраф может составлять не менее 10 000 рублей, при таком же повторном нарушении сумма штрафа будет увеличен до 30 000 рублей.

Помимо этого, некоторые «нечистые на руку» предприниматели, используют ситуацию с невыставлением счетов для того чтобы впоследствии снижению суммы налоговой базы НДС.

В такой ситуации штраф будет равняться 20% от долга либо не менее 40 000 рублей.

Все суммы штрафов предусмотрены и прописаны в налоговом кодексе, в специальных статьях с которыми можно ознакомиться на официальных ресурсах.