ВТБ банк, как и многие другие финансовые, организации предлагает комплексные услуги для заемщиков. Вместе с потребительским или целевым кредитом каждому заемщику будет предложено оформить страхование личных рисков.

Эта защита позволяет избавиться от кредитной задолженности при наступлении страхового случая страховая компания будет брать на себя обязательства по выплате займа перед банком.

В данной статье речь пойдет о том, на каких условия осуществляется страховка по кредиту ВТБ, можно ли ее отказаться и как вернуть деньги за уплаченную страховую премию.

- Виды страховки при кредитовании

- Личное страхование ВТБ финансовый резерв

- Страхование залогового имущества

- Стоимость страховки

- Можно ли вернуть страховку после оформления кредита

- Отказаться от страховки или нет

- Заключение

- Как рассчитать страховку по кредиту

- Немного о страховке

- Виды страховых полисов

- Стоимость страхования по потребительскому кредиту

- Преимущества страхового обязательства

- Можно ли отказаться от страховки?

- Возврат денег

- Сколько стоит страховка кредита в ВТБ24?

- Размер страховки в ВТБ24 по ипотеке

- Сколько стоит страхование потребительского кредита в ВТБ?

- Что будет если отказаться от страхования?

- Как можно вернуть деньги?

- В заключении

- Как взять потребительский кредит ВТБ 24 без страховки в 2021 году и советы как правильно отказаться, чтобы кредит одобрили

- Можно ли отказаться от страховки при оформлении кредита в ВТБ

- Что делать и как себя вести если навязывают страхование по кредиту

- Как взять кредит без страховки в ВТБ онлайн

- Можно ли отказаться от страховки после одобрения

- Отзывы

- Сколько Страховка В Втб 24 Потребительский Кредит 2021

- Потребительский кредит ВТБ 24 в 2021 году: ставки и условия

- Как взять потребительский кредит ВТБ 24 без страховки в 2021 году и советы как правильно отказаться, чтобы кредит одобрили

- Как вернуть деньги за страховку по кредиту в ВТБ 24? (Образец заявления)

- Возврат страховки по кредиту ВТБ 24: образец заявления 2021

- Условия потребительского кредита наличными от ВТБ

- Как взять кредит без страховки в ВТБ: условия оформления в 2021 году

- Как рассчитать страховку по кредиту

- Какой процент страховки по кредиту в втб 24

- Условия потребительского кредита в ВТБ в 2021 году

- Кредит ВТБ 24 для физических лиц в 2021 году: процентная ставка и калькулятор

- Потребительский кредит от ВТБ 24 физическим лицам

- 💡 Видео

Виды страховки при кредитовании

ВТБ Банк предлагает различные виды финансовой защиты для своих заемщиков. Суть любой страховки при оформлении банковского займа заключается в том, что страховая компания выплатит ущерб кредитной организации и полностью закроет долг клиента, если наступил страховой случай по договору.

На текущий момент ВТБ предлагает застраховать имущество заемщика, если оно находится в залоге и личные риски. Когда речь идет об имущественной защите, то она является обязательной при оформлении имущества в залог, например, при автокредитовании, потребительском кредитовании с залогом имущества или ипотеки.

Защита личных рисков не является обязательной, клиент может отказаться от данной программы страхования.

Личное страхование ВТБ финансовый резерв

Страховка по кредиту в ВТБ 24 является добровольным видом защиты. Однако, сотрудники банка при оформлении кредитной заявки настойчиво рекомендуют клиенту не отказываться от страхового полиса.

В ВТБ данная программа называется «Финансовый резерв».

Клиент может отказаться от нее и это никоим образом не повлияет на решение банка по выдаче кредита и не повлияет негативно на условия сотрудничества.

Суть программы Финансовый резерв заключается в том, что страховая компания полностью выплачивает задолженность заемщика перед банком при наступлении страхового случая. К страховым случаям относится смерть заемщика, инвалидность или временная нетрудоспособность, наступившее в связи с непредвиденными обстоятельствами или болезнью.

Договор на защиту личных рисков предлагается вместе с кредитным.

То есть, менеджер банка предлагает сразу приобрести полис, он оформляется единовременно на весь период кредитования и оплачивается единовременно при подписании соглашения.

Страховой полис оплачивается за счет личных или заемных средств. То есть, клиент может получить дополнительную сумму на оплату страховой премии за весь период действия кредитного договора.

Обратите внимание, что услугу страхования предлагает дочерняя компания банка ВТБ-Страхование.

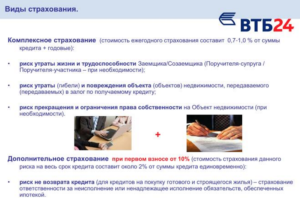

Страхование залогового имущества

Страхование предмета залога является обязательным для заемщика, когда речь идет об ипотеке или другом целевом кредите. Заемщик имеет право самостоятельно выбрать страховщика, однако, у кредитной организации есть ряд требований в отношении страховой компании к ним относится:

- отсутствие задолженности перед кредиторами, банками, клиентами, бюджетом;

- компания не инициировала процедуру банкротства;

- страховщик предлагает широкий спектр услуг, а доля ОСАГО и КАСКО в общей собранной сумме страховых премий не превышает 75% от общего числа;

- страховая компания должна работать на рынке более 3 лет и иметь лицензию.

У банка есть ряд страховых компаний, с которыми они работают. Клиент может самостоятельно из списка выбрать компанию, которая максимально соответствует его требованиям.

Следует отметить, что каждая страховая компания имеет своей тарифы на предоставляемые услуги.

По своему желанию клиент может застраховать имущество в ВТБ-Страхование, но это не является обязательным условием для заемщика при оформлении кредита.

https://www.youtube.com/watch?v=6JxB6l9OFVc

Страхование кредита в ВТБ имеет индивидуальные условия.

Как правило, когда речь идет о защите имущества от рисков на период кредитования, то страховка дает возможность защитить объект от стандартного перечня рисков.

К ним относятся повреждения и полное уничтожение объекта. Стоит пояснить, что заемщик при этом финансовой компенсации не получает, выплата осуществляется банку для закрытия имеющегося кредита.

Оформить страховку на предмет залога можно только на один год. Последующие периоды действия кредитного договора ее нужно будет продлять самостоятельно. Если клиент отказывается от продления страховки, то банк может в одностороннем порядке изменить условия договора и увеличить годовой процент на 1 процентный пункт и более.

Кроме страхования предмета залога банк предлагает титульное страхование. Это защита титула, то есть, права собственности. По закону РФ оспорить сделку с имуществом можно на протяжении 3 лет после ее регистрации.

В этом случае клиент теряет право собственности, а банк может понести финансовые потери в связи с неуплатой займа.

Страхование титула позволяет кредитору возместить убытки в том случае, если сделка купли-продажи, например, жилья будет оспорена третьими лицами.

Стоимость страховки

Страхование кредитов физических лиц ВТБ – это вопрос строго индивидуальный. Стоимость страхового полиса будет зависеть от суммы кредита, вида кредитования и прочих важных параметров.

При расчете страхования личных рисков банк учитывается сумма займа и срок кредитования. Размер страховой премии выплачиваются единовременно при оформлении банковского займа.

Кредитная организация готова предоставить средства для оплаты страхового полиса и приплюсовать к основной сумме займа.

Обратите внимание, что стоимость страхового полиса колеблется в пределах 0,5 — 1% от суммы кредита за каждый год срока действия кредитного договора.

Стоит также сказать, что это не выгодно для клиента, потому что по факту банк предоставляет кредит на оплату страховой премии, и рассчитывает эту сумму на весь период срока действия кредитного договора. За этот период будут начисляться проценты. Единовременно уплатить сумму страховки под силу далеко не каждому заемщику, поэтому большинство клиентов от страховки отказываются.

Иногда в силу финансовой неграмотности клиент подписывает договор страхования и потом обнаруживает в документах большую сумму страховой премии, плюс проценты за весь срок действия кредитного договора.

Поэтому, наверное, каждый клиент интересует вопросом, можно ли вернуть страховку по кредиту. На самом деле такая возможность существует, в течение 14 дней после заключения договора страхования.

По приказу Центрального банка России страховые компании должны возвращать сумму страховой премии в полном объеме в «период охлаждения».

Можно ли вернуть страховку после оформления кредита

Страхование личных рисков не является обязательным. Это отражено в статье 935 Гражданского кодекса Российской Федерации. Многие клиент при оформлении потребительского займа об этом не знают, но, тем не менее, не желают переплачивать средства за страховую защиту.

В этом случае можно вернуть средства даже после получения займа. Если «период охлаждения» 14 дней еще не прошел нужно написать письменное обращение страховой компании и потребовать вернуть сумму страховой премии в полном объеме, указывать причину нет необходимости.

Если период охлаждения уже истек, расторгнуть договор между страховщиком и заемщиком можно только в судебном порядке. Здесь успех мероприятия будет полностью зависеть от условий договора. Некоторые страховые компании составляют соглашения таким образом, что при досрочном расторжении договора из уплаченной страховой премии вычитается неустойка и другие выплаты.

Отказаться от страховки или нет

Каждый отдельный случай строго индивидуален, также, как и стоимость страхового полиса. Если речь идет о страховании предмета залога, клиент не имеет права от него отказаться. Он должен быть готов к тому, что ежегодно ему придется продлевать срок страхового полиса на свое имущество. При этом он может самостоятельно выбирать страховую компанию и менять их.

https://www.youtube.com/watch?v=x0Wf6vnj0-E

Если речь идет о защите личных рисков, то здесь это вопрос строго индивидуальный. Иногда стоимость страхового полиса несоизмеримы с потенциальными рисками. В этом случае клиент может отказаться от финансовой защиты.

К тому же, если кредит оформляется на короткий срок, то смысла в такой страховки, нет. В то же время, при наступлении определенных жизненных обстоятельств, если клиент не хочет самостоятельно выплачивать банковский займ, и имеет страховой полис, это будет делать страховщик.

В противном случае, обязательства по выплате кредита лягут на плечи родственников заемщика.

Заключение

Условия страхования по кредиту в ВТБ банке строго индивидуальны и рассчитываются отдельно для каждого заемщика.

Банк предлагает различную финансовую защиту клиентам, в зависимости от программы кредитования. Клиент может отказаться от страхования личных рисков.

Если речь идет о кредите с залогом, то страховая защита имущества является обязательным условием для клиента на законодательном уровне.

Видео:Как отказаться от страховки по кредиту в ВТБСкачать

Как рассчитать страховку по кредиту

Когда человек обращается в банк за денежным займом, сотрудники банковской организации советуют оформить страховой платеж. Дело вполне логичное: всякое может случиться с заемщиком. Кто тогда вернет деньги банку? Тогда предлагается застраховать потребительский кредит. Важно понимать способ расчета суммы, которую вы заплатите за весь период кредитования.

Немного о страховке

Среди заемщиков бытует мнение, что страхование — пустая трата денег. Так банки пытаются вытянуть из клиента лишнюю копейку. Но ведь банки должны как-то защититься.

Внимание! Страховка — своеобразное доказательство вашей платежеспособности. В полисе страхования первоочередно заинтересованы банковские организации: только при его наличии кредитор будет уверен в абсолютном возврате одолженных финансов.

Страховой полис является средством защиты от недобросовестных заемщиков. А таковым является каждый 3 в нашей стране.

Агенты своими способами оценивают платежеспособность клиента, прогнозируют дальнейшее финансовое поведение человека.

Важно! Страхование не является принудительным процессом. Ни один российский банк не в праве отклонить выдачу кредита только из-за отказа заемщика оформить страховой полис. Это исключительное дело клиента: не хочет страховаться — его право. Обязательна страховка оформляется только при взятии ипотеки.

Решив взять в банке автокредит, будьте готовы к обязательному оформлению полиса КАСКО. В данном случае все будет правомерно.

«Защитный» полис по потребительскому кредиту оформляется непосредственно в банковском отделении, выдающем займ.

Полис по страхованию потребительского кредита находится у заемщика на протяжении всего периода выплат.

Виды страховых полисов

Банк предлагает добровольно застраховать себя по нескольким программам. Что именно выбрать, решать будет только клиент, поскольку при потребительском кредитовании нет обязательных страховок.

Вы можете застраховать:

- Жизнь, здоровье. В одних компаниях это идет единым пунктом, у других подразделяется на два — отдельно жизнь, отдельно здоровье. Человек умер, стал неплатежеспособным из-за инвалидности. Эти случай предусмотрены данным видом страхования. Пенсионерам особенно рекомендуют оформить подобный договор.

- Риски при потере работы. Ситуация малоприятная, но очень реалистичная. Набрали кредитов, когда была хорошая работа, отдавать приходится, когда этой самой работы не стало. Только здесь важно понимать, что если вы уволились сами, никакой страховой платеж на вас не распространяется.

Стоимость страхования по потребительскому кредиту

Каждый банк имеет свою программу защиты потребительских займов. Страховое «вознаграждение» везде разное.

https://www.youtube.com/watch?v=lnrPPdruYk0

Страховку по кредиту можно рассчитать самостоятельно, если примерно знать величину процента. Ориентировочно это выглядит так:

- Самый высокий процент выставляет Сбербанк. Сегодня это примерно 2 — 3%.

- Россельхозбанк — 1 — 3%

- ВТБ 24 — 1%

- Застраховаться в Альфа-банке встанет в 0,2 % от общей суммы кредитования.

- Самый дешевый оказался Райффайзенбанк — 0, 19%.

Внимание! Процент устанавливает не банк, а страховая компания,сотрудничающая с банковской организацией.

Получается следующее. Взяв кредит в 200 000 в Сбербанке с процентной страховой ставкой 3%, то страховую выплату с вашей стороны вы заплатите 6000.

Отметим важную вещь. В среднем по всем банкам тариф близок к единому, составляет 2,99%.

Несколько иная картина обстоит с расчетом, если клиент выбрал только один вид страхования:

- Заемщик беспокоится только за свою жизнь — процентная ставка по страховому полису снижается до 1, 99%. Подсчитаем. От кредита в 200 000 рублей ваша страховка составит 3980 рублей.

- Клиент хочет застраховать жизнь, здоровье и случай увольнения, но с добавлением своих условии — полис будет стоить 2,5% и выше от общей суммы займа.

Важно! Страховка по потребительскому кредиту не является отдельным платежом. Она включается в ваш ежемесячный взнос по кредитованию. Исключение составляет ипотека.

Внести платеж сразу вас могут попросить в том случае, если вы оформляете страховой полис к кредитной карте.

Получается следующая формула расчета по кредиту:

страховка = размер запрашиваемой суммы * единый страховой тариф (2,99% в случае выбора полного страхового пакета)

Страховой полис переоформляется каждый год. О повышении тарифов клиент должен быть информирован заранее.

Преимущества страхового обязательства

Страховка имеет целый спектр преимуществ:

- Оформив договор о страховании вы можете быть спокойны за родственников — им точно не придется впрягаться за ваши долги, если с вами что-то произойдет.

- В случае наступления страхового случая страховщики возьмут на себя все обязательства по погашению долга.

- Обанкротившийся, но застрахованный клиент ничего не будет должен кредитору.

Плюсы добровольного кредитования потребительского кредита очевидны. Есть один весомый минус — недобросовестные страховщики, кредитные организации, которые необоснованно завышают страховые тарифы. В малоизвестных организациях страховка может доходить до 20% от суммы всего займа.

Можно ли отказаться от страховки?

О том, что вы не собираетесь переплачивать за полис, необходимо предупредить банковского работника заранее. Пишите заявление на займ — сразу укажите отказ от добровольного страхового платежа.

Внимание! Вам навязывают услугу, пугают в отказе выдачи денежных средств, отказываются принимать заявление — обратитесь к руководителю банка. Действия его сотрудника противозаконны!

Страховка является дополнительной услугой. Не смогли решить вопрос на месте — звоните на горячую линию банка.

Возврат денег

Бывают случаи, когда человек вроде бы сначала добровольно оформил страховку, потом передумал. В таком случае необходимо подать заявление о расторжении страхового договора в банк или непосредственно в страховую компанию.

Вы должны указать требование вернуть выплаченные ранее деньги.

Важно! Такое заявление будет иметь силу, если с момента заключения договора не прошло еще 3 года, иначе в суде откажутся рассматривать дело за истечением срока давности.

Чтобы не было недоразумений со страховщиком по поводу возврата денег, при оформлении страхового полиса внимательно вчитывайтесь в договор. При наличии пункта о невозможности перерасчета или возврата денежных средств вернуть свои финансы вы вряд ли сможете.

Не удалось вернуть деньги — не отчаивайтесь. Вы можете попробовать подать претензию по частичному возврату оплаченного полиса.

Можно пойти на законную хитрость. Если в договоре прописано, что вы можете отказаться от платежа по страхованию за месяц до окончания кредита, то платить взнос вы можете перестать, а заплатить только в последнюю платежку по кредиту.

https://www.youtube.com/watch?v=oM4NkbyyRVE

Оформляя страховой договор, будьте предельны внимательны. Не дайте себя обмануть!

Видео:Возврат страховки по кредиту в ВТБ 24Скачать

Сколько стоит страховка кредита в ВТБ24?

Страхование кредитов в ВТБ — это гарант компенсации возможных потерь банка в страховых случаях.

Страхование кредитов является добровольным и подписанный договор может быть расторгнут по желанию клиента.

Однако, отказ от страхования кредита может привести к отказу или повышению процентных ставок по кредиту. Так давайте разберемся, сколько стоит страховка кредита в ВТБ 24. Стоит ли вообще ее оформлять?

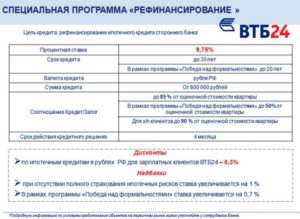

Размер страховки в ВТБ24 по ипотеке

Страхование получаемого кредита, согласно Федеральному Закону, является обязательным при подписании договора ипотеки или автокредитования.

Простой потребительский кредит страхуется по желанию клиента, но наличие страховки позволяет снизить процентную ставку.

При ипотечном страховании или при страховании приобретаемого в кредит автомобиля страхуется имущество, которое до момента выплаты займа по договору принадлежит банку.

Это обосновывается тем, что в случае отказа от погашения кредита, банк сможет продать жилье или машину и вернуть свои деньги.

Процент страховки ипотечного кредита составляет от 0,2% до 1,5% от получаемой суммы. Ставка зависит от направления ипотечного страхования.

Направлениями ипотечного страхования могут быть:

- титульное страхование. Защищает покупателя недвижимости (и банк) от признания права собственности на недвижимость недействительным (0,2-0,7% от стоимости кредита);

- страхование жизни и здоровья заемщика (0,3-1,5% от стоимости кредита);

- страхование жилья от пожаров, наводнений, действий третьих лиц и другое (0,3%-0,5% от стоимости кредита.

Комплексная страховка от ВТБ составляет 1% от страховой суммы и рассчитывается для каждого клиента индивидуально.

Сколько стоит страхование потребительского кредита в ВТБ?

В случае с потребительским кредитом страхуется жизнь и здоровье заемщика. В случае болезни или смерти заемщика, кредит будет полностью или частично погашен за счет страхового взноса.

Согласно условиям страхования потребительского кредита в ВТБ 24 страховая сумма фиксируется в кредитном договоре, а процент зависит от вида рисков.

Так:

- При временной потере трудоспособности, страховая сумма составляет 3,3% от ежемесячного платежа, но не более чем 2633 руб, 88 долларов или 60 евро;

- При недобровольной потере работы процент страховой суммы составляет 3,8%, но не более чем 2633 руб, 88 долларов или 60 евро.

Страхование потребительского кредита может быть полезно при подписании договора на длительный срок (10-20 лет), если заемщик пожилого возраста или имеет хронические болезни.

Что будет если отказаться от страхования?

Для отказа от страховки необходимо обращаться непосредственно в отделение банка. В случае отказа от страхования кредита за банком остается право увеличивать процентную ставку по ссуде — ипотечной или потребительской.

Отказ от страхования по кредитному договору может служить причиной отказа в выдаче средств без объяснения причин.

Как можно вернуть деньги?

Период охлаждения в страховой практике — это период, в течение которого клиент может отказаться от услуг страховщика.

ВТБ увеличил период охлаждения с 5 до 14 дней, что дает возможность принять решение по возврату страхового взноса в более длительный срок.

Такая мера удобна для клиентов, поскольку в случае оформления в период 14 дней договора кредитования, страховой взнос может быть полностью возвращен.

https://www.youtube.com/watch?v=MZr28e5uFxg

При подписании договора страхования в ВТБ необходимо обратить внимание на вид этого договора. В случае подписания коллективного договора страхования, вернуть страховой взнос даже в период охлаждения будет невозможно.

Хотя есть мнения, что даже такая страховка позволяет найти выход. Вот статья об этом.

Для возврата страхового взноса необходимо обратится в банк, предоставив:

- паспорт,

- договор страхования,

- квитанцию об оплате страхового взноса,

- реквизиты для возврата средств.

Оформленное в банке заявление подписывается в двух экземплярах: один из низ них сотрудник банка подписывает и возвращает клиенту, другой передается в страховую компанию.

Срок рассмотрения заявления на возврат страховки — 10 дней с момента регистрации заявления. По истечению этого времени средства должны быть возвращены на счет клиента.

В заключении

Страховые платы всегда ниже, если вы хороший заёмщик. При этом ваше здоровье также на высоте.

Если речь идет о целевом займе, то надо покупать качественное имущество, чтобы к нему не было вопросов.

Не всегда покупка полиса – это нагрузка. Иногда – это хорошая мера, которая спасает. Лучше заранее разобраться с данными нюансами, а лишь потом оформлять кредит.

В дополнение темы:

Что такое коллективная страховка от ВТБ24?

Сколько берут за страховку кредита банки сегодня?

Как погасить кредит страховкой?

Задать вопрос о кредитах нашим специалистам!

Видео:Как нас дурят в банке ВТБ 24, навязывая страховкуСкачать

Как взять потребительский кредит ВТБ 24 без страховки в 2021 году и советы как правильно отказаться, чтобы кредит одобрили

ВТБ – один из крупных банков, который активно предлагает кредиты всем слоям населения. Многие специалисты ВТБ помимо займа активно продают страховки жизни. Разберем, как взять кредит без страховки в ВТБ дистанционно и как отстаивать свои права.

Можно ли отказаться от страховки при оформлении кредита в ВТБ

Все страховые продукты делятся на два вида: обязательные, добровольные. Вторые, согласно закону, можно взять только по личной инициативе клиента.

Категорически запрещается:

- навязывать полис;

- продавать без согласия заемщика;

- вводить в заблуждение, что это обязательное условие, иначе будет отказ.

Что касается страховки по кредиту в ВТБ, то специалисты предлагают взять добровольное страхование жизни. Продукт выгоден банку, поскольку:

- происходит оплата менеджеру за каждый выданный договор;

- страховщик погашает займ, если заемщик умер или получил инвалидность.

Важно! Поскольку страхование жизни – это добровольный вид, то каждый клиент может взять его или отказаться от него при оформлении займа. При этом отказ никак не отразится на решении по заявке.

Взять добровольный вид страхования клиенту предлагают при получении кредита или карты. При оформлении ипотеки оформляется полис защиты конструктивных элементов. Отказаться от него не получится, поскольку он является обязательным.

Приобретая машину, придется обязательно взять ОСАГО, КАСКО. Без них получить автокредит не получится.

Что делать и как себя вести если навязывают страхование по кредиту

К сожалению, распространенная ситуация, когда полис навязывают. Каждый клиент должен знать, как отказаться от страховки в ВТБ и взять только заемные средства.

Как быть, если менеджер навязывает добровольную защиту от ВТБ:

- Озвучить менеджеру, что не нуждаетесь в добровольном продукте, после попросить взять только заявку на получение денег.

- Если менеджер отказывает, то лучше записать разговор на диктофон. При наличии записи, где четко слышно, что менеджер отказывает в предоставлении услуги, можно направить жалобу на адрес Центрального банка. Важно, чтобы сотрудник банка представился, назвал должность. Делать запись разговора следует без согласия сотрудника, поскольку это не запрещено законом. Снимать на видео с лицом нельзя!

- Если нет возможности записать разговор, то стоит запросить официальный отказ, который менеджер никогда не сможет предъявить.

- Если менеджер категорически отказывает оформлять займ без дополнительного полиса, то следует оставить жалобу на официальном сайте кредитора, Центрального банка.

- Чтобы не сталкиваться с навязанными страховками, следует оформлять кредиты через интернет, на нашем портале. Как это сделать будет рассмотрено далее.

Важно! Специалист на нашем портале готов помочь составить жалобу согласно всем требованиям. Чтобы воспользоваться его услугами, следует написать через онлайн-чат.

Как взять кредит без страховки в ВТБ онлайн

Получить кредит в банке ВТБ 24 без страховки можно онлайн. Для этого потребуется на нашем портале воспользоваться удобным сервисом получения денег.

Чтобы взять кредит через ВТБ необходимо:

- Выбрать условия. Для этого банк разработал удобный калькулятор. Вам следует просто выбрать лимит по договору, срок. После кликнуть «Получить», перейти к заполнению заявки.

- Указать личные данные. Запрашивается фамилия, имя, отчество. Дополнительно прописываются координаты для связи, а именно номер сотового телефона, адрес электронной почты.

- Ввести паспортные сведения. После следует указать все паспортные данные, так же, как они прописаны в самом документе. Категорически нельзя сокращать сведения.

- Адрес. После паспортных сведений кредитор просит указать адрес по прописке и реальному проживанию. После ввода сведений кликнуть «Далее».

- Далее предстоит войти в почту, получить письмо от кредитора и подтвердить заявку.

На этом процедура заполнения заявки заканчивается. Вам останется дождаться итогов проверки и, взяв с собой положительное решение, обратиться к кредитору с целью подписания договора и получения денег.

Важно! Как правило, решение о предоставление кредита становится известно спустя 5 минут. Это сделано для экономии времени клиента.

https://www.youtube.com/watch?v=u2bSvYTvjtk

Если банк отказал, не стоит расстраиваться. После внесения данных вашему вниманию будут все актуальные для вас предложения от других банков. Вам просто потребуется сделать выбор и отправить заявку.

Можно ли отказаться от страховки после одобрения

Если кредитный менеджер включил страховку при оформлении кредита в ВТБ, то можно от нее отказаться после получения положительного решения. Для этого следует:

- Прежде чем ставить подпись в кредитном договоре устно озвучить желание отказаться от полиса.

- Если кредитный менеджер включил полис в стоимость кредита, то написать заявление. Следует указать, что желаете отказаться от страховки по кредитному договору в ВТБ, изменить условия.

- При получении отказа взять письменное подтверждение.

Как показывает практика, специалисты компании готовы выдавать кредиты без страховки. Однако взять их крайне сложно, поскольку менеджеры идут на различные уловки, чтобы клиент воспользовался их услугами.

К примеру, по отзывам некоторых клиентов, менеджеры не только включают полис, но и списывают оплату со счета кредитных средств. При выдаче кредита клиент получает два договора, причем сумма кредита увеличена на стоимость страховки в ВТБ.

Если вы обнаружили такой обман, то ставить подписи категорически нельзя. Следует разбираться, просить исключить страховку и выдать только сумму займа.

Важно! При отказе следует внимательно изучить условия договора, а именно раздел изменения условий при отказе от страховки. Часто кредитор прописывает, что увеличит ставку при отказе от продукта.

Отзывы

В интернете можно встретить отзывы клиентов, которые не довольны навязываем добровольной защиты со стороны финансовой организации. При этом многие клиенты пишут советы, как отказываются от страховки «Лайф плюс» до оформления и после получения кредита.

Вашему вниманию отзыв, где клиент утверждает, что после отказа от страховки получил отрицательное решение в предоставление необходимой суммы. При этом ранее менеджер заверила, что причин для получения отказа у клиента нет.

Негативный отзыв, где клиент жалуется на то, что менеджер без его согласия оформила страховку, уверяя, что это выгоднее, иначе ставка по кредиту будет выше.

В завершение можно отметить, клиенты часто сталкиваются с тем, что менеджеры навязывают страховку кредита в ВТБ. Главное – это четко знать свои права и отказываться от продукта в случае ненадобности.

Если вы не знаете, как правильно взять кредит без страховки, сделать отказ или подготовить документы, то предлагаем воспользоваться помощью консультанта на нашем портале. Специалист работает 24/7. Все что вам необходимо – это написать через чат и дождаться ответа.

Также предлагаем поделиться собственным опытом тех, кто сталкивался с навязанным страхованием в ВТБ. Расскажите, какую страховку навязывал менеджер, взяли кредит с ней или смогли отказаться. Для этого необходимо оставить отзыв после прочтения статьи.

Будем благодарны, если поставите лайк после прочтения поста.

Подробнее про отказ от страховки ВТБ и как вернуть страховку по кредиту ВТБ 24, вы можете узнать далее.

Видео:Как вернуть страховку по кредиту в ВТБ. ИнструкцияСкачать

Сколько Страховка В Втб 24 Потребительский Кредит 2021

27.04.2021

- Заемщик беспокоится только за свою жизнь — процентная ставка по страховому полису снижается до 1, 99%. Подсчитаем. От кредита в 200 000 рублей ваша страховка составит 3980 рублей.

- Клиент хочет застраховать жизнь, здоровье и случай увольнения, но с добавлением своих условии — полис будет стоить 2,5% и выше от общей суммы займа.

Внести платеж сразу вас могут попросить в том случае, если вы оформляете страховой полис к кредитной карте.

Получается следующая формула расчета по кредиту: страховка = размер запрашиваемой суммы * единый страховой тариф (2,99% в случае выбора полного страхового пакета) Страховой полис переоформляется каждый год.

Потребительский кредит ВТБ 24 в 2021 году: ставки и условия

Подключение этой услуги, позволит пропустить один плановый платеж каждые полгода. Но только не ранее 6 месяцев с даты выдачи кредита и не позднее 3 месяцев до окончания кредита. Пропущенный платеж сдвигается на следующий период с одновременным увеличением срока кредита. Услуга подключается бесплатно при оформлении кредита.

https://www.youtube.com/watch?v=bnDYey3Zq1I

В банке утверждают, что отказ от страхования не повлияет на принятие решения о выдаче кредита. Заключение договора страхования является добровольной услугой, которая позволит клиенту обезопасить себя и своих близких от непредвиденных жизненных обстоятельств.

Как взять потребительский кредит ВТБ 24 без страховки в 2021 году и советы как правильно отказаться, чтобы кредит одобрили

Важно! Поскольку страхование жизни – это добровольный вид, то каждый клиент может взять его или отказаться от него при оформлении займа. При этом отказ никак не отразится на решении по заявке.

Взять добровольный вид страхования клиенту предлагают при получении кредита или карты. При оформлении ипотеки оформляется полис защиты конструктивных элементов. Отказаться от него не получится, поскольку он является обязательным.

Приобретая машину, придется обязательно взять ОСАГО, КАСКО. Без них получить автокредит не получится.

- Озвучить менеджеру, что не нуждаетесь в добровольном продукте, после попросить взять только заявку на получение денег.

- Если менеджер отказывает, то лучше записать разговор на диктофон. При наличии записи, где четко слышно, что менеджер отказывает в предоставлении услуги, можно направить жалобу на адрес Центрального банка. Важно, чтобы сотрудник банка представился, назвал должность. Делать запись разговора следует без согласия сотрудника, поскольку это не запрещено законом. Снимать на видео с лицом нельзя!

- Если нет возможности записать разговор, то стоит запросить официальный отказ, который менеджер никогда не сможет предъявить.

- Если менеджер категорически отказывает оформлять займ без дополнительного полиса, то следует оставить жалобу на официальном сайте кредитора, Центрального банка.

- Чтобы не сталкиваться с навязанными страховками, следует оформлять кредиты через интернет, на нашем портале. Как это сделать будет рассмотрено далее.

Как вернуть деньги за страховку по кредиту в ВТБ 24? (Образец заявления)

При предоставлении кредита банки часто навязывают страховку в качестве дополнительной услуги. Таким образом, они минимизируют свои риски, если у заемщика возникнут проблемы со здоровьем или работой, но платить за такое снижение риска должен потребитель банковской услуги.

Рекомендуем прочесть: Штраф За Украденный Паспорт В 2021 Году

Если так произошло, что вы по тем или иным причинам оформили страховку, но решили от нее отказаться, то у вас есть для этого законных 14 календарных дней с момента подписания обязательств перед Кредитором. Этот временной отрезок называется «период охлаждения».

Возврат страховки по кредиту ВТБ 24: образец заявления 2021

В банке ВТБ 24 физические лица могут оформить потребительский кредит на сумму до 5 млн. рублей сроком до 7 лет, а также приобрести квартиру в рамках ипотечного займа, или машину в рамках автокредитования.

Страхование при взятии займа наличными не является обязательным. Тем не менее, если полис все же по каким-либо причинам был оформлен, вернуть страховку по кредиту ВТБ 24 в полном или частичном объеме все же можно.

Внимание! В п.

6 Указания Центробанка № 3854-У от 20-го ноября 2015-го года предусмотрено, что при отказе от страховки по кредиту в ВТБ 24 страховщик может предусмотреть норму о пропорциональном возврате премии, если отказ произошел после начала действия страхования (но в пределах этих 14 дней). Однако в ВТБ забрать премию можно в полном объеме вне зависимости от того, было ли расторжение после даты начала действия или после, так как Указание к данным правоотношениям не применяется (подробнее см. в отзывах в конце статьи).

Условия потребительского кредита наличными от ВТБ

- Райффайзенбанк устанавливает процентную ставку для физических лиц при условии страхования на уровне 10,99%, при отказе от страховки — 15,99% годовых. При запросе менее 500 000 ₽ оформление производится по 2 основным документам, а при большей сумме обязательно подтверждение дохода.

- Росбанк предлагает фиксированные 13,5% при сумме от 1,5 млн ₽. Но если нужно меньше денежных средств, то процентная ставка определяется индивидуально для каждого физического лица.

- В Совкомбанке предлагается фиксированные 8,9% без страхования, но с необходимостью подтверждения дохода.

При этом максимальное количество выдаваемых на кредит денег небольшое и подойдет не каждому клиенту.

Из документов понадобится паспорт и страховое свидетельство СНИЛС. Обязательно также подтверждение дохода справкой 2-НДФЛ или альтернативным способом (по форме банка или выписка со счета).

При сумме кредита более 500 000 ₽ ВТБ дополнительно запрашивает у физического лица копию трудовой книжки, заверенной работодателем.

Как взять кредит без страховки в ВТБ: условия оформления в 2021 году

Именно по этой причине, желая отказаться от лишних трат, не нужно отказываться от опции заранее, но оформить все документально уже после выдачи денежных средств на руки. Можно просто написать соответствующее заявление и предоставить счет для зачисления освободившейся суммы.

https://www.youtube.com/watch?v=0D1UmSq_xP0

Можно ли взять кредит без страховки в ВТБ 24? Можно, но перед тем, как попытаться полностью отказаться, стоит тщательно взвесить все положительные и отрицательные стороны.

Отсутствие оплаты дополнительной услуги может привести к тому, что при проявлении сложной ситуации, при потере работоспособности, например, кредит придется выплачивать родственникам.

Существует несколько разных условий возврата оплаченных дополнительных начислений:

Как рассчитать страховку по кредиту

- Жизнь, здоровье. В одних компаниях это идет единым пунктом, у других подразделяется на два — отдельно жизнь, отдельно здоровье. Человек умер, стал неплатежеспособным из-за инвалидности. Эти случай предусмотрены данным видом страхования. Пенсионерам особенно рекомендуют оформить подобный договор.

- Риски при потере работы.

Ситуация малоприятная, но очень реалистичная. Набрали кредитов, когда была хорошая работа, отдавать приходится, когда этой самой работы не стало. Только здесь важно понимать, что если вы уволились сами, никакой страховой платеж на вас не распространяется.

- Оформив договор о страховании вы можете быть спокойны за родственников — им точно не придется впрягаться за ваши долги, если с вами что-то произойдет.

- В случае наступления страхового случая страховщики возьмут на себя все обязательства по погашению долга.

- Обанкротившийся, но застрахованный клиент ничего не будет должен кредитору.

Рекомендуем прочесть: Льготы на оплату жкх в москве по чернобыльской книжке

Какой процент страховки по кредиту в втб 24

Получается следующее. Взяв кредит в 200 000 в Сбербанке с процентной страховой ставкой 3%, то страховую выплату с вашей стороны вы заплатите 6000. Отметим важную вещь. В среднем по всем банкам тариф близок к единому, составляет 2,99%. Несколько иная картина обстоит с расчетом, если клиент выбрал только один вид страхования:

- если с заёмщиком случится несчастный случай, из-за которого он станет недееспособным (или скоропостижно скончается), родственники заёмщика будут освобождены от финансового бремени, которое может лечь на их плечи в виде невозвращённого кредита;

- при наступлении страхового случая, описанного в соответствующем документе, страховая компания возьмёт на себя все финансовые обязательства клиента перед кредитно-финансовым учреждением и выплатит долг;

- оформив потребительский кредит, заёмщик может застраховать свой бизнес от разорения (если компания заёмщика обанкротится, страховщик выплатит деньги банку).

Условия потребительского кредита в ВТБ в 2021 году

Особенности предоставления потребительского кредита в ВТБ в 2021 году и его процентная ставка делают возможным получение денежных средств на выгодных условиях.

В наступившем году финансовая организация предлагает своим клиентам снижение кредитной ставки до 7,9% по основным программам.

Такая растущая популярность банка ВТБ 24 объясняется многочисленной разветвленной сетью его отделений по всей территории России.

Кредит в банке доступен физическим лицам, имеющим гражданство Российской Федерации и постоянно проживающим в регионе, где расположено отделение ВТБ.

Гражданам, работающим без отметки в трудовой книжке или без официального договора, сумма предлагаемого займа не превышает 500 тысяч рублей.

Для того чтобы заключить договор на большую сумму, клиенту следует подтвердить официальное трудоустройство.

Кредит ВТБ 24 для физических лиц в 2021 году: процентная ставка и калькулятор

Будучи одни из популярнейших надёжнейших и самых стабильных финансовых учреждений страны, ВТБ обязан предлагать клиентам выгодные условия кредитования. Банк разработал для заёмщиков несколько привлекательных, выгодных вариантов займов, способных помочь совершить крупную покупку или решить денежные трудности.

Предложенные условия окажутся понятны любым клиентам, решившим взять кредит ВТБ 24 для физических лиц в 2021 году, а калькулятор на официальном сайте учреждения позволит рассчитать размеры ежемесячных платежей и общую сумму переплаты.

В результате заёмщики будут знать предложенные им условия ещё до подачи заявки на получение денег.

https://www.youtube.com/watch?v=CZfCrj_bn80

Следует отметить, что подобная узость выбора объясняется наличием в указанных вариантах всех возможных комбинация сумм и времени. В результате клиенты получают возможность самостоятельно настроить условия под собственные нужды, не усложняя процесс изучением многочисленных вариантов.

Потребительский кредит от ВТБ 24 физическим лицам

Потребительские займы широко используются людьми для достижения целей, будь то покупка бытовой техники, квартиры или открытие своего мелкого бизнеса.

Банк VTB 24 не требует от клиентов предоставления документа, показывающего, на что заемные средства будут или были потрачены.

Использовать заемный капитал по этой причине человек может на свое усмотрение, даже если вначале планировал другое вложение, изменить свое решение он может в любой момент.

Получить ссуду в ВТБ 24 можно на разные суммы в зависимости от цели кредита. Условия кредитных договоров также будут отличаться, нужно лишь выбрать для себя наиболее выгодный займ. Банк часто проводит акции и делает скидки для постоянных клиентов, а потому пользуется все большей популярностью в сфере кредитования.

Сколько Страховка В Втб 24 Потребительский Кредит 2021 Ссылка на основную публикацию

💡 Видео

Стоит ли брать страховку на кредитСкачать

Как вернуть страховку по кредиту в ВТБСкачать

Взяли кредит, как вернуть страховку в 2024 году?Скачать

Возврат страховки по кредиту ВТБ "Финансовый резерв". Как вернуть деньги за страховку по кредитуСкачать

Зачем нужна СТРАХОВКА по КРЕДИТУ и как от нее ОТКАЗАТЬСЯ?Скачать

СБЕРБАНК. ВТБ 24. АВТОКРЕДИТ И ДОГОВОР СТРАХОВАНИЯ ЗДОРОВЬЯ И ЖИЗНИСкачать

Отказ от страховки без изменения процента по кредитуСкачать

Возврат страховки по кредиту ВТБ. Страховка «Финансовый резерв» - адекватна ли её стоимость?Скачать

Кратко об услуге «Ваша низкая ставка» от ВТБСкачать

Страховка при кредитах: новые хитростиСкачать

Дешёвое страхование ипотеки • Страхование ипотеки каждый год • Страховка при ипотеке в СбербанкеСкачать

страховка кредита втб 24Скачать

Стоит ли брать кредит в ВТБ?Скачать

КАК НА*БАТЬ БАНК СО СТРАХОВКОЙ ПРИ ВЫДАЧЕ КРЕДИТА. Лайфхак от юристаСкачать

Потребительский кредит по ставке 3,9 ПРАВДА…или нет? | Как получить САМУЮ низкую ставку по кредитуСкачать

Возврат страховки по кредиту ВТБ: инструкция, образец заявленияСкачать