На основании пп. 21 п. 1 ст.

251 НК РФ при определении налоговой базы не учитываются доходы в виде сумм кредиторской задолженности налогоплательщика по уплате налогов и сборов, пеней и штрафов перед бюджетами разных уровней, по уплате взносов, пеней и штрафов перед бюджетами государственных внебюджетных фондов, списанных и (или) уменьшенных иным образом в соответствии с законодательством РФ или по решению Правительства РФ.

Согласно п. 18 ст.

250 НК РФ внереализационными доходами признаются доходы в виде сумм кредиторской задолженности (обязательства перед кредиторами), списанной в связи с истечением срока исковой давности или по другим основаниям, за исключением случаев, предусмотренных пп. 21 п. 1 ст. 251 НК РФ. Положения данного пункта не распространяются на списание ипотечным агентом кредиторской задолженности в виде обязательств перед владельцами облигаций с ипотечным покрытием.

- При УСН кредиторская задолженность, выявленная в результате инвентаризации, при ее списании приведет к появлению облагаемого дохода

- Списание кредиторской задолженности при УСН доходах минус расходах

- Усн — списание кредиторской задолженности по займу

- Списание дебиторской и кредиторской задолженности

- Списание кредиторской задолженности усн доходы минус расходы

- Порядок списания задолженностей по дебиту и кредиту при УСН

- Списание дебиторской задолженности при УСН

- Порядок списания кредиторской задолженности при УСН

- Учет кредиторской задолженности при УСН

- Кредиторская задолженность при УСН доходы минус расходы: списание, истекший срок исковой давности

- Списание дебиторской и кредиторской задолженности при УСН

- Причина ликвидации

- Время требования

- Невозможность истребования задолженности, подтвержденная актом государственного органа

- Исключение контрагента из ЕГРЮЛ

- Цель списания долгов при УСН

- Начало отсчета

- Подготовительный этап

- Исполнение

- Дополнительный учет

- Списание кредиторской задолженности при усн доходы

- Статьи о кредитовании

- Сроки списания кредиторской задолженности

- Документальное оформление списания кредиторской задолженности

- Бухгалтерский учет списания кредиторской задолженности

- Определение срока исковой давности

- Отражение списания кредиторской задолженность в бухгалтерском учете

- Налоговый учет при УСН

- Порядок списания кредиторской задолженности при УСН. Пример

- Списание кредиторской задолженности при УСН

При УСН кредиторская задолженность, выявленная в результате инвентаризации, при ее списании приведет к появлению облагаемого дохода

Основанием для списания в бухгалтерском учете организации кредиторской задолженности в связи с истечением срока исковой давности являются акт инвентаризации, письменное обоснование и приказ (распоряжение) руководителя организации (п.

78 «Положения по бухгалтерскому учету и бухгалтерской отчетности», утвержденного приказом Минфина РФ от 29.07.1998 N 34н). Вместе с тем на основании п. 3 ст.

4 Закона N 129-ФЗ организации, применяющие УСН, освобождены от ведения бухгалтерского учета в полном объеме, так что инвентаризацию обязательств они проводить не должны.

По п. 18 ст.

250 НК РФ в состав внереализационных доходов включаются суммы кредиторской задолженности (обязательства перед кредиторами), списанной в связи с истечением срока исковой давности или по другим основаниям, за исключением случаев, предусмотренных пп. 21 п. 1 ст. 251 НК РФ. Положения пп. 21 п. 1 ст. 251 НК РФ не распространяются на списание ипотечным агентом кредиторской задолженности в виде обязательств перед владельцами облигаций с ипотечным покрытием.

Списание кредиторской задолженности при УСН доходах минус расходах

- сверка по расчетам со всеми поставщиками предприятия;

- составление пояснительной записки с описанием причин возникновения долгов;

- оформление справки по итогам инвентаризации;

- оформление приказа о списании кредиторки;

- описание подробной информации о необходимости всех проводок в письменной форме.

Читать еще —> Как встать на очередь на жилье в москве

Важным моментом в налоговом учете при списании долгов за принятый и неоплаченный товар от поставщика является тот факт, что себестоимость продукции отнести на расходы организации, даже при условии ее реализации, уже не получится.

По причине того, что организация не произвела оплату за него, а по факту получила его безвозмездно.

Усн — списание кредиторской задолженности по займу

В Вашем случае на момент исключения кредитора из ЕГРЮЛ сумму неоплаченной кредиторской задолженности (суму непогашенного займа) необходимо включить в состав внереализационных доходов при расчете налога по УСН. В состав расходов в таком случае никакие суммы не включаются.

Исключение составляет кредиторская задолженность по уплате налогов (сборов, пеней, штрафов), списанных или уменьшенных в соответствии с действующим законодательством или по решению Правительства РФ. Такая задолженность при расчете единого налога в состав доходов не включается (подп. 1 п. 1.1 ст. 346.15, подп. 21 п. 1 ст. 251 НК РФ).

Списание дебиторской и кредиторской задолженности

Списание кредиторской задолженности усн доходы минус расходы

— под оплатой в целях признания расходов на «упрощенке» в том числе понимается прекращение обязательства налогоплательщика, являющегося приобретателем товаров (работ, услуг), перед продавцом, которое непосредственно связано с поставкой этих товаров (выполнением работ, оказанием услуг).

Если имеющихся у ликвидируемого юридического лица денежных средств недостаточно для удовлетворения требований кредиторов, ликвидационная комиссия осуществляет продажу его имущества с публичных торгов (п. 3 ст. 63 ГК РФ).

Порядок списания задолженностей по дебиту и кредиту при УСН

Налоговый учет по упрощенной системе ведется согласно ст. 346.16 НК РФ, то есть база для исчисления налога к уплате формируется вычитанием сумм затрат из выручки. Дебиторка не входит в перечень регламентированных статей расходов, поэтому в НУ ее закрытие не отражается.

- Окончание срока давности и прочие факторы: согласно п. 18 ст. 250 НК РФ кредиторка подлежит включению во внереализационные доходы, исключением для ликвидации становятся обязательства по выпущенным облигациям, задолженность перед бюджетом государства и внебюджетными фондами.

- Дебиторка по требованиям пп. 2 п. 2 ст. 265 НК РФ подлежит погашению с одновременным включением во внереализационные расходы либо из специального резерва после наступления обстоятельств признания ее безнадежной. Долг считается невозможным к взысканию (п. 2 ст. 266 НК РФ) по истечении срока, на основании обстоятельств, определяемых ГК РФ (решение госоргана, прекращение предпринимательской деятельности контрагента путем ликвидации и др.).

Именно поэтому важно скорее списать задолженность, как только возникнет любое из 4-х оснований для ее списания. Иначе она так и останется “висеть на балансе”, что приведет к ряду неприятных последствий.

Порядок Из-за низких объемов продаж или поставок, нехватки собственных средств и нестабильной ситуации на экономическом рынке контрагенты не всегда способны вовремя “расплатиться по счетам”.

А раз этого не происходит, то долги нужно списывать, причем как можно быстрее.

https://www.youtube.com/watch?v=lz3UuNvi45I

Дата размещения статьи: 10.08.2012 О.Привольнова Если задолженность, будь то «дебиторка» или «кредиторка», определена как нереальная к взысканию, она подлежит списанию. Учитывая кассовый метод признания доходов и расходов, при применении УСН данное событие по идее не должно иметь каких бы то ни было налоговых последствий. Однако и из этого правила все же есть исключения. Согласно ст.

346.17 Налогового кодекса доходы и расходы при применении УСН признаются в налоговом учете кассовым методом. Так, согласно п. 1 данной статьи датой получения доходов является день поступления денежных средств на счета в банках и (или) в кассу, получения иного имущества (работ, услуг) и (или) имущественных прав. Согласно п. 2 ст. 346.17 Кодекса расходами налогоплательщика признаются затраты после их фактической оплаты.

В противном случае, наличие “висящей дебиторки” может отрицательно сказаться не только на отчетности, но и на самой хозяйственной деятельности в целом. Правила бухучета регламентируют возможность вывести долги с баланса только в двух случаях:

Списание дебиторской задолженности при УСН

Затраты, связанные со списанием дебиторки, не относятся к перечню расходов, на которые возможно уменьшить налоговую базу лицу, использующему УСН. Данные затраты также не подлежат отражению в КУДИР, потому как они не поименованы.

Списание кредиторской и дебиторской задолженности при УСН осуществляется по общим правилам и требованиям ведения бухгалтерского учёта. Актив, не приносящий компании экономической выгоды, относится к убыткам.

Порядок списания кредиторской задолженности при УСН

Порядок списания кредиторской задолженности при УСН указан в НК РФ. Здесь написано, как правильно подготовиться к процессу, какое для этого есть основание и что потребуется сделать, чтобы сотрудники ФНС признали правомочность совершения данной операции.

ВАЖНО: списание долгов для ФНС является доходом компании. Поэтому фирма обязана оплатить налог на доходы. Списание кредиторской задолженности при УСН, то есть доходы минус расходы, позволяет значительно сэкономить на налогах, если оно будет осуществляться в период небольшого оборота фирмы.

Учет кредиторской задолженности при УСН

Все права защищены. Полное или частичное копирование любых материалов сайта возможно только с письменного разрешения редакции журнала «Упрощёнка».

Нарушение авторских прав влечет за собой ответственность в соответствии с законодательством РФ.

Настоящий сайт не является средством массовой информации. В качестве печатного СМИ журнал «Упрощёнка» зарегистрирован Федеральной службой по надзору в сфере связи, информационных технологий и массовых коммуникаций (Роскомнадзор). Свидетельство о регистрации ПИ № ФС77-62261 от 03.07.2015

Кредиторская задолженность при УСН доходы минус расходы: списание, истекший срок исковой давности

Таким образом, списание кредиторской задолженности достаточно сложная и длительная процедура, требующая внимательного отношения к срокам исковой давности. Оформление списания должно производится, как в бухгалтерском, так и в налоговом учете.

В ст. 200 ГК РФ закреплен порядок определения даты, от которой следует отсчитывать срок давности по обязательствам. Если исполнитель по договору обязуется исполнить возложенное на него обязательство в течение конкретного периода времени (до наступления какой-либо даты), то отсчитывать срок давности следует с даты окончания такого периода.

Списание дебиторской и кредиторской задолженности при УСН

Любая предпринимательская деятельность формулируется на взаимоотношениях с контрагентами.

По результатам работы с определенным кругом лиц у организаций, ИП на упрощенном режиме налогообложения может сформироваться неисполненное обязательство, срок требования по которому заканчивается.

В связи с этим важно знать, как происходит учет и списание дебиторской и кредиторской задолженности при УСН.

Причина ликвидации

Дебиторская задолженность – сумма обязательств контрагентов по излишне перечисленному авансу в бюджет государства при возмещении налогов, превышение суммы платежа персоналу, если излишне выплачена заработная плата. Кредиторка – долги перед поставщиками, покупателями, работниками, бюджетными и внебюджетными фондами.

https://www.youtube.com/watch?v=a2S1q5zR1Hc

Согласно регламенту бухгалтерского учета (БУ) компания обязана регулярно отслеживать состояние взаиморасчетов, вести активную работу по истребованию долгов, чтобы не просрочить время истребования денежных средств, отражения хозяйственных операций по прекращению существования долга. Своевременное списание неликвидной, не возможной к истребованию задолженности, позволяет фирме сформировать достоверную информацию об имущественном и финансовом положении.

Основаниями для прекращения действия обязательств и списания в налоговом учете (НУ) кредиторской (КЗ) и дебиторской (ДЗ) задолженности являются следующие:

- Окончание срока давности и прочие факторы: согласно п. 18 ст. 250 НК РФ кредиторка подлежит включению во внереализационные доходы, исключением для ликвидации становятся обязательства по выпущенным облигациям, задолженность перед бюджетом государства и внебюджетными фондами.

- Дебиторка по требованиям пп. 2 п. 2 ст. 265 НК РФ подлежит погашению с одновременным включением во внереализационные расходы либо из специального резерва после наступления обстоятельств признания ее безнадежной. Долг считается невозможным к взысканию (п. 2 ст. 266 НК РФ) по истечении срока, на основании обстоятельств, определяемых ГК РФ (решение госоргана, прекращение предпринимательской деятельности контрагента путем ликвидации и др.).

Документальным основанием списания ДЗ и КЗ является инвентаризационная опись, письменный приказ исполнительного органа компании

В бухгалтерском учете КЗ и ДЗ закрываются по балансу по причинам, определенным в Положении № 34н от 29.07.1998 г. по приказу Минфина:

- Пункт 77 утверждает регламент списания в фирме на УСН дебиторской задолженности с истекшим сроком исковой давности, по причине невозможности взыскания посредством отнесения на счет фонда по сомнительным долгам. Обязательство погашается из финансовых результатов предпринимательской деятельности коммерческого предприятия, если в предшествующем отчетному периоде не сформировано необходимого резерва, а также идет на увеличение величина текущих расходов для некоммерческой фирмы. Важно знать, что задолженность не теряет своей актуальности после того, как ее списали, кредитор обязан вести учет на забалансовых счетах последующие 60 месяцев с целью контроля финансово-имущественного положения должника и выявления возможности удовлетворения требований.

- Проводки по списанию просроченной кредиторской задолженности, обязательств по невыплаченной депонированной заработной плате сотрудников юрлица на УСН подлежат включению в доходы некоммерческой организации или увеличивают финансовые результаты коммерческого предприятия по п. 78 Положения.

Время требования

Согласно главе 12 ст. 196 ГК РФ общеустановленный срок истребования обязательств составляет тридцать шесть месяцев. В исключительных случаях временной промежуток может быть сокращен или продлен.

Например, претензии по качеству товара принимаются судом не позднее двадцати четырех месяцев, по работам на основании договора подряда – в течение года, право возмещения ущерба по инциденту в морской перевозке сохраняется за пострадавшей стороной в течение десяти лет, на истребование компенсации вреда окружающей среде предусмотрено 240 месяцев.

Исчисление исковой давности начинается со дня возникновения долга, нарушения права либо времени, когда сторона могла узнать о данных обстоятельствах. Например, покупатель не оплатил поставку в день отгрузки, что регламентировано условиями сделки. Тогда именно с момента формирования реализации начнется течение срока.

Ст. 203 ГК РФ определяет порядок прерывания исковой давности по факту совершения должником действий, подтверждающих существование долга, влияющих на размер обязательств и порядок их исполнения.

Например, если дебитор обратился к контрагенту с предложением заключить договор реструктуризации задолженности, тем самым признал ее действительность.

С момента регистрации письма должника во входящей корреспонденции получателя исковая давность исчисляется заново.

https://www.youtube.com/watch?v=q76kgeNXbs8

Срок исковой давности равен трем годам

Стоит отметить, что законное время востребованности распространяется на все обязательства, как основной долг, так и штрафные санкции. Заключение договора цессии (изменения лица в договоренности) не изменяет исковой срок.

Невозможность истребования задолженности, подтвержденная актом государственного органа

Это спорная причина для списания кредиторки и дебиторки, так как существует обширная практика предъявления претензий контролирующими органами к компаниям по неправомерности действий. Несмотря на позицию ИФНС, судебные органы в спорах принимают сторону налогоплательщика.

Исключение контрагента из ЕГРЮЛ

Юридическое лицо правомочно осуществлять предпринимательскую деятельность в рамках промежутка времени с момента регистрации в системе ИФНС до ликвидации и исключения из единого госреестра.

Цель списания долгов при УСН

Перечислим основные задачи оформления списания ДЗ и КЗ:

- Соблюдение законодательных норм ведения бухгалтерского учета.

- Избегание убытков, дополнительных расходов по содержанию долга.

- Приведение данных баланса к достоверности.

- Рентабельность компании.

- Формирование корректной налоговой базы.

- Подтверждение стабильной платежеспособности и др.

Начало отсчета

Первым днем исчисления срока давности согласно ГК РФ признается момент неисполнения обязательств.

Например, согласно условиям контракта, арендатор должен до 10 числа текущего месяца внести платеж за пользование недвижимостью.

Должник не перечислил денежные средства, поэтому первым днем периода действия долга станет 11 число, при условии, что контрагент за исковой срок не проявит себя и не предпримет действий по погашению задолженности.

Списание дебиторки с кредиторкой при упрощенке позволяет избежать убытков

Если между сторонами обязательства не оформлены договорные отношения, то моментом отсчета станет последняя документальная претензия в адрес неплательщика.

Для прекращения действия долга ликвидированной компании достаточно получить выписку из ЕГРЮЛ посредством бесплатного доступа к порталу ИФНС.

Момент исключения должника из реестра станет основанием для списания кредиторки и дебиторки даже до истечения срока.

Когда у компании зафиксирована задолженность по взаиморасчетам с физическим лицом, который признан государственным органом без вести пропавшим, либо выдано свидетельство о смерти, именно дата акта станет допустимым моментом списания долга. Издание официального документа, подтверждающего неплатежеспособность должника и невозможность исполнения исковых требований, также возникает основанием для списания с учета ДЗ и КЗ.

Подготовительный этап

На 2021 г. законодательство определяет минимальное количество фактов проведения инвентаризации обязательств – не реже раза в календарный год. Допускается проводить процедуру чаще. Изначально руководитель компании издает приказ о назначении ответственных лиц, членов комиссии для участия в процедуре, дату мероприятия и срок документального оформления.

Далее инвентаризационная комиссия приступает к оценке и анализу обязательств, проверяет период существования долга и основания для его списания. Подтвердить состояние задолженности должны следующие документы:

- Товарные накладные.

- С/ф.

- Акты выполненных работ.

- Платежные формы.

- Контракты.

- Счета на оплату.

- Письменные претензии.

- Судебные решения, исполнительные листы.

- Акты судебного пристава и др.

Наличие задолженности должно иметь письменное подтверждение

По итогам работы формируется инвентаризационная опись ИНВ-17. В настоящее время компании не обязаны применять данную форму, они могут разработать свою, дополнить необходимыми графами и утвердить внутренним нормативно-правовым актом.

Если задолженность списывается не по основанию истечения срока, бухгалтеру рекомендуется составить справку произвольной формы с фиксированием информации об обстоятельствах возникновения долга, действиях контрагента и основания для прекращения обязательств.

https://www.youtube.com/watch?v=OfQbITY-inE

Завершающим этапом документального оформления процедуры погашения дебиторки и кредиторки становится издание исполнительным органом юридического лица приказа произвольной формы с назначением срока исполнения действий, ответственных лиц.

Важно строго отслеживать исковую давность долгов, своевременно инвентаризировать, списывать обязательства, чтобы не получить замечания проверяющих органов и требований по внесению корректировок в налоговую и бухгалтерскую отчетность.

Исполнение

На основании сформированных и подписанных документов бухгалтерская служба оформляет проводки в БУ и НУ. Важно знать, что регламент учета рекомендует создавать специальные резервы для покрытия долгов.

Если при проведении камеральной проверки будет выявлено искажение отчетности более чем на одну десятую часть, должностное лицо может быть привлечено к административной ответственности в виде штрафа по ст. 15.

11 КоАП РФ.

Налоговый учет по упрощенной системе ведется согласно ст. 346.16 НК РФ, то есть база для исчисления налога к уплате формируется вычитанием сумм затрат из выручки. Дебиторка не входит в перечень регламентированных статей расходов, поэтому в НУ ее закрытие не отражается.

Особенным моментом является погашение кредиторской задолженности путем списания в налоговом учете компании на упрощенке, так как согласно ст. 346.15 такие проводки формируют внереализационный доход.

Строгих сроков увеличения налоговой базы за счет закрытой кредиторки не предусмотрено кодексом, но проверяющие органы рекомендуют осуществлять процедуру в периоде возникновения основания.

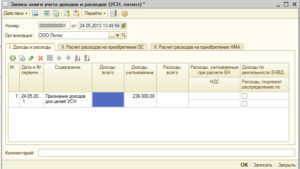

Касаемо Книги учета доходов и расходов момент фиксирования операции может совпадать с датой истечения искового срока либо последним днем отчетного периода.

Неверные данные в отчетах могут привести к штрафным санкциям

Если в сумму кредиторки по обязательствам перед поставщиком входит НДС, он также подлежит включению во внереализационные доходы.

Важным моментом стоит выделить то, что в составе расходов признать стоимость неоплаченного товара не получится, так как это противоречит условиям ст. ст. 346.17 НК РФ. Исключение составляет ситуация при ликвидации компании, перед которой существует КЗ, тогда по ст.

419 ГК РФ долги полностью перестают существовать, а стоимость материалов, услуг допускается включать в расходы.

Не увеличивает налоговую базу величина списания кредиторской задолженности с истекшим сроком исковой давности компании на УСН, если она является налогом, сборами, взносами, штрафными санкциями, отмененными или уменьшенными по решению исполнительной власти внебюджетных и бюджетных фондов (ст. 346.15 пп.1 ст.1.1). Данная норма распространяется также на невостребованные проценты от прибыли, обязательства сторон, участвующих более чем в половине уставного капитала друг друга, по операциям прощения долга с целью увеличения активов.

Типовые проводки по списанию КЗ и ДЗ приведены в таблице.

Дополнительный учет

Дебиторка подлежит учету за балансом на сч. 007 в течение ближайших шестидесяти месяцев после даты списания.

Такая необходимость обоснована вероятностью возникновения обстоятельств, по которым задолженность станет не безысходной и сможет быть погашена.

Списание сумм кредиторской задолженности при УСН доходы минус расходы по общим рекомендациям не учитывается на забалансе, но компания имеет право создать обособленный счет для ее отражения.

Забалансовый учет предназначен для обеспечения сохранности имущества, учета обязательств, потенциальных к взысканию. Сведения применяются для общей оценки финансово-имущественного положения юридического лица, а также контроля возможности удовлетворения требований.

Списание дебиторки и кредиторки позволяет фирме на УСН сформировать достоверную информацию по состоянию взаиморасчетов, определить реальную величину актива и пассива. Такие операции позволяют упрощенцу вести отчетность по нормам действующего законодательства, предоставлять сведения внешним пользователям с целью подтверждения ликвидности, рентабельности, платежеспособности.

https://www.youtube.com/watch?v=bnIwd-OG4Fc

Речь в видео пойдет о списании кредиторки с дебиторкой:

Списание кредиторской задолженности при усн доходы

Если вы вовремя не оплатили товар (работу, услугу) или же, наоборот, получили предоплату, а товар не отгрузили (работы не выполнили, услуги не оказали), то вы становитесь должником и у вас появляется кредиторская задолженность. И если до истечения срока исковой давности вы этот долг так и не погасите, то эту кредиторку контрагент взыскать с вас уже не сможет. Но возникает ли в этом случае у вас доход?

По мнению Минфина, просроченная кредиторская задолженность включается в доход, облагаемый налогом при И обоснование довольно простое. Списанная в связи с истечением срока исковой давности кредиторская задолженность является внереализационным доходо А при УСН доходами являются как доходы от реализации, так и внереализационные доход

Так что если вы не желаете спорить с налоговиками, то независимо от того, какой объект налогообложения вы выбрали («доходы» или «доходы минус расходы»), сумму невостребованной кредиторской задолженности включайте в доходы на дату истечения срока исковой давности. Причем в доход придется включить полную сумму кредиторки, то есть с учетом НДС, если она образовалась по приобретенным у общережимника товарам (работам, услугам).

Однако если следовать рекомендациям финансового ведомства, то при списании кредиторской задолженности по полученному авансу или по приобретенным товарам у вас получится двойное налогообложение. Судите сами.

СИТУАЦИЯ 1. Кредиторка образовалась по полученному авансу. То есть вы получили аванс под поставку, но товар покупателю так и не отгрузили. Что у вас происходит? Аванс вы включаете в доходы на дату его получени А если списанную кредиторку затем включить в доход, тогда получится двойное налогообложение одной и той же суммы.

СИТУАЦИЯ 2. Кредиторка образовалась по приобретенным товарам. То есть вы получили от поставщика товары, а сами их так и не оплатили.

Что у вас происходит в этом случае? Если вы будете продавать неоплаченные товары, то налог при УСН вам придется заплатить со всей продажной стоимости.

Ведь уменьшить доход ни на покупную стоимость товаров, ни на НДС по ним вы не сможете, поскольку они не оплачен Так что и здесь при включении в доход списанной кредиторки по товарам получается двойное налогообложение одних и тех же сумм.

Если вы готовы спорить с налоговиками, при списании кредиторской задолженности по полученному авансу и приобретенным товарам вы можете не включать сумму задолженности в доход при УСН, аргументировав это тем, что одни и те же суммы не могут облагаться налогом два раза. Однако это может не понравиться налоговикам и они могут доначислить налог. Тогда не исключено, что защищать свою точку зрения вам придется в суде.

Чтобы списать кредиторку, вам нужно оформить такие первичные документ

Статьи о кредитовании

В процессе своей деятельности многие компании, фирмы сталкиваются с возникновением задолженностей. Причин их появления множество, достаточно всего лишь не оплатить долг перед любым кредитором – неважно, учредитель это, сотрудник или поставщик.

Если непогашенная сумма по истечении срока исковой давности осталась невостребованной, то бухгалтер должен провестисписание кредиторской задолженности при учете доходов УСН.

Особенности проведения этой операции, сроки, нормативную регламентацию и ряд других важных вопросов нужно рассматривать максимально подробно, ведь нарушение подобной процедуры может привести к проблемам с ИФНС.

Сроки списания кредиторской задолженности

Кредиторская задолженность представляет собой, по сути, все долги, которые имеются в компании. Возникает она при неисполнении финансовых обязательств перед бизнес-партнерами или сотрудниками, а также в том случае если на счет фирмы была перечислена предоплата за товары или услуги, но они так и не были предоставлены.

Сроки, в которые должно быть произведено погашение долго прямо предусмотрены в Положении по бухучету и статье 250 НК. Кроме того, дополнительно регламентируют данный вопрос письма ФНС № ГД-4-3/25307@, ЕД-4-3/8754, КЕ-4-3/2303 и ряд писем Минфина.

Так, сроки напрямую зависят от того, на каком основании будет произведено списание:

- Истечение срока, отведенного для подачи искового заявления – дата окончания срока исковой давности.

- Прекращение деятельности компании или организации, выступающей в роли кредитора –момент фиксации в реестре записи о ликвидации юридического лица.

- Исключение организации, выступившей в роли кредитора из ЕГРЮЛ на основании прекращения действия – дата внесения соответствующей записи в реестр.

Отдельно стоит выделить сроки, которые применяются в учете при прощении долга. Так, аннулирование производится на дату подписания акта о прощении или дату, получения лицом документа, который подтверждает факт отсутствия у кредитора претензий.

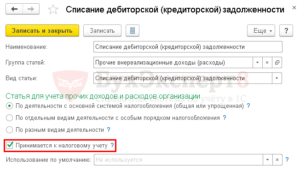

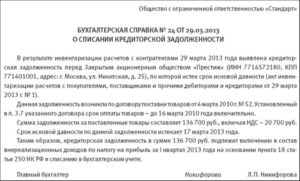

Документальное оформление списания кредиторской задолженности

Списание кредиторской задолженности при УНС документально оформляется главным бухгалтером предприятия. Порядок проведения процедуры регламентирован в Положении по ведению бухгалтерского учета и отчетности, утвержденного Минфином. Так, для проведения процедуры необходимы:

- Акт инвентаризации, отражающий расчеты с покупателями, поставщиками и иными категориями лиц. Необходимость этого документа обусловлена тем, что выявление задолженности возможно только в случае инвентаризации. Составляется акт в произвольной форме или применяются унифицированный образец формы № ИНВ-17.

- Бухгалтерская справка. В ней прописываются все необходимые сведения о задолженности и причины для ее списания.

: Как сделать схему предложения

https://www.youtube.com/watch?v=8bJ4I7xDzDA

На основании этих двух бумаг руководителем оформляется акт о списании кредиторской задолженности на предприятии.

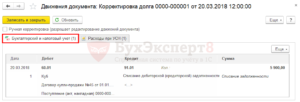

Бухгалтерский учет списания кредиторской задолженности

Списание формирует собой определенный доход, который отражается на счете 91. Причем при проводке могут использоваться дебетовые категории 61, 62, 67, 70, 71, 76.

ВАЖНО! Такая запись производится на дату, проведения и проверки результатов инвентаризации. Соответствующее положение отражено в ФЗ №402.

Это связано с тем, что согласно пункту 78 Положения, аннулирование обязательств должно производиться в том же отчетном периоде, в котором перестал исчисляться срок исковой давности. При этом на момент списания у бухгалтера уже должно быть полное документальное обоснование.

Определение срока исковой давности

Большинство обязательств такого рода в процессе своей деятельности фирмы погашают, но те, которые закрыть не удалось подлежат списанию на основании истечения срока исковой давности.

По общему правилу, отраженному в статье №196 ГК РФ срок в течение которого кредитор может предъявить свои требования равен 3 годам. Однако для отдельных видов гражданско-правовых сделок могут быть установлены иные ограничения.

Все исключения из общего правила прописаны в статье 197 ГК РФ и иных нормативно-правовых актах.

Отсчет искового периода также производится на базе определенных правил, установленных в статье 200 ГК РФ. Для тех обязательств, дата завершения которых известна, он начинается со следующего дня после окончания платежа.

При неопределенном сроке, отсчет начинается с того момента, когда кредитор отправил требования о погашение задолженности.

Если на выполнение обязательств компании предоставлялось определенное время, то отсчет начинается с последнего дня установленного срока.

Однако, стоит отметить, что в отдельных случаях срок исковой давности может быть прерван. В качестве основного обстоятельства для этого выступает совершение лицом действий, направленных на признание долга, или заявление кредитором требований. После таких событий, срок может начать отсчитываться заново, однако, пройденный период во внимание не принимается.

Отражение списания кредиторской задолженность в бухгалтерском учете

Проведение операции списания означает, что компании не нужно будет в дальнейшем проводить процедуру погашения задолженности, а, следовательно, расходов не будет. Поэтому в бухгалтерском учете такие доходы вносятся в графу «Прочие доходы». При этом бухгалтером должно быть указанно основание списания.

Налоговый учет при УСН

ВАЖНО! Списание дебиторской и кредиторской задолженности при УНС проводится по общим правилам.

В налоговом учете кредиторская задолженность при УНС отражается во внереализационных доходах. Такое положение содержится в статье 250 НК РФ. Стоит отметить, что некоторые виды задолженности не подлежат включению в доходную часть, а именно:

- Уплата налогов, штрафов, пени.

- Уплата средств в обязательные внебюджетные фонды.

- Погашение задолженности перед участником, который является владельцем более чем 50% уставного капитала компании.

- Выполнение обязательств перед организацией, доля участия которой в уставном капитале компании более 50%.

- Погашение задолженности при УНС перед любым участником фирмы для повышения чистых активов компании.

- Аннулирование обязательств перед участниками компании по невостребованным дивидендам.

Отличительной чертой, применяющейся только при УНС, выступает то, что в доходы не включаются:

- Списанные авансы, в счет которых предоставлялись товары или услуги. Это связано с тем, что такие суммы отражались в доходной части в момент их получения. Соответствующее пояснение содержится в письме Минфина, Налоговом кодексе и в ряды ссылок других нормативно-правовых актов, касающихся бухгалтерского учета.

- Оплаченными признаются товары или услуги долги, по которым прощены или организация, с которой проводилась сделка ликвидирована. Такое пояснение закреплено в письме Минфина №03-11-11/169, в котором министерство выражает свою позицию на 2012 год.

Списание кредиторской задолженности при УСН требует от бухгалтера особой внимательности, ведь игнорирование некоторых правил или неправильная квалификация доходов может спровоцировать возникновение проблем с налоговыми органами.

Порядок списания кредиторской задолженности при УСН. Пример

Бурсулая Т. Д., ведущий аудитор

ООО «РАЙТ ВЭЙС»

Кредиторская задолженность — это фактически все долги Организации.

https://www.youtube.com/watch?v=ar71CvcEjh4

Кредиторская задолженность возникает в двух случаях.

Первый случай — если Организация не рассчитались с контрагентами (например, не возвращен заем учредителю, не погашен банковский кредит, не оплачены поставленные товары или материалы).

Второй случай — получена предоплата, но со своей стороны Организация обязательства не выполнила. Например, не Организация не отгрузила покупателю товары в счет перечисленных ранее средств.

Списание кредиторской задолженности при УСН

В процессе своей деятельности многие компании, фирмы сталкиваются с возникновением задолженностей. Причин их появления множество, достаточно всего лишь не оплатить долг перед любым кредитором – неважно, учредитель это, сотрудник или поставщик.

Если непогашенная сумма по истечении срока исковой давности осталась невостребованной, то бухгалтер должен провестисписание кредиторской задолженности при учете доходов УСН.

Особенности проведения этой операции, сроки, нормативную регламентацию и ряд других важных вопросов нужно рассматривать максимально подробно, ведь нарушение подобной процедуры может привести к проблемам с ИФНС.