Ипотека прочно закрепилась на рынке банковских услуг и за последние несколько лет серьезно расширила свои границы. Одним из требований при оформлении целевого займа является страхование объекта договора.

В числе дополнительных услуг кредитные организации все чаще предлагают заключить страховой договор, направленный на защиту жизни заемщика. В числе продуктов, подразумевающих страхование жизни ипотека ВТБ 24 не является исключением.

Наряду с крупными банками ПАО ВТБ заботится о своем финансовом положении и о своих клиентах.

- Добровольно принудительное страхование: равен ли отказ от страховки отказу в одобрении

- Последствия отказа от покупки полиса

- Пан или пропал? От чего защитит страховка по ипотеке

- Стоимость страхования жизни по ипотеке ВТБ

- Онлайн-калькулятор

- Где дешевле купить

- Компании партнеры для оформления страхования к ипотечному кредиту в ВТБ в 2021 году

- Как оформить онлайн

- Отзывы клиентов, оформивших ипотечный кредит ВТБ

- Втб 24 — страхование квартиры по ипотеки, калькулятор стоимости, отзывы клиентов

- Втб 24: онлайн калькулятор расчета страховки по ипотеке

- Что влияет на стоимость страхования ипотеки?

- Какие риски покрывает страхование ипотеки ВТБ 24?

- Преимущества оформления страховки при открытии ипотеки в ВТБ

- Необходимые документы для покупки страховки в ВТБ

- Онлайн заявка на ипотечное страхование

- Поэтапный процесс приобретения страхового полиса

- Возможен ли отказ от страховки по ипотеке ВТБ?

- Страхование ипотеки ВТБ 24: где дешевле оформить?

- Текущие предложения ВТБ по ипотечному страхованию

- Как не ошибиться с выбором?

- Что будет, когда страховка не оплачивается заемщиком

- Страховой случай по ипотечному имуществу, что делать?

- Отзывы клиентов о страховании ипотеки в «ВТБ страхование»

- Аккредитованные страховые компании ВТБ 24 по ипотеке

- Страхование ипотеки в ВТБ 24: как рассчитать стоимость

- Зачем нужно страхование ипотеки?

- Как самостоятельно рассчитать размер страховки?

- Какие факторы влияют на стоимость страховки в ВТБ?

- Преимущества страхования ипотеки в ВТБ

- Список аккредитованных партнеров ВТБ

- Где самая дешевая страховка?

- Можно ли отказаться от страховки при оформлении ипотеки в ВТБ?

- Можно ли не оплачивать страховку после взятия ипотеки?

- Страхование жизни при ипотеке с помощью ВТБ: стоимость, условия

- Описание услуги

- Обязательно ли оформлять страховку при получении ипотеки

- Где страховаться

- Стоимость услуги

- Сроки уплаты

- Оформление полиса

Добровольно принудительное страхование: равен ли отказ от страховки отказу в одобрении

Одним из распространенных вопросов потенциальных заемщиков является возможность отказа от услуги страхования. Однозначного ответа на него нет. Следует сперва разобраться, о каком страховании идет речь. Ипотека подразумевает два варианта защиты, которые отличаются друг от друга объектами страхования:

- приобретаемая недвижимость,

- жизнь и здоровье займодержателя.

Согласно федеральному законодательству, первый вид является обязательным условием кредитования. Что касается полиса защиты жизни, то, с точки зрения Закона об ипотечном кредитовании, он предоставляется клиентам по ипотеке на условиях добровольного выбора.

Банк ВТБ в официальных источниках обращает внимание граждан на тот факт, что выгодные предложения по оформлению ипотеки по сниженным процентным ставкам предоставляются только при условии комплексного страхования рисков (в том числе жизни) по ипотечному договору ВТБ страхования.

Последствия отказа от покупки полиса

Отказ от страхования жизни не влияет на кредитную историю и не заносится в информативные поля НБКИ. Но следует помнить, что личная защита заемщика для кредитной организации выступает гарантом погашения обязательства при любых обстоятельствах.

В связи с этим, в случае совокупности ряда причин, характеризующих клиента, как не благонадежного, банк может исключить из числа предложений вариант без страховки жизни.

В данном случае, отказываясь от заключения полиса жизни, клиент выражает фактически отказ от заключения ипотеки.

Важно. В случае заключения полиса лишь по рискам утраты или повреждения приобретаемого имущества процентная ставка по ипотеке будет увеличена на 1%.

Пан или пропал? От чего защитит страховка по ипотеке

Страхование, как обязательное, так и добровольное, предусматривает определенный перечень рисков, которые подлежат покрытию со стороны страховой компании в непредвиденных обстоятельствах.

Обязательное страхование включает в себя:

- Утрату или повреждение объекта приобретения. В случае покупки квартиры в новостройке полис начнет действовать с момента оформления на недвижимость права собственности.

- Утрату или повреждение вышеназванного права распоряжения квартирой в первые три года с момента регистрации договора купли-продажи – для вторичного жилья.

Личное страхование заемщика распространяется на следующие риски:

- утрата жизни,

- утрата трудоспособности заемщика, выраженная в получении клиентом I и II (нерабочей) группы инвалидности.

Ипотека – это серьезная авантюра, растянутая на длительный срок, поэтому вопрос обеспечения подушки безопасности для себя и своих близких является основополагающим при формировании решения о страховании.

Стоимость страхования жизни по ипотеке ВТБ

Приобретение квартиры в ипотеку подразумевает ряд обязательных процедур, одной из которых является оформление страхового полиса. С требованиями, закрепленными на законодательном уровне, можно ознакомиться в этой статье.

https://www.youtube.com/watch?v=OC1AjdckcxQ

Если клиент решил подстраховаться и защититься от риска ухода из жизни или невозможности погашения обязательства из-за утраты трудоспособности, его ожидает выбор страховой компании и подсчет дополнительных расходов.

Зачастую оформление страховки на клиента позволяет не только обезопасить семью от непредвиденных обстоятельств, но и получить квартиру на более выгодных условиях, сэкономив на общей переплате по ипотеке. Но для этого важно ответственно подойти к расчетам страховой премии в разных компаниях.

Онлайн-калькулятор

Стоимость необходимой к уплате суммы зависит от ряда факторов, к основным из которых можно отнести:

- объем страхового покрытия;

- стоимость приобретаемой квартиры;

- состояние объекта;

- возраст и пол заемщика;

- состояние его здоровья и сфера деятельности.

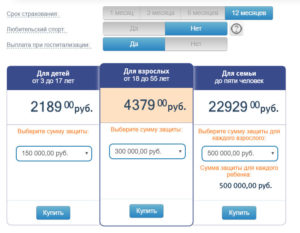

Чтобы сориентироваться в предстоящих расходах, следует воспользоваться дополнительными средствами. Например, можно внести свои данные в ипотечный калькулятор, страховка жизни при ипотеке ВТБ 24 в который уже включена.

Достаточно просто ввести свои данные в калькулятор и нажать кнопку «Рассчитать»

Где дешевле купить

Как показывает практика, ответственный подход к выбору защиты жизни при ипотеке помогает сэкономить на итоговой страховой премии до 30%. Чтобы определить наиболее выгодные условия следует рассмотреть преимущества и недостатки каждой компании.

В число популярных партнеров банка ВТБ в ипотеке включены:

- ПАО «РЕСО-Гарантия». Крупная компания, находящаяся на 4 месте по объему сборов. Это единственный страховщик, предоставляющий обслуживание для клиентов старше 60 лет. Недостаток – необоснованное изменение тарифов от офиса к офису даже для одного клиента.

- ООО СК «ВТБ Страхование». Дочернее предприятие кредитной организации ВТБ. По методике Эксперт-РА получила стабильный рейтинг. Надежный страховщик, позволяющий клиентам ВТБ оформить полис одновременно с ипотечным договором в офисе банка. Недостатком являются тарифы выше средних и навязывание сотрудниками долгосрочных полисов длительностью от 3 до 20 лет.

- СПАО «Ингосстрах». Компания с многолетней историй и опытом на рынке. Она единственная предлагает оформить полис сразу онлайн со скидкой 15% от цены в офисе.

Что касается тарифов компаний, то выгоднее всего оформить полис на защиту жизни заемщика по ипотеке обойдется в РЕСО-Гарантия.

Коэффициент расчета страховой премии будет варьироваться от минимального значения 0, 182%. Средний тариф в СОГАЗе 0,23%, в то время как ВТБ Страхование устанавливает минимальный порог на отметке 0,28%.

Комплексное страхование ипотеки сразу по всем основным рискам дешевле всего в СПАО «Ингосстрах».

Внимание. Сотрудники банка будут в первую очередь предлагать оформление дополнительных продуктов через свою сеть в компании ВТБ-Страхование. Однако выбор партнера остается за клиентом.

Для каждого клиента проводится индивидуальный расчет, поэтому важно проанализировать информацию по всем страховщикам.

Компании партнеры для оформления страхования к ипотечному кредиту в ВТБ в 2021 году

ПАО ВТБ предлагает своим клиентам воспользоваться услугами компаний-страховщиков, являющимися партнерами банка и отвечающие всем его требованиям в области ипотечного страхования, полисы которых были подвержены проверке на соответствие условиям кредитной организации.

На официальном сайте в формате публичной оферты банк разместил перечень подходящих организаций, из которых потенциальный заемщик самостоятельно выбирает оптимальную к сотрудничеству.

В этот список вошли более 20 компаний, которые получили аккредитацию ВТБ для заключения в 2021 году страховых договоров к ипотечным соглашениям банка.

Подробнее об аккредитованных ВТБ страховых можно узнать из этого материала.

Как оформить онлайн

Чтобы оформить полис страхования жизни по ипотеке ВТБ или сразу приобрести комплексную страховку по всем трем рискам, следует сделать расчет на нашем калькуляторе страховки по ипотеке. Далее нужно будет оплатить полис. После этого вам будет доступен вариант полиса для скачивания. Его следует распечатать и предоставить в ВТБ на сделку или для пролонгации.

Отзывы клиентов, оформивших ипотечный кредит ВТБ

Банк ВТБ осуществляет свою деятельность уже много лет, в течение которых продуктами банка, в том числе ипотекой воспользовались многие клиенты. Отзывы реальных людей всегда интересны и могут внести ясность в те или иные вопросы при выборе подходящего варианта.

https://www.youtube.com/watch?v=8bzFe7L_hks

Однако важно помнить, что отзыв – это субъективное мнение другого человека и чтобы ваша сделка с банком прошла успешно, ориентироваться следует в первую очередь на текущее законодательство и личные потребности.

Если в процессе подготовки к оформлению кредита или сбора необходимой информации у вас возникают сложности, то не стоит тратить время на бесполезные поиски ответов в сети – задайте вопрос дежурному юристу на нашем сайте через форму обратной связи в углу экрана. Квалифицированные специалисты помогут вам разобраться в тонкостях ипотечного законодательства и выбрать из большого числа предложений уникальное, подходящее вашим запросам.

Если статья была вам полезной, просим поставить лайк и сделать репост.

Подробно про ипотечное страхование в ВТБ читайте далее.

Втб 24 — страхование квартиры по ипотеки, калькулятор стоимости, отзывы клиентов

Банк ВТБ предлагает клиентам выгодные условия по ипотеке, но всегда требует заключение полиса страхования. Клиенты часто не желают тратить средства на дополнительные услуги ввиду начисления немалых платежей по кредитному договору.

Как рассчитать стоимость страховых взносов по ипотеке? Для этого есть специальный онлайн калькулятор, в котором можно выбрать что будет застраховано:

- Риск порчи имущества (страхование имущества);

- Страхование жизни и утраты трудоспособности;

- Риск потери права собственности на жилье.

Втб 24: онлайн калькулятор расчета страховки по ипотеке

Множество пользователей интернета предпочитают рассчитать стоимость страховки еще до заключения договора. При взятии кредита на квартиру моментально встает вопрос стоимости страховки в СК «ВТБ Страхование». Но на официальной интернет-странице «ВТБ страхование», калькулятор для расчета цены полиса по ипотеке отсутствует.

На сайтах других крупных страховых компаний можно воспользоваться калькулятором по расчету страховых премии в ВТБ. Например, на странице Ингосстрах или УралсибСтрахование, есть раздел с калькулятором вычисления цены для договора страхования в ВТБ.

1. Чтобы рассчитать стоимость перейдите на сайт: ingos.ru/mortgage/calc.

2. Для получения стоимости в онлайн калькуляторе следует указать данные:

- Город где будет браться страховка;

- Наименование банка – ВТБ 24;

- Условия страхования;

- Ввести сумму кредита;

- Что будет застраховано;

- Расшифровать дату рождения заемщика, пол;

- Установить риски.

Стоит помнить, что калькулятор дает предварительный расчет стоимости страхового полиса ВТБ, ведь при заключении соглашения о выдаче кредитных средств банк может обязать оформить страхование от всех рисков. Поэтому точная сумма узнается после уточнения нюансов кредита.

Что влияет на стоимость страхования ипотеки?

При расчете стоимости страхования ипотеки в калькуляторе ВТБ учитываются многие факторы. Их можно разделить на две группы:

- Характеристики помещения – цена квартиры, список возможных рисков, величина первого взноса по ипотеке, территориальное нахождение недвижимости, техническое состояние помещения;

- Особенности заемщика – возраст, вес, пол, наличие серьезных заболеваний, образ жизни, сфера занятости.

В качестве примеров уменьшения стоимости страховки можно назвать расположение дома в элитном районе, заемщица является женщиной, продолжительность жизни которых по статистике больше.

А повышение страховой премии связано с подтверждением хронического заболевания. Когда человек занимается альпинизмом или иными видами спорта в экстремальных условиях, так стоимость полиса увеличивается.

Какие риски покрывает страхование ипотеки ВТБ 24?

В соответствии с реализованной стратегией компанией предусмотрена защита для субъектов и объектов договора:

- Утрата жизни и трудоспособности заемщика, что подразумевает смерть или утерю дееспособности (инвалидность). В результате родственники заемщика или он сам получает возможность закрыть ипотечный кредит благодаря полису страхования.

- Утрата или повреждение недвижимости, которая является объектом кредитного договора. Пакет рисков предполагает защиту от стихийных бедствий, пожара, затопления, противоправных действий третьих лиц. В случае приобретения жилья в новом доме застраховать можно после оформления недвижимости в собственность.

- Прекращение или ограничение права собственности после покупки помещения. Данный риск страхуется при условии оформления договора с рефинансированием или оплате недвижимости на вторичном рынке, когда возникает опасность оспаривания права владения.

Банк ВТБ 24 уменьшает ставку по кредиту, когда заемщик оформляет страховку в комплексе и оплачивается защита от всех рисков. Но есть возможность заключить договор со страхованием одного риска — утрата или повреждения недвижимости.

https://www.youtube.com/watch?v=Oab4fCIL6GI

Ставка по договору при отказе от полиса комплексного страхования повышается на 1%. Данное условие является обязательным при заключении ипотечного договора.

Преимущества оформления страховки при открытии ипотеки в ВТБ

Заемщику всегда полезно оценить достоинства подписания договора страхования при наличии ипотеки в банке ВТБ. К ним относятся:

- После покупки страховки для заемщика снижается финансовый риск в ситуации потери работы или дееспособности;

- Возможно выбрать подходящего страховщика из предложенного списка или представить на рассмотрение информацию по другой компании;

- Объектом страхования может стать как объект недвижимости на рынке новостроек, так и на вторичном рынке;

- По истечении одного года страхования разрешается произвести смену компании.

При оформлении полиса клиент получает полную информацию по условиям страхования квартиры, что исключает возникновение вопросов в будущем.

Необходимые документы для покупки страховки в ВТБ

Компания «ВТБ Страхование» просит предъявить следующие документы:

- Документы для удостоверения личности заемщиков и их копии;

- Медицинскую справку, свидетельствующую об отсутствии тяжелых заболеваний хронического типа;

- Справочные бумаги, характеризующие остаток долга по обязательным платежам (налоги, алименты);

- Бумаги, характеризующие объект недвижимости (выписки, свидетельство);

- Кредитный договор.

Не исключен вариант предоставления иных бумаг, когда число заемщиков увеличивается или их возраста не находится в стандартных пределах.

Онлайн заявка на ипотечное страхование

На официальном можно сайте оставить онлайн заявку для оформления ипотечной страховки в ВТБ, следуйте шагам:

1. Перейдите на официальный сайт по ссылке;

2. В открывшемся окне нужно заполнить: имя, фамилию, город, электронную почту, номер телефона, вид и цель страхования, банк (ВТБ 24).

Оператор свяжется с вами в течении 30-90 минут (в зависимости от времени работы) и расскажет подробности оформления страхования ипотеки в ВТБ.

Поэтапный процесс приобретения страхового полиса

Первичным шагом на пути к покупке страхового документа является рассмотрения заявления, которое подается в электронном виде или при личном посещении отделения. Для отправки через интернет выполняются шаги:

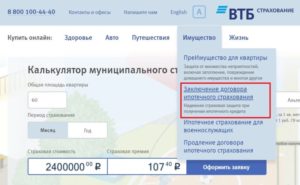

1. На интернет-странице ВТБ страхование найти открыть раздел «Заключение договора ипотечного страхования» в блоке «Имущество»;

2. Кликнуть по пункту «Заявление» и скачать документ «Заявление комплексное ипотечное страхование»;

3. Загрузить бумаги на ПК (или распечатать) и вписать (напечатать) личные данные;

4. Направить бланк сотруднику ВТБ, электронный адрес которого можно найти по ссылке «Сотруднику» в том же пункте (Блок для заключения договоров).

В процессе ознакомления сотрудник страховщика свяжется с клиентом и назначит встречу, оповестив о пакете необходимых документов. Прежде он запросит данные о собственности, чтобы осуществить процедуру подтверждения правдивости сделки при покупке недвижимости. Впоследствии производится оплата за полис.

Возможен ли отказ от страховки по ипотеке ВТБ?

Федеральный закон «Об ипотеке» запрещает заемщикам давать отказ на приобретение от полиса страхования, защищающего риски по поводу ипотечной собственности.

Необходимо следовать обязательным принципам оформления полиса.

Обязательным условием считается проведение процедуры заключения соглашения между гражданином и СК, предусматривающего защиту на случай утраты собственности либо нанесения ущерба объекту кредитного договора.

Допускается не оплачивать страхование жизни при ипотеке от ВТБ и защиту для ситуаций потери, ограничения права владения (титул). При отсутствии данного расширения в полисе происходит сложение ответственности на плечи заемщика. Титульная защита считается актуальной в течение первых трех лет владения. Впоследствии истекает срок исковой давности.

https://www.youtube.com/watch?v=Ef4hOLV_TRQ

Когда не заключается договор на страхование жизни, то повышается процент по ипотеке. Данное действие связано с компенсацией рисков.

Если человек уже оформил страховку, то в соответствии с законодательством можно в будущем расторгнуть договор:

- Автоматическое аннулирование при отсутствии платежей за первый месяц (30 дней) ипотечного договора;

- При обращении в первые две недели (14 дней «период охлаждения») после подписания страховки.

Все подробности об отказе от страховки по кредиту ВТБ 24 — возврат денег, образец заявления.

Но прежде стоит оценить возможность возникновения рисков для жизни заемщика или права собственности.

Необходимости подписания полиса для защиты жизни, здоровья не существует, как уверяют многие кредитные инспекторы при рассмотрении заявок. Отказ не влияет на качество кредитной истории, так как описываемая ситуация не указывается в подаваемых в бюро данных.

Страхование ипотеки ВТБ 24: где дешевле оформить?

Для оценки дешевизны стоит рассмотреть множество вариантов путем обращения на прямую в офисы разных компаний. Ведь иногда страховщики проводят временные акции по снижению цены на популярные договора, которые должны быть оформлены при взятии займа на недвижимость. Популярными организациями, предлагающими гибкие условия, считаются:

- ВТБ — страхование, позволяющая сэкономить за счет суммированной оплаты за 3-5 лет при первичной покупке полиса;

- ВСК – лояльная система расчета премии применительно к возрасту и полу заемщика.

А также, многие клиенты отмечают компанию Альянс, где возможна покупка полиса стоимостью 0,34% от цены ипотечного договора.

Текущие предложения ВТБ по ипотечному страхованию

На сегодняшний день в ВТБ страховании можно приобрести договор по специальной программе. Она подразумевает снижение ежегодного платежа на 25% при условии оплаты за один раз.

Так, если клиент решает оформить ипотеку на 15 лет, когда цена квартиры составляет 3.000.000 руб., то придется заплатить 91.824,48 руб. за 5 лет. При согласии на специальную программу дается скидка в размере 18.744,48 руб. Остается лишь заплатить 73.080 руб. единовременно.

Как не ошибиться с выбором?

При выборе компании стоит обратить внимание на такие моменты:

- Отсутствие подводных камней, например, в документе прописывается то, что заявитель не сможет расторгнуть договор страхования или придется оплатить высокую комиссию;

- Исключение некоторых рисковых ситуаций;

- Сравнить ценовую политику при расчете и условия защиты в нескольких компаниях.

При соотнесении безопасности, благонадежности и доступности страховой компании в большинстве случае человек делает правильный выбор для себя. Приобрести полис на выгодных условиях можно всегда, но прежде следует ознакомиться с предложениями нескольких страховщиков.

Что будет, когда страховка не оплачивается заемщиком

Во время действия полиса человек перестает вносить платежи. Что тогда происходит? Компания-страховщик начинает направлять уведомления о необходимости оплаты.

Если и дальше гражданин отказывается уплачивать взносы, сведения об этом направляются в банковскую организацию, который, также, начнет третировать клиента различными способами – смс-сообщения, письма, звонки. В худшем случает дело направляется в суд.

Страховой случай по ипотечному имуществу, что делать?

Наступил страховой случай, затопили соседи, случился пожар и так далее, для начала нужно:

1. Первым делом постарайтесь минимизировать ущерб и сообщите в соответствующие государственные органы.

2. Далее позвоните по телефону горячей линии +7 (495) 644-44-40 (оплата по тарифу) или 8 800 100-44-40 (бесплатный звонок).

3. По телефону назначат встречу с представителем, дайте возможно осмотреть поврежденное имущество для оценки страховых выплат.

До осмотра следует не трогать поврежденное имущества, кроме случаев предотвращения дальнейших повреждений.

4. Подготовить ряд всех необходим документов для заявления о страховой выплате:

- Удостоверения личности (паспорт);

- Подтверждение права собственности;

- Оригиналы компетентных органов (пожарных, МЧС, полиции);

- Подтверждение размера ущерба;

- Реквизиты для выплаты страхового возмещения;

- Бланк заявления, который можно скачать на официальном сайте в разделе «Документы».

Отзывы клиентов о страховании ипотеки в «ВТБ страхование»

Отзывы по ипотечному страхованию разнятся, так как многие люди не пишут положительные отзывы, отрицательных большинство:

Но также есть и положительные отзывы о ипотечном страховании в «ВТБ Страхование»:

Аккредитованные страховые компании ВТБ 24 по ипотеке

Вы можете оформить страховку по ипотеке в любом из нижеперечисленных учреждений. В утвержденный банком перечень включены 19 СК:

- ВТБ страхование,

- Альфастрахование;

- Согаз;

- МАКС;

- Ресо-Гарантия;

- Ингосстрах;

- ВСК;

- Энергогарант;

- Альянс;

- Сургутнефтьгаз;

- ЭРГО;

- Югория;

- Зетта-страхование;

- Ренессанс-страхование;

- ПАРИ;

- Либерти;

- Абсолют;

- Росгосстрах;

- Согласие.

При работе данные СК соблюдают требования ВТБ, который на протяжении нескольких лет поддерживает с ними партнерские отношения. Но этот перечень еще расширен другими страховщиками, полисы которых принимаются банком при заключении ипотечного договора.

https://www.youtube.com/watch?v=OaWG-tKlDEg

Дополнительно заемщики могут воспользоваться услугами РСХБ-Страхование, Кардиф, Адонис, Чулпан, Тинькофф.

Страхование ипотеки в ВТБ 24: как рассчитать стоимость

Ипотечное кредитование одна из самых популярных услуг на сегодняшний день. Высокий спрос обуславливается дороговизной жилья как на вторичном, так и на первичном рынке.

Рассчитывая стоимость будущего кредита, необходимо понимать, что неотъемлемой частью ипотеки является услуга страхования. Без нее получить жилищный кредит в ВТБ 24 практически невозможно. К тому же наличие страхового полиса уменьшит финальный процент по ссуде, порядка на 1%.

Зачем нужно страхование ипотеки?

Страхование ипотеки производится путем присоединения клиента к комплексной программе ВТБ. В нее включен ряд основных рисков:

- Потеря трудоспособности.

- Смерть.

- Повреждение приобретаемого имущества.

- Ограничение/полная потеря права владения недвижимостью, в течение трех лет после заключения договора.

Присоединение к комплексной программе является обязательным условием банка ВТБ при оформлении ипотечного займа. К тому же это ведет к снижению итогового процента на один пункт. Если заемщик приобретет полис ВТБ, включающий в себя только один вид страхования, его ставка останется максимальной.

Обратите внимание! Если ипотека берется при участии третьих лиц, выступающих созаёмщиками или поручителями, ВТБ попросит застраховать их жизнь и здоровье.

Как самостоятельно рассчитать размер страховки?

Многие клиенты ВТБ хотят знать, как рассчитывается размер страховки, чтобы сопоставить ее со своими возможностями. Данная сумма складывается из двух факторов:

- Размер основного долга в начале года.

- Банковские проценты.

В среднем, общая стоимость страховки ВТБ за весь период пользования ипотечным займом составит 80 тысяч – 200 тысяч рублей. За первые несколько лет клиенту придется вносить от 650 до 1250 руб. дополнительно к сумме ежемесячного платежа.

Чтобы самостоятельно рассчитать размер страховки, воспользуйтесь онлайн-калькулятором. Самые удобные находятся на интернет-порталах:

Аналогичной версии калькулятора на официальной интернет-странице банка ВТБ нет.

Важно! При расчете общей стоимости ипотечного займа удалось выяснить, что, если взять жилищную ссуду под более высокий процент без оформления страховки, то итоговая переплата будет меньше.

Какие факторы влияют на стоимость страховки в ВТБ?

На расчет стоимости страховки ВТБ влияет большое количество сопутствующих факторов. Их перечень может меняться исходя из требований выбранной клиентом страховой компании. Среди основных критериев можно выделить следующие:

- Стоимость приобретаемой недвижимости.

- Возраст заемщика.

- Размер первоначального взноса по ипотеке.

- Итоговая сумма страхового покрытия, берущаяся в виде процента с размера основного долга.

- Состояние и местоположение объекта недвижимости.

- Пол заемщика. Если верить статистике, женщины живут дольше, соответственно страховка в их случае обходится немного дешевле.

- Состояние здоровья клиента.

- Лишний вес. Его наличие может стать поводом для отказа в страховке ВТБ.

- Сфера работы. Если трудовая занятость сопряжена с повышенным риском, стоимость страховки квартиры увеличится.

- Увлечения. Наличие экстремального хобби, например, скалолазание, прыжки с парашютом.

Страховые компании могут предъявлять собственные уникальные требования или предоставлять скидки различным категориям граждан.

Преимущества страхования ипотеки в ВТБ

Страхование – очень полезная услуга. Многие заемщики смогли оценить это, несмотря на скептицизм в процессе оформления ипотеки. Среди основных преимуществ можно выделить:

- Ипотека не ляжет обременением на плечи родственников в случае скоропостижной смерти заемщика.

- Полная финансовая защита в случае возникновения проблем с состоянием здоровья заемщика.

- ВТБ предлагает на выбор большое количество аккредитованных организаций, предоставляющих услуги страхования. Можно сравнить их условия, остановившись на самом выгодном варианте.

- Страховой полис ВТБ оформляется на любой тип недвижимости – первичное, вторичное жилье, новостройка.

- Достаточно простые условия страхования.

- Первоначальный полис действует 1 год. После этого времени клиент вправе самостоятельно сменить поставщика услуги.

К тому же в ипотечном отделении ВТБ работают только высококвалифицированные сотрудники, которые помогут сделать правильный выбор, разобраться с многообразием страховых программ.

Список аккредитованных партнеров ВТБ

На официальном сайте ООО СК ВТБ можно увидеть список компаний-партнеров, которые имеют действующую аккредитацию в 2021 году. Заемщик вправе застраховать приобретаемое по ипотеке имущество в одной из них:

- ООО СК «ВТБ Страхование».

- СПАО «Ингосстрах».

- АО «СОГАЗ».

- АО СК «Чулпан».

- ООО СК «Согласие».

- АО СК «ПАРИ».

- ООО СФ «Адонис».

- ЗАО «МАКС».

- ООО «СО Сургутнефтегаз».

- ООО «Абсолют Страхование».

- АО «Tinkoff Страхование».

- САО «ВСК».

- ПАО СК «Росгосстрах».

- ЗАО СК «РСХБ-Страхование».

- СПАО «РЕСО-Гарантия».

- ООО «СК КАРДИФ».

- ПАО САК «Энергогарант».

- АО СК «Альянс».

- АО ГСК «Югория».

- ООО «Альфа Страхование».

- АО «Liberty Страхование».

- ООО «Зетта Страхование».

- САО «ЭРГО».

- ООО «Группа Ренессанс Страхование».

Все компании их вышеперечисленного списка имеют полномочия на оказание страховых услуг населению, зарегистрированные в соответствии с законом РФ.

https://www.youtube.com/watch?v=lnrPPdruYk0

Важно знать! Если потенциальный заемщик решит воспользоваться услугами сторонней страховой организации, процесс оформления ипотеки в ВТБ затянется на несколько недель. Это время дается на проверку соответствия организации требованиям законодательства РФ.

Где самая дешевая страховка?

Немаловажный вопрос, который интересует всех без исключения заемщиков банка ВТБ «Где дешевле всего оформить полис при взятии ипотеки?». Судя по отзывам клиентов и предварительным расчетам, можно выделить следующие страховые компании:

- ООО СК «ВТБ Страхование» — оформление страховки в данной компании позволяет значительно сэкономить денежные средства, особенно если внести предоплату за несколько лет сразу. Организация занимает лидирующее место на рынке страны, пользуясь огромным спросом во всех регионах.

- САО «ВСК» — страховщик славится гибкой системой расчёта будущего полиса, высококачественным обслуживанием и быстрыми выплатами компенсации.

- АО СК «Альянс» — компания предлагает одну из самых низких ставок. Страховой полис обойдется заемщику в 0,34% от стоимости ипотеки.

Важно! Выбирая страховую компанию, не стоит обращать внимание исключительно на стоимость полиса. В первую очередь важна репутация страховщика. Компания с высоким рейтингом гарантированно выплатит компенсацию при наступлении страхового случая. А так как речь идет о достаточно длительном кредите – ипотеке, ставьте данный фактор превыше всего.

Можно ли отказаться от страховки при оформлении ипотеки в ВТБ?

Приобретая недвижимость посредством ипотечной ссуды ВТБ, заемщик берет на себя обязательства по обязательному страхованию квартиры. Это говорится в одном из положений ФЗ «Об ипотеке».

Клиент имеет право отказаться от приобретения полиса, в котором говорится о страховании жизни и здоровья. В этом случае банк ВТБ установит максимальную годовую ставку. А также финансовая организация имеет право полностью отказаться от ипотечной сделки, что делает приобретение страхового полиса обязательным условием.

Формально, заемщик не обязан приобретать страховой полис при заключении ипотечного договора. Данную информацию подтвердят сотрудники горячей линии ВТБ. Но специалисты, работающие в офисе банковской организации, будут настаивать на оформлении договора, мотивируя, что без него не одобрят ипотеку.

Однако клиент может отказаться от страховки уже после получения ипотеки в ВТБ. Для этого необходимо написать соответствующее заявление, приложить к нему полис, удостоверение личности и передать сотрудникам страховой компании. В процессе подписания документов удостоверьтесь, что в договоре прописаны условия возврата денежных средств, включая наличие штрафных санкций.

Обратите внимание! Отказ от страховки ВТБ не отображается в кредитной истории. заемщика снижен не будет.

Можно ли не оплачивать страховку после взятия ипотеки?

Опытные юристы не советуют ввязываться в данную авантюру. Отказ от выплаты страховки по действующему договору грозит разбирательствами со страховой компанией.

В случае неудачи, страховщик подключит к процессу непосредственно банк ВТБ.

Сотрудники будут засыпать клиента СМС-сообщениями, письмами с требованием внести оплату, а после передадут договор коллекторской службе или обратятся в суд.

Ипотека – это достаточно серьезный, ответственный шаг, сопровождающийся многочисленными рисками. Именно поэтому нелишним будет оформить страховку. Банк ВТБ предлагает свои заемщикам большой выбор страховых программ. Оформить полис можно непосредственно в «дочке» финансовой организации или одной из компаний-партнеров.

Сюжет по телевидению про ипотечное страхование:

Страхование жизни при ипотеке с помощью ВТБ: стоимость, условия

› Ипотека › Страхование жизни при ипотеке в ВТБ: стоимость, оформление, обязательно ли делать

Спрос на ипотеку всегда достаточно высокий. Поэтому и этот год не является исключением. особенность указанного вида кредитования — длительный период погашения и относительно невысокая ставка процента.

Для банка это определенный риск и чтобы его уменьшить кредиторы в ипотечном соглашении выставляют дополнительное требование в виде обязательного страхования кредитополучателя, а иногда — и его поручителей.

Процесс страхования жизни при ипотеке является очень выгодным для банков, но «ВТБ Страхование» максимально подстроено под возможности клиентов и предоставляет им наилучшие условия пользования.

О том, как осуществить страхование жизни при ипотеке в ВТБ, и сколько стоит страхование вы узнаете далее.

Описание услуги

Большинство кредитных учреждений предлагает комплексные страховки. Помимо самого объекта сделки (жилья), страхуется жизнь и здоровье кредитополучателя. Некоторые банки требуют оформления полиса не только на заемщика, но и на поручителей. ВТБ страхование жизни осуществляет это на случай непредвиденных обстоятельств с заемщиком:

- Уход из жизни в результате заболевания либо несчастного случая;

- Утрата трудоспособности (получение I или II группы инвалидности).

При наступлении любого из перечисленных случаев взносы по ипотеке продолжают выплачиваться за счет страховки в размере, что не превышает страховую сумму. Это помогает сохранить право владение кредитным объектам. Если после погашения ипотеки, образуется остаток неиспользованных денег, то эта сумма перечисляется заемщику или членам его семьи (при самом печальном варианте развития событий).

Обычно период ипотечного кредитования очень долгий, как правило, 15-25 лет. За это время с любым человеком может случиться все что угодно. Поэтому многие клиенты банка безоговорочно соглашаются на страхование жизни для ипотеки. Несмотря на то, что это увеличивает количество выплат по кредиту, и вообще, по законодательству не является обязательным.

Обязательно ли оформлять страховку при получении ипотеки

В действующих законодательных актах получатели ипотечных продуктов обязаны оформить страховку на приобретаемую недвижимость. Однако, банк «ВТБ Cтрахование жизни» рассматривает как обязательное условие выдачи кредита (как, впрочем, и любое другое кредитное учреждение). В этом они убеждают и своих клиентов. С несогласными и владеющими реальной информацией поступают так:

- Отказывают в выдаче кредита.

- Выдают кредит, но под более жесткие условия. Чаще всего, это повышенная процентная ставка или меньший период погашения.

При оформлении страховки на жизнь и здоровье выдается займ под 13% годовых. При отказе от полиса — под 15% годовых. Естественно, это не устраивает заемщиков. Поэтому большинство из них (95%) соглашаются с оформлением полиса, а часть из них отправляется на поиски страховщика с более выгодными предложениями по ипотеке.

На первоначальном этапе оформления кредита несведущему в данной области обывателю очень сложно противостоять прессингу профессионально обученных банковских сотрудников.

Но в дальнейшем, при продлении страхового соглашения клиент имеет все законные основания отказаться от этого. И тут уже даже самые опытные сотрудники кредитного отдела ничего не могут сделать.

Поскольку они знают, что эта обязанность не содержится ни в каких нормативных актах.

Где страховаться

Когда вы придете в любой банк для оформления ипотечного кредита, вам тут же предложат компанию, которая сможет застраховать вас и ваше имущество. За время своей деятельности кредитные организации налаживают связи со страховщиками, а некоторые и сами являются учредителями подобных учреждений.

В первом случае банк имеет свой немаленький процент от суммы страхования, во втором и вовсе — вся прибыль достается банку. Можно сделать вывод, что кредитное учреждение заинтересовано в оформлении страховки на месте. Но так ли это выгодно для его клиента?

Конечно, не всегда.

Компании-контрагенты должны перечислять банку процент за каждого клиента. Естественно, что это они делают не за собственный счет, а за счет увеличения страховых тарифов для страхователя.

Поэтому, при желании клиент вправе подыскать другого страховщика, как минимум для того, чтобы сравнить предлагаемые условия.

https://www.youtube.com/watch?v=wM9_lSdIhGc

Но надо иметь в виду, что поиски «идеальной» страховой фирмы, с одной стороны, могут привести к экономии средств, а с другой к трате времени. Кроме того, при самостоятельном поиске всегда существует риск наткнуться на мошенников.

Стоимость услуги

Чтобы ответить на вопрос, сколько стоит страхование при ипотечном кредитовании, надо знать размер страховой суммы. Стоимость полиса зависит от таких критериев:

- Период действия страховки;

- Состояние здоровья и возраста страхователя;

- Количество сделок с недвижимыми объектами, осуществляемыми в прошлом;

- Техническое состояния ипотечного объекта.

Приведем следующий пример:

- Ипотека оформляется на жилье стоимостью 1 миллион рублей.

- Собственных средств кредитополучатель не имеет.

- Срок действия кредитного договора — 60 месяцев (5 лет).

- Процентная ставка — 12% годовых.

При заданных условиях усредненный размер ежемесячного взноса по страховке составляет 280 рублей. За 5 лет общая сумма переплаты — 16 тысяч 800 рублей, то есть 1,5% от размера самого кредита. Этот пример усредненный.

По результатам аналитических исследований установлено, что оформление полиса на жизнь и здоровье ипотечного кредитополучателя варьируется от 1,4 до 1,6% от общей суммы займа.

Предложений ниже 0,5% не обнаружено, выше 2,2% тоже.

Размер страхового взноса постепенно должен уменьшаться. Поскольку процент начисляется на остаток задолженности.

Сроки уплаты

Исчисленный страховой взнос подлежит перечислению страхователем в сроки, оговоренные в соответствующим соглашением. Существует несколько вариантов:

- Ежемесячная уплата вместе со взносом по основному кредиту;

- Ежеквартальное перечисление денег;

- Уплата по страховке 1 раз в году.

Некоторые банки, например, ВТБ, предлагают иную схему уплаты страховых отчислений. Её суть в том, что клиент сразу же оплачивает стоимость полиса на 3 или 5 лет вперед. Это позволяет значительно уменьшить стоимость самой страховки, а также ежемесячные взносы по кредиту, сэкономить время, оформить полис в фиксированном размере.

По желанию клиента производить страховые вознаграждения он вправе одним из следующих способов:

- Наличными через кассу;

- Путем пополнения расчетного счета;

- Через своего поручителя.

Оформление полиса

Процедура оформления страхового полиса для потребителей ипотечного кредитования максимально проста. Банку, с которым заключен договор на покупку жилья, нужно представить следующие документы:

- Соответствующее заявление;

- Внутренний паспорт;

- Договор на ипотеку;

- Анкету.

Пример заявления на комплексное ипотечное страхование:

Скачать бланк

Дополнительно страховщик может представить медицинское заключение. Если подтверждается отсутствие проблем со здоровьем, то сумма страховых отчислений по решению страховщика может быть уменьшена.

Некоторые банковские учреждения, например, ВТБ, требуют предъявить медицинские справки в обязательном порядке. Эта обязанность исключается только при следующих обстоятельствах:

- Сумма кредита — до 500 тысяч долларов;

- Для клиентов от 46 до 55 лет этот критерий меньше и составляет 400 тысяч долларов;

- Для заемщиков старше 55 лет — до 300 тысяч долларов.

Если вы молодой и здоровый, не стесняйтесь отстаивать свои права, требуя более низкой процентной ставки по страховке.

Полезные советы:

- Перед тем как подписать любой документ внимательно прочитайте его. Только при этом условии личное страхование станет гарантией вашей финансовой безопасности в будущем.

- Если банк настаивает на подписании страхового соглашения в отношении не только жилья, но и вашей жизни, вы можете подыскать другого кредитора либо отправиться в суд для отстаивания своих прав. Хотя, как показывает судебная практика, большинство подобных разбирательств заканчивается в пользу банковской организации.

- Каждый кредитополучатель вправе подыскать страховую компанию самостоятельно.

- В среднем страховое вознаграждение составляет 1,4-1,6% от суммы ипотеки.

- Проходить медицинское обследование выгодно молодым и полным сил страхователям. Это в большинстве случаев помогает уменьшить страховое вознаграждение.

(4 3,00 из 5)

Загрузка…