- Новости

- Расчеты с работниками

Оплата командировки и выходной день

6 ноября 2021 Алексей Крайнев Юрист по налоговым, трудовым и гражданским правоотношениям

Нередко день отъезда или приезда работника в командировку выпадает на выходной или праздник. Также работник может «захватить» выходные дни непосредственно в месте командировки. У бухгалтера в такой ситуации возникает много вопросов.

Как правильно оплатить командировку в выходной день в 2021 году? Надо ли начислить суточные и средний заработок за время, проведенное в дороге в нерабочий день? Как оформить Табель учета рабочего времени? Как учесть оплату командировки в выходной день при расчете налогов? Ответы на эти и другие вопросы — в нашей статье.

Общие правила оплаты выходных дней командированному сотруднику регламентируются Трудовым кодексом и Положением об особенностях направления работников в служебные командировки, которое утверждено постановлением Правительства РФ от 13.10.08 № 749 (далее — Положение о командировках). В частности, там сказано, как выплатить суточные, и как оплатить работу, если сотрудник находился в месте командировки в выходной или праздничный день.

Бесплатно составить кадровые документы по готовым шаблонам

- Как рассчитать суточные за выходные дни в командировке

- Как рассчитать средний заработок за выходные дни в командировке

- Как оплачивать выходные дни в пути

- Как отражать выходные во время командировки в Табеле

- Учет командировочных расходов

- Если командировка приходится на выходной день. Как оплатить?

- Как оплачиваются выходные в командировке: позиция Минтруда России

- Оплата выходных в командировке: судебная практика

- Выходные в командировке: как учесть при расчете налога на прибыль?

- Можно ли оплатить дни отправления работника в командировку или возвращения из нее в выходные дни из среднего заработка?

- Как же возместить работнику потерянный выходной день?

- Как правильно оплатить командировку в выходной день

- Командировка и выходные дни: как быть с оплатой

- Выходные дни внутри командировки

- Если возвращение или выезд выпадает на выходной

- Выходные и праздничные дни в командировке

- Режим труда и отдыха в командировке

- Двойные тарифы на оплату труда

- Дни отъезда, приезда и нахождения в пути

- Командировка в выходной день: особенности по ТК РФ

- Командировка в выходной день – особенности

- Что если сотрудник сам хочет уехать раньше в выходной день?

- Как оплачивается командировка в выходной день

- Особенности оформления приказа

Как рассчитать суточные за выходные дни в командировке

Согласно пункту 11 Положения о командировках, суточные надо платить за каждый день командировки, включая выходные и нерабочие праздничные дни, а также за дни, проведенные в пути, в том числе за время вынужденной остановки. Таким образом, сотрудник должен получить суточные за каждый календарный день командировки, включая дни, которые он провел в пути при проезде к месту командировки и обратно.

ВАЖНО. Каждый работодатель может установить тот размер суточных, который считает нужным. На практике размер суточных обычно не зависит от того, за какой день они выплачиваются — рабочий, выходной или праздничный. А значит, расчет суточных за выходные дни в командировке ничем не отличается от расчета суточных за рабочие дни.

Чтобы определить, какую сумму должен получить работник, нужно умножить размер суточных, установленный в организации, на количество календарных дней командировки, отсчет которых начинается со дня отъезда и заканчивается днем приезда.

Правила определения дня отъезда и дня приезда установлены в пункте 4 Положения о командировках. Днем выезда в командировку считается дата отправления поезда, самолета, автобуса или другого транспортного средства от места постоянной работы командированного сотрудника.

Днем приезда из командировки считается дата прибытия указанного транспортного средства в место постоянной работы. При отправлении транспортного средства до 24.00 включительно днем отъезда в командировку считаются текущие сутки, а с 00.00 и позднее — последующие сутки.

Аналогично определяется день приезда работника в место постоянной работы.

Как рассчитать средний заработок за выходные дни в командировке

В Положении о командировках прямо не сказано, надо ли оплачивать средний заработок за выходные или праздничные дни, на которые пришлась командировка. Оговорено лишь, что оплата труда командированного сотрудника в случае привлечения его к работе в выходные или нерабочие праздничные дни производится в соответствии с трудовым законодательством РФ.

Автоматически рассчитать зарплату командированного работника по действующим правилам Рассчитать бесплатно

Однако из этой общей фразы можно сделать следующий вывод: начислять средний заработок за выходные и праздничные дни нужно только в том случае, если человек реально привлекался к работе в эти дни. А значит, если сотрудник, находясь в командировке, в выходные и праздничные дни отдыхает, то средний заработок за эти дни ему не выплачивается.

https://www.youtube.com/watch?v=FGuA1Sff3ow

Если же работодатель решил, что командированный работник должен трудиться ежедневно, в том числе в выходные дни, то за работу в те дни, которые предназначены для отдыха, придется заплатить.

Причем, в повышенном (как минимум — в двойном) размере. Либо работнику нужно предоставить день отгула за каждый день, когда он трудился в свой выходной (при наличии его письменного заявления).

Тогда сама работа в выходной день оплачивается в одинарном размере (ст. 153 ТК РФ).

СПРАВКА. Согласно статье 153 ТК РФ, работа в выходной или нерабочий праздничный день оплачивается не менее чем в двойном размере. Конкретные размеры оплаты за работу в указанный день могут устанавливаться коллективным договором, локальным нормативным актом, трудовым договором.

С учетом сказанного, правило оплаты выходных дней в командировке такое: если сотрудник в эти дни отдыхает, оплата не производится (средний заработок не начисляется).

Если же по решению руководства командированный сотрудник трудится в выходной или праздничный день, то этот день надо оплатить не менее чем в двойном размере, либо — по желанию работника — предоставить отгул (тогда работа в выходной день оплачивается в одинарном размере).

Обратите внимание, что «рабочие выходные» в период командировки правильнее оплачивать не по среднему заработку, а исходя из установленной работнику системы оплаты труда — оклада, тарифной ставки и т.п. (ст. 153 ТК РФ, п. 9 Положения о командировках).

Рассчитать «сложную» зарплату с коэффициентами и надбавками по большому количеству работников

Как оплачивать выходные дни в пути

Часто у бухгалтеров возникают сложности с начислением среднего заработка за выходные дни, которые командированный работник провел в пути.

Такая ситуация может сложиться не только по решению руководства, которое так спланировало поездку сотрудника, но и непреднамеренно, например, из-за задержки или отмены рейса, болезни работника и т.п.

Считаются ли дни, проведенные в пути, работой? Надо ли их оплачивать в двойном размере?

В Трудовом кодексе и в Положении о командировках нет ответов на эти вопросы.

Таким образом, если работник убывает в командировку, или прибывает из нее, а равно находится в пути в выходной день (по графику командирующей организации), то это расценивается как привлечение к работе в выходной. А значит, этот день нужно оплатить и предоставить отгул, либо оплатить работу в этот день в двойном размере. Плату за выходные в пути также правильнее оплачивать не по среднему заработку, а исходя из установленной работнику системы оплаты труда.Судьи и чиновники считают, что дни отъезда, приезда, а также дни нахождения в пути в период командировки, приходящиеся на выходные или нерабочие праздничные дни, оплачиваются согласно статье 153 ТК РФ не менее чем в двойном размере, если работнику не предоставляется другой день отдыха. Такие разъяснения содержатся в решении Верховного суда РФ от 20.06.02 № ГКПИ2002-663, в письмах Минтруда России от 13.10.17 № 14-2/В-921, от 05.09.13 № 14-2/3044898-4415 и от 25.12.13 № 14-2-337.

Данные положения применяются с учетом упомянутых выше правил определения дня отъезда и приезда. Например, если работник отбыл в командировку в пятницу, и прибыл в место назначения не позднее 24.

00 этого же дня, то за субботу и воскресенье средний заработок начислять не нужно (если, конечно, он не будет в эти дни работать по указанию руководства). Но если поезд (самолет, автобус) убывает из места работы или прибывает в место командировки уже после 00.

00 субботы, то этот день придется оплатить (с предоставлением отгула или в повышенном размере).

СОВЕТ. По возможности планируйте командировки так, чтобы даты прибытия и убытия не приходились на выходные или праздничные дни.

Как отражать выходные во время командировки в Табеле

В Табеле учета рабочего времени каждый календарный день командировки отмечается специальным кодом (К или 06) без проставления количества часов. В том числе этот код указывается за выходные дни, на которые пришлась командировка (напомним, что обычно выходные дни помечаются в Табеле кодом В или 26).

ВНИМАНИЕ. В отношении командированного сотрудника коды В и 26 в Табеле учета рабочего времени не используются.

Если сотрудник работал в командировке в выходной или праздничный день, то за этот день в Табель вносится дополнительный код РВ или 03.

Количество часов работы вписывается только в том случае, если имеется распоряжение работодателя (по основному месту работы) с указанием количества часов, которые этот сотрудник должен отработать в конкретный выходной или праздничный день.

https://www.youtube.com/watch?v=v5K8GGVk5e4

Что касается выходных (праздничных) дней, в которые работник находился в пути к месту командировки или обратно (в т.ч. если на праздник или выходной пришелся день отъезда или приезда), то они в Табеле отмечаются двойным кодом К/РВ или 06/03 без проставления количества часов.

Такие разъяснения по заполнению Табеля учета рабочего времени приведены в пункте 2 письма Минтруда России от 14.02.13 № 14-2-291.

Ведите табель и рассчитывайте зарплату в веб-сервисе Вести бесплатно

Учет командировочных расходов

Тот факт, что командировка «захватила» выходные или праздничные дни, никак не влияет на порядок учета соответствующих расходов, понесенных работодателем.

Суточные, начисленные за выходные дни (в т.ч. дни в пути, включая день отъезда и день приезда), не облагаются НДФЛ и страховыми взносами по тем же правилам, что и суточные, начисленные за рабочие дни.

А именно: освобождаются от НДФЛ и страховых взносов в пределах 700 руб. за каждый день нахождения в командировке по России, и в пределах 2 500 руб. за каждый день нахождения в зарубежной командировке (п. 3 ст. 217, п.

2 ст. 422 НК РФ).

Средний заработок, начисленный за выходные дни, в которые командированный сотрудник привлекался к работе, или находился в пути (в т.ч. за день отъезда или приезда), облагается НДФЛ и страховыми взносами точно также, как и средний заработок, начисленный за будние дни (письмо ФНС России от 17.04.18 № БС-4-11/7320@).

ВНИМАНИЕ. Для целей налогового учета средний заработок, выплачиваемый командированному сотруднику за выходные дни, расценивается как заработная плата.

Для целей НДФЛ датой фактического получения дохода в виде среднего заработка, выплаченного за выходной день в командировке, будет считаться последний день месяца, за который начислен этот доход.

Датой фактического получения дохода в виде суточных, выплаченных сверх необлагаемой нормы, является последний день месяца, в котором утвержден отчет о командировке. Удержать налог нужно при выплате (перечислении) соответствующих сумм (подп. 6 п. 1 и п. 2 ст. 223, п. 4 ст. 226 НК РФ).

Страховые взносы необходимо начислить одновременно с начислением среднего заработка и сверхнормативных суточных в бухучете (п. 1 ст. 424, п. 1 ст. 421 НК РФ).

Вся сумма оплаты командировки в 2021 году учитывается в составе расходов как при ОСНО (п. 6 ст. 255, подп. 12 п. 1 ст. 264 НК РФ), так и при УСН (подп. 6 и 13 п. 1 ст. 346.16 НК РФ).

В частности, в эту сумму включаются суточные за все дни командировки. Также в нее входит средний заработок за работу в командировке в выходные и праздничные дни и за время, проведенные в эти дни в пути.

Основанием для списания затрат будут Табель учета рабочего времени и документы о командировке.

Бесплатно вести учет и готовить отчетность по налогу на прибыль и НДФЛ Обсудить на форуме (2) В закладки Распечатать 7 961

7 961

Обсудить на форуме (2) В закладки Распечатать 7 961

Если командировка приходится на выходной день. Как оплатить?

Нередко случается, что работники выезжают в командировку или возвращаются из нее в выходной день. Как оплатить данные дни: по среднему заработку или в двойном размере, как за работу в выходной день? Разберем вопрос с позиции рекомендаций финансовых ведомств и судебной практики.

Если вы хотите знать все о расчетах с персоналом по оплате труда и разобрать на практике сложные случаи, регистрируйтесь на онлайн-курс Контур.Школы.Обратимся к мнению контролирующих органов, изложенному в письмах.

Как оплачиваются выходные в командировке:

позиция Минтруда России

В Письме Министерства труда и социальной защиты РФ от 25.12.2013 № 14-2-337 сказано: «…дни отъезда, приезда, а также дни нахождения в пути в период командировки, приходящиеся на выходные или нерабочие праздничные дни, подлежат оплате согласно ст.

153 ТК РФ не менее чем в двойном размере, конкретный порядок исчисления которого зависит от применяемой системы оплаты труда работника, либо по желанию работника оплата за указанные выходные дни командировки осуществляется в одинарном размере и одновременно этому работнику в удобное для него время предоставляется один день отдыха за каждый выходной день без содержания». Этот порядок подтверждается и судебной практикой.

https://www.youtube.com/watch?v=uztqZr_yDYk

Позиция Минтруда России: день отправления в командировку и день возвращения из нее в выходной день следует оплатить по нормам ст. 153 ТК РФ, в которой говорится: работа в выходной или нерабочий праздничный день оплачивается не менее чем в двойном размере.

По желанию работника, работавшего в выходной или нерабочий праздничный день, ему может быть предоставлен другой день отдыха. В этом случае работа в выходной или нерабочий праздничный день оплачивается в одинарном размере, а день отдыха оплате не подлежит.

Оплата выходных в командировке: судебная практика

Обратимся к Решению Верховного Суда РФ от 20.06.2002 № ГКПИ 2002-663. Несколько слов об истории дела.

Гражданин обратился в суд с иском о признании недействительными абзацев 1 и 3 п. 8 Инструкции от 07.04.1988 № 62 «О служебных командировках в пределах СССР». Заявитель указал, что оспариваемые положения нормативного правового акта не соответствуют Трудовому кодексу РФ и ограничивают права работников.

Представители заинтересованных лиц Минфина и Минтруда России возражали против удовлетворения заявленных гражданином требований. В суде они пояснили, что положения оспариваемого нормативного правового акта не противоречат действующему законодательству Российской Федерации и не нарушают права работников, направляемых в служебные командировки.

Когда по распоряжению администрации работник выезжает в командировку в выходной день, ему по возвращении из командировки предоставляется другой день отдыха в установленном порядке. Если работник не желает воспользоваться другим днем отдыха, ему производится оплата труда как за работу в выходные и нерабочие праздничные дни.

Трудовой кодекс РФ в ст. 153 предусматривает оплату труда в выходные и нерабочие праздничные дни. По желанию работника, работавшего в выходной или нерабочий праздничный день, ему может быть предоставлен другой день отдыха.

В этом случае работа в нерабочий праздничный день оплачивается в одинарном размере, а день отдыха оплате не подлежит.

Верховный суд вынес решение отказать гражданину в заявленном иске и указал, что при отправлении работника в командировку или возвращении из нее в выходной день следует руководствоваться нормами ст. 153 ТК РФ.

Выходит, ситуация не совсем понятна. Делаем выводы:

- Выплаты, произведенные согласно ст. 153 ТК РФ, относятся к компенсационным выплатам, входящим в состав заработной платы. Заработная плата является вознаграждением за труд. И ключевое слово здесь именно «труд». Поездку в поезде или перелет в самолете вряд ли можно считать временем, когда работник выполняет работу.

- Заработная плата выплачивается на основании документов, подтверждающих количество отработанного работником времени. Возникает вопрос: как определить количество часов, которые следует оплатить в двойном размере, и на основании какого документа?

Не менее важный вопрос: возможно ли включить выплаты, произведенные по нормам ст. 153 ТК РФ за дни выезда в командировку в выходной день, в расходы по налогу на прибыль? Для ответа на данный вопрос обратимся к Письму Минфина России от 18.04.2014 № 03-03-06/2/17862.

Выходные в командировке: как учесть при расчете налога на прибыль?

Минфин рекомендует следующее: если правила внутреннего распорядка, утвержденные руководителем организации, предусматривают режим работы в выходные и праздничные дни, затраты, связанные с выплатой компенсации работникам за дни отъезда в командировку и дни прибытия из командировки, приходящиеся на выходные дни, могут быть учтены в составе расходов на оплату труда на основании п. 3 ст. 255 НК РФ при условии их соответствия критериям, установленным п. 1 ст. 252 НК РФ.

Аналогичное разъяснение дано и в Письме ФНС от 20.08.2014 № СА-4-3/16564. Данное Письмо выпущено совместно с Письмом Минфина РФ от 11.08.2014 № 03-03-10/39800. Обратите внимание, что это Письмо размещено на официальном сайте ФНС России в разделе «Разъяснения ФНС, обязательные для применения налоговыми органами».

Можно ли оплатить дни отправления работника в командировку или возвращения из нее в выходные дни из среднего заработка?

На данный счет есть позиции отдельных специалистов и постановления судов, что да, можно оплатить такие дни исходя из среднего заработка. Например, согласно Постановлению ФАС Дальневосточного округа от 22.09.2010 по делу № А59-183/2010, за время командировки сохраняется средний заработок, а не производится оплата за фактически отработанное время.

https://www.youtube.com/watch?v=iCzlus1EMSg

Оплата данных дней исходя из среднего заработка также вызывает вопросы. Обратимся к п. 9 Постановления Правительства РФ от 13.10.2008 № 749.

Здесь говорится, что средний заработок за период нахождения работника в командировке, а также за дни нахождения в пути, в том числе за время вынужденной остановки в пути, сохраняется за все дни работы по графику, установленному в командирующей организации.

Ключевыми здесь являются слова «за все дни работы по графику». То есть если по графику у работника выходной день, то имеется ли возможность выплачивать за данные выходные дни средний заработок?

Как же возместить работнику потерянный выходной день?

Работник, выезжая в командировку в выходной день или возвращаясь из нее, теряет свой выходной день. И это время, конечно же, каким-то образом следует работнику возместить.

Если организация принимает решение возмещать данные дни по нормам ст. 153 ТК РФ (не менее чем в двойном размере), следует учитывать, что в расходы по налогу на прибыль такие выплаты возможно включить только в случае:

- если правилами внутреннего распорядка предусмотрен режим работы в выходные и праздничные дни. В противном случае включить в расходы данные выплаты не получится;

- если указанные выплаты соответствуют критериям, установленным п. 1 ст. 252 НК РФ. Данное мнение высказано в Письме ФНС от 20.08.2014 № СА-4-3/16564.

Напомню, согласно п. 1 ст. 252 ТК РФ в расходы по налогу на прибыль возможно включить выплаты, которые будут одновременно соответствовать следующим критериям: выплаты связаны с осуществлением деятельности, направленной на получение дохода, и являются экономически обоснованными.

Если организация принимает решение возмещать данные дни путем их оплаты исходя из среднего заработка, то здесь возможны споры с контролирующими органами, даже если организация указанные выплаты закрепит в своих локальных нормативных актах.

Принимая решение о возмещении работнику указанных выходных дней, работодателю следует помнить:

- В локальных нормативных актах разрешено закреплять только условия, не противоречащие действующему законодательству.

- Зарплата выплачивается только за фактически отработанное время и на основании документа, в котором ведется учет рабочего время. Согласно ст. 139 ТК РФ заработная плата (оплата труда) — вознаграждение за труд в зависимости от квалификации работника, сложности, количества, качества и условий выполняемой работы, а также компенсационные выплаты (доплаты, надбавки и иные выплаты) и стимулирующие выплаты. К компенсационным выплатам относятся в том числе и выплаты за работу в выходные и праздничные дни.

- Средний заработок выплачивается за все дни работы по графику. Основанием является п. 9 Постановления Правительства РФ от 13.10.2008 № 749.

Систематизируйте или обновите знания, получите практические навыки и найдите ответы на свои вопросы на курсах повышения квалификации в Школе бухгалтера. Курсы разработаны с учетом профстандарта «Бухгалтер».

Как правильно оплатить командировку в выходной день

Бухгалтерия Оплата выходных в командировке — это гарантированная сумма выплат, которая причитается командированному сотруднику, если ему пришлось трудиться еще и в нерабочие дни. Правила для расчетов закреплены в трудовом законодательстве.

8 августа 2021 Евдокимова Наталья

Ключевая цель командировок — выполнение трудовых функций и задач за пределами территории, на которой находится основное рабочее место сотрудника.

Наниматель вправе отправлять в командировку своих подчиненных за пределы офиса для решения профессиональных и деловых вопросов.

Другой вопрос, может ли служебная поездка приходиться на нерабочий день или праздник. Конкретных ограничений трудовое законодательство не содержит. Значит, работодатель вправе командировать подчиненного в любой день.

https://www.youtube.com/watch?v=qbxEsUVGrxM

Различают несколько вариантов командировок в нерабочие и праздничные дни:

- Длительная поездка, когда срок выполнения задания растягивается на несколько недель. Суббота и воскресенье автоматически зачисляются в период командировки. Это актуально, когда возвращение работника к основному месту жительства на нерабочие дни невозможно или экономически нецелесообразно.

- Цель поездки или мероприятии имеет конкретную дату, поэтому работнику приходится заранее отправиться в путь. Например, когда сделка назначается на понедельник на 9 часов утра. Сотруднику придется выехать в субботу или в воскресенье, чтобы прибыть точно в срок. Дату сделки следует узнавать и согласовывать заранее.

- Выполнить задание можно только в нерабочий день. При командировании работодатель сразу оговаривает с подчиненным, что придется трудиться в праздники или субботу-воскресенье, потому что в рабочее время решить проблему невозможно. Например, провести техническое обслуживание оборудования можно только в субботу, когда офисные работники отдыхают.

Тема оплаты командировки в нерабочее число по графику решается в зависимости от нескольких факторов.

Командировка и выходные дни: как быть с оплатой

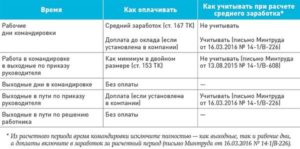

Трудовой кодекс гарантирует оплату командировочных расходов специалисту в нерабочее время, если он:

- выполнял служебное задание;

- находился в пути;

- пребывал в простое (например, рейс задержали или перенесли);

- отправился в путь в этот день;

- прибыл из рабочей поездки.

Если эти периоды выпали на нерабочие дни, то оплата командировки в выходной день 2021 года производится по иным правилам. Они изложены в ст. 153 ТК РФ. Командированному специалисту оплатят этот нерабочий день:

- В двойном объеме (или более), если работающий не попросил у нанимателя дополнительный день отдыха взамен труда в нерабочие дни.

- В обычном объеме, если командированный сотрудник учреждения попросил время дополнительного отдыха за труд в нерабочее время.

Оплата нерабочих дней в командировке может производиться в повышенных объемах, то есть более чем в двукратном размере. Доплаты производятся за счет средств учреждения и подлежат обязательному закреплению в локальных нормативных актах организации. Например, в положении о направлении работников в служебные командировочные поездки или в отдельном приказе.

Выходные дни внутри командировки

Если работника направили в многодневную поездку, то вопрос с оплатой субботы и воскресенья решается просто. Если специалист трудился в свой нерабочий день и, например, решал поставленные задачи, то время придется оплатить. Чтобы разобраться в ситуации, рассмотрим пример.

Допустим, специалиста направили в командировку на две недели в другой регион. Возвращаться нецелесообразно, но и трудиться в субботу и воскресенье работник не должен. Что должен оплатить работодатель?

|

|

Если возвращение или выезд выпадает на выходной

Выходные и праздничные дни в командировке

Согласно законодательству средний заработок должен быть сохранен за работником не только за период непосредственного нахождения в командировке, но и за дни нахождения в пути. Но что если таковые, в частности день отъезда или приезда, приходятся на выходные или нерабочие праздничные дни?

В соответствии со статьей 166 Трудового кодекса командировкой признается поездка работника по распоряжению работодателя на определенный срок для выполнения служебного поручения вне места постоянной работы. Иными словами, в командировке сотрудник выполняет свои трудовые обязанности, за что должен получить вознаграждение.

Другое дело, что в силу статьи 167 Кодекса на время поездки за ним сохраняется средний заработок, а не оплачивается фактически отработанное время.

Однако это не является основанием для игнорирования положений ТК о порядке оплаты труда в выходные и нерабочие праздничные дни, которая согласно статье 153 Трудового кодекса должна производиться в повышенном размере.

Так, особенности направления работников в служебные командировки приведены в Положении, утвержденном постановлением правительства от 13 октября 2008 г. №749 (далее – Положение).

Согласно пункту 5 данного документа оплата труда работника в случае привлечения его к работе в выходные или нерабочие праздничные дни производится в соответствии трудовым законодательством.

Но какие дни в командировке следует считать днями привлечения к работе?

Режим труда и отдыха в командировке

Статьей 111 Трудового кодекса предусмотрено, что всем работникам предоставляется еженедельный непрерывный отдых, то есть выходные дни.

При пятидневной рабочей неделе таковыми являются воскресенье и день, установленный правилами внутреннего трудового распорядка работодателя. При шестидневной рабочей неделе выходной день один, для всех общий, то есть воскресенье.

Кроме того, статьей 112 Трудового кодекса установлены нерабочие праздничные дни, как, например, новогодние каникулы, 8 Марта и пр.

https://www.youtube.com/watch?v=5I0WM-6qtbU

Но в период командировки трудовые обязанности выполняются работником за пределами организации, с которой он состоит в трудовых отношениях, что исключает применение установленного в ней режима труда и отдыха. В частности, и пункт 8 Инструкции Минфина СССР, Госкомтруда СССР, ВЦСПС от 7 апреля 1988 г.

№62 «О служебных командировках в пределах СССР» (далее – Инструкция) предусматривает, что на работников, находящихся в командировке, распространяется режим тех компаний, в которые они командированы. Однако данный документ сохраняет силу лишь в той части, в которой он не противоречит Трудовому кодексу и Положению.

Между тем согласно пункту 9 Положения средний заработок за период нахождения работника в командировке сохраняется за все дни работы по графику, установленному в командирующей организации.

Другими словами, речь идет о днях, в которые сотрудник вышел бы на работу по месту постоянной работы, если бы не был отправлен в командировку.

Соответственно, все остальные дни следует считать выходными или нерабочими праздничными, работа в которые на основании статьи 113 Трудового кодекса по общему правилу запрещается. Исключение – лишь отдельные случаи, прямо установленные Кодексом.

При этом, опять же за редкими исключениями, предусмотренными ТК, привлечение к работе в выходные и нерабочие праздничные дни допускается лишь с письменного согласия работника. И в любом случае оно производится по письменному распоряжению работодателя.

Таким образом, работать в выходные и нерабочие праздничные дни сотрудник должен только в том случае, если на то есть письменное распоряжение его работодателя и сам сотрудник дал письменное согласие на работу в эти дни. И такие дни должны быть оплачены ему в повышенном размере.

Двойные тарифы на оплату труда

Согласно статье 153 Трудового кодекса по умолчанию работа в выходные и праздничные дни оплачивается не менее чем в двойном размере.

Сдельщикам и сотрудникам, труд которых оплачивается по дневным (часовым) тарифным ставкам, – по двойным расценкам.

Порядок оплаты работы в выходной или нерабочий праздничный день сотрудников, получающих оклад, зависит от того, как она осуществлялась – в пределах месячной нормы рабочего времени или сверх таковой. В первом случае внеурочный труд оплачивается в размере не менее одинарной дневной или часовой ставки сверх оклада, во втором – в размере не менее двойной дневной или часовой ставки сверх оклада.

Конкретные размеры оплаты за работу в выходной или нерабочий праздничный день могут устанавливаться коллективным договором, локальным нормативным актом, принимаемым с учетом мнения представительного органа работников, трудовым договором. Иными словами, работодателем могут быть предусмотрены и более высокие «выходные и праздничные» расценки на труд.

Между тем, как уже упоминалось, дни нахождения работника в командировке оплачиваются исходя из среднего заработка. В этом смысле можно было бы предположить, что оплату труда в выходной или нерабочий праздничный день командированному работнику следует производить не менее чем в двойном размере среднего заработка.

Более того, такая точка зрения встречается и в судебной практике (Апелляционное определение Тюменского областного суда от 18 апреля 2012 г. по делу №33-1500/2012). Однако законодательство не содержит каких-либо указаний по порядку выплаты двойного среднего заработка.

В свою очередь статьей 153 Трудового кодекса определены минимальные размеры оплаты труда в выходные и праздничные дни, в то время как даже двойной средний заработок запросто может оказаться ниже таковых.

Обратите внимание! Статья 153 Трудового кодекса также предусматривает, что по желанию работника, работавшего в выходной или нерабочий праздничный день, может быть предоставлен другой день отдыха. В этом случае работа в выходной или нерабочий праздничный день оплачивается в одинарном размере, а день отдыха оплате не подлежит.

Дни отъезда, приезда и нахождения в пути

Согласно пункту 9 Положения средний заработок сохраняется за сотрудником также и за дни нахождения в пути в командировку, в том числе за время вынужденной остановки. При этом опять же, как указали представители Минтруда в письме от 5 сентября 2013 г.

№14-2/3044898-4415, оплате подлежат только рабочие дни, предусмотренные графиком работы командирующей организации.

Но значит ли это, что если день отъезда, приезда или нахождения командированного работника в пути пришлись на выходной или праздничный день, то оплате они не подлежат в принципе? Как следует из письма Минтруда от 5 сентября 2013 г. №14-2/3044898-4415, вовсе нет.

Напротив, по существу, чиновники признали такие дни днями привлечения сотрудника к работе в выходные или нерабочие праздники. Иными словами, их нужно либо оплатить в двойном размере, либо (по желанию работника) предоставить сотруднику дополнительный выходной день без сохранения содержания в удобное для него время.

https://www.youtube.com/watch?v=OSsjyZJxQd4

Чиновники сослались на пункт 8 Инструкции, согласно которому если работник по распоряжению администрации выезжает в командировку в выходной день, то по возвращении из командировки ему предоставляется другой день отдыха в установленном Трудовым кодексом порядке.

В свою очередь статьей 153 Кодекса предусмотрено, что по желанию работника, работавшего в выходной или нерабочий праздничный день, может быть предоставлен другой день отдыха. В этом случае работа в выходной или нерабочий праздничный день оплачивается в одинарном размере, а день отдыха оплате не подлежит.

Следовательно, дни отъезда, приезда и нахождения в пути командированного работника, приходящиеся на выходные или праздники, следует считать днями привлечения его к работе в эти дни со всеми вытекающими последствиями.

Данная позиция, отметили специалисты Минтруда, подтверждается и судебной практикой (Апелляционное определение Ярославского областного суда от 5 марта 2012 г. по делу №33-903/2012).

Напомним, что согласно пункту 4 Положения днем выезда в командировку считается дата отправления поезда, самолета и т. д. от места постоянной работы командированного.

При отправлении транспортного средства до 24 часов включительно днем отъезда в командировку считаются текущие сутки, а с 00 часов и позднее – последующие сутки.

Причем в случае если станция, пристань или аэропорт находятся за чертой населенного пункта, учитывается и время, необходимое для проезда до станции, пристани или аэропорта. Аналогично определяется день приезда работника в место постоянной работы.

Пример 1

Работник с окладом 25 000 руб. трудится по календарю пятидневной рабочей недели с 8-часовым рабочим днем. В ноябре 2013 г. он был направлен в командировку.

В место командировки сотрудник выехал и прибыл непосредственно 1 ноября, выбыл из него и вернулся в место постоянной работы – 5 ноября. Норму рабочего времени в ноябре работник отработал полностью.

При этом он согласился отработать в командировке 8 часов в нерабочий праздничный день – понедельник 4 ноября.

Расчетный период (с ноября 2012 г. по октябрь 2013 г.) отработан сотрудником полностью – 247 дн. Сумма выплат за расчетный период составила 300 000 руб.

Работнику должны быть начислены:

- – средний заработок за норму времени, отработанную в командировке, – 1 и 5 ноября;

- – плата за 8 часов в размере не менее двойной часовой тарифной ставки сверх оклада – 4 ноября.

Среднедневной заработок сотрудника составил 1214,58 руб. (300 000 руб. : 247 дн.)

Оплата по среднему заработку дней командировки равна 2429,16 руб. (1214,58 руб. x 2 дн.).

Согласно производственному календарю при пятидневной рабочей неделе с восьмичасовым рабочим днем в 2013 г. среднемесячное количество часов равно 164,2 ч (1970 ч : 12 мес.). Следовательно, часовая ставка работника составляет 152,26 руб. (25 000 руб. : 164,2 ч).

За работу в праздник сотрудник получит 2436,16 руб. (152,26 руб. x 8 ч. х 2).

Пример 2

Воспользуемся условиями примера 1, но предположим, что по желанию работника вместо двойной оплаты работы в праздник 4 ноября ему был предоставлен другой день отдыха – 29 ноября.

В этом случае доплата в одинарном размере за работу в праздничный день составит 1218,08 руб. (152,56 руб. x 8 ч). День отдыха 19 апреля оплате не подлежит.

Сергей Хуторов, эксперт ООО «ЦЭИНФ»

по заказу журнала «Податi»

Командировка в выходной день: особенности по ТК РФ

Очень часто работа хозяйствующего субъекта выходит за рамки территории одного населенного пункта. Тогда администрация компании направляет своих сотрудников с заданиями в служебные поездки. Иногда, чтобы вовремя оказаться в нужном месте, командируемому необходимо выезжать заранее в выходной день. То есть эта поездка – командировка в выходной день.

Командировка в выходной день – особенности

Действующие нормы законодательства устанавливают, что командировкой считается поездка работника компании местность, определенную руководством фирмы для выполнения поставленных перед ним целей и задач.

В зависимости от них продолжительность служебной поездки может занимать достаточно значительный период времени. В ее состав могут входить выходные дни и праздники.

Внимание: в большинстве случаев дни командировки в выходные попадают на начало или конец служебной поездки. Законодательство устанавливает, что эти дни обязательно должны согласовываться с руководством фирмы и оформляться соответствующим образом.

https://www.youtube.com/watch?v=wZJqPYVsuL0

На практике часто встречается такая ситуация, когда в командировке работник должен приступить к выполнению поставленной ему руководством задачи в начале недели.

Поэтому что быть в месте назначения своевременно, он должен отправляться в поездку должен в выходной день. Требования законодательства таковы, что разрешения на это должно дать руководство, а работник должен согласить приступить к работе в выходной день.

Для этого данные дни обязательно необходимо отразить в приказе на оформление командировки с тем, чтобы работник воспользовался существующей гарантией – соответствующая оплата или день отдыха. Свое согласие на отправление в командировку в выходной день сотруднику надо оформить в письменной форме.

Внимание: приказ на командировку должен точно фиксировать дни, выпадающие на выходные, а при необходимости – и часы. Это нужно делать, чтобы работнику правильно произвести оплату командировочных расходов, начисления зарплаты и т. д.

Например, чтобы быть вовремя в понедельник в месте назначения, работнику необходимо вылететь из своего города в 23-30 в воскресенье. Чтобы быть к этому времени в аэропорту, сотрудник должен выйти из дома в 22-00.

Для того, чтобы работнику, направляемому в командировку, было правильно произведено начисление зарплаты за два часа работы в воскресенье, нужно зафиксировать, что этот человек отправляется в командировку в воскресенье в 22-00.

Важно: если этого не сделать, а просто указать, что командировка начинается в воскресенье, оплачивать работнику приходится весь этот день.

Не стоит забывать, что вид компенсации за работу в выходные дни сотрудник компании выбирает самостоятельно. Он может запросить либо двойную оплату этого периода, либо предоставление любого для него дня отдыха.

Важно помнить, что суточные в выходные дни выплачиваются в полной сумме. Производить перерасчет их с учетом отработанного времени не следует.

Внимание: ситуация может сложиться так, что работник самовольно отправиться в командировку в выходной день. Тогда ему оплатить этот день администрация может в одинарном размере как простой рабочий день.

Служебная поездка по времени может затрагивать длительный период в состав которого включаются выходные дни. Например, работник отбыл в командировку в среди, а вернулся в следующий вторник. На период командировки у него попадают выходные дни.

В этом случае оплата их производится только в том случае, если данный сотрудник в указанные выходные дни выполняет порученные ему служебные задания.

Также как в предыдущем случае, привлечение к работе работника должно быть предусмотрено распоряжением руководителя. Также администрация обязательно нужно согласовать с работником, получив у него согласие.

Внимание: если в документах, подтверждающих совершение поездки не указано, что работник должен выполнять свои обязанности в выходной день, то и оплату за них делать не нужно.

В этом случае в обязательном порядке подлежат выплате только суточные при командировках в 2021 году. Их размер должен быть закреплен во внутренних документах организации.

В целях расчета налога на прибыль, размер суточных не должен быть больше 700 рублей, если совершается по России, и 2500 рублей, если происходит поездка за пределы страны.

Внимание: кроме этого, при командировке обязательно должны быть компенсированы командировочные расходы за проезд, проживание и иные допустимые направления затрат.

Если день возвращения сотрудника из служебной поездки приходится на выходной либо праздник, то такой день необходимо учитывать по той же схеме, как и отъезд в выходной день.

Таким образом, если был заранее издан приказ, согласно которому работы в выходной день должна производиться только за фактически отработанные часы, на какие пришлась поездка, то оплата должна производиться только за них. Если же такого приказа не было, то придется оплатить полностью весь день.

Внимание: процедура оплаты выходных дней должна быть определена заранее и производиться на основании ранее изданного приказа.

Что если сотрудник сам хочет уехать раньше в выходной день?

В законе закреплено, что работник и администрация должны согласовать между собой дни начала и завершения служебной поездки. После этого они должны быть закреплены путем издания приказа о командировке в формате Т-9.

Однако может возникнуть ситуация, когда работник по своей инициативе хочет уехать в командировку в выходной день, чтобы с понедельника начать работу на новом месте.

Внимание: закон устанавливает, что днем начала поездки будет считаться день, указанных в проездных документах, квитанции на жилье и т. д. Поэтому просто проигнорировать это нельзя. Но чтобы не оплачивать эти дни как работу в выходной день, в табеле они отмечаются кодом «К» вместо «РВ».

В обычных условиях для того, чтобы отметить работу в командировке в выходной день в табеле учета рабочего времени, применяется буквенный код «РВ» либо цифровой код «03».

Если поездка в командировку в выходной день будет являться не производственной необходимостью, а желанием самого работника, то в табеле данный день отмечается при помощи буквенного кода «К», не используя код «РВ» (работа в выходной).

Данный шаг позволяет оплачивать эти дни не в двойном размере, как того требовал бы закон, а в одинарном, исходя из среднего заработка.

Как оплачивается командировка в выходной день

Если работник длительное время находится в служебной поездке, некоторые дни обязательно будут выпадать на выходные. Однако оплата за них рассчитывается исходя из того, на какую часть поездки они пришлись.

https://www.youtube.com/watch?v=a9vZsO3RHys

В случае, когда сотрудник приехал в организацию, и у нее график работы построен по стандартной схеме с двумя выходными, то оплачивать данные дни не нужно. Но из этого правила есть исключение — если приезжему необходимо осуществлять свои обязанности в выходной день, даже несмотря на то, что он не рабочий.

Но в этой ситуации кадровый отдел принимающей стороны должен выпустить соответствующий приказ, и его копия передается на руки командированному.

После того, как работник вернулся на свое постоянное место работы, он передает данный приказ в свою бухгалтерию, и там на его основании производится оплата выходных дней в командировке. Это можно сделать двумя способами, закрепленными в законе — оплатить в двукратном размере, либо однократном с предоставлением дополнительного отдыха.

Внимание: в случае, когда выходные дни приходятся на дни отправления в поездку либо возвращения, то они всегда считаются рабочими, и компания должна действовать по стандартной для этого случая схеме.

Если у работника произошла работа в выходной день в командировке, и в течение этого дня он исполнял свои обязанности, то администрация должна предоставить компенсацию за этот день. Закон определяет, что это можно сделать двумя способами.

При первом варианте сотруднику начисляется оплата за данный день по двойному тарифу.

Если выбрать второй вариант, то за данный день ему будет начислена простая оплата, как при обычном рабочем дне. Однако ему еще должен быть предоставлен дополнительный выходной день по выбору самого сотрудника.

Для того, чтобы подтвердить сделанный выбор, после возвращения из поездки необходимо оформить заявление на имя руководителя. В нем необходимо указать день, который сотрудник хочет получить в качестве дополнительного выходного за работу в командировке.

Как только заявление будет подписано, кадровая служба оформляет указанный день как выходной путем издания распоряжения.

Внимание: кроме этого, компания во внутренних документах (например, Положении по командировкам) может указать иные способы оплаты либо возмещения потерянного дня отдыха. Однако закон определяет, что новые условия должны быть, как минимум, не хуже тех, что предлагает ТК.

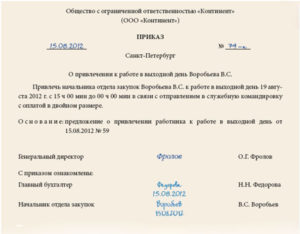

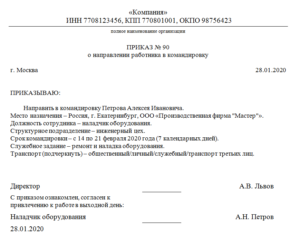

Особенности оформления приказа

Приказ о том, что сотрудник будет привлекаться к работе в командировке в выходной день, необходимо оформлять отдельно. Не допускается включать эту информацию в основное распоряжение по командировке.

На основании этого документа необходимо будет производить правильное табелирование работника, а также начисление оплаты труда.

В приказе необходимо отразить:

- Дату и время работы в выходной день;

- Причину, по которой работнику необходимо это делать;

- Указание производить оплату в двойном размере.

В качестве основания для составления приказа можно указать подписанное работником письменное согласие на выполнение обязанностей в выходной день.

Важно: с оформленным распоряжением сотрудник знакомится в обязательном порядке, с проставлением на нем подтверждающей росписи.