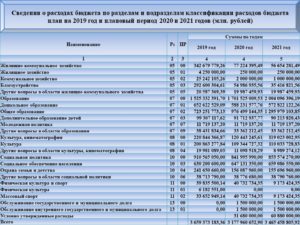

На код по под статьей двести двадцать шесть именуемый « прочие работы и услуги» рекомендуется относить расходную деятельность бюджетных и казённых учреждений и организаций по осуществлению различных работ, оказание разнообразных услуг, которые не могут быть включены в такие под статьи, как : 221,222, 223,224 и 225

Коды бюджетной классификации на практике используют при формировании и функционировании бюджетных отношений и проведении хозяйственных операций муниципальными, бюджетными, казёнными и автономными организациями.

- Особенности применения вида расходов 242 — (закупки ИКТ)

- КОСГУ: утилизация компьютеров

- Бюджетная классификация расходов на утилизацию компьютерной техники

- Применение вида расхода 242 в 2021 году

- Вид расхода 242

- 226 КОСГУ: расшифровка в 2021 году для бюджетных учреждений

- Благоустройство территории

- Контрольза применением 242 вида расхода в 2021 году

- Вид расходов 244 косгу 226

- Квр 242 расшифровка в 2021 году для казенных учреждений

- Примеры применения статей 310 КОСГУ и 340 КОСГУ в 2021-2021 году

- Применение КВР и КОСГУ в 2021 году для бюджетных учреждений

- Особенности применения кодов КОСГУ

- Применение вида расхода 242 в 2021 году

- Коды информатизации по 242 виду расходов 2021 год

- Всероссийский муниципальный форум

- Расшифровка и применение КВР 242 и 244 для казенных учреждений

Особенности применения вида расходов 242 — (закупки ИКТ)

Перечень направлений расходования бюджетных средств по видам и типам затрат, за счет которых осуществляются расходы на проведение мероприятий по информатизации, приложение № 5 к Методическим указаниям по распределению бюджетных ассигнований федерального бюджета по кодам классификации расходов бюджетов на 2012 год и на плановый период 2013 и 2014 (выдержки):

- расходы по оплате договоров на оказание услуг по техническому обслуживанию средств связи;

- текущий ремонт и техническое обслуживание оргтехники;

- техническое обслуживание, ремонт локальных вычислительных сетей и систем видеонаблюдения;

- техническое обслуживание информационно-технических средств (аппаратно-программных комплексов и устройств), информационно-вычислительных систем, телекоммуникационного и серверного оборудования, систем передачи и отображения информации, приобретение дискет, картриджей.

КОСГУ: утилизация компьютеров

В соответствии с положениями Указаний о порядке применения бюджетной классификации Российской Федерации, утвержденных приказом Министерства финансов Российской Федерации от 21 декабря 2011 года № 180н, расходы федерального казенного учреждения на оплату договора, предметом которого является оказание услуг по утилизации компьютерной техники, следует отразить по виду расходов 244 «Прочая закупка товаров, работ, услуг для государственных нужд» классификации расходов бюджетов.

Все права защищены. Полное или частичное копирование материалов сайта возможно только с письменного разрешения редакции журнала «Учет в учреждении».

Нарушение авторских прав влечет за собой ответственность в соответствии с законодательством РФ.

Бюджетная классификация расходов на утилизацию компьютерной техники

В таблице 1 приложения № 3 к приказу Минкомсвязи России от 01.04.

2013 № 71 определен перечень направлений расходования бюджетных средств по видам и типам затрат, за счет которых осуществляются расходы на проведение мероприятий по информатизации.

Указанный перечень содержит вид затрат «Работы (услуги) по выводу ИС и компонентов ИТКИ из эксплуатации», который в свою очередь включает тип затрат «Демонтаж и утилизация средств технического обеспечения».

Согласно описанию вида расходов 242 «Закупка товаров, работ, услуг в сфере информационно-коммуникационных технологий» отнесение расходов бюджетов к сфере информационно-коммуникационных технологий осуществляется на основании положений нормативных правовых актов, которые регулируют отношения в данной сфере.

На данный КВР относится, в частности, закупка товаров, работ, услуг в сфере информационно-коммуникационных технологий для нужд субъектов Российской Федерации (муниципальных образований), органов управления территориальных государственных внебюджетных фондов, если иное не установлено актом финансового органа субъекта Российской Федерации (муниципального образования), а также расходы государственных (муниципальных) бюджетных и автономных учреждений по аналогичным закупкам.

Таким образом, если конкретные расходы, оплату которых планируется осуществлять по КВР 242, предусмотрены планом информатизации, то такие расходы могут быть отнесены на данный элемент видов расходов. Если соответствующие расходы планом информатизации не предусмотрены, то расходы относятся на КВР 244.

Применение вида расхода 242 в 2021 году

172 » Инструкции о порядке составления и представления годовой, квартальной и месячной отчетности…», утвержденной приказом Минфина России от 28.12.2010 N 191н. Рекомендуем также ознакомиться со следующим материалом:- Энциклопедия решений. Подгруппа видов расходов 240 «Иные закупки товаров, работ и услуг для обеспечения государственных (муниципальных) нужд».

Федеральное казенное учреждение планирует приобретение контрольно-кассовой техники (далее — ККТ) в 2021 году. Предполагается, что в 2021 году по коду вида расходов 242 лимиты денежных средств будут доведены до учреждения.

https://www.youtube.com/watch?v=Q1TUfWLwbtM

На какой код вида расходов (242 или 244) могут быть отнесены расходы федерального казенного учреждения на приобретение ККТ? Рассмотрев вопрос, мы пришли к следующему выводу:Расходы федерального казенного учреждения на приобретение ККТ могут быть отнесены:- на КВР 242, если данные расходы предусмотрены бюджетной сметой и согласуются с планом информатизации (иным аналогичным документом), принятым с учетом документов, разработанных уполномоченным органом в сфере ИКТ (Минкомсвязи России);- на КВР 244, если расходы не могут быть отнесены на КВР 242.

Вид расхода 242

МИНИСТЕРСТВО ФИНАНСОВ УДМУРТСКОЙ РЕСПУБЛИКИ

ПРИКАЗ

от 2 февраля 2021 года N 18

О ПРИМЕНЕНИИ ВИДА РАСХОДОВ 242 «ЗАКУПКА ТОВАРОВ, РАБОТ, УСЛУГ В СФЕРЕ ИНФОРМАЦИОННО-КОММУНИКАЦИОННЫХ ТЕХНОЛОГИЙ»

(в редакции приказа Минфина Удмуртской Республики от 22.04.2021 N 73)

В соответствии с подпунктом 5.2 пункта 5 раздела III Указаний о порядке применения бюджетной классификации Российской Федерации, утвержденных приказом Министерства финансов Российской Федерации от 1 июля 2013 года N 65н, приказываю:1.

Для отражения расходов бюджета Удмуртской Республики и бюджета Территориального фонда обязательного медицинского страхования Удмуртской Республики на реализацию мероприятий по информатизации в части региональных информационных систем и информационно-коммуникационной инфраструктуры применять вид расходов 242 «Закупка товаров, работ, услуг в сфере информационно-коммуникационных технологий».По данному виду расходов следует отражать расходы на реализацию мероприятий по созданию, с учетом опытной эксплуатации, развитию, модернизации, эксплуатации государственных информационных систем и информационно-коммуникационной инфраструктуры, а также расходы по использованию информационно-коммуникационных технологий в деятельности органов государственной власти Удмуртской Республики, в том числе находящихся в их ведении казенных учреждений, и органа управления Территориального фонда обязательного медицинского страхования Удмуртской Республики, в том числе:(в ред. приказа Минфина Удмуртской Республики от 22.04.2021 N 73)проектирование прикладных систем и информационно-коммуникационной инфраструктуры, в т.ч. оплата работ (услуг) по:— проведению исследований, разработке финансово-экономического обоснования и прочих документов;— проведению предпроектного обследования, в том числе аудита имеющейся информационной базы;— разработке (доработке) требований к автоматизированным системам (далее — АС), концепции, технического задания, документации эскизного проекта, технорабочего проекта, прочей документации по стадиям и этапам создания автоматизированных систем;разработка (доработка) программного обеспечения (приобретение исключительных прав):— разработка специализированного программного обеспечения прикладных систем;— доработка специализированного программного обеспечения прикладных систем;— приобретение исключительных прав на программное обеспечение;приобретение оборудования, в том числе с предустановленным программным обеспечением (включая расходы на приобретение (создание) объектов, являющихся средствами технического обеспечения, необходимого для функционирования информационных систем и компонентов информационно-коммуникационной инфраструктуры), в том числе:— приобретение технических средств, являющихся средствами технического обеспечения, необходимого для функционирования информационных систем и компонентов информационно-коммуникационной инфраструктуры (в том числе: серверного оборудования и оборудования центров обработки данных, оборудования рабочих станций, периферийного и специализированного оборудования, используемого вне состава рабочих станций (сетевые принтеры и средства оперативной полиграфии, сетевые сканеры, в т.ч. специализированные, сетевые хранилища и т.д.));— средств связи (телефонных аппаратов, в том числе сотовых телефонных аппаратов, раций, пейджеров, радиостанций, коммутаторов, маршрутизаторов и т.п.);— оргтехники (в том числе автоматизированных рабочих мест, принтеров, сканеров, многофункциональных устройств (копировально-множительной техники, факсов));— технических средств защиты информации, обеспечивающих функционирование какой-либо информационной системы;— средств мониторинга трафика, балансировки нагрузки, средств интеллектуального управления телекоммуникационными сетями, средств космической связи;— автоматических телефонных станций, средств IP-телефонии (абонентское оборудование (модемы, сетевые карты, IP-телефоны и т.п.), прочее телекоммуникационное оборудование);монтажные и пусконаладочные, инсталляционные работы, в том числе работы по созданию проектной документации:— установка, монтаж и настройка коммуникационных сетей;— установка, монтаж и настройка оборудования;— установка, монтаж и настройка программного обеспечения;осуществление комплекса работ по специальным проверкам и обследованиям;приобретение программного обеспечения:— приобретение неисключительных прав на прикладное и системное программное обеспечение, необходимое для обеспечения функционирования информационных систем и компонентов информационно-коммуникационной инфраструктуры;— приобретение и обновление справочно-информационных баз данных (покупка контента);приобретение сервисного обслуживания:— информационно-технологическое сопровождение пользователей;— приобретение пакета сервисных услуг по обслуживанию программного обеспечения, включая обновление справочно-информационных баз данных (покупку контента) в случае их неотделимости от пакета сервисных услуг;услуги по аренде:— информационно-коммуникационного оборудования (в том числе с предустановленным программным обеспечением), включая субаренду, имущественный найм, прокат;— программного обеспечения;— ресурсов на основе «облачных технологий»;подключение (обеспечение доступа) к внешним информационным ресурсам:— услуги телефонной телеграфной связи (абонентская и повременная плата за местные, междугородные и международные переговоры), услуги сотовой связи;— обеспечение доступа в сеть Интернет (подключение, абонентская плата);— услуги по аренде телекоммуникационных каналов связи;эксплуатационные расходы:— обеспечение функционирования и поддержка работоспособности прикладного и системного программного обеспечения;— техническое обслуживание аппаратного обеспечения, включающее контроль технического состояния, включая аттестацию информационно-коммуникационного оборудования на соответствие требованиям безопасности;— закупка запасных частей, комплектующих, расходных материалов;расходы по снятию с эксплуатации:— извлечение (экспорт) данных из снимаемой с эксплуатации АС;— подготовка данных к загрузке (импорту) в на следующую АС;услуги по приему и передаче (обмену) электронных документов с использованием сертифицированных средств криптографической защиты информации (средств шифрования);услуги по обслуживанию шифровальных (криптографических) средств;услуги удостоверяющих центров для организации применения электронной (цифровой) подписи:— изготовление и сопровождение сертификатов ключей;— услуги по регистрации изготовленных сертификатов в информационных системах общего пользования, а также иные услуги, оказываемые удостоверяющими центрами;иные аналогичные расходы.2. Настоящий приказ вступает в силу со дня его подписания и распространяется на правоотношения, возникшие с 1 января 2021 года.

3. Контроль за исполнением настоящего приказа возложить на заместителя министра финансов Удмуртской Республики — начальника Бюджетного управления В.Н. Сухих.

Министр

С.П.ЕВДОКИМОВ

226 КОСГУ: расшифровка в 2021 году для бюджетных учреждений

В 2021 году в соответствии с Указаниями 65н подстатья 226 КОСГУ «Прочие работы, услуги» является одной из наиболее обширных по типам расходов. По КОСГУ 226 в учете отражают работы и услуги, которые нельзя к подстатьям 221-225:

проектные, конструкторские и прочие подобные работы, монтаж оборудования , информационные услуги, услуги типографии, медицинские услуги, организацию питания, авторские вознаграждения, другие работы и услуги.

https://www.youtube.com/watch?v=XDRRL4Viels

Будьте внимательные, транспортные услуги относят на КОСГУ 222. К подстатье 226 относят прочие работы и услуги.

Часто бухгалтеры путают подстатьи 225 и 226 КОСГУ, это и не удивительно. Так как зачастую одни и те же расходы, в зависимости от дополнительных условий их возникновения, могут быть отражены и по 225 и по 226 КОСГУ.

Например, пусконаладочные работы «под нагрузкой» относятся на подстатью 225 КОСГУ, а пусконаладочные работы «вхолостую» – на 226 КОСГУ. Поэтому сложно сразу определить, что можно проводить по КОСГУ 226 или 225, а что нет.

Чтобы не совершать ошибок, важно понимать разницу между двумя подстатьями и знать распространенные частные случаи. Об этом дальше в статье. Подробно расходы, которые в 2021 году относятся на подстатьи 225 КОСГУ и 226 КОСГУ, перечислены в разделе V Указаний, утвержденных приказом Минфина России от 01.07.2013 № 65н .

Благоустройство территории

Понятия «благоустройство» в законодательстве нет. Финансовое ведомство считает, что это расходы на создание удобного, обустроенного с практической и эстетической точки зрения пространства на территории учреждении. То есть это различные работы, услуги и нефинансовые активы.

Если предмет контракта – комплекс работ по благоустройству, расходы проведите по подстатье КОСГУ 226 «Прочие работы, услуги». В комплексе могут быть работы:

установить ограждения, фонтаны, фонари, скамьи, разбить клумбы и цветники, посадить деревья и кустарники, устроить площадки для автотранспорта, детские игровые площадки, заасфальтировать дорожки, уложить тротуарную плитку.

Если заключили несколько договоров на благоустройство, в учете расходы распределите:

устанавливаете оборудование, сажаете растения, асфальтируете – подстатья КОСГУ 226 «Прочие работы, услуги», стрижете кустарники, траву на газонах – подстатья КОСГУ 225 «Работы, услуги по содержанию имущества».

готовых объектов благоустройства отражайте по подстатье КОСГУ 225 «Работы, услуги по содержанию имущества». Например, уборка площадок, обслуживание фонтанов или уход за клумбами.

Контрольза применением 242 вида расхода в 2021 году

Юридическая тематика очень сложная но, в этой статье, мы постараемся ответить на вопрос «Контрольза применением 242 вида расхода в 2021 году». Конечно, если у Вас остались вопросы Вы сможете бесплатно проконсультироваться у юристов онлайн прямо на сайте.

Бюджетная классификация, содержащая коды видов расходов, представляет собой группировку бюджетных показателей на всех уровнях по прибылям и тратам, а также все источники финансирования, которые привлекаются для покрытия дефицитов.

Благодаря такой классификации можно сопоставлять показатели всех бюджетов. Коды видов расходов и доходов систематизированы для того, чтобы иметь полную информацию о формировании доходов и осуществлении бюджетных трат.

- Расходы федерального бюджета:

- на реализацию мероприятий по созданию с учетом опытной эксплуатации, развитию, модернизации, эксплуатации государственных информационных систем и информационно-коммуникационной инфраструктуры;

- по использованию ИКТ (далее — мероприятия по информатизации).

- Бюджета субъекта РФ, местного бюджета на реализацию мероприятий по информатизации, в части региональных (муниципальных) информационных систем и информационно-коммуникационной инфраструктуры.

Вид расходов 244 косгу 226

Прочие работы, услуги290Прочие расходы310Увеличение стоимости основных средств340Увеличение стоимости материальных запасов 244Прочая закупка товаров, работ и услуг для обеспечения государственных (муниципальных) нужд221Услуги связи2222Транспортные услуги223Коммунальные услуги224Арендная плата за пользование имуществом225?

В соответствии со ст.

Предоставление разъяснений по вопросам отнесения товаров, работ, услуг к сфере информационно-коммуникационных технологий относится к компетенции Минкомсвязи России, за которым в соответствии с постановлением Правительства РФ от Анализируя описания рассматриваемых кодов видов расходов можно сделать вывод, что применять КВР могут только получатели средств федерального бюджета, а также иные получатели средств бюджета, при принятии соответствующим финансовым органом решения о применении данного элемента видов расходов.

Квр 242 расшифровка в 2021 году для казенных учреждений

Метки 4-фсс фз Аренда Стандарт Федеральный стандарт амортизация баланс бухгалтерский учет бюджетная классификация бюджетные и автономные учреждения выручка годовая отчетность групповой учет задолженность застрахованные лица изменения в законодательстве инвентаризация казенные учреждения казначейство квр контракт косгу кпс материально-ответственные лица налоги налог на имущество налог на прибыль налоговая отчетность налоговый контроль ндс окоф основные средства ответственность отчетность проверки проводки пфр расходы страховые взносы учет учетная политика финансовый контроль фнс форма фсс.

: Выписка от врача на возврат налога за дорогостоящее лечение

Примеры применения статей 310 КОСГУ и 340 КОСГУ в 2021-2021 году

На каком косгу отражается выплата материальной помощи работнику В соответствии с п. Вид расходов косгу расшифровка в году В году доходы от предоставления неисключительных прав на результаты интеллектуальной деятельности и средства индивидуализации учитывались по подстатье КОСГУ.

- поступления, выплаты в денежной / натуральной формах (безвозмездные поступления; выплаты персоналу (подстатьи 212 и 214, 266 и 267); пособия по социальной помощи населению (подстатьи 262 и 263); выплаты бывшим работникам (264 и 265));

- текущие / капитальные поступления, перечисления (безвозмездные поступления; безвозмездные перечисления (статьи 240 и 280); иные выплаты физическим и юридическим лицам (подстатьи 296 и 298, 297 и 299));

- выплаты социального / несоциального характера (выплаты персоналу (подстатьи 212, 214 и 266, 267); физическим лицам (статья 260 и подстатьи 296, 298));

- перечисления финансовым / нефинансовым организациям.

Применение КВР и КОСГУ в 2021 году для бюджетных учреждений

- по уплате страховых премий (страховых взносов) по договорам страхования, заключенным со страховыми организациям (подстатья 227 «Страхование» КОСГУ);

- по приобретению услуг, работ, осуществляемых для целей капитальных вложений, таких как разработка проектной и сметной документации для строительства, реконструкции объектов нефинансовых активов, экспертиза проектной документации, пусконаладочные работы и т.д. (подстатья 228 «Услуги, работы для целей капитальных вложений» КОСГУ).

Особенности применения кодов КОСГУ

- 352 «Увеличение стоимости неисключительных прав на результаты интеллектуальной деятельности с неопределенным сроком полезного использования»;

- 353 «Увеличение стоимости неисключительных прав на результаты интеллектуальной деятельности с определенным сроком полезного использования».

То есть возможности ККТ «нового поколения» значительно расширились по сравнению с предыдущими.Порядок применения классификации расходов бюджетов определяется Указаниями, утвержденными приказом Минфина России от 01.07.2013 N 65н (далее — Указания N 65н).

По виду расходов 242 подлежат отражению расходы федерального бюджета:- на реализацию мероприятий по созданию, с учетом опытной эксплуатации, развитию, модернизации, эксплуатации государственных информационных систем и информационно-коммуникационной инфраструктуры;- по использованию информационно-коммуникационных технологий (ИКТ) в деятельности федеральных государственных органов, в т.ч.

Применение вида расхода 242 в 2021 году

К сведению:Информация о произведенных расходах субъекта бюджетной отчетности на информационно-коммуникационные технологии, необходимые для обеспечения его деятельности, подлежит отражению в Сведениях об использовании информационно-коммуникационных технологий (форма 0503177) (далее — Сведения (форма 0503177)). Примерный перечень расходов, отражаемых в Сведения (форма 0503177), приведен в п.

Коды информатизации по 242 виду расходов 2021 год

Как всегда, мы постараемся ответить на вопрос «Коды информатизации по 242 виду расходов 2021 год». А еще Вы можете бесплатно проконсультироваться у юристов онлайн прямо на сайте не выходя из дома.

По данному виду расходов отражаются расходы на обеспечение мероприятий по информатизации государственных органов и подведомственных им казенных учреждений, осуществляемые в целях создания, модернизации или эксплуатации информационных систем или компонентов ИКТ-инфраструктуры, в том числе:* Проектирование прикладных систем и ИКТ-инфраструктуры, в т.ч.

оплата работ (услуг) по:— проведению исследований, разработке финансово-экономического обоснования и прочих документов;— проведению предпроектного обследования, в том числе аудита имеющейся информационной базы;— разработке (доработке): требований к автоматизированным системам (далее — АС), концепции, технического задания, документации эскизного проекта, технорабочего проекта, прочей документации по стадиям и этапам создания автоматизированных систем;* Разработка (доработка) программного обеспечения (приобретение исключительных прав):— разработка специализированного программного обеспечения прикладных систем;— доработка специализированного программного обеспечения прикладных систем;— приобретение исключительных прав на программное обеспечение;* Приобретение оборудования, в том числе с предустановленным программным обеспечением (включая расходы на приобретение (создание) объектов, являющихся средствами технического обеспечения, необходимого для функционирования информационных систем и компонентов ИКТ-инфраструктуры) в том числе:— приобретение технических средств, являющихся средствами технического обеспечения, необходимого для функционирования информационных систем и компонентов ИКТ-инфраструктуры (в том числе: серверного оборудования и оборудования центров обработки данных (далее – ЦОД), оборудования рабочих станций, периферийного и специализированного оборудования, используемого вне состава рабочих станций (сетевые принтеры и средства оперативной полиграфии, сетевые сканеры, в т. ч. специализированные);— средств связи (телефонных аппаратов, в том числе сотовых телефонных аппаратов, раций, пейджеров, радиостанций и т.п.);— оргтехники (в том числе, автоматизированных рабочих мест, принтеров, сканеров, многофункциональных устройств (копировально-множительной техники, факсов);— технических средств защиты информации, обеспечивающих функционирование какой-либо информационной системы;— средств мониторинга трафика, балансировки нагрузки, средств интеллектуального управления телекоммуникационными сетями, средств космической связи,— автоматических телефонных станций, средств IP-телефонии (абонентское оборудование (модемы, сетевые карты, IP-телефоны и т.п.), прочее телекоммуникационное оборудование).* Монтажные и пусконаладочные, инсталляционные работы:— установка, монтаж и настройка оборудования;— установка, монтаж и настройка программного обеспечения;* Осуществление комплекса работ по специальным проверкам и обследованиям;* Приобретение программного обеспечения:— приобретение неисключительных прав на прикладное и системное программное обеспечение, необходимое для обеспечения функционирования информационных систем и компонентов ИКТ- инфраструктуры ;— приобретение и обновление справочно-информационных баз данных (покупка контента).* Приобретение сервисного обслуживания:— информационно-технологическое сопровождение пользователей;— приобретение пакета сервисных услуг по обслуживанию программного обеспечения, включая обновление справочно-информационных баз данных (покупку контента) в случае их неотделимости от пакета сервисных услуг.* Услуги по аренде:— ИКТ-оборудования (в том числе с предустановленным программным обеспечением), включая субаренду, имущественный найм, прокат;— программного обеспечения;— ресурсов на основе «облачных технологий», в том числе:«Инфраструктура как услуга» (IaaS);«Платформа как услуга» (PaaS);«Программное обеспечение как услуга» (SaaS);* Подключение (обеспечение доступа) к внешним информационным ресурсам:— услуги телефонной телеграфной связи (абонентская и повременная плата за местные, междугородные и международные переговоры), услуги сотовой, пейджинговой связи;— обеспечение доступа в сеть Интернет (подключение, абонентская плата);— услуги по аренде телекоммуникационных каналов связи;* Эксплуатационные расходы:— обеспечение функционирования и поддержка работоспособности прикладного и системного программного обеспечения;— техническое обслуживание аппаратного обеспечения, включающее контроль технического состояния, включая аттестацию ИКТ-оборудования на соответствие требованиям безопасности;— закупка запасных частей, комплектующих, расходных материалов.* Расходы по снятию с эксплуатации:— извлечение (экспорт) данных из снимаемой с эксплуатации АС;

— подготовка данных к загрузке (импорту) в на следующую АС.

https://www.youtube.com/watch?v=F1vpyI7iW-o

Система является самостоятельным инвентарным объектом и первоначальная стоимость этого объекта будет собрана на одном счете бюджетного учета ХХХ.ХХХХ.ХХХХХХХ.242.1.101ХХ.310. Также по результатам работ будут передаваться исключительные права на Систему ХХХ.ХХХХ.ХХХХХХХ.242.1.102ХХ.320.

При этом расходы на создание Системы включают в себя не только стоимость оборудования и разработку ПО (КОСГУ 310, 320), но и работы по проектированию, разработке документации, аренда помещений для размещения оборудования и т.д. (КОСГУ 224, 226).

Таким образом, все эти услуги должны сформировать сумму капитальных вложений в объекты нефинансовых активов. Приведем проводки по бюджетному учету:

Всероссийский муниципальный форум

- расходы по КВР 242 не предусмотрены Бюджетной сметой;

- расходы по КВР 242 не согласованы с Планом информатизации, принятым с учетом документов, разработанных уполномоченным органом в сфере ИКТ (Минкомсвязи России);

- Финансовым органом субъекта РФ не принято решение об использовании КВР 242 (для получателей средств местного бюджета).

Пятое направление — противодействие использованию информационных и телекоммуникационных технологий в целях угрозы национальным интересам России, включая обеспечение безопасности функционирования информационно-телекоммуникационной инфраструктуры и информационных и телекоммуникационных систем.

Расшифровка КВР 242 — «Закупка товаров, работ, услуг в сфере информационно-коммуникационных технологий».

Согласно законодательству, к этому виду расходов относятся денежные средства из федерального бюджета, которые были потрачены на организацию и проведение мероприятий по созданию, проверке, улучшению и использованию государственных информационных систем, а также элементов информационно-коммуникационных инфраструктур. Кроме того, КВР 242 включает расходы, выделяемые федеральным государственным органам на эксплуатацию информационно-коммуникационного оборудования.