Не знаете, что такое забалансовый счет в бухгалтерии? В рабочих планах счетов, применяемых при ведении бухучета как в бюджетных, так и в коммерческих и некоммерческих организациях, выделяют основные (балансовые) и забалансовые счета.

На основных счетах бухгалтерам надлежит вести операции, связанные с движением денежных и иных материальных средств, поступлений и выбытий, прибыли и взаиморасчетов с контрагентами, учитывается информация о различных товарах и работах, а также реклама и иные услуги.

Забалансовые счета используются для учета товарно-материальных ценностей, которые временно находятся в распоряжении организации и не принадлежат ей на правах собственности.

Еще забалансовые счета нужны для отражения операций по тем обязательствам, которые ожидают исполнения, и движения ценностей, не предназначенных для учета на основных бухгалтерских счетах.

Использование забаланса в бухучете бюджетного учреждения регламентируется Инструкцией 157н (раздел 7). В этом разделе приведен список ценностей, которые не должны учитываться в составе балансовых счетов. По действующему законодательству, учреждения имеют право корректировать данный перечень и при необходимости включать в него иные товарно-материальные ценности.

- План счетов бухгалтерского учета 2021 в бюджетных организациях

- Как вести бухучет на забалансовых счетах в бюджетном учреждении

- Формирование проводок по забалансовым счетам 17 и 18

- Учет на забалансовых счетах в 1С

- Забалансовые счета учреждения

- Порядок применения счета 210 03

- Забалансовые счета бюджетных учреждений

- Забалансовые счета в бюджетных учреждениях в 2021 году

- Налоги и Право

- Энциклопедия решений

- Проводки По Забалансовым Счетам 17 И 18 В Бюджетном Учреждении

- Забалансовый счет 001

- Для чего нужен забалансовый счет бюджетной организации

- Проводки по забалансовым счетам

- Забалансовые счета бюджетного учета

- Забалансовые счета в бюджетных учреждениях в 2021 году

- Московский государственный университет печати

- Закрытие забалансовых счетов 17 и 18 в конце финансового года

- Должны ли казенные учреждения отражать на забалансовых счетах 17 и 18 операции, проводимые по счету 1 304 05 000 — Расчеты по платежам из бюджета с финансовыми органами

- Забалансовые счета

- Забалансовые счета бюджетного учета

- Забалансовые счета в бюджете: общие положения

- Забалансовый счет 01 в бюджетном учете

- Забалансовый счет 04 в бюджетном учреждении

- Забалансовый счет 07 в бюджетном учете

- 09 забалансовый счет в бюджете

- 17 и 18 забалансовые счета

- Забалансовый счет 20 в бюджетном учете

- Забалансовый счет 21

- Забалансовый счет 22

- Забалансовые счета бюджетных учреждений

- Общий порядок учета на забалансовых счетах

- Учет имущества

- Учет бланков строгой отчетности, путевок, периодики

- Учет денег, расчетов и расчетных документов

- Учет дебиторской и кредиторской задолженности

- Учет обеспечения гарантий

- Учет финансовых вложений

- Дополнительные забалансовые счета

План счетов бухгалтерского учета 2021 в бюджетных организациях

Перечень счетов, используемый для хозяйственного чета организации, называется Планом счетов. План счетов бюджетных организаций обособлен от плана счетов, используемого в коммерческих организациях. В бюджетных организациях учет ведется по бюджетным и внебюджетным источникам финансирования.

Новый бюджетный план счетов содержит около двух тысяч синтетических счетов учета. Для потребностей собственного учета государственное (муниципальное) предприятие разрабатывает на основе утвержденного собственный ПС, в который входят только счета, необходимые данной организации.

Как вести бухучет на забалансовых счетах в бюджетном учреждении

Практически у любого бюджетного учреждения имеются активы, имущество или ценности, которыми заведение пользуется или которые хранит. При этом они не принадлежат ему и не закреплены в его оперативном управлении.

Чтобы проводить операции с такими ценностями, необходимо открыть специальные счета, которые называются забалансовыми.

Кроме того, такие счета нужны, чтобы отслеживать бланки строгой отчетности, обязательства по которым еще не исполнены.

Задолженности учитываются на забалансовом счете после того как специальная комиссия принимает решение об их списании с основного балансового учета. Задолженность будет учитываться, пока имущественное положение должника не изменится и он не погасит долг, либо пока задолженность не будет исполнена или прекращена иным образом, не противоречащим закону.

: Алименты На Ребенка Безработного Отца Сумма Смоленск

Формирование проводок по забалансовым счетам 17 и 18

Единым планом счетов предусмотрено 30 забалансовых счетов (далее — з/с) под номерами от 1 до 27, а также 30, 31 и 40. Ко всем этим счетам применяется простая схема ведения учета, то есть приход отражается только по дебету, а расход — по кредиту, без корреспонденций.

- для организации контроля сохранности имущества, которое находится на территории организации, но по которому нет права оперативного управления или которое, согласно правилам учета, не отражается на балансовых счетах (единицы библиотечного фонда, основные средства до 3 000 руб., находящиеся в использовании, награды и т. д.), а также прочих материальных ценностей;

- для отслеживания расчетов и обязательств, ожидающих исполнения;

- для сбора аналитической информации о прочих объектах учета и т. д.

Учет на забалансовых счетах в 1С

Для учета в программе «1С:Бухгалтерия государственного учреждения 8», ред. 2.0. неисключительных прав пользования программными продуктами предусмотрен документ «Принятие к учету объектов ОС (кроме зданий и сооружений) (ОС-1) (Приказ 173-н)» с видом операции «Поступление на счет 101 (102, 103), 01, 02».

- принять к учету на счет 111.40 в корреспонденции с 401.30 суммовой выражение стоимости аренды по имуществу, полученному в аренду (операция оформляется бухгалтерской справкой);

- списать остаток со счета 01 в отношении арендованного имущества.

Важно отметить, что по новым правилам, если договор аренды заключен в отношении отдельных объектов нефинансовые активов, то необходимости отражать их на 01 счете нет.

Однако, если в аренду передается имущественный комплекс, включающий различное оборудование, в договоре аренды будет указана общая сумма договора без разбивки по объектам.

В этом случае для обеспечения сохранности имущества и проведения инвентаризации рекомендуется отдельные объекты нефинансовых активов все же учитывать на счете 01.

Забалансовые счета учреждения

При передаче спецодежды сотрудникам в личное пользование для служебных целей учтите ее на счете 27. Сделайте это на основании требовании-накладной (ф. 0504204) или ведомости выдачи материальных ценностей на нужды учреждения (ф.

0504210). Одежду учитывайте по балансовой стоимости весь период, пока сотрудник их использует. Дополнительно на каждого сотрудника, который получил СИЗ, заполните карточку (книгу) учета выдачи имущества в пользование (ф. 0504206).

Учет на счете 27 ведите методом простой записи. Ставите спецодежду на учет – отразите увеличение по счету, списываете – уменьшение. Аналитический учет по счету – в карточке количественно-суммового учета (ф. 0504041) в разрезе пользователей СИЗ, мест нахождения, вида, количества и стоимости.

Порядок применения счета 210 03

- забалансовый счет 17 «Поступления денежных средств на счета учреждения», предназначенный для аналитического учета поступления денежных средств и возврата указанных поступлений;

- забалансовый счет 18 «Выбытия денежных средств со счетов учреждения» для аналитического учета выплаты денежных средств, а также восстановления таких выплат.

: Сумма Материнского Капитала В 2021 Году

Для учета расчетов учреждения с органом Федерального казначейства (финансовым органом соответствующего бюджета), возникающих по операциям с наличными денежными средствами, в соответствии с п.

230 Инструкции № 157н[1] предназначен счет 210 03 «Расчеты с финансовым органом по наличным денежным средствам».

Забалансовые счета бюджетных учреждений

- Счет 05 «Материальные ценности, оплаченные по централизованному снабжению». Учет на счете ведут учреждения-заказчики снабжения. Материальные ценности отражают на основании документов, которые подтверждают отгрузку грузополучателю в сумме выплат на их приобретение. Учет ведется в книге учета материальных ценностей по каждому грузополучателю и виду ценностей.

- Счет 06 «Задолженность учащихся и студентов за невозвращенные материальные ценности». Задолженность принимается к учету в размере суммы расходов для восстановления или приобретения аналогичного имущества. Учет ведется в карточке учета средств и расчетов по видам поступлений, каждому учащемуся и виду ценностей.

- Счет 07 «Награды, призы, кубки и ценные подарки, сувениры». На счет имущество принимается:

- в условной оценке (один предмет, один рубль) — полученные награды, призы, кубки, знамена;

- по стоимости приобретения — ценные подарки, сувениры и материальные ценности, приобретаемые для вручения (награждения).

- Счет 01 «Имущество, полученное в пользование». На счете учитывают имущество, полученное учреждением в пользование, но это не объекты аренды. Это ценности, которые в соответствии с законодательством РФ не подлежат отражению на балансе учреждения: музейные предметы и музейные коллекции, включенные в состав государственной части Музейного фонда Российской Федерации, неисключительные права пользования на результаты интеллектуальной деятельности, права ограниченного пользования чужими земельными участками. Имущество ставят на учет на основании акта приема-передачи или другого документа, который подтверждает получение имущества и прав на него. Имущество необходимо отражать по стоимости, указанной в акте приема-передачи. Учет ведется в разрезе объектов имущества, собственников (балансодержателей) имущества, а также по инвентарным, серийным, реестровым номерам, указанным в акте приема-передачи или ином документе.

- Счет 02 «Материальные ценности, принимаемые на хранение». Именно здесь теперь нужно учитывать и материальные ценности учреждения, не соответствующие критериям активов, а также имущество, в отношении которого принято решение о списании до момента его демонтажа, утилизации, уничтожения. Материальные ценности, принятые учреждением на хранение, в переработку учитываются на основании первичного документа, который подтверждает их получение: акта приема-передачи, договора и др. Объекты отражаются по стоимости, указанной в первичном документе. Если учреждение оформило акт в одностороннем порядке — по условной оценке: один объект — 1 рубль. Выбытие МЦ с забалансового учета отражается на основании оправдательных документов по стоимости, по которой они были приняты к забалансовому учету.

Забалансовые счета в бюджетных учреждениях в 2021 году

Большинство из забалансовых счетов применяются учреждениями в бюджетной системе аналогично тому, как это происходит в частных организациях. То есть забалансовый счет используется, чтобы поставить на учет в организации некий объект, который нельзя однозначно отнести к активам или пассивам «внутри баланса». Например, это может быть обусловлено тем, что данный объект:

: Как Правильно Заверить Документы В 2021 Году Образец

Положения приказа № 157н в части установления перечня и порядка применения забалансовых счетов могут применяться всеми учреждениями бюджетной системы — бюджетными, казенными, автономными. С учетом положений специальных инструкций по бюджетному учету в каждом типе учреждений различия в применении забалансовых счетов могут быть существенными.

Налоги и Право

* Концессия – система отношений между государством или муниципальным образованием (концедентом) с одной стороны и юридическим или физическим лицом (концессионером) с другой стороны, возникающая в результате предоставления концедентом концессионеру прав по владению, пользованию, а при определенных условиях – и по распоряжению государственной собственностью по договору, за плату и на возвратной основе, а также прав на осуществление видов деятельности, которые являются исключительным правом государства или муниципального образования.

https://www.youtube.com/watch?v=f3MYRiXFtLY

При поступлении авансов от покупателей вместо устаревших счетов 205.хА и 209.хА следует установить флажок «Это аванс» и указать соответствующий счет расчетов по доходам, например, 205.21 «Расчеты по доходам от операционной аренды», 205.31 «Расчеты по доходам от оказания платных услуг (работ)» и т.д. в табличной части документов:

Энциклопедия решений

Проводки По Забалансовым Счетам 17 И 18 В Бюджетном Учреждении

На этом счете отражаются все виды и суммы гарантий, данных и полученных по тем или иным гражданско-правовым обязательствам. Записи о прибытии и выбытии производятся по тем суммам обязательств, на которые получены гарантии.

Неоплаченные путевки принимаются на забалансовый счет после истечения срока их хранения в кассе. Они ставятся на учет либо по номиналу, указанному на путевке, либо по условной оценке в один рубль, если номинал отсутствует.

Забалансовый счет 001

Под запасными частями, предназначенными для замены изношенных частей в транспортных средствах, понимаются материалы, входящие в состав первого комплекта.

Срок полезного использования таких материалов может превышать 12 месяцев, но обособленному учету в составе объектов основных средств эти материалы не подлежат.

Их замена не влечет за собой изменение первоначальной стоимости объекта основных средств, для комплектации которого подобные материалы предназначены.

Все материальные ценности, а также иные активы и обязательства, учитываемые на забалансовых счетах, инвентаризируются в порядке и в сроки, которые установлены для объектов, учитываемых на балансе. Согласно п.

6 и 20 Инструкции N 157н порядок инвентаризации закрепляется учреждением в рамках формирования учетной политики исходя из положений законодательства РФ.

Общие правила проведения данного контрольного мероприятия сформулированы в Методических указаниях по инвентаризации имущества и финансовых обязательств, утвержденных Приказом Минфина РФ от 13.06.1995 N 49 (далее — Методические указания).

Для чего нужен забалансовый счет бюджетной организации

Использование забаланса в бухучете бюджетного учреждения регламентируется Инструкцией 157н (раздел 7). В этом разделе приведен список ценностей, которые не должны учитываться в составе балансовых счетов. По действующему законодательству, учреждения имеют право корректировать данный перечень и при необходимости включать в него иные товарно-материальные ценности.

Такие счета являются вспомогательными бухсчетами. Остатки по ним не входят в баланс и иллюстрируются за итогами основного бухгалтерского баланса, то есть за балансом. Они не влияют на финансовый результат и не отражаются в периодических и итоговых отчетах организации.

Проводки по забалансовым счетам

Имущество, полученное по договору аренды, или принятое на ответственное хранение учитывается по стоимости, указанной в договоре с контрагентом.

Если в соглашении отсутствует информация о стоимости актива или ТМЦ, то для ее определения организация может воспользоваться услугами независимого оценщика.

В случае, когда стоимость актива по тем или иным причинам невозможно оценить, то он учитывает на забалансовом счете в количественном выражении.

Допустим, между ООО «Имидж» и ООО «Дизайн» заключен договор на поставку оборудования (524 000 руб.) оплата по которому осуществляется с непокрытого аккредитива. Комиссия банка за открытие непокрытого аккредитива составляет 0,25% (1310 руб.). Оплата в пользу ООО «Дизайн» была осуществлена банком по факту поставки оборудования и предоставления поставщиком товарной накладной и счета-фактуры.

Забалансовые счета бюджетного учета

Учет имущественных объектов за балансом производится по тем же первичным документам и регистрам, которые используются в учете МЦ на балансе. Инвентаризация забалансовых средств проводится также, как по объектам на балансовых счетах.

https://www.youtube.com/watch?v=IalTNND0HvU

Для проведения праздника Учреждение культуры взяло напрокат костюмы. Согласно контракту арендодатель передал в двухмесячное пользование 5 костюмов. Сумма арендной платы составила 12 500 руб. После праздника костюмы возвращены. В учете использовался забалансовый счет 01:

Забалансовые счета в бюджетных учреждениях в 2021 году

- не является собственностью (или встречным обязательством перед контрагентом при возникновении права собственности) организации либо не находится в оперативном управлении учреждением;

- не используется регулярно в хозяйственной деятельности (как вариант, передан в пользование другому лицу и большую часть времени задействуется именно им);

- поступил в пользование организации временно;

- имеет очень малую стоимость в сравнении с типовой стоимостью одноименных объектов учета, которые обычно ставятся на баланс в качестве активов или пассивов.

Есть забалансовые счета, которые выполняют вспомогательную функцию относительно балансовых счетов учреждения. К таким вспомогательным счетам относятся 17 и 18, которые открываются к активным счетам 020100000 («Денежные средства»), 021003000 («Расчеты с финансовым органом)», 030406000 («Расчеты с прочими кредиторами»).

Московский государственный университет печати

Счет предназначен для учета предъявленных платежных поручений, инкассовых поручений по платежам в бюджет и внебюджетные фонды, оформленных в установленном порядке уполномоченными органами исполнительной власти и не оплаченных в срок из-за отсутствия средств на лицевом счете по приносящей доход деятельности получателей бюджетных средств. Аналитический учет по счету ведется в Карточке учета расчетных документов, ожидающих исполнения.

На этом счете учитываются объекты основных средств, принятые учреждением с правом их пользования без закрепления полученного имущества в оперативное управление: по договору аренды (найма) и (или) в безвозмездное пользование.

Закрытие забалансовых счетов 17 и 18 в конце финансового года

Близится к завершению очередной финансовый год. По состоянию на 31 декабря текущего финансового года бухгалтер с целью выявить финансовый результат текущего финансового года делает заключительные записи по следующим балансовым счетам:

г) поступлений бюджетных средств от главных распорядителей (распорядителей) бюджетных средств подведомственным им распорядителям, получателям бюджетных средств на осуществление выплат по расходам и (или) источникам финансирования дефицита бюджета. Эти поступления в балансовом учете отражаются так:

Ни у кого не вызывает сомнений, что поступления средств по доходным операциям отражаются по дебету забалансового счета 17 (увеличение поступлений), а выбытия по расходным операциям – по дебету забалансового счета 18 (увеличение выбытий).

Согласно п. 332 Инструкции № 157н учет на забалансовых счетах ведется по простой системе. Это означает, что увеличение показателя отражается по дебету счета, а уменьшение – по кредиту. Счета не корреспондируют ни между собой, ни с другими счетами.

Должны ли казенные учреждения отражать на забалансовых счетах 17 и 18 операции, проводимые по счету 1 304 05 000 — Расчеты по платежам из бюджета с финансовыми органами

Обоснование. Согласно п. 365 Инструкции N 157н : забалансовый счет 17 предназначен для учета поступлений денежных средств на лицевой счет учреждения, получателя бюджетных средств, открытый ему органом федерального казначейства (финансовым органом) по учету средств, от приносящей доход деятельности.

Кроме того, этот счет предназначен для учета учреждением, получателем бюджетных средств операций по поступлению на его банковские счета бюджетных средств (их возвратов), предоставленных главным распорядителем (распорядителем) бюджетных средств, на осуществление подведомственным ему распорядителем (получателем) бюджетных средств выплат по расходам и (или) источникам финансирования дефицита бюджета.

В соответствии с п. 367 Инструкции N 157н забалансовый счет 18 предназначен для учета выплат денежных средств с банковских счетов и лицевого счета учреждения, получателя бюджетных средств, открытого ему ОФК (финансовым органом) по учету средств, от приносящей доход деятельности.

https://www.youtube.com/watch?v=iABHk5Yftfo

Учреждениям разрешается вводить дополнительные забалансовые счета для обеспечения их управленческого учета. Все материальные ценности, а также иные активы и обязательства, учитываемые на забалансовых счетах, инвентаризируются в порядке и в сроки, установленные для объектов, учитываемых на балансе

учитываются ценности, временно находящиеся в учреждении и не принадлежащие ему (арендованные основные средства (полученные в безвозмездное пользование), материальные ценности, принятые на ответственное хранение или в переработку, полученные по централизованному снабжению и т.п.), а также бланки строгой отчетности, путевки в дома отдыха и санатории и др., а также обязательства, ожидающие исполнения. Учет на забалансовых счетах ведется по простой системе.

Забалансовые счета

Хочется отметить, что не стоит пренебрегать учетом вышеуказанных ТМЦ и хозяйственных операций на забалансовых счетах, ведь при неожиданной налоговой проверке неучтенные нигде товары, основные средства и прочее могут быть приняты как излишки, которые в бухгалтерском учете относятся к внереализационным доходам и с которых нужно платить налог на прибыль.

Забалансовые счета отражают дополнительную информацию об обязательствах предприятия и его товарно-материальных ценностей, которым не нашлось места на основных счетах. Как следует из названия, эти счета находятся «за балансом», то есть не отражаются в балансе предприятия, они не характеризуют финансовое положение организации, скорее они выделяют особенности её деятельности.

Забалансовые счета бюджетного учета

Для ведения бухучета предусмотрены балансовые и внебалансовые счета. Первые ведутся для отражения наличных и безналичных денег, привлеченных средств, расчетов, доходов и расходов, прибылей и убытков.

Забалансовые счета в бюджетных учреждениях открываются для учета:

- материальных ценностей (МЦ), не являющихся их собственностью, а находящимся во временном пользовании (к примеру, основные средства, взятые в аренду или безвозмездно; объекты, взятые в переработку или для ответственного хранения и др.);

- БСО, путевок в санатории, дома отдыха;

- обязательств, находящихся на стадии ожидания выполнения.

Забалансовые счета в бюджете: общие положения

Бюджетный учет МЦ за балансом осуществляется простым способом: поступление подлежит отражению по дебету счетов, выбытие – по кредиту. Корреспондирующие записи при их использовании не применяются. Бюджетные организации могут открывать дополнительные внебалансовые счета, чтобы собирать информацию, необходимую для управленческого учета и внутреннего контроля сохранности имущества.

Учет имущественных объектов за балансом производится по тем же первичным документам и регистрам, которые используются в учете МЦ на балансе. Инвентаризация забалансовых средств проводится также, как по объектам на балансовых счетах.

Забалансовый счет 01 в бюджетном учете

Используется для учета основных средств (ОС), получаемых по договорам аренды или безвозмездно с правом эксплуатации без закрепления в оперативное управление.

Рассмотрим практический пример.

Для проведения праздника Учреждение культуры взяло напрокат костюмы. Согласно контракту арендодатель передал в двухмесячное пользование 5 костюмов. Сумма арендной платы составила 12 500 руб. После праздника костюмы возвращены. В учете использовался забалансовый счет 01:

- имущественные объекты получены в аренду — Дт 01 (12 500 руб.);

- произведен возврат имущества, взятого в аренду – Кт 01 (12 500 руб.).

Основаниями для проведения операций явились арендный договор и приемопередаточный акт.

Забалансовый счет 04 в бюджетном учреждении

Бюджетные организации могут списывать задолженности, признанные нереальными ко взысканию, отражая их за балансом.

Для учета такого рода долгов применяется забалансовый счет 04 списанная задолженность неплатежеспособных дебиторов (п.339 Инструкции № 157н). Он необходим для наблюдения за возможностью возврата долгов.

Если возобновится взыскание или в счет погашения долга поступят средства, задолженность списывается.

Рассмотрим практический пример.

Исковая давность по задолженности в размере 4 570 руб. истекает 25.11.2021 г. По приказу директора ее необходимо списать на основании документов, подтверждающих признание дебитора неплатежеспособным. В учете необходимо произвести следующие записи, используя забалансовый счет 04:

- списание долга, признанного нереальным к взысканию – Дт 2 401 20 273 Кт 2 206 31 000 (4 570 руб.);

- одновременно учет задолженности за балансом – Дт 04 (4 570 руб.);

- закрытие счета – Дт 2 401 30 000 Кт 2 401 20 273 (4 570 руб.).

Допустим, в декабре 2021 года дебитор произвел возврат денег, выданных ему авансом за поставку материалов. Восстановить задолженность следует так:

- восстановление долга на счетах – Дт 2 401 20 273 Кт 2 206 31 000 (4 570 руб.);

- одновременно списание задолженности – Кт 04 (4 570 руб.)

Забалансовый счет 07 в бюджетном учете

По нему ведется учет двух видов МЦ:

- призов, кубков, знамен, предназначенных для награждения победителей на протяжении всего времени их нахождения в бюджетной организации по условной оценке;

- сувениров и ценных подарков по стоимости их приобретения.

Рассмотрим практический пример.

https://www.youtube.com/watch?v=g2UC2Ikvdt4

Спортивное учреждение купило ценные подарки для использования в качестве призов победителям соревнований за 26 500 руб. По результатам соревнований спортсмены получили подарки. Операции по их покупке и вручению следует отразить так:

- расходы по приобретению – Дт 4 401 10 290 Кт 4 302 29 000 (26 500 руб.);

- стоимость ценностей за балансом – Дт 07 (26 500 руб.);

- оплата купленных МЦ для подарков – Дт 4 302 29 000 Кт 4 201 11 000 (26 500 руб.);

- списание с забалансового счета подаренных призов – Кт 07 (26 500 руб.).

09 забалансовый счет в бюджете

Счет используется для учета запчастей на транспорт, выдаваемых вместо изношенных деталей. Так осуществляется контроль использования запасных частей (п.349 Инструкции № 157н). Конкретный список МЦ определяется в учетной политике организации.

На счете детали указываются в момент их выбытия с баланса на ремонтные работы по транспорту. Учет ведется на всем периоде их эксплуатации в составе ТС. Выбытие осуществляется по приемопередаточному акту произведенных ремонтных работ.

17 и 18 забалансовые счета

Эти забалансовые счета в бюджетных учреждениях применяются при поступлении и выбытии денег на счетах.

Забалансовый счет 17 предназначен для учета поступлений от:

- бюджета (федерального, регионального, муниципального);

- ГРБС.

Счет 18 используется при выбытии данных средств и восстановлении таких выбытий.

Забалансовый счет 20 в бюджетном учете

Предназначен для учета сумм, по которым не предъявлялись требования и которые не подтверждены инвентаризацией в течение срока исковой давности со времени произведения списания долгов.

Списание производится по решению инвентаризационной комиссии в порядке, определенном ГРБС.

Забалансовый счет 21

Применяется при калькуляции ОС стоимостью, не превышающей 3 000 руб., кроме недвижимости и объектов библиотечного фонда (п.373 Инструкции № 157н).

Основные средства на забалансовом счете в бюджете берутся в учет по первичному документу, которым подтвержден их ввод по условной оценке или по балансовой стоимости в зависимости от порядка, предусмотренного учетной политикой бюджетной организации.

Перемещение в пределах учреждения ОС на забалансовых счетах показывается по первичной документации. В этих целях изменяется материально ответственное лицо и (или) склад.

Выбытие ОС осуществляется по приемопередаточному акту или акту списания по стоимости принятия их на забалансовый учет.

Забалансовый счет 22

Используется при поступлении МЦ от поставщика до получения извещения и ксерокопий документации на них. Эксплуатировать поступившее имущество можно только по разрешению уполномоченного исполнительного органа власти, ГРБС.

Бюджетные учреждения используют и иные забалансовые счета бюджетного учета: 2-6, 8, 11-16.

Забалансовые счета бюджетных учреждений

На забалансовых счетах учреждения учитывают имущество, не соответствующее критериям активов, имущество, поступившее на хранение или переработку, а также бланки строгой отчетности, переходящие награды, призы, кубки. В статье рассмотрим учет на всех счетах.

Карта Школы бухгалтера

Обучение в Контур.Школе

Узнать подробнее

Инструкция не ограничивает права учреждения применять своих дополнительные счета. Нарушения в учете по забалансовым счетам искажают отчетность, что грозит штрафами.

Общий порядок учета на забалансовых счетах

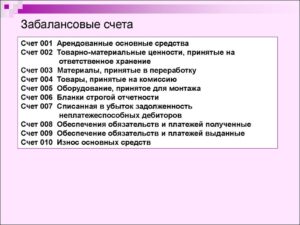

Перечень стандартных забалансовых счетов утвержден Приказом Минфина России от 01.12.2010 № 157н: под номерами от 1 до 27, а также 29, 30, 31, 40 и 42.

Ко всем забалансовым счетам применяется простая схема ведения учета, то есть приход отражается только по дебету, а расход — по кредиту, без корреспонденций.

https://www.youtube.com/watch?v=yBmLq9VJw30

Данные по забалансовым счетам не обязательно отражать в журналах операций и в Главной книге.

Все материальные ценности, а также иные активы и обязательства, учитываемые на забалансовых счетах, инвентаризируются в порядке и в сроки, установленные для объектов, учитываемых на балансе.

Учет имущества

Имущество учитывают на 14 забалансовых счетах: 01, 02, 05, 06, 07, 09, 12, 13, 21, 22, 24, 25, 26, 27:

- Счет 01 «Имущество, полученное в пользование». На счете учитывают имущество, полученное учреждением в пользование, но это не объекты аренды. Это ценности, которые в соответствии с законодательством РФ не подлежат отражению на балансе учреждения: музейные предметы и музейные коллекции, включенные в состав государственной части Музейного фонда Российской Федерации, неисключительные права пользования на результаты интеллектуальной деятельности, права ограниченного пользования чужими земельными участками. Имущество ставят на учет на основании акта приема-передачи или другого документа, который подтверждает получение имущества и прав на него. Имущество необходимо отражать по стоимости, указанной в акте приема-передачи. Учет ведется в разрезе объектов имущества, собственников (балансодержателей) имущества, а также по инвентарным, серийным, реестровым номерам, указанным в акте приема-передачи или ином документе.

- Счет 02 «Материальные ценности, принимаемые на хранение». Именно здесь теперь нужно учитывать и материальные ценности учреждения, не соответствующие критериям активов, а также имущество, в отношении которого принято решение о списании до момента его демонтажа, утилизации, уничтожения. Материальные ценности, принятые учреждением на хранение, в переработку учитываются на основании первичного документа, который подтверждает их получение: акта приема-передачи, договора и др. Объекты отражаются по стоимости, указанной в первичном документе. Если учреждение оформило акт в одностороннем порядке — по условной оценке: один объект — 1 рубль. Выбытие МЦ с забалансового учета отражается на основании оправдательных документов по стоимости, по которой они были приняты к забалансовому учету.

В карточке количественно-суммового учета объект должен отражаться в разрезе владельцев (заказчиков), по видам, сортам и местам хранения.

- Счет 05 «Материальные ценности, оплаченные по централизованному снабжению». Учет на счете ведут учреждения-заказчики снабжения. Материальные ценности отражают на основании документов, которые подтверждают отгрузку грузополучателю в сумме выплат на их приобретение. Учет ведется в книге учета материальных ценностей по каждому грузополучателю и виду ценностей.

- Счет 06 «Задолженность учащихся и студентов за невозвращенные материальные ценности». Задолженность принимается к учету в размере суммы расходов для восстановления или приобретения аналогичного имущества. Учет ведется в карточке учета средств и расчетов по видам поступлений, каждому учащемуся и виду ценностей.

- Счет 07 «Награды, призы, кубки и ценные подарки, сувениры». На счет имущество принимается:

- в условной оценке (один предмет, один рубль) — полученные награды, призы, кубки, знамена;

- по стоимости приобретения — ценные подарки, сувениры и материальные ценности, приобретаемые для вручения (награждения).

Учет ведется в карточке количественно-суммового учета по материально ответственным лицам, местам хранения и каждому предмету.

- Счет 09 «Запасные части к транспортным средствам». К забалансовому учету запчасти принимаются в момент списания их с баланса для ремонта транспорта, и учитываются в течение периода эксплуатации в составе транспортного средства. Учет ведется в карточке количественно-суммового учета по лицам, которые получили запчасти, по транспортным средствам и по видам запчастей и их количеству.

При выбытии транспортного средства, запасные части, установленные на нем и учитываемые на счете 09, списываются с забалансового учета.

- Счет 12 «Спецоборудование для выполнения НИР по договорам заказчиками». Оборудование учитывается по стоимости, которую указал заказчик в первичных документах на передачу. Учет ведется в карточке количественно-суммового учета в разрезе тем работ, ответственных лиц, мест хранения, по виду оборудования и количеству.

- Счет 13 «Экспериментальные устройства». На учет объекты принимаются по стоимости, которая отнесена на увеличение затрат по НИОКР. Учет ведется в карточке количественно-суммового учета в разрезе ответственных лиц, мест хранения по видам ценностей, их количеству и стоимости.

- Счет 21 «Основные средства в эксплуатации». На счете ведут учет ОС стоимостью до 10 000 руб. включительно. Постановка на учет осуществляется на основании первичного документа при передаче объекта ОС стоимостью до 10 000 руб. в эксплуатацию, исключение составляют объекты недвижимости и библиотечного фонда. Учет ведется по стоимости, которую установили в учетной политике: по условной оценке — 1 руб. за один объект или по балансовой стоимости. Учет ведется в карточке количественно-суммового учета в разрезе объектов ОС и центров материальной ответственности. Со счета объекты списываются только по решению комиссии на основании акта приема-передачи, акта о списании.

- Счет 22 «Материальные ценности, полученные по централизованному снабжению». На учет ставится имущество, которое поступило по централизованному снабжению, до момента получения извещения (ф. 0504805) и копий документов поставщика.

- Счет 24 «Имущество, переданное в доверительное управление».

- Счет25 «Имущество, переданное в возмездное пользование (аренду)» — для учета объектов операционной аренды, предоставленных прав пользования имуществом, переданным учреждением в возмездное пользование по договору аренды.

- Счет26 «Имущество, переданное в безвозмездное пользование» — для учета объектов операционной аренды, предоставленных прав пользования имуществом, переданным учреждением в безвозмездное пользование. Общее для этих счетов то, что постановка на учет имущества осуществляется на основании акта приема-передачи по стоимости, указанной в акте. Учет ведется в карточке количественно-суммового учета в разрезе управляющих или пользователей, мест их нахождения, по видам имущества в структуре групп: недвижимое имущество, особо ценное движимое имущество, иное движимое имущество, нефинансовые активы.

- Счет 27 «Материальные ценности, выданные в личное пользование работникам (сотрудникам)». К забалансовому учету объекты принимаются по балансовой стоимости на основании первичного документа. Учет ведется в карточке количественно-суммового учета в разрезе пользователей имущества, мест нахождения, по видам имущества, его количеству и стоимости.

Учет бланков строгой отчетности, путевок, периодики

Перечисленные активы учитывают на забалансовых счетах: 03, 08, 23.

- Счет 03 «Бланки строгой отчетности». Перечень БСО и порядок их оценки (по условной оценке — 1 руб. за один бланк или стоимости приобретения) устанавливается в учетной политике. Учет ведется в книге по учету бланков строгой отчетности по каждому виду бланка в разрезе ответственных лиц и мест хранения. Бланки списываются на основании акта приема-передачи или акта о списании в случаях выдачи БСО, передачи другой организации или порчи, хищения, недостачи.

- Счет 08 «Путевки неоплаченные». Путевки принимаются к учету при хранении в кассе по номинальной стоимости, указанной на бланке путевки или в условной оценке при отсутствии номинала. Учет ведется в карточке количественно-суммового учета по ответственным лицам, местам хранения, видам путевок и стоимости.

- Счет 23 «Периодические издания для пользования». Принятие к учету осуществляется по условной оценке. Аналитический учет ведется в карточке количественно-суммового учета в разрезе каждого периодического издания. Списание объектов учета осуществляется по решению комиссии на основании акта.

Учет денег, расчетов и расчетных документов

Деньги, расчеты и расчетные документы учитывают с 14-го по 19-й и на 30-м счетах забалансового учета.

- Счет 14 «Расчетные документы, ожидающие исполнения» и счет 15 «Расчетные документы, не оплаченные в срок из-за отсутствия средств на счете государственного (муниципального) учреждения)». Учет расчетных документов ведется в карточке учета расчетных документов, ожидающих исполнения, в разрезе счетов по каждому документу.

- Счет 16 «Переплаты пенсий и пособий вследствие неправильного применения законодательства о пенсиях и пособиях, счетных ошибок». Учет ведите в Карточке учета средств и расчетов. Постановка на учет осуществляется на основании актов ревизий, проверок и других аналогичных документов. На счете 16 суммы переплаты пособий продолжают числиться до момента их полного погашения или списания. Если погашение или взыскание производится в течение нескольких месяцев, суммы, учтенные за балансом, также могут списываться постепенно.

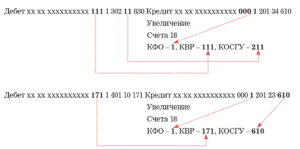

- Счет 17 «Поступления денежных средств» и счет 18 «Выбытия денежных средств». Счета в обязательном порядке открываются к балансовым счетам: 201.00 «Денежные средства учреждения», 210.03 «Расчеты с финансовым органом по наличным денежным средствам» и 304.06 «Расчеты с прочими кредиторами» (в части денежных расчетов). Учет ведется в многографной карточке или карточке учета средств и расчетов в разрезе счетов учреждения, по видам выбытий и поступлений (в разрезе КОСГУ). По завершении года остатки по счетам на следующий год не переносятся. Таким образом, счета 17 и 18 должны быть закрыты по состоянию на 31 декабря отчетного года.

- Счет 19 «Невыясненные поступления прошлых лет». Учет ведется по датам зачисления невыясненных поступлений и датам их уточнения.

- Счет 30 «Расчеты по исполнению денежных обязательств через третьих лиц». Аналитический учет по счету ведется в многографной карточке и (или) в карточке учета средств и расчетов в разрезе денежных обязательств по видам выплат средств бюджета или иным видам выплат.

Учет дебиторской и кредиторской задолженности

Для учета дебиторской и кредиторской задолженности на забалансе предусмотрены два счета: счет 04 «Задолженность неплатежеспособных дебиторов» и счет 20 «Задолженность, невостребованная кредиторами».

На учете задолженность отражается в момент, когда комиссия по поступлению и выбытию активов примет решение о ее списании с баланса.

https://www.youtube.com/watch?v=RO4zSdkdwhk

Учет задолженности ведется в карточке учета средств и расчетов:

- по видам поступлений и должникам для дебиторской задолженности;

- в разрезе видов выплат и поступлений и по кредиторам для кредиторской задолженности.

Со счета 04 долг списывается по решению комиссии (в случае смерти или ликвидации дебитора), при возобновлении процедуры взыскания задолженности или если на счет поступили деньги в погашение долга.

Учет обеспечения гарантий

Учет обеспечения гарантий осуществляется на счетах 10 и 11.

- Счет 10 «Обеспечение исполнения обязательств». Обеспечения принимаются к учету по первичным документам в сумме обязательства, по которому получено обеспечение. Учет ведется в многографной карточке в разрезе обязательств по видам имущества (обеспечения), его количеству, местам хранения и обязательствам, в обеспечение которых поступило имущество. Обеспечение списывают в случае исполнения обязательств.

- Счет 11 «Государственные муниципальные гарантии». Учет ведется в карточке учета средств и расчетов в разрезе субъектов гражданских прав и обязательств, по которым предоставлены гарантии, по видам и сумме гарантии. Суммы обеспечений списываются со счета, когда исполнены обязательства, в отношении которых предоставлена гарантия.

Учет финансовых вложений

- Счет 31 «Акции по номинальной стоимости». Учет ведет орган с полномочиями акционера или другой уполномоченный орган. На забалансовый учет акции ставятся одновременно с отражением на счете 204.30 «Акции и иные формы участия в капитале». Учет ведется в реестре учета ценных бумаг.

- Счет 40 «Активы в управляющих компаниях». На забалансе учитываются активы, которые числятся на счете 204.51 «Активы в управляющих компаниях». Стоимость имущества корректируется на отчетную дату. Учет ведется по группам и видам нефинансовых, финансовых активов.

- Счет 42 «Бюджетные инвестиции, реализуемые организациями». Принятие к учету происходит по данным о перечислении средств или передаче активов. Списание вложений с забаланса происходит по окончании работ и вводу в эксплуатацию объектов капстроительства.

Аналитический учет по счету ведется в разрезе получателей средств.

Дополнительные забалансовые счета

Минфин оставил за бюджетными учреждениями право вводить дополнительные забалансовые счета, необходимые для сбора информации и контроля за имуществом. Для этого достаточно закрепить порядок учета на забалансовых счетах в учетной политике.

Но следует учесть, что нумерация дополнительных забалансовых счетов не должна конфликтовать с нумерацией счетов, присваиваемых Минфином.

Для этого дополнительным забалансовым счетам лучше всего присваивать трехзначный или буквенный код (например, 100, 101, ТР и т.п.).