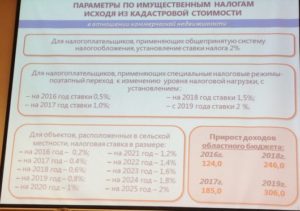

Глава столичного департамента экономики объявил о том, что в столице увеличится налог на имущество организаций с 1,5 до 2 процентов. В налоговой службе нашим специалистам эту информацию подтвердили. Информация о величине ставки налога на недвижимость размещена на официальном сайте ФНС.

Согласно официальным сведениям юридические лица, в собственности которых имеется коммерческая недвижимость (магазины, офисы, торговые центры и производственно-складские комплексы и т.п.

), с 2021 года будут уплачивать налоги — 2% от кадастровой стоимости (вместо 1,5% в 2021 году). Такая же ставка в 2% будет и у физических лиц, владеющих коммерческой недвижимостью стоимостью от 300 млн рублей и выше.

Владельцам объектов (физические лица) стоимостью менее 300 млн рублей повезло больше. Ставка осталась неизменной и равна 1,5% (Источник: сайт ФНС РФ).

При этом произошла некая конвертация налоговых платежей в городе Москва. Власти произвели переоценку кадастровой стоимости, и теперь по Москве она снижена в среднем на 16%. Об этом много говорилось и преподносилось это, как снижение налогового бремени. Однако увеличение налоговой ставки с 1,5% до 2% перекрывает это снижение, и в итоге бизнес будет опять платить больше.

Напоминаем, что раньше бизнесмены писали мэру города письма с прошением, чтобы ставка налога в 2021 не повышалась, так как с первого месяца года и так вырастет НДС на 20 процентов. Однако решение все равно было принято.

Стоит отметить, что власти по-прежнему дают возможность оспорить кадастровую стоимость объектов, чья кадастровая стоимость превышает рыночную ставку. Процедура снижения кадастровой стоимости регламентирована федеральным законом «О государственной кадастровой оценке», и компания 1оценка.рф и в 2021 году продолжает помогать бизнесу в этом направлении.

- Московские решения по налогу на имущество

- Кадастровые расчеты имущественного налога и существующие проблемы

- Уступки

- Для кого налог на имущество в 2021 году вырастет в 2 раза? Власти восстанавливают справедливость

- Изменения в расчёте налога с 2021 года

- Сколько платить?

- Как меняется стоимость

- Что делать?

- Кадастровый перечень для расчета налога на имущество

- Перечень объектов, облагаемых от кадастровой стоимости

- Величина кадастровой стоимости, необходимой для расчета

- Определение налоговой базы

- Какой может быть ставка?

- Расчет налогового платежа

- Применяем льготы

- Итоги

- Перечень видов недвижимости, облагаемой по кадастровой стоимости, ограничен

- Налог на недвижимое имущество в 2021 году. журнал

- Объекты недвижимости, облагаемые налогом по кадастровой стоимости

- Объекты недвижимости, подлежащие включению в Перечень

- Бремя — деньги: налог на имущество в Москве вырастет до 2% в 2021 году

- Столичное решение

- Математика ставок

- Кадастровые сложности

- Налог на имущество организаций в 2021 году

- Основные новшества

- Движимое и недвижимое имущество: как разграничить?

- Новая налоговая декларация

- Сроки представления декларации

- 💡 Видео

Московские решения по налогу на имущество

Самоуправление региона имеет право самостоятельно устанавливать уровень взыскания, что насчитывается от суммы кадастровой стоимости. Когда этого не выполняется, то начинает действие федеральный закон НК, по которому уплата за налоговый сбор равна 2 %.

Москва оттянула срок увеличения сбора: 0,9 процентов он составлял в 2014, а в 2021 уже вырос до полутора процента.

Из-за того, что ведомство города не установило самостоятельно размер налога, действует ставка, использующаяся в государственном законодательстве в 2021 году, т.е. 2%.

В управлении Москвы говорят о том, что налог на имущество вырастет только по той причине, что выходит на тот уровень, который с самого начала утвержден законодательством РФ.

В какой-то мере можно сказать, что так оно и есть — действительно повышение происходило планомерно в течение 5 лет.

Однако теперь бизнесу от этого не легче, и рентабельность использования коммерческой недвижимости падает.

По нашему опыту в среднем по Москве переплата по налогам и арендным платежам из-за завышенной кадастровой стоимости составляет 2-3 млн. рублей за кадастровый период. А максимальные переплаты исчисляются сотнями миллионов рублей.

Кадастровые расчеты имущественного налога и существующие проблемы

Кадастровая цена по результатам последнего расчета снизилась более чем в 70 процентах ситуаций, но часто до этого она была слишком высокой. К примеру, были ситуации, когда в 2021 году показания кадастра на объект составляли 100 миллионов руб., а в 2021 – 84 миллиона руб.

Однако нужно понимать, что изначально рыночная стоимость этого объекта составляет 70 миллионов рублей, поэтому даже после переоценки платить придется больше, чем хотелось бы. Оспорить же оценку возможно только в судебном разбирательстве.

Издержки и растраты на судебный процесс могут быть существенны и составлять в среднем примерно 250 тысяч рублей. Тут возникает вопрос расчета рентабельности снижения кадастровой стоимости объекта. И естественно каждый бизнесмен умеет считать деньги.

Экономия, полученная от снижения кадастровой стоимости, должна быть больше затрат, понесенных на процесс оспаривания кадастровой стоимости.

https://www.youtube.com/watch?v=SGSqPVJmqdk

Компания 1оценка.рф первым же делом при обращении клиента производит подобный расчет. В итоге каждый клиент, обратившийся к нам, получает полный расклад о возможной экономии и издержках, которые его ожидают.

Уступки

Через несколько дней после того, как ставки на налог на имущество подняли, власти столицы пошли на некоторые уступки для бизнесменов и предпринимателей, потому заговорили об установлении льгот на налогообложение. Сегодня точного решения не принято, а дальнейшее понижение, вероятно, будет подписываться задним числом, однако пока речь идет о возможной ставке на налог в виде 1,6% для некоторых категорий плательщиков.

Смотрите 2-х минутное видео по процедуре оспаривания кадастровой стоимости

Видео:Налог на имущество физических лиц в 2022 году. Расчет, ставка и стоимость налога.Скачать

Для кого налог на имущество в 2021 году вырастет в 2 раза? Власти восстанавливают справедливость

ВЫБЕРУ.РУ / Иван Анчуков

До 2015 года налог на имущество физических лиц рассчитывался исходя из инвентаризационной стоимости. После 2015 года страна начала переходить на новый справедливый расчёт налога — по кадастровой стоимости. С 1 января 2021 года все регионы должны считать по-новому.

В связи с этим начались недовольства — люди получают огромные квитанции и не знают что с этим делать. Дальше — больше. Постепенно закончится переходный период с понижающими коэффициентами, и налоги ещё больше вырастут. Так ли страшна новая система, как о ней рассказывают, и кому особенно не повезло.

Изменения в расчёте налога с 2021 года

Инвентаризационная стоимость рассчитывается из площади, степени износа и затрат на строительство. Несложно догадаться, что чем старше дом, тем меньше инвентаризационная стоимость.

Так, двухкомнатная хрущёвка в центре города может оцениваться по инвентаризационной стоимости в 300 тыс рублей, в то время, как её рыночная стоимость около 3 млн рублей. С новостройками обратная ситуация.

Стандарты расчёта были введены в 1969 году и с тех пор не менялись, даже для оценки домов новой постройки. Отсюда возникает несправедливость и расхождение между реальной и инвентризационной стоимостью.

Кадастровая стоимость приближена к рыночной.orenburzhie. Стандарты оценки инвентаризационной стоимости не менялись с 1969 года и одинаковы для всех домов, что не отражает рыночную стоимость.

В неё заложена не только площадь, но и удалённость района, его престижность, инфраструктура, класс жилья, материал стен и прочее. Расхождение с рыночной стоимостью будет, но не такое большое.

Раз в пять лет Росреестр будет пересматривать кадастровую стоимость, чтобы учитывать изменения на рынке.

Итак, по новому порядку налоговая база будет исчисляться не из инвентаризационной стоимости, а из кадастровой. Цель — восстановить справедливость и уравнять плательщиков налогов.

Сколько платить?

nash aleksandrov. Не обязательно считать налоги самостоятельно — налоговая это сделает за вас.

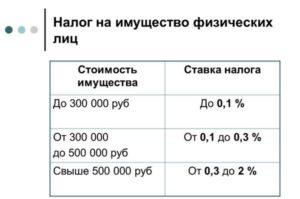

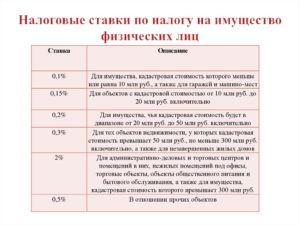

Региональные власти могут устанавливать свои налоговые ставки, но не превышающие базовые больше, чем в три раза. Так, базовый тариф на квартиру — 0,1%. В Москве введена прогрессивная шкала ставок в зависимости от стоимости недвижимости:

- до 10 млн — 0,1%;

- 10−20 млн — 0,15%;

- 20−50 млн — 0,2%;

- 50−300 млн — 0,3%;

- свыше 300 млн — 2%.

Для снижения размера налога предусмотрены вычеты:

- для квартир — 20 кв. м;

- для домов — 50 кв. м;

- для комнат — 10 кв. м.

Для примера. Есть квартира площадью 39 кв. м. Минусуем из этой площади вычет и получаем 19 кв. м. Налог надо будет уплачивать только на эту площадь. Второй пример — дом 45 кв. м. По нему вычет 50 кв. м, что даёт отрицательное значение. Налогооблагаемая база равна нулю.

https://www.youtube.com/watch?v=Mn9hBWmgnjU

Налог по кадастровой стоимости уравняет владельцев недвижимости. yandex by.

Даже при изменении кадастровой стоимости, налог не должен повышаться более, чем на 10%.

Как меняется стоимость

Новые правила расчёта налогов породили панику и недовольство. Не повезло владельцам квартир в старых домах, которые находятся в центре города.

Если взять пример выше: инвентаризационная стоимость на двухкомнатную квартиру — 300 тыс, кадастровая — 3 млн. Разница по налогу более 3000 рублей. Если взять московские квартиры, там налог будет ещё выше.

Особенно с учётом большого метража, на который действует повышающая ставка.

Ещё одна категория тех, кому не повезло — владельцы апартаментов. Если жильё не числится как квартира, комната или дом, то придётся платить 0,5%.

novosti s. Апартаменты — это не квартира, а, значит, налоговая ставка для них выше.

Но нельзя оценивать нововведение только негативно. Например, новостройка на окраине города.

Инвентаризационная стоимость будет высокая, поскольку все расходы на строительство посчитаны и заложены в неё, а износа пока нет.

Если ту же самую квартиру посчитать по кадастровой стоимости, то налогооблагаемая база понизится, к тому же будет заложен вычет.

Итак, в выигрыше окажутся владельцы маленьких недорогих квартир в новостройках, а владельцы больших квартир в старых домах, которые находятся в центре, проиграют.

E1. Владельцы квартир в новостройке будут платить меньше.

Представители налоговой службы уверяют, что в любом случае повышение не будет большим. Впрочем, народ не согласен. Для большинства 3, 4, 5 тысяч плюсом к расходам — ощутимо.

Ещё одна категория владельцев недвижимости, которая будет недовольна новой системой расчётов, — бизнесмены. Для них ставка налога 2%, нет никаких льгот и вычетов. И-за этого увеличение налогооблагаемой базы сильно скажется на окончательной сумме налога.

Что делать?

Для начала надо проверить кадастровую стоимость на сайте Росреестра. Иногда она может быть завышенной, поскольку сотрудник не учёл того, что дом в аварийном состоянии или другие особенности.

Чтобы восстановить справедливость, придётся проводить переоценку и писать обращение в Росреестр. При этом практика показывает, что удовлетворены бывают только 40% дел. Обращение в суд — дорого, долго и не гарантирует результат. В этом случае надо считать выгоды.

Из-за 500 рублей разницы по налогам нет смысла тратить более 30 тыс на судебные разбирательства и переоценку.

realt onliner. Оценка и дальнейшие судебные разбирательства из-за пересмотра кадастровой стоимости — долго и дорого.

После получения квитанции лучше пересчитать налог самостоятельно. Это можно сделать, подставив свои данные в формулу, или воспользоваться калькулятором на сайте налоговой.

Для этого надо знать: кадастровый номер, метраж жилья, количество собственников, инвентаризационную стоимость (можно запросить в БТИ). Если есть расхождения, то надо обратиться в своё отделение УФНС за новой квитанцией. Если квитанция не пришла, значит её надо искать не в почтовом ящике, а в электронном.

Подробнее об этом мы писали в статье «Ничего не забыли?»

samara bezformata. Распространённая схема ухода от налогов — переоформление недвижимости на льготников

Проверить наличие льгот.

На них имеют право инвалиды I и II группы, инвалиды детства, пенсионеры, предпенсионеры, участники ВОВ, военные, чернобыльцы.

Один из распространённых способов ухода от налогов — переоформление недвижимости на родственника, имеющего льготу. Здесь тоже есть свои нюансы и опасности.

Итак, со следующего года все регионы перейдут на новую систему расчёта налога. Чтобы сумма в квитанции не стала неожиданностью, лучше рассчитать примерную сумму самостоятельно.

Видео:Налог на имущество - по кадастровой стоимостиСкачать

Кадастровый перечень для расчета налога на имущество

Возможность уплаты налога по кадастровой стоимости в регионе вводится законом субъекта РФ. Такой закон может быть принят только после утверждения результатов определения кадастровой стоимости недвижимости (п. 2 ст. 372, п. 2 ст. 378.2 НК РФ).

Например, в Москве особенности определения налоговой базы в отношении отдельных объектов недвижимого имущества определяет Закон г. Москвы от 05.11.2003 № 64 «О налоге на имущество организаций».

Если закона нет, то процедура расчета для вас закончена.

О том, где можно выяснить, принят ли в регионе соответствующий закон, читайте в статье «Все больше регионов переходят на налогообложение недвижимости исходя из кадастровой стоимости».

Перечень объектов, облагаемых от кадастровой стоимости

Недвижимость, подлежащая обложению налогом, должна быть включена в перечень объектов, в отношении которых налоговая база определяется как кадастровая стоимость. Этот перечень формирует уполномоченный орган исполнительной власти вашего субъекта РФ (пп. 1 п. 7 ст. 378.2 НК РФ).

Перечень на текущий год должен быть сформирован не позднее 1 января. Он направляется в налоговые органы по месту нахождения соответствующих объектов недвижимости и размещается на официальном сайте исполнительного органа или на сайте субъекта РФ.

https://www.youtube.com/watch?v=t1JQePMfnkg

Обратите внимание, в перечне приводится конкретный объект недвижимости (например, здание), с указанием его кадастрового номера, полного адреса и кода КЛАДР. Если свою недвижимость в перечне вы не обнаружили, процедура расчета закончена.

Величина кадастровой стоимости, необходимой для расчета

Налоговая база определяется как кадастровая стоимость объекта по состоянию на 1 января года, который является налоговым периодом (п. 2 ст. 375 НК РФ). Следовательно, уплата налога возможна только если эта стоимость определена. Если нет, обязанность по уплате налога у вас не возникнет в связи с отсутствием налоговой базы (п. 2 ст. 375, подп. 2 п. 12 ст. 378.2 НК РФ).

После того, как вы установили кадастровую стоимость, можно переходить к определению налоговой базы и расчету налога (авансовых платежей).

О том, где можно выяснить величину нужной кадастровой стоимости, читайте в статье «Как узнать кадастровую стоимость имущества?».

Внимание! Если кадастровая стоимсоть установлена судом с учетом НДС, то налогооблагаемой базой признается стоимость иущества без учета налога. Подробности см.здесь.

Определение налоговой базы

Если вы – собственник всего объекта недвижимости, то налоговая база по налогу равна его полной кадастровой стоимости.

Если вам принадлежит часть объекта, а кадастровая стоимость определена для него в целом (например, помещение в здании), налоговой базой будет доля кадастровой стоимости исходя из доли площади помещения в общей площади здания (п. 6 ст. 378.2 НК РФ).

Например, вам принадлежит помещение, площадью 300 кв. м в здании площадью 3 000 кв. м. Кадастровая стоимость здания 30 млн руб.

Тогда налоговая база по вашему помещению составит 3 млн руб. (30 млн × 300 / 3 000).

Как считать налог на имущество при изменении кадастровой стоимости с 2021 года читайте здесь.

Кроме того с 2021 года отменен налог на движимое имущество. Подробности в материале «Налог на движимое имущество отменили».

Какой может быть ставка?

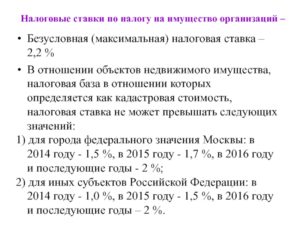

Ставки налога на имущество устанавливаются законами субъектов РФ (п. 1 ст. 380 НК РФ).

При этом ставка по «кадастровой» недвижимости, начиная с 2021 года, не может быть больше 2%, независимо от региона (п. 2 ст. 380 НК РФ).

Рассмотрим как правильно осуществить расчет налога на имущество по кадастровой стоимости.

Расчет налогового платежа

Сумма налога за год определяется по формуле:

НнИ = Налоговая база × Налоговая ставка

Если в вашем регионе установлены отчетные периоды и уплата авансовых платежей, платеж за отчетный период (например, за 1 квартал) нужно рассчитать исходя из ¼ кадастровой стоимости (доли стоимости) объекта (подп. 1 п. 12 ст. 378.2 НК РФ):

АП = Налоговая база × ¼ × Налоговая ставка

В этом случае сумма налога к уплате по итогам года будет равна разнице между исчисленной суммой налога за год и суммой авансовых платежей.

Пример

Кадастровая стоимость объекта недвижимости равна 10 млн руб. Ставка налога – 1,5%. Тогда:

- годовая сумма налога составит 150 000 руб. (10 000 000 × 1,5%);

- авансовые платежи по итогам 1 квартала, полугодия и 9 месяцев будут равны 37 500 руб. (10 000 000 × ¼ × 1,5%);

- сумма налога к уплате по итогам года – 37 500 руб. (150 000 – 3 × 37 500).

Однако если право собственности на объект недвижимого имущества возникло или прекратилось в течение отчетного периода, то сумма налога за налоговый период и авансового платежа за отчетный период определяется исходя из количества полных месяцев владения им. Формулы для расчета такие:

АП = Налоговая база × ¼ × Налоговая ставка × Количество полных месяцев владения объектом недвижимости в отчетном периоде/3;

- для полной суммы налога за год:

НнИ = Налоговая база × Налоговая ставка / Количество полных месяцев владения объектом недвижимости в году/12.

Полным месяцем владения с 2021 года считается тот, в котором право на объект возникло до 15 числа или утрачено после 15 числа (п. 5 ст. 382 НК РФ).

Применяем льготы

Если вы имеете право на льготу, предусмотренную в отношении начисляемого налога гл. 30 НК РФ или законом региона, то у вас есть возможность либо вообще не платить этот налог, либо уменьшить его величину. Документы, подтверждающие право на льготу, необходимо будет представить в ИФНС.

https://www.youtube.com/watch?v=OwHPYYP_BhE

Читайте так же: Налоговые обязанности по налогу на имущество

Итоги

Налог на имущество по кадастровой стоимости рассчитывается всеми налогоплательщиками вне зависимости от применяемой системы налогообложения. О том как правильно рассчитать величину налога к уплате мы рассказали в данной статье.

Перечень видов недвижимости, облагаемой по кадастровой стоимости, ограничен

| wittybear / Depositphotos.com |

С 2021 года субъекты РФ получили право определять иные виды объектов недвижимости, облагаемых по кадастровой стоимости. В связи с этим у налогоплательщиков сложилось впечатление, что с нового года в региональные перечни может включаться абсолютно любая недвижимость.

Разъяснено, что поскольку включение новых объектов налогообложения реализовано через ссылку на положения главы 32 Налогового кодекса, при применении новых норм речь идет лишь о тех объектах имущества, которые могут находиться в собственности физических лиц –налогоплательщиков налога на имущество физлиц и в отношении которых налог должен уплачиваться исходя из кадастровой стоимости таких объектов.

Минфин России полагает, что в качестве иных объектов недвижимого имущества, подлежащих налогообложению налогом на имущество организаций по кадастровой стоимости, выступают принадлежащие организациям жилые помещения, садовые дома, жилые строения, гаражи и машино-места, объекты незавершенного строительства, а также хозяйственные строения, расположенные на садовых и приусадебных участках, то есть ограниченный перечень имущества.

В настоящее время в целях исключения неточностей и неясностей в интерпретации норм ст. 378.2 НК РФ Минфином России совместно с Комитетом Государственной Думы по бюджету и налогам прорабатывается вопрос о подготовке поправок в указанную статью исходя из изложенной позиции.

Видео:Налог на имущество: изменения 2022 годаСкачать

Налог на недвижимое имущество в 2021 году. журнал

О.А. Курбангалеева,

консультант-эксперт по бухгалтерскому учету и налогообложению

| В зависимости от вида недвижимого имущества, принадлежащего налогоплательщику, налог на имущество рассчитывается либо на основе кадастровой стоимости, либо исходя из среднегодовой стоимости имущества (статьи 375, 378.2 НК РФ).Платить налог по кадастровой стоимости должны все собственники – даже те, кто применяет УСН или ЕНВД.Налог на имущество в отношении недвижимого имущества рассчитывается по кадастровой стоимости, если это предусмотрено законом субъекта РФ, где оно находится. Если региональные власти не приняли соответствующий закон, то все объекты недвижимости облагаются по среднегодовой стоимости. |

Объекты недвижимости, облагаемые налогом по кадастровой стоимости

В 2021 году по кадастровой стоимости могут облагаться следующие объекты недвижимости (ст. 378.2 НК РФ):

| — | объекты основных средств, включенные в Перечень объектов недвижимого имущества, налоговая база в отношении которых определяется как кадастровая стоимость, утвержденный региональными властями (далее – Перечень); |

| — | жилые дома и помещения, которые не относятся к основным средствам. |

Объекты недвижимости, подлежащие включению в Перечень

Перечень объектов недвижимого имущества, налоговая база в отношении которых определяется как кадастровая стоимость, утверждается и размещается уполномоченным органом исполнительной власти субъекта РФ на своем официальном сайте или на сайте субъекта РФ не позднее 1 января 2021 года (п. 7 ст. 378.2 ГК РФ).

В соответствии с региональным законом в Перечень могут включаться:

| — | административно-деловые и торговые центры (комплексы) и помещения в них; |

| — | нежилые помещения, назначение, разрешенное использование или наименование которых в соответствии со сведениями, содержащимися в Едином государственном реестре недвижимости (ЕГРН), или документами технического учета (инвентаризации) объектов недвижимости предусматривают размещение офисов, торговых объектов, объектов общественного питания и бытового обслуживания либо которые фактически используются для размещения таких офисов и объектов. |

Согласно статье 1.1 Закона города Москвы от 05.11.

2003 № 64 «О налоге на имущество» налоговая база как кадастровая стоимость объектов недвижимости определяется в отношении:

— административно-деловых центров и торговых центров (комплексов) и помещений в них (кроме помещений, находящихся в оперативном управлении органов государственной власти, автономных, бюджетных и казенных учреждений), если соответствующие здания (строения, сооружения), за исключением многоквартирных домов, расположены на земельных участках, один из видов разрешенного использования которых предусматривает размещение офисных зданий делового, административного (кроме зданий (строений, сооружений), расположенных на земельных участках, вид разрешенного использования которых предусматривает размещение промышленных или производственных объектов) и коммерческого назначения, торговых объектов, объектов общественного питания и (или) бытового обслуживания (п. 1);

— отдельно стоящих нежилых зданий (строений, сооружений) общей площадью свыше 1000 кв. метров и помещений в них, фактически используемых в целях делового, административного или коммерческого назначения, а также в целях размещения торговых объектов, объектов общественного питания и (или) объектов бытового обслуживания (п. 2);

— нежилых помещений, расположенных в многоквартирных домах , принадлежащих одному или нескольким собственникам, фактически используемых для размещения офисов, торговых объектов, объектов общественного питания и (или) объектов бытового обслуживания, если общая площадь нежилых помещений в многоквартирном доме превышает 3000 кв. метров (п. 2.1);

— отдельно стоящих нежилых зданий (строений, сооружений) и помещений в них, включенных в перечень, утверждаемый Правительством Москвы, если указанные здания (строения, сооружения) предназначены для использования в соответствии с кадастровыми паспортами или документами технического учета (инвентаризации) таких объектов недвижимости и (или) фактически используются в целях делового, административного или коммерческого назначения, а также в целях размещения торговых объектов, объектов общественного питания и (или) объектов бытового обслуживания (п.

Видео:Налог на имущество с 2020-го года будет рассчитываться по кадастровой стоимостиСкачать

Бремя — деньги: налог на имущество в Москве вырастет до 2% в 2021 году

Налог на имущество организаций в Москве вырастет в 2021 году с 1,5% до 2%. Об этом «Известиям» рассказали в столичном департаменте экономической политики и развития. В ведомстве отметили, что повышение произойдет в соответствии с федеральным законодательством.

Ранее представители бизнеса обращались к мэру Сергею Собянину с просьбой сохранить ставку на уровне 1,5%, из-за того, что с 1 января НДС вырастет до 20%.

Эксперты предупреждают, что издержки компаний могут ударить по кошелькам потребителей и зарплатам сотрудников предприятий.

Столичное решение

Региональные власти вправе самостоятельно устанавливать ставку налога на имущество, который рассчитывается от кадастровой стоимости. Если они этого не делают, вступает в силу федеральное законодательство, по нему ставка составляет 2%. В Москве этот налог рос постепенно: от 0,9% в 2014 году до 1,5% в 2021-м.

— С 2021 года московским законодательством налоговая ставка не устанавливалась, в связи с чем будет действовать налоговая ставка, применяемая на федеральном уровне, в размере 2%, — пояснили «Известиям» в столичном департаменте экономической политики и развития Москвы.

https://www.youtube.com/watch?v=hrncOodDED4

В столичном ведомстве утверждают, что речь идет не о повышении, а о выходе на уровень, изначально установленный федеральным законодательством. В департаменте добавили, что совокупная налоговая нагрузка на бизнес в 2021 году сократится по сравнению с 2021-м. Для этого, как считают в ведомстве, есть несколько причин.

Во-первых, в 2021 году всё движимое имущество не облагается налогом на имущество, что снизит налоговую нагрузку в среднем на 13%.

Во-вторых, кадастровая стоимость объектов, вступающая в силу с 2021 года, в целом не изменилась по сравнению с предыдущей оценкой, а для большого количества объектов, у которых функционал остался прежним, даже снизилась в среднем на 16%.

Сегодня ставка 2% установлена, например, в Белгородской, Брянской, Калужской, Костромской, Липецкой, Рязанской, Ярославской и Тульской областях.

В ноябре письма (есть у «Известий») на имя мэра Москвы Сергея Собянина направили вице-президент «Опоры России» Александр Жарков и председатель Московской конфедерации промышленников и предпринимателей Елена Панина. Они просят не повышать ставку в связи с тем, что с 1 января вырастет НДС до 20%.

«Дополнительная нагрузка вынудит предприятия отказаться от обновления фондов основных средств производства, а также негативно отразится на фонде оплаты труда», — отметил в письме Александр Жарков.

По его словам, это также усилит рост инфляции в московском регионе, что, в свою очередь, скажется на реальных доходах населения, «которые уже имеют тенденцию к снижению».

Всё это негативно отразится на конкурентоспособности столичных предприятий.

Математика ставок

Повышение ставки увеличит налоговую нагрузку на бизнес на 33%. Это может отразиться на стоимости товаров в торговых центрах, считает управляющий партнер юридической компании Consul Group Сергей Пивоварчик. Если ТЦ платит больше налогов, то получает меньше прибыли. Соответственно, увеличится арендная ставка, и товары в магазинах подорожают, отметил он.

— Движимое имущество освободили от налога, но для собственника ТЦ это неактуально, он таким имуществом не пользовался. А совокупная кадастровая стоимость торговых и бизнес-центров в 2021 году в Москве упала незначительно — только на 3%, если учитывать оспоренную собственниками кадастровую стоимость. То есть нагрузка на бизнес вырастет, — подчеркнул эксперт.

При средней цене офисного помещения в 20 млн рублей повышение налога на 0,5 п.п. для их владельцев означает 400 тыс. рублей налоговой нагрузки, подсчитал собственник офисных помещений, руководитель юридической компании «Юрвиста» Алексей Петропольский.

Среди собственников коммерческих помещений стабильная ситуация только у стрит-ритейла, по остальным сегментам заметен отток арендаторов, отметил он. Арендодатели будут вынуждены поднять арендную ставку, в том числе, чтобы компенсировать повышенный налог.

А арендаторы начнут либо переезжать, либо сокращать площади, поскольку на это приходится до 50% расходов, пояснил эксперт.

Если же это недвижимость не под сдачу в аренду, а, например, производственные площади предприятия, то оно может закрыться, полагает эксперт.

Кадастровые сложности

По словам Алексея Петропольского, кадастровая стоимость по итогам последних перерасчетов упала в 30–40% случаев, но зачастую до этого она была завышена. Это подтверждает и Сергей Пивоварчик.

— Например, на 2021–2021 годы утвердили кадастровую стоимость здания в размере 100 млн рублей, а на 2021 год, после переоценки, — 90 млн рублей. Вроде бы снизили на 10%, — сказал он.

Но если учесть, что изначально бизнес просил снизить кадастровую стоимость здания, к примеру, до 80 млн рублей, то после новой оценки она всё равно выше, чем предполагалось.

Кадастровая стоимость земли по итогам последней переоценки существенно повысилась, говорит сопредседатель «Деловой России» по Москве Игорь Лаврик. А оспорить оценку можно теперь только через суд, издержки составляют около 250 тыс. рублей. Он уверен, что многие компании не пойдут на это.

Видео:Налог от кадастровой стоимостиСкачать

Налог на имущество организаций в 2021 году

Летние поправки в законодательстве 2021 года привели к изменению взаимоотношений между налоговыми органами и налогоплательщиками. Были внесены ряд изменений, которые затронули как камеральную, так и выездную проверку. В этих изменениях есть полезные нюансы для налогоплательщиков, которые помогут грамотно отвечать на вопросы налоговой.

Основные новшества

Налог на имущество — это региональный налог: помимо гл. 30 НК он устанавливается еще и региональными органами власти.

С 1 января 2021 года прекратила действие федеральная льгота, которая частично или полностью освобождала от налога движимое имущество компаний, принятое на учет как основные средства с 1 января 2013 года (п. 25 ст. 381 НК). Право устанавливать самостоятельно такую льготу предоставили регионам.

Именно они решают, будут ли льготировать или нет эти объекты основных средств. И часть субъектов приняли соответствующие нормативные акты на 2021 год. Такое решение, в частности, было принято Владимирской областью (Закон от 27.12.2021 № 135‑ОЗ), Ивановской областью (Закон от 11.12.

2021 № 94‑ОЗ), Московской областью (Закон от 03.10.2021 № 159/2021‑ОЗ) и др. Получить актуальную информацию о ставках и льготах по имущественным налогам можно на сайте ФНС с помощью специального сервиса.

Минфин и налоговая не раз напоминали о том, что, если субъект не принимал никаких решений, то тогда нужно ориентироваться на нормы федерального закона, согласно которому льгота отсутствует и поэтому объекты основных средств следует включать в расчет налогооблагаемой базы. Если региональные нормы приняты не были, то ставка налога в 2021 году была 1,1 %.

Когда организация заявляет льготу, налоговые органы, согласно п. 6 ст. 88 НК, могут проводить углубленную камеральную проверку налоговой декларации. То есть в субъектах, в которых предоставлена льгота, нужно пояснять, что нормой воспользовались правильно.

https://www.youtube.com/watch?v=5N0zPxdR35Q

На 2021 год действует Федеральный закон от 3.08.2021 № 302-ФЗ. Но в силу п. 6 ст. 88 НК по годовой декларации за 2021 год придется давать пояснения по льготируемому движимому имуществу. А начиная с отчетности за первый квартал 2021 года у таких компаний уже не будет оснований обосновывать при камеральной проверке, какое имущество они включили в расчет налоговой базы.

Существенные поправки внес Федеральный закон от 03.08.2021 N 334-ФЗ, согласно которому при изменении характеристик объекта налог на имущество считают по новой кадастровой стоимости со дня внесения сведений в ЕГРН.

Субъекты своими законодательными актами устанавливают, у кого какое имущество будет облагаться по кадастровой стоимости.

По-прежнему налог на имущество не платится, но если недвижимость попала по кадастровой стоимости в перечень субъекта, то налог на недвижимость возникает и при спецрежиме.

На 2021 год установлено, что налог можно пересчитывать за все периоды, когда применялась прежняя стоимость, если в 2021 году изменилась кадастровая стоимость. Это связано с поправками, внесенными в ст. 52 и ч. 2 НК РФ.

Изменения кадастровой стоимости могут быть связаны с исправлением технической ошибки в величине кадастровой стоимости или уменьшением налога в результате корректировки ошибок, допущенных при определении кадастровой стоимости.

Также могут быть изменения из-за решения комиссии или суда об установлении рыночной стоимости.

В 2021 году с 1,9 до 2,2 % повышаются предельные налоговые ставки по законам субъектов РФ — в отношении магистральных трубопроводов, линий энергопередачи и сооружений, являющихся неотъемлемой технологической частью этих объектов (пп. 1, 3 ст. 380 НК РФ).

К 70 субъектам РФ, в которых в соответствии с региональными законами действует порядок налогообложения объектов недвижимости организаций исходя из кадастровой стоимости, присоединились еще четыре региона: Иркутская, Курская, Смоленская области и Чувашия.

Поэтому нужно обращать внимание на то, какие законодательные особенности предусмотрены субъектами. Как правило, субъекты принимают законодательные акты с учетом того, что они должны быть опубликованы не позднее чем за месяц до начала налогового периода.

Поскольку налоговый период на налог по имуществу — год, то все законодательные акты должны были быть приняты к 1 декабря 2021 года. Однако есть исключение с Законом г. Москвы от 20.02.2021 № 7, который был принят в феврале, но распространяется на правоотношения, возникшие с 1 января 2021 года.

Для расчета налога на имущество организаций помимо Налогового кодекса используется бухгалтерский учет, но в нем существенных изменений не произошло. Поэтому основными документами для ведения учета и расчета налога на имущество остаются:

Движимое и недвижимое имущество: как разграничить?

В прошлом году вышли сразу два письма налоговой – Письмо ФНС от 02.08.2021 № БС-4-21/14968@ и Письмо ФНС РФ от 01.10.2021 N БС-4-21/19038@. В этих документах приводятся критерии разграничения видов имущества.

Так, недвижимое имущество подлежит обязательной государственной регистрации, о чем свидетельствует запись в ЕГРН. Если такой записи нет, то дальше смотрим: если в соответствии со ст.

130 ГК РФ есть прочная связь объекта с землей и невозможно перемещение либо если при перемещении будет несоразмерный ущерб для эксплуатации основного средства, то тогда это будет считаться недвижимым имуществом.

Для объекта капитального строительства нужны документы: технический учет или техническая инвентаризация объекта в качестве недвижимости, разрешения на строительство и (или) ввод в эксплуатацию, проектная или иная документация на создание объекта и (или) о его характеристиках.

В Письме ФНС от 18.10.2021 № БС-4-21/20327@ анализируется судебная практика по налогу на имущество, когда возникают вопросы о квалификации объектов в качестве движимых или недвижимых. В частности, в нем приводится постановление Арбитражного суда Московского округа, в котором разбираются объекты типа «технологические трубопроводы» и «газоходы».

У компании был вывод апелляционной инстанции о том, что эти объекты движимые. В качестве аргументов указывалось то, что такие объекты являются сборно-разборными конструкциями, имеющими в своем составе отводы, тройники, клапаны, опоры и т.д., что делает возможным их перемещение на новое место при сохранении эксплуатационных качеств.

Но суд все же вынес окончательное решение о том, что такое имущество — недвижимое.

https://www.youtube.com/watch?v=Hr5T0Y6_Yxg

Другая спорная ситуация приводится в Постановлении Арбитражного суда СЗО от 18.05.2021 № Ф07-5328/2021 по делу № А05-1595/2021. В данном случае поднимается вопрос об отнесении комплекта трансформаторов к недвижимому имуществу и, как следствие, значительному занижению налоговой базы по налогу на имущество организаций.

Суды рассматривают трансформаторную подстанцию с находящимися в ней трансформаторами как единую сложную вещь и считают, что она является объектом недвижимого имущества, поскольку вынужденное деление единого комплекса «приводит к фактической невозможности использования имущества по целевому назначению и осуществления деятельности по оказанию услуг по передаче электрической энергии».

Новая налоговая декларация

Приказ ФНС от 4.10.2021 № ММВ-7-21/575@ утвердил новую форму декларации и расчета по налогу на имущество и изменил порядок ее заполнения. Ее нужно применять, начиная с отчетности за 2021 год.

На что нужно обратить внимание:

- исчезло поле Раздела 2 «в том числе недвижимое имущество» (код строки 141) и «Остаточная стоимость основных средств по состоянию на 31.12 (в рублях)» (код строки 270);

- удалены поля для указания местонахождения обособленных подразделений организации, имеющих отдельный баланс;

- добавлены положения, позволяющие учитывать изменение кадастровой стоимости при исчислении налога (в Разделе 3 появилась строка с кодом 095 «Коэффициент Ки»);

- появились новые положения — чтобы можно было исчислить налог в случае изменения кадастровой стоимости в результате изменения в течение налогового периода качественных или количественных характеристик объекта, при возникновении или, наоборот, прекращении у налогоплательщика в течение налогового периода права собственности;

- внесено поле «Адрес объекта недвижимого имущества, расположенного на территории Российской Федерации» (код строки 030 Раздела 2.1). Его нужно заполнять, если у объекта недвижимого имущества отсутствует кадастровый номер и условный номер, которые указаны в ЕГРН, и имеется инвентарный номер, а также присвоенный адрес на территории РФ;

- В Порядке заполнения декларации появилось приложение № 7 «Коды субъектов Российской Федерации»;

- в п. 1.6 Порядка исчезли положения о процедуре представления одной налоговой декларации в отношении подлежащей уплате в бюджет субъекта РФ суммы налога, по согласованию с налоговым органом по субъекту РФ.

Еще стоит обратить внимание на Письмо ФНС от 05.12.2021 № БС-4-21/23605. Перед тем как сдать налоговую декларацию, вы можете благодаря этому письму посмотреть, какие должны быть соотношения показателей декларации по налогу на имущество.

В 2021 году начинает действовать новшество: если у налогоплательщика в нескольких инспекциях одного субъекта есть объекты недвижимости, то у него есть возможность предоставлять единую отчетность и единую декларацию в любой из налоговых органов (Письмо ФНС от 21.11.2021 № БС-4-21/22551@). Поскольку налог на недвижимость — региональный, всё будет идти в один субъект. В отчетность нужно будет включать все объекты недвижимости, которые находятся в этом регионе и облагаются налогом по среднегодовой стоимости.

Налоговый орган следует поставить в известность о выборе конкретной инспекции и о том, что вы намерены сдавать отчеты в эту инспекцию: это нужно успеть сделать до 1 апреля 2021 года.

В Письме ФНС от 03.12.2021 № БС-4-21/23363 уточняется, в каких случаях в единой налоговой отчетности могут отказать:

- если уведомление подано после 30 апреля 2021 года;

- если в уведомлении указаны ошибочные реквизиты;

- если налогоплательщик не стоит на учете в том налоговом органе, который он выбрал для представления единой налоговой декларации;

- если уведомление представлено в случае, когда у налогоплательщика имеются исключительно объекты недвижимого имущества, налоговая база в отношении которых исчисляется как кадастровая стоимость;

- если в субъекте принят закон, устанавливающий в налоговом периоде нормативы отчислений от налога в местные бюджеты.

В случае если вы неправильно рассчитали налог, то обратите внимание на Письмо Минфина от 23.08.2021 № 03-03-06/2/53941. В нем говорится о том, что если сумма налога или авансового платежа завышена по ошибке, то тогда можно подать уточненную декларацию. Хотя абз. 2 п.1 ст. 81 НК РФ не обязует, а дает в таком случае право вносить уточнения.

Сроки представления декларации

За 2021 год декларацию нужно успеть представить до 1 апреля 2021 года. Отчетность подается по форме, утвержденной Приказом ФНС от 31.03.2021 № ММВ-7-21/271@.

Обновленные формы для отчетности по налогу на имущество следует использовать с первого отчетного периода 2021 года — с учетом поправок, внесенных Приказом ФНС от 04.10.2021 № ММВ-7-21/575@.

💡 Видео

Можно ли снизить кадастровую стоимость? / Налоги на имущество 2020 - 2021. Как правильно платить?Скачать

Оспаривание кадастровой стоимости: нововведения 2021 года. Жить станет сложнее?Скачать

Налог на имущество физических лиц. Подводные камни, о которых важно знать.Скачать

Что нужно учесть при оспаривании кадастровой стоимости недвижимостиСкачать

Как не платить налог по кадастровой стоимости в Москве? Постановление № 700-ППСкачать

Особенности исчисления налога на имущество физических лиц исходя из кадастровой стоимостиСкачать

Оспаривание кадастровой стоимости Москва и МО - 1оценка рфСкачать

Как самому снизить налог на имущество в 2023 году? Инструкция от юриста!Скачать

Что такое кадастровая стоимость и как она определяется?Скачать

Как снизить кадастровую стоимость объекта недвижимости легально? Что такое кадастровая стоимость?Скачать

Налог на имущество с продажи объекта: последние изменения 2021 г.Скачать

Как снизить кадастровую стоимость и имущественные налогиСкачать

Запись вебинара: Налог на имущество организаций 2021Скачать

Утвержден размер ставки налога на имуществоСкачать

Транспортный налог, налог на имущество физ.лиц (#20)Скачать