Как всегда, мы постараемся ответить на вопрос «Приобретение компьютера в сборе по косгу в 2021 году». А еще Вы можете бесплатно проконсультироваться у юристов онлайн прямо на сайте не выходя из дома.

Научная статья по специальности » Экономика и экономические науки » из научного журнала «Бухгалтерский учет в бюджетных и некоммерческих организациях», Гарнов И.К примеру, если ошибку допустит казенное учреждение, и хозяйственная операция будет отражена по неверному КВР, контролеры вправе признать такую ошибку нецелевым использованием бюджетных средств.

На КОСГУ 266 относите пособие по временной нетрудоспособности за первые три дня болезни. То есть пособие, выплачиваемое за счет средств работодателя. Также на данный код необходимо относить ежемесячное пособие по уходу за ребенком до трех лет (в размере 50 рублей).

- Приобретение Монитора Косгу 310 Или 340 В 2021году

- Учет персональных компьютеров в казенном учреждении

- Замена старого системного блока на новый в учреждении госсектора в соответствии с ФСБУ

- Статья 340 КОСГУ

- Какие КВР и КОСГУ использовать для госзакупок

- Что относят на КОСГУ 310 с 2021 года

- Примеры отнесения расходов по КОСГУ 310

- Системный блок косгу 340 или 310 310 статья расходов

- По Какому Косгу Приобретение Системных Блоков В 2021 Году

- Системный Блок По Косгу 2021

- Приобретение Системного Блока В Косгу 2021 Году Для Бюджетных Учреждений

- Флешка Косгу 310 Или 340 В 2021 Году

- Системный блок косгу 310 или 340 в 2021 году

- Методические рекомендации Минфина по применению нового порядка КОСГУ

- Квр и косгу в 2021 году для бюджетных учреждений

- Примеры применения статей 310 КОСГУ и 340 КОСГУ в 2021-2021 году

- Косгу 310 расшифровка в 2021 году

- Косгу Приобретение Системных Блоков 2021 Года

- Примеры применения статей 310 КОСГУ и 340 КОСГУ в 2021-2021 году

- КОСГУ: системный блок

- Статья 340 косгу

- Квр и косгу в 2021 году для бюджетных учреждений

- Применение Квр и косгу в 2021 году для бюджетных учреждений

- Компания Ребус

- Замена старого системного блока на новый в учреждении госсектора в соответствии с ФСБУ

- Алгоритм списания системного блока

- Частичное списание системного блока

- Доукомплектация компьютера

- Что нового в учете компьютерной техники

- Списание компьютеров и оргтехники в бюджетных учреждениях в 2021 году

- Какой СПИ у компьютера в бухучете

- Пример расчета амортизации

- Учет программного обеспечения в бюджетном учете в 2021 году

- 📹 Видео

Приобретение Монитора Косгу 310 Или 340 В 2021году

№ 65н (далее – Указания № 65н), к подстатье 211 «Заработная плата» КОСГУ относятся расходы на выплату заработной платы, производимые на основе договоров (контрактов) в соответствии с законодательством РФ о государственной (муниципальной) службе и трудовым законодательством.Так, например, введен новый КОСГУ 266, на который следует относить социальные пособия и компенсации, предоставленные персоналу государственного (муниципального) учреждения в денежной форме.

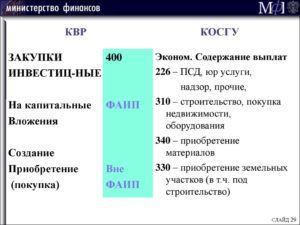

Экономическая классификация расходов бюджетов Российской Федерации состоит из следующих групп: 300 — Поступление нефинансовых активов 500 — Поступление финансовых активов 600 — Выбытие финансовых активов.

210 Оплата труда и начисления на оплату труда; 230 Обслуживание долговых обязательств; 240 Безвозмездные и безвозвратные перечисления организациям; 250 Безвозмездные и безвозвратные перечисления бюджетам; 260 Социальное обеспечение; 211 Заработная плата; 213 Начисления на оплату труда.

Основные средства – являющиеся активами материальные ценности независимо от их стоимости со сроком полезного использования более 12 месяцев, предназначенные для неоднократного или постоянного использования субъектом учета на праве оперативного управления (праве владения и (или) пользования имуществом, возникающем по договору аренды (имущественного найма) либо договору безвозмездного пользования) в целях выполнения им государственных (муниципальных) полномочий (функций), осуществления деятельности по выполнению работ, оказанию услуг либо для управленческих нужд субъекта учета.

Учет персональных компьютеров в казенном учреждении

Федеральный стандарт бухгалтерского учета для организаций госсектора «Основные средства» содержит такое же определение: «объектом основных средств признается обособленный комплекс конструктивно-сочлененных предметов, представляющих собой единое целое и предназначенных для выполнения определенной работы».

Замена старого системного блока на новый в учреждении госсектора в соответствии с ФСБУ

Код вида расхода — это специальный числовой код, позволяющий сгруппировать однородные виды расходных операций по их содержанию с целью управления бюджетным процессом в части расходования средств, а также контролю над его исполнением в соответствии с действующими требованиями бюджетного законодательства.

Учитывается этот актив по КОСГУ 346 – прочие материалы. Если аккумулятор устанавливается при ремонте, то списывается на текущие расходы организации и приход оформляется на забалансовый счет 09. Учитывается данный актив в отдельной карточке, а при списании сдается на утилизацию.

В нашей статье вы найдете конкретные рекомендации на случай, если столкнулись с подобной проблемой. А чтобы информация была максимально доступной, мы привели примеры и рассказали, как нужно действовать в случае, если предприятие приобрело шторы, таблички, системный блок и другое не менее важное имущество.

Статья 340 КОСГУ

Жесткий диск учитывается по коду 346 как запасная или комплектующая часть, если приобретается для установки на ПК. Если компьютер собирают из приобретенных комплектующих, то жесткий диск будет отнесен на счет 0 10600.

На эту статью относятся расходы по договорам на приобретение, строительство или изготовление объектов ОС, а также на модернизацию (с дооборудованием или без него), реконструкцию и расширение. Если произведены расходы, увеличившие стоимость здания, взятого в аренду или безвозмездное пользование, их следует тоже отнести на код 310.

К дооборудованию — дополнение основных средств новыми частями, деталями и другими механизмами, которые будут составлять единое целое с этим оборудованием, придадут ему новые дополнительные функции или изменят показатели работы, и раздельное их применение будет невозможно.

Какие КВР и КОСГУ использовать для госзакупок

Без приобретения имущества не обходится жизнь ни одного учреждения государственного сектора.

Буквально в прошлом году при отнесении таких расходов на код КОСГУ должностным лицам нужно было ответить на один вопрос: основное средство приобретается или материальный запас, и применить статью 310 «Увеличение стоимости основных средств» или 340 «Увеличение стоимости материальных запасов» КОСГУ.

https://www.youtube.com/watch?v=ZAOI_qWndjM

Согласно положениям Приказа № 209н на статье 300 группируются хозяйственные операции, связанные с созданием или приобретением нефинансовых активов. Подробнее про новый порядок применения КОСГУ с 2021 году читайте в отдельной статье.

Что относят на КОСГУ 310 с 2021 года

При заключении с подрядчиком договора на приобретение и монтаж счетчика объект относится к ОС (КОСГУ 310). Если подрядчик проводит установку счетчика, закупленного учреждением самостоятельно, такие затраты списываются на код 340 (по счетчику) и подстатью 226 (по услугам на установку).

Примеры отнесения расходов по КОСГУ 310

Порядок классификации табличек зависит от способа изготовления и типа крепления. При производстве объекта из материалов стороны-заказчика расходы нужно распределять. Если табличка крепится на стену или дверь, применяется КОСГУ 340.

До недавнего времени из разъяснений Минфина и Федерального казначейства следовало, что замену приспособлений и принадлежностей (например, монитора, системного блока, перезаписывающего привода DVD компьютера и т.п.

), выполняющих свои функции т Вопрос: До недавнего времени из разъяснений Минфина и Федерального казначейства следовало, что замену приспособлений и принадлежностей (например, монитора, системного блока, перезаписывающего привода DVD компьютера и т.п.

), выполняющих свои функции только в составе комплекса, а не самостоятельно, нельзя квалифицировать как модернизацию объектов основных средств, на которых осуществляется указанная замена.

Системный блок косгу 340 или 310 310 статья расходов

Согласно Указаниям о порядке применения бюджетной классификации*(1) на статью 310 «Увеличение стоимости основных средств» относятся расходы по оплате договоров на приобретение, а также договоров подряда на строительство, реконструкцию, техническое перевооружение, расширение и модернизацию объектов, относящихся к основным средствам, независимо от их стоимости и со сроком полезного использования более 12 месяцев.

Видео:СОБРАТЬ КОМПЬЮТЕР самостоятельно или купить ГОТОВЫЙ СИСТЕМНЫЙ БЛОК: в чем РАЗНИЦА, что ЛУЧШЕ?Скачать

По Какому Косгу Приобретение Системных Блоков В 2021 Году

Главный признак того, что имущество нужно учесть в составе основных средств, — это срок полезного использования. Он должен быть больше 12 месяцев (п. 7 стандарта «Основные средства»). Но не все так очевидно.

На какую статью КОСГУ (310 или 340) необходимо отнести расходы на приобретение трансформатора тока стоимостью 296 руб.

? Рассмотрев вопрос, мы пришли к следующему выводу:Расходы на приобретение трансформатора тока могут осуществляться как за счет статьи 310 «Увеличение стоимости основных средств» КОСГУ, так и за счет статьи 340 «Увеличение стоимости материальных запасов» КОСГУ.

Окончательное решение об отнесении приобретаемого имущества к материальным запасам (основным средствам) может быть принято компетентными должностными лицами учреждения в рамках их полномочий исходя из конкретных характеристик удлинителя с учетом предполагаемых условий его использования (эксплуатации).

Вопрос: Бюджетное учреждение в целях обеспечения сохранности информации (создание резервных и архивных копий) приобрело съемный жесткий диск стоимостью 21 960 руб., в том числе НДС 3349,83 руб., срок полезного использования — три года. На какую подстатью КОСГУ следует отнести расходы по его приобретению? Каков порядок учета и начисления амортизации?

Системный Блок По Косгу 2021

Но споры по этому вопросу не утихают. Дело в том, что формулировки в нормативных документах расплывчаты и опираются на термины, для которых нет однозначного толкования.

Данная статья адресована тем, кто хочет разобраться в требованиях законодательства, принять обоснованное решение и уметь его отстоять перед проверяющими органами. Шаг 1. Обязательные реквизиты первичного документа предусмотрены п.

Алла Жукунова, эксперт Контур. Можно использовать стоимостные критерии. Стоимость его является существенной.

https://www.youtube.com/watch?v=qHfm4QoQmDE

Заключили контракт, предметом которого является приобретение контрольно-пропускного оборудования для обеспечения безопасного доступа на территорию санатория с оказанием услуг по установке. Кол-во Цена, руб. Стоимость, руб. Дилемме о том, как следует вести учет компонентов персональных компьютеров — раздельно или совместно, посвящены многочисленные статьи специалистов по бюджетному учету.

Приобретение Системного Блока В Косгу 2021 Году Для Бюджетных Учреждений

Получатели бюджетных средств, основные распорядители бюджетных средств — это казенные, автономные, бюджетные организации. За ними закрепляется обязательство по ведению учета, составлению планов и отчетностей в соответствии с едиными нормативами законодательства.

Представить деятельность любой организации, в том числе и бюджетного учреждения, без использования компьютерной техники достаточно сложно. А поскольку ничто в нашем мире не совершенно, указанная техника может периодически выходить из строя либо просто морально устаревать.

Это вынуждает бюджетное учреждение приобретать необходимые запасные части и комплектующие. Кроме того, нередки случаи, когда бюджетное учреждение приобретает комплектующие для самостоятельной сборки компьютера. В статье мы поговорим о бухгалтерском учете запасных частей и комплектующих к компьютерной технике.

Исключение шифра из структуры КБК не означает, что коды в бюджете стали неактуальными. Кодификаторы все также необходимо использовать. Например, казенные учреждения обязаны планировать и получать расходы исключительно в разрезе классификаторов сектора госуправления.

Бюджетную роспись, смету, а также обоснование бюджетных ассигнований невозможно подготовить без кодификатора КОСГУ.

Вопрос: Бюджетное учреждение в целях обеспечения сохранности информации (создание резервных и архивных копий) приобрело съемный жесткий диск стоимостью 21 960 руб., в том числе НДС 3349,83 руб., срок полезного использования — три года. На какую подстатью КОСГУ следует отнести расходы по его приобретению?

Рекомендуем прочесть: Покупка Авто На Материнский Капитал 2021

Еще один аргумент. В состав материальных запасов включают ценности, которые используют в деятельности учреждения. Шторы и жалюзи в деятельности не участвуют, а носят декоративный характер. Их используют для управленческих нужд. А значит, отражать расходы по КОСГУ 340 не нужно.

Слушателям, успешно освоившим программу выдаются удостоверения установленного образца. Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Рассмотрев вопрос, мы пришли к следующему выводу: С года расходы на приобретение рассматриваемых в вопросе материальных запасов отражаются по подстатье «Увеличение стоимости лекарственных препаратов и материалов, применяемых в медицинских целях» КОСГУ. Обоснование вывода: С 1 января года

Алла Жукунова, эксперт Контур. Можно использовать стоимостные критерии. Стоимость его является существенной. Например, можно действовать так:. Главному бухгалтеру бюджетного, казённого, автономного учреждения.

Обработка персональных данных осуществляется нами на законной и справедливой основе, действуя разумно и добросовестно и на основе принципов: В рамках настоящей Политики под персональной информацией Пользователя понимаются: Ниже приведены некоторые примеры типов персональных данных, которые Компания может собирать, и как мы можем использовать такую информацию.

Когда учреждение приобретает имущество, перед бухгалтером встаёт вопрос – куда его отнести: к материальным запасам на статью КОСГУ 340 или основным средствам на статью КОСГУ 310. Ведь сделать это не всегда просто. Мы привели рекомендации, как определить статью, и показали их на примерах: флаги, огнетушители, баннеры, жалюзи и другое имущество.

Видео:Специалисту бюджетного сектора: новые КВР и КОСГУСкачать

Флешка Косгу 310 Или 340 В 2021 Году

Отнесение материальных ценностей к основным средствам или материальным запасам относится к компетенции учреждения. По какой статье КОСГУ (310 или 340) следует отразить приобретение металлообнаружителя стационарного (для раздвижных дверей), металлодетектора ручного, видеорегистратора, телефонного аппарата АОН, камеры видеонаблюдения?

; противопожарные мероприятия, связанные с содержанием имущества (огнезащитная обработка, зарядка огнетушителей и т. д.); замазка, оклейка окон; проведение бактериологических исследований воздуха в помещениях, а также иных нефинансовых активов (перевязочного материала, инструментов и т.

Системный блок косгу 310 или 340 в 2021 году

В соответствии с пунктом 41 Инструкции по применению Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений, утвержденной приказом Минфина России от 1 декабря 2010 г.

№ 157н (далее — Инструкция № 157н), объектом основных средств является объект со всеми приспособлениями и принадлежностями, или отдельный конструктивно обособленный предмет, предназначенный для выполнения определенных самостоятельных функций, или же обособленный комплекс конструктивно сочлененных предметов, представляющих собой единое целое и предназначенных для выполнения определенной работы.

https://www.youtube.com/watch?v=sL7vWJMdOF8

Согласно Указаниям о порядке применения бюджетной классификации РФ, утвержденным приказом Минфина России от 1 июля 2013 г.

№ 65н (далее – Указания № 65н), к подстатье 211 «Заработная плата» КОСГУ относятся расходы на выплату заработной платы, производимые на основе договоров (контрактов) в соответствии с законодательством РФ о государственной (муниципальной) службе и трудовым законодательством.

Методические рекомендации Минфина по применению нового порядка КОСГУ

Детализация ст. 340 «Увеличение стоимости материальных запасов» и 440 «Уменьшение стоимости материальных запасов» подстатьями, отражающими увеличение или уменьшение стоимости материальных запасов по объектам.

Например, к подстатье 341 «Увеличение стоимости лекарственных препаратов и материалов, применяемых в медицинских целях» КОСГУ относится приобретение антибиотиков, лекарственных препаратов, аптечек и санитарных сумок для оказания первой помощи и т. п. В перечне подстатей ст.

340 «Увеличение стоимости материальных запасов» выделяется подстатья 349 «Увеличение стоимости прочих материальных запасов однократного применения». На нее относится приобретение тех материальных запасов, которые в 2021 г. отражаются по подстатьям 223, 226, 296, таких как:

- 352 «Увеличение стоимости неисключительных прав на результаты интеллектуальной деятельности с неопределенным сроком полезного использования»;

- 353 «Увеличение стоимости неисключительных прав на результаты интеллектуальной деятельности с определенным сроком полезного использования».

Квр и косгу в 2021 году для бюджетных учреждений

Для специалистов это означает, что государственные (муниципальные) расходы и доходы классифицируются по различным признакам: планируемые и незапланированные, текущие и капитальные, по уровню принадлежности соответствующего бюджета, а следовательно, и по применению специальных кодов и т. д.

Очень часто возникает вопрос: КВР — что это в бюджете? Это часть классификации КБК, следовательно, часть бухгалтерского счета. Он включает группу, подгруппу и элемент видов расходов. Практически каждый бухгалтер пытается самостоятельно разобраться, что такое КВР в бюджете, расшифровка которого закодирована тремя числами с 18 по 20 разряд в структуре КБК расходов бюджетов.

Рекомендуем прочесть: Потеряла свидетельство о браке что делать

Примеры применения статей 310 КОСГУ и 340 КОСГУ в 2021-2021 году

- на положения Инструкции к Единому плану счетов № 157н;

- на предназначение, сроки и порядок использования материальных ценностей;

- на положения учетной политики – в ней прописывают точный список имущества, которое в учете учреждения относят к основным средствам или материальным запасам.

Аргументы, чтобы отнести таблички и вывески к материальным запасам, такие. Информационная табличка крепится на дверь или стену. Самостоятельно отдельно от поверхности табличку использовать не получится. Поэтому нет оснований учитывать ее как основное средство.

Таблички отнесите к материальным запасам и отразите по статье КОСГУ 340 «Увеличение стоимости материальных запасов».

Косгу 310 расшифровка в 2021 году

Свое решение члены комиссии принимают, опираясь: на положения Инструкции к Единому плану счетов № 157н; на предназначение, сроки и порядок использования материальных ценностей; на положения учетной политики – в ней прописывают точный список имущества, которое в учете учреждения относят к основным средствам или материальным запасам.

Таблица классификации операций в секторе государственного управления на сегодняшний день используется всеми бюджетными учреждениями, так как те коды, которые в ней содержатся, полностью соответствуют всем группам доходов и расходов. В полной версии данного кода присутствует 20 знаков, однако это никак не сказывается на работе бюджетных и автономных учреждений, так как на практике встречается только использование последних трех разрядов.

Как сделать акт сверки взаимных расчетов? К этой группе относятся статьи, которые имеют отношение к расходным операциям: Группа «Поступление нефинансовых активов» (код 300) Третья группа состоит из статей, в которых сгруппированы операции по приобретению и созданию нефинансовых активов: Группа «Выбытие нефинансовых активов» (код 400) Эта группа содержит статьи, которые относятся к реализации нефинансовых активов: 410 – понижение цены основных средств.

• спецоборудования для научно-исследовательских и опытно-конструкторских работ; • молодняка всех видов животных и животных на откорме, птиц, кроликов, пушных зверей, семей пчел, независимо от их стоимости, подопытных животных, скота для убоя; • кормов, средств ухода, дрессировки, экипировки животных; • саженцев многолетних насаждений (посадочного материала), включая плодово-ягодные насаждения всех видов до достижения ими эксплуатационного возраста или до наступления плодоношения; • материальных запасов в составе имущества казны и государственного материального резерва; • бланочная продукция (кроме бланков строгой отчетности); • другие аналогичные расходы.

https://www.youtube.com/watch?v=lhq5h-IBaYY

Сложные вопросы применения классификации операций сектора государственного управления Текст научной статьи по специальности « Экономика и экономические науки » В статье рассмотрены вопросы: по какой статье КОСГУ оплачивать расходы Центра занятости населения по организации временного трудоустройства несовершеннолетних граждан; по какой статье КОСГУ городской администрации следует отражать расходы по подготовке к празднику «День города»; по какой статье КОСГУ оплачивать расходы по приобретению системного блока, монитора, клавиатуры, мыши, блока питания как одного объекта учета основных средств; каким образом заказчик должен выделить из общей сметы стоимость материалов и ремонта; по какой классификации КОСГУ следует оплачивать расходы за предоставление информации Регистрационной палатой области. Научная статья по специальности » Экономика и экономические науки » из научного журнала «Бухгалтерский учет в бюджетных и некоммерческих организациях», Гарнов И.

Рекомендуем прочесть: Убийство статья ук

Согласно Указаниям о порядке применения бюджетной классификации РФ, утвержденным приказом Минфина России от 1 июля 2013 г.

№ 65н (далее – Указания № 65н), к подстатье 211 «Заработная плата» КОСГУ относятся расходы на выплату заработной платы, производимые на основе договоров (контрактов) в соответствии с законодательством РФ о государственной (муниципальной) службе и трудовым законодательством.

Согласно Указаниям № 180н на подстатью 225 «Работы, услуги по содержанию имущества» относятся расходы по оплате договоров на выполнение работ, оказание услуг, связанных с содержанием, обслуживанием, ремонтом имущества, полученного в аренду или безвозмездное пользование, находящихся на праве оперативного управления и в государственной казне Российской Федерации, субъекта РФ, муниципального образования.

Видео:Системный блок HP,как это выглядит в 2022 году?!Скачать

Косгу Приобретение Системных Блоков 2021 Года

В спецификации к контракту Исполнитель указывает:№ Товар Ед. Кол-во Цена, руб. Стоимость, руб.1 Фотоэлементы (приемник-передатчик) пара 1 1 330,00 1 330,002 Привод со встроенным блоком управления и встроенным приемником шт.

Нередко возникают сомнения при выборе между 225 и 310 КОСГУ (между ремонтом и модернизацией (реконструкцией, дооборудованием), а также — между 225 и 226 КОСГУ. Почему такие сложности возникают и как бухгалтеру «выйти сухим из воды», рассмотрим на примере рабочих ситуаций.

Примеры применения статей 310 КОСГУ и 340 КОСГУ в 2021-2021 году

- медикаментов и перевязочных средств;

- медицинской техники, вживляемой в организм пациента;

- продуктов питания;

- горюче-смазочных материалов;

- строительных материалов;

- мягкого инвентаря, в том числе, имущества, функционально ориентированного на охрану труда и технику безопасности, гражданскую оборону;

- запасных или составных частей для машин, оборудования, оргтехники, вычислительной техники, систем телекоммуникаций и локальных вычислительных сетей, систем передачи и отображения информации, защиты информации, информационно-вычислительных систем, средств связи и т.п.;

- спецоборудования для научно-исследовательских и опытно-конструкторских работ;

- кухонного инвентаря;

- молодняка всех видов животных и животных на откорме, птиц, кроликов, пушных зверей, семей пчел, независимо от их стоимости, подопытных животных, скота для убоя;

- кормов, средств ухода, дрессировки, экипировки животных;

Решение комиссии может не совпадать с мнением проверяющих. Но если оно основано на положениях учетной политики, то опасаться ответственности не нужно. Ведь порядок, который прописан в учетной политике, обязано применять как само учреждение, так и контролирующие ведомства при проверке учета

КОСГУ: системный блок

В соответствии с Указаниями по применению бюджетной классификации (приказ Минфина России от 1 июля 2013 г.

№ 65н) расходы по приобретению запасных и (или) составных частей для вычислительной техники, систем телекоммуникаций и локальных вычислительных сетей, систем передачи и отображения информации, защиты информации, информационно-вычислительных систем, средств связи и т.п. отражается по коду КОСГУ 340.

Однако, по моему мнению, в случае с системным блоком эту норму применять не следует.

Это обусловлено тем, что запасные части приобретаются для ремонта объектов основных средств, а системные блоки – практически всегда – для модернизации или иных мероприятий капитального характера по восстановлению объектов основных средств. Поэтому наиболее правомерным представляется отнесение указанных расходов на код КОСГУ 310.

Статья 340 косгу

Если на баннере размещена информация, которая является актуальной на длительный срок (например, перечень услуг, оказываемых медицинским учреждением), его можно оприходовать, как основное средство по статье 310.

— он представляет собой объект со всеми приспособлениями и принадлежностями, или отдельный конструктивно обособленный предмет, предназначенный для выполнения определенных самостоятельных функций, или же обособленный комплекс конструктивно сочлененных предметов, являющихся единым целым и предназначенных для выполнения определенной работы.

Квр и косгу в 2021 году для бюджетных учреждений

Отражение в 2021 году некоторых расходов по КОСГУ в учете изменилось. Законодатели ввели совершенно новые коды, например, для отражения поступлений. Также были изменены названия старых кодировок и расширены значения действующих.

https://www.youtube.com/watch?v=zvqAMbolzCk

Поскольку КВР более укрупненная группировка, чем КОСГУ, для упрощения применения соответствующих кодов Минфином утверждена таблица соответствия. Сопоставление кодов КВР и кодов КОСГУ на 2021 год для бюджетных учреждений и организаций государственного сектора представлено таблицей. Документ содержит последние изменения, которые следует применять в 2021 году.

Применение Квр и косгу в 2021 году для бюджетных учреждений

- инвестиций в основные фонды (основные средства), нематериальные активы, в том числе на строительство объектов капитального строительства и приобретение объектов недвижимого имущества, реконструкцию, техническое перевооружение;

- приобретение машин и оборудования, транспортных средств, производственного и хозяйственного инвентаря, отнесенного к основным средствам.

- поступления, выплаты в денежной / натуральной формах (безвозмездные поступления; выплаты персоналу (подстатьи 212 и 214, 266 и 267); пособия по социальной помощи населению (подстатьи 262 и 263); выплаты бывшим работникам (264 и 265));

- текущие / капитальные поступления, перечисления (безвозмездные поступления; безвозмездные перечисления (статьи 240 и 280); иные выплаты физическим и юридическим лицам (подстатьи 296 и 298, 297 и 299));

- выплаты социального / несоциального характера (выплаты персоналу (подстатьи 212, 214 и 266, 267); физическим лицам (статья 260 и подстатьи 296, 298));

- перечисления финансовым / нефинансовым организациям.

Компания Ребус

- № 256н «Об утверждении федерального стандарта бухгалтерского учета для организаций государственного сектора «Концептуальные основы бухгалтерского учета и отчетности организаций государственного сектора»

- № 257н «Об утверждении федерального стандарта бухгалтерского учета для организаций государственного сектора «Основные средства»

Видео:собрали гбц для Копытца, шлифанули блок 1.9 на 1 десятку.Скачать

Замена старого системного блока на новый в учреждении госсектора в соответствии с ФСБУ

С точки зрения Инструкций по бухгалтерскому учету в учреждениях госсектора, компьютер является «обособленным комплексом конструктивно-сочлененных предметов, представляющих собой единое целое и предназначенных для выполнения определенной работы».

Ранее в письмах Минфина не раз разъяснялось, что комплектующие, являющиеся составными частями компьютера, не могут выполнять свои функции по отдельности. Следовательно, компьютер должен учитываться как основное средство, единый инвентарный объект, а монитор, системный блок, клавиатура, мышь, до сборки компьютера, как материальные запасы.

Федеральный стандарт бухгалтерского учета для организаций госсектора «Основные средства» содержит такое же определение: «объектом основных средств признается обособленный комплекс конструктивно-сочлененных предметов, представляющих собой единое целое и предназначенных для выполнения определенной работы».

Пример

На балансе учреждения числится инвентарный объект — компьютер стоимостью 108 000 ₽., приобретенный в 2021 году.

Компьютер состоит из:

- системного блока — стоимостью 63 000 ₽

- монитора — стоимостью 35 000 ₽

- блока питания, клавиатуры, мыши — стоимостью 10 000 ₽

В 2021 г. системный блок сломался. На момент замены системного блока сумма начисленной амортизации на компьютер составила 72 000 ₽.

В соответствии с методологией бюджетного учета системный блок, монитор, блок питания, клавиатура, мышь приобретались учреждением в 2021 г. как материальные запасы, принимались к учету на счет 105 36. Сборка компьютера отражалась на счете 106 31, и уже собранный компьютер учитывается на счете 101 34.

При списании неисправного системного блока происходит ликвидация части объекта основного средства.

https://www.youtube.com/watch?v=B-iVfLX2tvY

Учреждению следует не списывать компьютер полностью, а списать лишь системный блок, пришедший в негодность, а затем включить в инвентарную карточку компьютера новый системный блок.

Алгоритм списания системного блока

Шаг 1. Сторонняя экспертная организация составляет акт о том, что системный блок сломан и восстановлению не подлежит.

Шаг 2. Комиссия учреждения по поступлению и выбытию активов:

- определяет стоимость системного блока в общей стоимости компьютера, рассчитывает сумму амортизации, приходящуюся на него;

- составляет акт о частичной ликвидации объекта основных средств, оформляет актом операцию доукомплектации компьютера;

- утверждает акты у руководителя учреждения.

Шаг 3. Бухгалтерия оформляет проводками:

- частичное списание системного блока;

- доукомплектацию компьютера;

- вносит изменения в инвентарную карточку.

Почти все перечисленные операции производятся бухгалтерией и действия распределены в данном случае в соответствии с авторством подписи, стоящей в документе.

Частичное списание системного блока

Проводки по частичному списанию основных средств есть в Инструкциях 174н, 183н, 162н. Например в п.

12 Инструкции 174н говорится: «ликвидация части объекта основного средства, являющегося единицей инвентарного учета, отражается по дебету соответствующих счетов аналитического учета счета 010400000 «Амортизация», счета 040110172 «Доходы от операций с активами» и кредиту соответствующих счетов аналитического учета счета «010100000».

Сумма амортизации, приходящаяся на системный блок, в момент его частичного списания составила:

72 000 /108 000 * 63 000 = 42 000 ₽.

Остаточная стоимость системного блока:

63 000 — 42 000 = 21 000 ₽.

Бухгалтерские проводки:

- частичное списание стоимости компьютера на сумму остаточной стоимости системного блока: Дт 0 401 10 172 Кт 0 101 34 410 21 000 ₽.

- частичное списание стоимости компьютера на сумму начисленной амортизации системного блока: Дт 0 104 34 411 Кт 0 101 34 410 42 000 ₽.

Если решение о дальнейшем использовании системного блока, изъятого из компьютера не принято, то отразить его следует на забалансовом счете 02 «Материальные ценности, принятые на хранение». На этом счете системный блок учитывают до принятия решения о его дальнейшем использовании (реализации, утилизации) (письмо Минфина России от 28.02.2021 № 02-06-10/12969).

Документ, которым можно оформить разукомплектацию компьютера в инструкциях не установлен. Нужно утвердить в учетной политике самостоятельно разработанный документ.

Обязательные реквизиты первичного документа предусмотрены п. 25 ФСБУ «Концептуальные основы бухгалтерского учета и отчетности организаций государственного сектора».

Доукомплектация компьютера

Согласно п.

27 ФСБУ «Основные средства» при замене отдельных составных частей основного средства, затраты по такой замене могут увеличивать стоимость объекта с одновременным уменьшением стоимости ОС на стоимость выбывающих частей. Учреждению нужно закрепить в своей учетной политике применение в бухгалтерском учете положений 27 пункта ФСБУ «Основные средства» в отношении групп основных средств.

Алла Жукунова, эксперт Контур.Школы: Напишите в учетной политике, в отношении каких групп основных средств, отдельных видов объектов вы будете применять положения п. 27 стандарта «Основные средства».

Можно использовать стоимостные критерии. Например, установить в учетной политике, что положения п. 27 стандарта «Основные средства» учреждение будет применять только при замене частей, имеющих существенную стоимость.

Существенность стоимости части объекта имущества учреждение так же определяет самостоятельно. Это можно прописать в учетной политике, как процентное соотношение. Например, стоимость части объекта имущества считается существенной, если составляет 30 и более процентов от общей стоимости ОС.

https://www.youtube.com/watch?v=lYhIaGdPY5E

Новый системный блок приобретен за 65 000 ₽ по статье 340 КОСГУ. Стоимость его является существенной. Принято решение увеличить первоначальную стоимость компьютера на стоимость системного блока.

Бухгалтерские проводки:

- отражены капитальные вложения в связи с дооборудованием компьютера: Дт 0 106 31 310 Кт 0 105 36 440 65 000 ₽

- увеличена первоначальная стоимость компьютера: Дт 0 101 34 310 Кт 0 106 31 310 65 000 ₽

Оформить операцию доукомплектации компьютера нужно Актом приема-сдачи отремонтированных, реконструированных и модернизированных объектов основных средств ф.0504103. Изменения комплектации компьютера обязательно отражаем в Инвентарной карточке ф.0504031.

Если в учетной политике не установить порядок учета замены составных частей объекта ОС, имеющих существенную стоимость, а списать стоимость сломанного системного блока в расходы или, наоборот, увеличить стоимость компьютера на стоимость нового системного блока, не уменьшив на остаточную стоимость вышедшей из строя части, то можно получить замечание проверяющих. Ведь в таких случаях балансовая стоимость компьютера может оказаться либо заниженной, либо завышенной.

В нашем примере после замены системного блока изменится стоимость компьютера:

108 000 — 63 000 + 65 000 = 110 000 ₽

Изменится и амортизация, которую предстоит начислить на компьютер с новым системным блоком:

108 000 — 72 000 — 42 000 + 65 000 = 59 000 ₽

Стандарт «Основные средства» не дает ответ на вопрос, как начислять амортизацию при замене частей основного средства. Пропишите это в учетной политике. Например, можно действовать так:

- если амортизация линейным способом начислена по компьютеру не полностью — при определении новой ежемесячной суммы амортизации равномерно распределяйте увеличившуюся остаточную стоимость на протяжении оставшегося срока полезного использования;

- если по компьютеру начислена амортизация 100% — доначисляйте амортизацию доукомплектованного ОС до 100% единовременно.

Новое, что предлагает ФСБУ «Основные средства» по учету основных средств:

Инвентарным объектом может признаваться часть объекта имущества, в отношении которой можно определить период поступления будущих экономических выгод, полезного потенциала. Но при этом должны выполняться условия:

- часть объекта имущества, имеет отличный от остальных частей срок полезного использования (способ получения будущих экономических выгод или полезного потенциала);

- стоимость части объекта имущества составляет значительную величину от общей стоимости объекта имущества, т.е. является существенной.

Такая единица учета основных средств определяется как отдельный инвентарный объект, независимо от того, можно ее физически обособить от других частей объекта ОС или нельзя.

В нашем примере стоимость нового системного блока является существенной, срок его полезного использования отличается от остальных частей компьютера и тогда вместо доукомплектации компьютера новым системным блоком, можно принять к учету этот системный блок как отдельное основное средство. Необходимо присвоить ему инвентарный номер и завести отдельную инвентарную карточку.

Но такой вариант учета должен быть закреплен в учетной политике учреждения.

Что нового в учете компьютерной техники

При учете компьютеров в 2021 году, необходимо принять во внимание вступившие в силу с 1 января 2021 года приказы Минфина России от 31.12.2021 года:

- № 256н «Об утверждении федерального стандарта бухгалтерского учета для организаций государственного сектора «Концептуальные основы бухгалтерского учета и отчетности организаций государственного сектора»

- № 257н «Об утверждении федерального стандарта бухгалтерского учета для организаций государственного сектора «Основные средства»

Данные федеральные стандарты обязательны к применению учреждениями. При этом продолжают действовать инструкции по учету № 157н, 162н, 174н, 183н.

В настоящее время учреждения госсектора могут использовать два подхода к учету компьютера как основного средства:

- Учитывать компьютер как комплекс конструктивно сочлененных предметов, включающий системный блок, монитор, клавиатуру, мышь и т.д.;

- Учитывать системный блок и монитор как самостоятельные основные средства. При этом клавиатура, мышь и другие части являются составными частями системного блока.

Обязательно установите в учетной политике, способ учета компьютера как инвентарного объекта и какая стоимость части компьютера будет для вашего учреждения существенной. От этого зависит учет замены вышедшей из строя или устаревшей части компьютера.

https://www.youtube.com/watch?v=OL5ygRkOFww

По классификации ОС компьютеры, принтеры и серверы отнесены ко второй амортизационной группе как машины офисные прочие — код ОКОФ 330.28.23.23. Таким образом, эти ОС являются имуществом со сроком полезного использования свыше 2 лет до 3 лет включительно (Письмо от 11.09.2012 № 02-06-10/3621).

Повышение квалификации в Контур.Школе: Бухгалтерский учет в бюджетных организациях. Главному бухгалтеру бюджетного, казённого, автономного учреждения. Диплом о профессиональной переподготовке 272 ак.часа., 33 онлайн-урока: теория и практика

Видео:ТОП—7. Лучшие системные блоки [от недорогих до игровых]. Итоговый рейтинг 2022 года!Скачать

![ТОП—7. Лучшие системные блоки [от недорогих до игровых]. Итоговый рейтинг 2022 года!](https://i.ytimg.com/vi/4vf2QTeh9-o/0.jpg)

Списание компьютеров и оргтехники в бюджетных учреждениях в 2021 году

О том, к какой амортизационной группе в целях исчисления налоговой базы по налогу на прибыль относится компьютер, мы рассказывали в нашей консультации. А какой срок полезного использования ноутбука или стационарного компьютера установить в бухгалтерском учете и как при этом рассчитать норму амортизации компьютера, расскажем в данном материале.

Какой СПИ у компьютера в бухучете

Напомним, что в бухгалтерском учете срок полезного использования (СПИ) основных средств (ОС) устанавливается организацией самостоятельно с учетом следующих факторов (п. 20 ПБУ 6/01 ):

- ожидаемый срок использования в соответствии с ожидаемой производительностью или мощностью;

- ожидаемый физический износ, который зависит от режима эксплуатации, естественных условий, влияния агрессивной среды и системы проведения ремонта;

- нормативно-правовые и другие ограничения использования объекта.

На практике для сокращения различий между данными бухгалтерского и налогового учета срок полезного использования устанавливается по аналогии с налоговым учетом на основании Классификации основных средств, включаемых в амортизационные группы (Постановление Правительства от 01.01.2002 № 1). Ведь бухгалтерское законодательство не содержит запрета на использование такой Классификации.

А учитывая, что амортизация начисляется в течение срока полезного использования, то можно сказать, что срок амортизации компьютера — свыше 2 лет до 3 лет включительно.

При этом такой срок может быть установлен не только для компьютеров, но и иного аналогичного оборудования. Это значит, что этот же срок амортизации компьютерной техники может быть установлен и для принтеров, серверов, сетевого оборудования, локальных вычислительных сетей и т.д.

Напомним, что если стоимость компьютера в бухучете не более 40 000 рублей, он может вообще не признаваться объектом ОС и, соответственно, не амортизироваться, а единовременно списываться на расходы в составе МПЗ (п. 5 ПБУ 6/01 ). В налоговом учете объекты не дороже 100 000 рублей должны учитываться как материалы. Это обязанность, а не право организации (п. 1 ст. 256 НК РФ).

Пример расчета амортизации

Приведем пример расчета амортизации ноутбука при использовании наиболее распространенного метода в бухгалтерском и налоговом учете – линейного.

Так, срок амортизации ноутбука первоначальной стоимостью 138 000 рублей установлен равным 25 месяцев. Учитывая такой срок эксплуатации ноутбука, при начислении амортизации ежемесячно на расходы организации будут относиться 4% его первоначальной стоимости (1 / 25 *100%).

Поэтому на систематической основе в учете организации будет признаваться ежемесячная амортизация в размере 5 520 рублей (138 000 * 0,04).

Учет программного обеспечения в бюджетном учете в 2021 году

| Статью подготовила специалист по международным стандартам финансовой отчетности Меликова Мария Марковна. Связаться с автором |

Вернуться назад на Бюджетный учет 2021

Порядок бухгалтерского (бюджетного) учета в учреждениях регулируется:

• В казенных учреждениях — Инструкцией, утв. приказом Минфина РФ № 162н (далее – Инструкция № 162н);

• В бюджетных учреждениях — Инструкцией, утв. приказом Минфина РФ № 174н (далее — Инструкция № 174н);

• В автономных учреждениях — Инструкцией, утв. приказом Минфина России № 183н (далее – Инструкция № 183н).

Вместе с тем бухгалтерский (бюджетный) учет в госучреждениях регулируется Инструкцией, утв. приказом Минфина РФ № 157н (далее — Инструкция № 157н), которая является общей для любого типа учреждений.

https://www.youtube.com/watch?v=0KmS5gk4ve4

В соответствии с Указаниями, утв. приказом Минфина РФ № 65н, расходы на приобретение неисключительных (пользовательских), лицензионных прав на программное обеспечение относятся на подстатью 226 «Прочие работы, услуги» КОСГУ.

В соответствии с учетной политикой учреждения расходы на приобретение программного обеспечения (ключей защиты) могут относиться:

• На финансовый результат текущего финансового года. При этом, в бюджетных и автономных учреждениях расходы на приобретение программных продуктов могут использоваться при формировании себестоимости готовой продукции, выполняемых работ, оказываемых услуг.

• На расходы будущих периодов.

Согласно п. 295 Инструкции № 157н финансовый результат текущей деятельности учреждения отражается по счету 401 20 «Расходы текущего финансового года».

В бюджетных и автономных учреждениях расходы на приобретение программных продуктов, в случае их отнесения на формирование себестоимости готовой продукции, выполняемых работ, оказываемых услуг, отражаются в корреспонденции со счетом 109 00 «Затраты на изготовление готовой продукции, выполнение работ, услуг» (п. 134 Инструкции № 157н).

Для учета сумм расходов, начисленных учреждением в отчетном периоде, но относящихся к будущим отчетным периодам, применяется счет 401 50 «Расходы будущих периодов» (п. 302 Инструкции № 157н).

Порядок отнесения расходов по приобретению программных продуктов (ключей защиты) на расходы текущего финансового года (формирование себестоимости готовой продукции, выполняемых работ, оказываемых услуг) или на расходы будущих периодов зависит от порядка предоставления поставщиком первичной документации.

В данном случае возможно 2 варианта:

1.

Если поставщик предоставляет акт об оказании услуг (товарную накладную) ежемесячно (либо с какой-либо другой периодичностью), то учреждение может относить данные расходы на финансовый результат текущего финансового года (формирование себестоимости готовой продукции, выполняемых работ, оказываемых услуг). На основании п.п. 102, 111 Инструкции № 162н, п.п. 128, 73 Инструкции № 174н, п.п. 138, 73 Инструкции № 183н в таком случае оформляются следующие бухгалтерские записи:

• Дебет 0.109.00.226 (0.401.20.226) Кредит 0.302.26.730 – отражены расходы на приобретение программного обеспечения (ключей защиты);

• Дебет 0.302.26.830 Кредит 0.201.11.610 (1.304.05.226), одновременно увеличение забалансового счета 18 (КОСГУ 226) к счету 201.11 – оплачена кредиторская задолженность.

2. Если же поставщик предоставляет акт об оказании услуг (товарную накладную) сразу на весь период действия договора, то учреждение может отнести данные операции на расходы будущих периодов.

Расходы будущих периодов необходимо списывать на финансовый результат текущего финансового года (формирование себестоимости готовой продукции, выполняемых работ, оказываемых услуг) равномерно в течение периода, к которому такие расходы относятся. Порядок списания устанавливается учетной политикой учреждения.

Например, в течение года учреждение может списывать расходы будущих периодов ежемесячно в размере 1/12 от стоимости договора (при условии, что договор заключен на 1 год), либо ежеквартально в размере 1/4 от стоимости договора.

В таком случае, на основании п.п. 124, 111 Инструкции № 162н, п.п. 160, 73 Инструкции № 174н, п.п. 188, 73 Инструкции № 183н учреждение оформляет следующие бухгалтерские записи:

• Дебет 0.401.50.226 Кредит 0.302.26.730 – отнесены затраты на приобретение программного обеспечения (ключей защиты) на расходы будущих периодов;

• Увеличение забалансового счета 01 – отражено поступление программного обеспечения (ключей защиты);

• Дебет 0.302.26.830 Кредит 0.201.11.610 (1.304.05.226), одновременно увеличение забалансового счета 18 (КОСГУ 226) к счету 201.11 – оплачена кредиторская задолженность;

• Дебет 0.109.00.226 (0.401.20.226) Кредит 0.401.50.226 – отнесены на финансовый результат текущего финансового года (формирование себестоимости готовой продукции, выполняемых работ, оказываемых услуг) расходы будущих периодов.

Согласно п. 66 Инструкции № 157н, программное обеспечение, полученное в пользование учреждением (лицензиатом) учитывается на забалансовом счете 01 «Имущество, полученное в пользование». Стоимость программного обеспечения определяется исходя из вознаграждения, установленного в договоре.

📹 Видео

4 минуты и ты знаешь как устроен компьютерСкачать

Как выбрать ПЕРСОНАЛЬНЫЙ КОМПЬЮТЕР?Скачать

СИСТЕМНЫЙ БЛОК С ТЯЖЕЛОЙ СУДЬБОЙ ОТ ПОДПИСЧИКА. ЕСТЬ ЛИ ШАНС?Скачать

Системный Блок aerocool ОбзорСкачать

Разбор компьютера на платы, составные части и медь ✔ Заработать на системном блокеСкачать

Самая популярная сборка ПК в 2022 годуСкачать

ТОП—7. Лучшие системные блоки [готовые ПК для игр, работы и учёбы]. Август 2023 года. Рейтинг!Скачать

![ТОП—7. Лучшие системные блоки [готовые ПК для игр, работы и учёбы]. Август 2023 года. Рейтинг!](https://i.ytimg.com/vi/Rttv9w3on9M/0.jpg)

На чем не стоит экономить в ПКСкачать

Системные блоки, купить системный блок, системные блоки в кредит, системные блоки intelСкачать

Обзор системного блокаСкачать

KosmoPC 25.02.2024 собрали вот такой бюджетный системный блок для продажи #shortsСкачать

ТОП—7. Лучшие системные блоки [готовые ПК для игр, работы и учёбы]. Ноябрь 2023 года. Рейтинг!Скачать

![ТОП—7. Лучшие системные блоки [готовые ПК для игр, работы и учёбы]. Ноябрь 2023 года. Рейтинг!](https://i.ytimg.com/vi/qv_DlorG7-8/0.jpg)

Системный Блок Б/У "Авангард" для работы с ПО MicroinvestСкачать

ПЕРЕДЕЛЫВАЕМ НОУТБУК В СИСТЕМНЫЙ БЛОК (ПК) / TRANSFORMING LAPTOP in PCСкачать

Системный блок ASUS K31ADE RU004SСкачать